市場概要

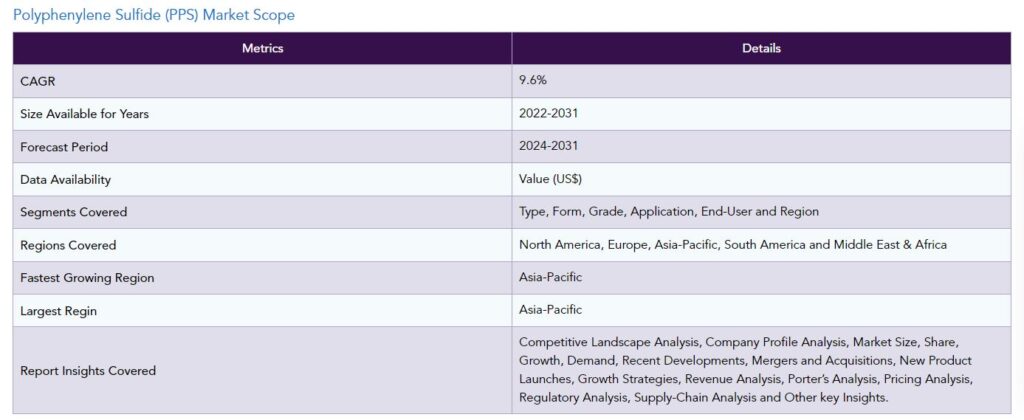

ポリフェニレンサルファイド(PPS)の世界市場は2022年に26億米ドルに達し、2031年には53億米ドルに達すると予測され、予測期間2024-2031年のCAGRは9.6%で成長すると予測されます。

ポリフェニレンサルファイド(PPS)の世界市場 2021-2030

PPS市場の拡大は、主に電気・電子分野が牽引しています。PPSは電気絶縁性に優れているため、絶縁材料、スイッチ、ソケット、接続部など、この業界の多くの用途に推奨されています。PPSは、技術革新と技術的ブレークスルーが高性能材料へのニーズに拍車をかけ、急成長するエレクトロニクス分野で新たな用途を見いだし続けています。

PPSは、自動車分野、特にパッケージングや車両部品のような高性能で軽量な製品の製造において、非常に人気が高まっています。自動車産業が燃費効率、低排出ガス、電気自動車の導入を優先し続ける中、PPSはその軽量特性と電気自動車部品への適切性から、需要が拡大しています。

ポリフェニレンサルファイド(PPS)の世界市場では、アジア太平洋地域が市場の1/3以上を占める成長地域のひとつです。ポリフェニレンサルファイドは、アジア太平洋地域で需要の高い軽量自動車の生産に不可欠です。さまざまな投資計画が進行中であり、中国が電子・電気製品の世界トップ生産国であることを考慮すると、PPSはこれらの急成長産業の需要を満たす上で極めて重要な役割を担っています。

ポリフェニレンスルフィド(PPS)市場のダイナミクス

自動車生産における電気自動車の成長

ポリフェニレンサルファイド(PPS)は、自動車産業、特に包装や自動車部品で使用量が増加しています。その人気の理由は、軽量でコスト効率が高く、製造が容易であること、電気自動車の燃料消費量削減に貢献することにあります。PPSは、他の材料よりもますます好まれるようになっており、自動車用途が拡大傾向にあり、さらに拡大する可能性があることを示しています。

国際エネルギー機関(IEA)の報告によると、パンデミック(世界的大流行)にもかかわらず、2019年には世界の自動車販売台数の2.6%、世界の自動車在庫の約1%を電気自動車が占め、前年比40%増となりました。これは、電気自動車と自動車セクターが世界的な危機から立ち直る能力を実証しており、その結果、ポリフェニレンサルファイドの市場は活発な状態を維持しています。

電子・電気産業での需要拡大

最近、電気・電子業界の需要が増加しています。電気・電子業界では最近、需要が増加しています。ポリフェニレンサルファイド(PPS)の需要が増加している背景には、電化製品、ガジェット、バッテリー、モーター、電動機械などでの使用量の増加があります。

また、効率的で耐久性の高い電気機械が求められていることも、さまざまな用途でPPSが脚光を浴びている一因です。世界各国政府は、温室効果ガスの排出量が少ない電気製品への移行を奨励しており、気候変動対策という世界的な優先課題に合致しています。PPSは、その費用対効果と軽量特性により、金属、合金、熱可塑性プラスチックに取って代わり、電気・電子分野で好ましい選択肢として台頭しています。

例えば2023年、ソルベイはテキサスでポリフェニレンサルファイド(PPS)の生産を拡大し、ベルギーでRyton PPS ECHOコンパウンドのISCC PLUS認証を取得しました。Ryton PPSコンパウンドは、自動車、航空宇宙、エレクトロニクス分野で広く使用されており、高い熱的・機械的規格に適合しています。金属を代替することで、燃料消費量とコストを削減し、業界を超えた有効性の歴史を示しています。

代替コンパウンドとの競争

ポリエーテルエーテルケトン(PEEK)やポリエーテルイミド(PEI)のような代替化合物が利用可能であることは、PPS業界にとってさらなる大きな障壁となっています。PPSは、強い耐熱性や化学的安定性といった特殊な性質を持っていますが、これらの代替化合物も、状況によっては有利な性質を持ちます。

例えば、PEEKはその卓越した機械的特性から、高性能用途においてPPSの代替品として頻繁に使用されています。代替コンパウンドは、企業が独自の要件に最適な材料を求めるにつれて、競争が激化しています。さらに、代替材料の入手可能性は購買の意思決定に影響するため、PPSが広く受け入れられ、売上を伸ばす上で問題となっています。

価格変動と高い製造コスト

ポリフェニレンサルファイド(PPS)は、一般的に使用されている材料とは異なる特徴や特性を持ち、様々な用途で高い性能を発揮します。ポリフェニレンサルファイド(PPS)の価格変動は、1kgあたり9米ドルから18米ドルに及び、メーカーにとっても消費者にとっても大きな課題となっています。

予測不可能な価格設定は、メーカーに財務的損失のリスクをもたらし、市場全体の成長にとって大きな障壁となっています。さらに、PPSの生産に関連する高い生産コストは、市場拡大の大きな脅威となっています。PEEKやPEIのような代替化合物の存在と、変動する原料コストが課題をさらに複雑にしており、ポリフェニレンサルファイド市場の成長の主な阻害要因となっています。

ポリフェニレンサルファイド(PPS)市場セグメント分析

世界のポリフェニレンサルファイド(PPS)市場は、タイプ、フォーム、グレード、用途、エンドユーザー、地域によって区分されます。

自動車産業におけるポリフェニレンサルファイド(PPS)樹脂の増加

世界のポリフェニレンサルファイド(PPS)市場において、市場の1/3以上を占める成長地域のひとつが自動車分野です。ポリフェニレンサルファイド(PPS)樹脂は、燃料噴射システム、冷却水システム、自動車のウォーターポンプインペラなどに広く使用されており、自動車産業が支配的なセグメントとなっています。

OICAの報告によると、2021年の自動車生産台数は世界全体で8,010万台と、前年の7,760万台から4%増加しました。市場拡大の主な原動力は、顧客の需要増加による自動車製造の増加です。最大結晶化度65%の高性能熱可塑性プラスチックはポリフェニレンサルファイド。国際エネルギー機関(IEA)は、2025年までに世界で4億4,525万トンの熱可塑性プラスチックが生産されると予測しています。

ポリフェニレンサルファイド(PPS)市場の地域別シェア

アジア太平洋地域における自動車生産と技術の成長

ポリフェニレンサルファイド(PPS)の世界市場では、アジア太平洋地域が圧倒的な強さを見せています。世界最大の自動車生産拠点はアジアにあります。特に中国では、持続可能性に関するさまざまな懸念に対応するため、政府主導で化石燃料からの脱却が奨励されています。

中国は世界最大の自動車生産部門を擁し、自動車産業の拠点となっています。しかし最近、業界の製造・販売台数は減少しています。中国自動車工業会が発表した2022年12月の自動車販売台数は前年同月比8.4%減の256万台。2022年の総販売台数は、この前月比の減少を差し引いても2,686万台という驚異的な数字でした。

インド自動車市場は、インド・ブランド・エクイティ財団により、年平均成長率(CAGR)9%以上で成長し、2027年には548億4,000万米ドルに達すると予測されています。2026年までに、インドの自動車部門は自動車輸出を5倍に増加させたいと考えています。2022年にはインド全体から5,617,246台の自動車が輸出されました。

さらに、中国は電子機器製造の世界的な中心地です。スマートフォン、タブレット、有機ELテレビ、電線、ケーブル、イヤホンなど、エレクトロニクス・カテゴリーが最も急速に増加しています。JEITA(電子情報技術産業協会)によると、2022年11月のエレクトロニクス部門の総生産額は70億9,834万米ドル。日本は2022年12月に83億9,545万米ドルの電子機器を輸出。

アジア太平洋地域のポリフェニレンサルファイド(PPS)市場シェア 2023-2030

COVID-19の影響分析

COVID-19の大流行は、世界のポリフェニレンサルファイド(PPS)業界を含む数多くのビジネスに影響を与えました。PPSの需要と生産は、パンデミックの初期段階において、広範な操業停止、世界的な供給ラインの中断、産業活動の低下によって大きな影響を受けました。多くの製造施設が臨時休業や操業制限に見舞われた結果、生産と納品に遅れが生じました。

PPSのユーザーである航空宇宙産業や自動車産業は、不透明な経済情勢や顧客需要の減少に直面した結果、減産を余儀なくされ、特に大きな打撃を受けました。パンデミックの流行が拡大するにつれ、産業活動の回復と生産施設における安全対策の実施がPPS市場の回復を牽引しました。

PPS市場の緩やかな回復は、電子部品の需要増加と自動車産業の復活によって促進されました。企業は流行病を受けてサプライチェーン戦略を再評価し、将来の混乱を軽減するために柔軟性と回復力を高める必要性を強調しました。

今後のPPS市場の発展は、エンドユーザー部門の力強さ、継続的なサプライチェーンの修正、世界経済の状況などの変数によって決定されます。リスク管理とサプライチェーン最適化のための業界の戦略は、おそらくパンデミックから学んだ教訓に影響され、ポリフェニレンサルファイド市場の今後の発展に影響を与えるかもしれません。

影響分析

ロシア・ウクライナ戦争影響分析

PPS市場は、ロシアとウクライナの間の危機により、サプライチェーンの中断や市場構造の変更の影響を受ける可能性があります。ロシアとウクライナはともに世界の化学セクターの主要プレーヤーであるため、PPSを含む化学品の製造、出荷、販売におけるあらゆる混乱は、価格や入手可能性に影響を与える可能性があります。

さらに、地政学的な緊張は、国際商取引や為替レート、投資家のムード全般に影響を及ぼす、より広範な経済不安の要因となる可能性があります。これは、投資の選択、PPSのような工業材料の市場、化学事業の長期戦略に影響を与える可能性があります。変化する地政学的状況を管理するために、企業は定期的に状況をモニターし、リスクを評価し、計画を調整する必要があるかもしれません。

地政学的状況は、世界のPPS市場に影響を与える可能性があります。最新かつ正確な情報を入手するためには、地政学的事象が化学・ポリマー市場に与える影響に関する洞察を提供する最近の業界研究やニュースソースを確認することをお勧めします。さらに、貿易制限、地政学的な予測不可能性、制裁などは、その地域でビジネスを展開する企業や、当該地域から商品や原材料を調達する企業にとって問題となる可能性のある要因の一例です。

主な動向

2023年10月4日、特殊材料の世界的な大手サプライヤーであるソルベイは、リトン・ポリフェニレンサルファイド(PPS)の新グレード「リトン・スプリームHV」と「同HF」を発売しました。Supremeポリマーシリーズに追加されたグレードは、電動化における性能を大幅に向上させるよう調整されています。自動車業界向けに特別に設計されたPPSグレードは、充電時間の短縮と航続距離の延長によりドライバーの経験を簡素化することを目的としており、業界の電動化車両へのシフトに沿ったものです。

株式会社クレハは、2021年1月23日、いわき工場(いわき市)を拡張し、ポリフェニレンサルファイド(PPS)の製造設備を新設しました。呉羽のいわきPPS工場は、以前は年間10,700トンを生産し、フル稼働していました。現在は5,000トンを追加生産し、年産能力を15,700トンとすることで、拡大する顧客需要に対応しています。

競争状況

同市場における主な世界的プレーヤーは、DIC株式会社、東レ株式会社、セラニーズ株式会社、ソルベイSA、呉羽化学工業株式会社、ロッテケミカル株式会社、三菱化学株式会社、東ソー株式会社、浙江省NHU特殊材料有限公司、ポリプラスチックス株式会社など。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

タイプ別スニペット

形態別スニペット

グレード別スニペット

用途別スニペット

エンドユーザー別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

自動車生産における電気自動車の成長

電子・電気産業における需要の高まり

阻害要因

代替化合物との競争

価格変動と高い製造コスト

事業機会

影響分析

業界分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

タイプ別

はじめに

市場規模分析および前年比成長率分析(%):タイプ別

市場魅力度指数:タイプ別

直鎖状ポリフェニレンサルファイド*市場

導入

市場規模分析と前年比成長率分析(%)

湾曲ポリフェニレンスルフィド

分岐ポリフェニレンスルフィド

形態別

導入

市場規模分析と前年比成長率分析(%):形態別

市場魅力度指数:形態別

コンパウンド

化合物

市場規模分析と前年比成長率分析(%)

繊維

フィラメント

コーティング

その他

…

【お問い合わせ・ご購入サイト】

資料コード: MA7623-datam