市場概要

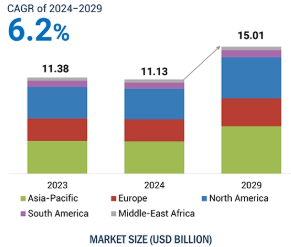

世界の3D計測市場は、2024年の111.3億米ドルから2029年には150.1億米ドルに成長し、予測期間中の年平均成長率(CAGR)は6.2%で拡大すると予測されています。

3D計測市場の成長を促進する要因は複数あります。5GやIoTに対応した製造業の出現、製造業における品質管理のニーズの高まり、AIを搭載した計測ツールの需要の増加、世界的な電気自動車(EV)や自律走行車(AV)の需要の急増、インダストリー4.0の採用の拡大、計測におけるビッグデータ分析の応用の高まり、クラウドコンピューティングサービスの利用の増加などは、市場成長に影響を与える主な要因の一部です。さらに、サービス分野は予測期間中に大きく成長する見込みです。アウトソーシング計測サービスの台頭により、産業界は高価な機器やリソースに投資することなく精度を確保できるようになり、その結果、アクセス性と業務効率の向上を通じて市場拡大が実現します。

Al/ジェネレーティブAlが3D計測市場に与える影響は大きく、さまざまな重要指標に影響を与えます。Alアルゴリズムによる自動検査・品質管理システムは、欠陥検出の精度と効率を向上させ、製品品質を維持しながら人件費を削減します。また、データ解析と解釈も発展しており、強化されたAlの手法により、膨大なデータセットからパターンや異常の検出が可能になり、より良い意思決定と予防保全につながります。さらに、Alはシミュレーションとバーチャルテストを可能にし、迅速なプロトタイピングと設計の最適化を可能にします。最後に、Alを使用した設計ツールは、エンジニアが消費者独自のニーズに合わせて設計を迅速に調整できるようにすることで、カスタマイズと製品開発を改善し、市場の革新性と柔軟性を向上させます。

自動車メーカーが電気自動車(EV)や自律走行車(AV)の生産を拡大するにつれて、部品製造の精度に対する要求は急速に高まっており、最新の3D計測機器の使用が必要になっています。EVとAVはどちらも、要求の厳しい性能と安全基準を満たすために極めて精度の高い部品を必要とするため、サブミクロン公差、高スループット、複雑な表面検査に対する需要が高まっています。

規制による義務付けや、持続可能で自律的な技術への消費者のシフトによって、EVとAVの需要が高まっていることが、市場の急成長を支えています。例えば、国際エネルギー機関(IEA)によると、2023年には世界で1,400万台近くの電気自動車が新規登録され、合計で4,000万台に増加します。2023年の電気自動車の販売台数は前年比350万台増の35%増で、2018年の水準と比較して6倍以上の伸びを記録。2023年の各週の新規電気自動車登録台数は25万台を超え、2013年の年間合計を上回りました。2023年の自動車総販売台数に占める電気自動車の割合は約18%で、2022年の14%、2018年のわずか2%から上昇し、市場の進展に伴う大幅な成長を示しています。バッテリー電気自動車(BEV)は、2023年の世界の電気自動車ストックの70%を占めています。さらに、ミシガン大学のリージェンツは、米国の自律走行車産業は2030年までに750億米ドルに近づき、2023年から350%成長すると予測しています。

計測システムと技術が標準化されていないことは、3D計測市場の成長に影響を与える最も顕著な阻害要因の1つです。この制限は、すでに導入しているプロセスに他の計測システムを組み込みたいと考える事業者やメーカーに課題をもたらします。また、利用可能なシステムの違いにより、企業にとっては、大幅な変更を伴わずにソリューションを改修したり、いくつかの新技術を取り入れたりすることが困難な場合もあります。このため,企業は生産工程を混乱させたくないので,最新の計量機器の採用を思いとどまる可能性がある。さらに、測定手法や測定原理は業界によって異なるため、データ交換に適したシステムインターフェイスが利用できるかどうかも懸念されます。このため、品質保証やプロセス効率向上のためのデータの解析や解釈が難しくなる可能性があります。

航空宇宙、医療機器、特に積層造形などの産業分野は、品質保証の強化により3D計測市場の拡大に貢献しています。これらのビジネスが成長するにつれて、測定と品質基準の重要性が増すと考えられます。付加製造プロセスを生産プロセスに活用する先端技術として、最終プリント製品の品質保証を実施するためには正確な測定技術が必要です。同様に、航空宇宙・防衛分野では、より高い基準と安全対策が求められる航空機の部品やコンポーネントを製造するために、高性能の計測システムが必要です。

さらに、さまざまな産業で高品質な製品が求められているため、企業は生産慣行を改善するために、より高性能の計測システムを導入して設備を強化しています。さらに、デジタル製造システムと組み合わせた3D計測の増加傾向は、自動化とインダストリー4.0に向けた製造業の世界的なシフトを考えると、成長、生産性、品質向上のための新たな道を開きます。

自動化、迅速、正確、非接触検査を目的として設計された、新しく洗練された3D計測ソフトウェアを採用する企業が増えています。計測システムのオペレータが使用するユーザーインターフェースは、新しい技術と従来の技術の両方を組み合わせたこれらの最新のソフトウェアソリューションによって、より高品質な解析ができるように改善されています。しかし、市場に出回っている最先端の3D計測ソフトウェアは、使い方が難しいことが多く、習熟するには適切なトレーニングが必要です。3D計測システムのメーカーは、要求に応じて製品情報を提供し、トレーニングプログラムを実施できるサポートエンジニアを雇用しなければならないため、この結果、多額の運用コストが発生します。

主要企業・市場シェア

3D計測ソリューションを提供する主な企業には、Hexagon AB(スウェーデン)、ZEISS Group(ドイツ)、FARO(米国)、株式会社ミツトヨ(日本)、株式会社キーエンス(日本)、KLA Corporation(米国)、Renishaw plc(英国)、株式会社ニコン(日本)などがあります。3D計測エコシステムは、研究開発、ハードウェア&ソフトウェアプロバイダー、エンドユーザー、サービスプロバイダーで構成されています。

予測期間を通じて、ハードウェア分野が市場を支配すると予想されています。航空宇宙・防衛や自動車分野で、精密な品質管理や検査を目的とした3D計測機器の需要が高まっていることが、3D計測ハードウェア市場の成長の主な原動力。例えば、Hexagon AB(スウェーデン)は、AT960、LAS-XL、T-Scan 5などの高度な計測システムを、スウェーデンのオロフストレムにある自動車生産工場、Volvo Car Body Components(VCBC)に提供しています。複雑なサブアセンブリ、ボンネット、ルーフ、ドアなどの自動車ボディ部品の精度を保証することで、これらの技術は生産品質を向上させます。自動車分野だけでなく、航空宇宙分野でも寸法計測や検査に高精度の装置が求められていることが、3D計測ハードウェア市場の成長を後押ししています。

3D AOI技術は、予測期間中に最も高い成長を示す見込みです。3D AOI検査技術は、体積検査とコプラナリティ検査のための効果的なツールとして機能します。また、リードチップ、ボールグリッドアレイ(BGA)、チップ部品、リフローはんだフィレットの高さ情報の詳細や、高さに敏感な部品の重要な寸法情報も提供します。このセグメントの成長を促進する主な要因には、高品質な電子部品に対する需要の高まり、電子機器製造(EMS)企業による効率向上の要求、自動車用電子機器における3D AOIシステムの需要の増加などがあります。自動光学検査は、PCBの製造と検査に使用される重要なツールです。

アジア太平洋地域は、半導体・エレクトロニクスや自動車などの分野における高度な製造技術や高度な自動化への多額の投資を伴う急速な産業発展により、3D計測産業の主要な牽引役となることが期待されています。日本、中国、韓国などの国々は、自動車や半導体・電子部品製造の中心地でもあり、3D計測を中心とした精密な検査や品質保証技術の使用が必要とされています。さらに、中国のような国では、製造部門のデジタル化を支援する政策が実施されており、その結果、計測サービスのニーズが高まっています。

2024年10月、ZEISSは最新の3D X線顕微鏡であるVersaXRM 730を発表しました。この最先端技術は、性能、適応性、人間工学の基準を高めます。技術の発展に伴い、設計、品質、研究エンジニアが課題に直面する機会が増えているため、より優れたツールの使用が必要になっています。そのような現場での生産性を向上させるため、今回の開発では、研究活動に必要な迅速、高解像度、高スループットの目的に対応するZEISS VersaXRM 730を導入しました。

2024年10月、KLAは新施設の第一期工事を完了し、落成式を行いました。この建設段階はシンガポールのKLA拡張プログラムの一部で、同社の製造およびエンジニアリング施設にとって重要であり、予算は2億米ドル。

2024年10月、FAROは新しいポータブル座標測定器Quantum X FargArmシリーズを発表しました。これは、生産プロセスを改善し、さまざまな分野にスケーラブルでカスタマイズ可能なソリューションを提供することを目的としています。Quantum Xシリーズは、プロービングとスキャニング機能を向上させた前モデル、Quantum Max FargArmを最大15%上回る性能を発揮します。

2024年5月、ヘキサゴンのマニュファクチャリングインテリジェンス事業は、構造測定機能を内蔵したポータブル3次元画像スキャン技術、ATLASCAN MaxとMARVELSCANを発表しました。これらのハンドヘルドスキャナーを追加することで、エンジニアや製造チームは施設内外で正確な測定を容易に行えるようになり、検査業務の柔軟性が向上します。

2024年4月、製造および寸法測定のためのインプロセス計測ソリューションのリーディングプロバイダーであるアプライドオートメーションテクノロジーズ(AAT)と共に、イメージングソリューションの業界リーダーであるニコンは、デルのワイヤレス非接触レーザースキャナーLC15DxをAAT3Dのオンマシン計測ソフトウェアCAPPSNCに統合することに成功しました。この革新的なパートナーシップは、データ転送のためのワイヤ接続を必要とせずに、工作機械内で非接触検査を直接行うことを可能にすることで、生産と検査の標準の水準を引き上げます。

3D計測市場トップ企業リスト

Hexagon AB (Sweden)

ZEISS Group (Germany)

KLA Corporation (US)

KEYENCE CORPORATION (Japan)

FARO (US)

Mitutoyo Corporation (Japan)

Nikon Corporation (Japan)

Renishaw plc (UK)

JENOPTIK AG (Germany)

Creaform (Canada)

Perceptron, Inc. (US)

Nordson Corporation (US)

Chotest Technology Inc. (China)

InnovMetric Software Inc. (Canada)

3D Systems, Inc. (US)

【目次】

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS●EVとAVの普及の高まり●5GとIoT対応の製造業の出現●AIを搭載した計測ツールへの需要の高まり●労働集約的な手動検査から高度な自動光学検査システムへのシフト●製造業における品質管理の重要性の高まり 計量業界におけるビッグデータ分析の応用の高まり 制約事項 – 計量システム全体の標準化の欠如 – 高い初期投資とメンテナンスコスト 機会 – 新興産業における品質管理の需要の増大 – クラウドコンピューティングサービスの応用の拡大 – Industry 4. 0- 強化された機能とモジュラーアーキテクチャーを備えた機器の開発 課題- 大量のデータの管理- ソフトウェアソリューションの複雑さ- トレーニングセンターの不足

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業が提供する三次元測定機(mms)の指示価格、2023年 三次元測定機(mms)の地域別平均販売価格動向、2020~2023年

5.5 投資と資金調達のシナリオ

5.6 バリューチェーン分析

5.7 エコシステム/マーケットマップ分析

5.8 技術分析 主要技術- 3Dフォトグラメトリー 副次的技術- AIとML- エッジコンピューティングとIoT 副次的技術- デジタルツイン- 産業オートメーションとロボティクス

5. 9 ケーススタディ分析 ツァイスが CMS と顕微鏡でアンフェノールの工程能力向上を支援 Figeac Aero 社が、Metrolog および Silma x4 と連動し、3D 検査工程を合理化する最新鋭の cmss に投資 Faro 社が、正確なデータ測定を実現する Vantage レーザートラッカーと buildit 計測ソフトウェアで Asna 社を支援 hexagon 社が、Figeac Aero 社の航空機性能の向上、生産コストと運転資本要件の削減を支援 Renishaw 社が、川崎重工の 5 軸スキャニングプローブシステムの導入を支援 軸スキャニングプローブシステムを導入し、エンジン工場の生産性の問題を解決し、検査スループットを向上 ヘキサゴンは、ライカアブソリュートトラッカーでBMWグループを支援し、自動車製造工程を最適化 ファローは、製造工程の精度を高めるbuilditソフトウェアでPcmイノベーションを支援

5.10 特許分析

5.11 貿易分析 輸入シナリオ(HSコード903180) 輸出シナリオ(HSコード903180)

5.12 主要会議とイベント(2024~2026年

5.13 規制情勢 規制機関、政府機関、その他団体の規格規制

5.14 ポーターの5つの力分析 競争相手の強さ サプライヤーの交渉力 買い手の交渉力 代替品の脅威 新規参入の脅威

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 AI/ジェネレーティブAIが3D計測市場に与える影響

3D計測市場、提供製品別

6.1 導入

6.2 計測システムへのAIとmlのハードウェア統合が有利な成長機会を提供

6.3 リアルタイムの洞察と高度なデータ管理に対する需要の高まりが市場成長を促進するソフトウェア

6.4 アフターサービス – システム保守サポートに対するニーズの高まりが市場成長を促進 ソフトウエア – クラウドサービスに対する需要の高まりが市場成長を促進 ストレージ – サービス – ITインフラと保守費用の削減が市場成長を促進 測定サービス – 自動車産業と航空宇宙産業における部品の複雑化が市場成長を促進

3D計測市場:製品タイプ別

7.1 導入

7.2 コーディネート測定機(CMM) ブリッジCMM- 中型から大型の機械部品の測定用途が拡大し、需要を後押し ガントリーCMM- 巨大な部品を正確に測定する必要性が高まり、市場の成長を促進 ホリゾンタルアームCMM- 大型で手の届きにくいワークピースの測定が可能で、需要を促進 カンチレバーCMM- コンパクトな環境での安定性と測定精度に対する需要が高まり、市場を促進 アーティキュレートアームCMM- ダウンタイムの短縮と品質管理プロセスの合理化が市場の成長を促進

7.3 OPTICAL DIGITIZER AND SCANNER (ODS) 3D LASER SCANNER- 高度な3Dスキャナーの導入が需要を押し上げる STRUCTURED LIGHT SCANNER- 歪みの最小化とスキャン時間の短縮が市場成長を促進 LASER TRACKER- 航空宇宙産業と自動車産業でのアプリケーションの増加が需要を加速

7.4 ビデオ測定機(VM) 複雑な内装アプリケーションの測定と高解像度イメージングの需要増が市場を牽引 ビジョンシステム測定顕微鏡 光学コンパレータ マルチセンサー測定システム

7.5 3D自動光学検査(AOI)システム はんだ接合部の詳細検査と部品アライメント の需要拡大が市場成長を促進

7.6 市場成長を促進する製品開発支援とプロセス最適化のための需要増加する形状測定器

7.7 高度な高解像度検出器の統合が需要を押し上げるX線・CT装置

7.8 その他の製品タイプ

3D計測市場、用途別

8.1 はじめに

8.2 品質管理・検査分野ではCADベースの検査と機械較正の用途が拡大し、需要を押し上げ る見込み

8.3 リバース・エンジニアリング 高度なリバース・エンジニアリング機器の提供が市場を牽引

8.4 仮想シミュレーション 自動車産業や航空宇宙産業におけるカスタマイズされたシミュレーションの需要増が市場成長を促進

8.5 その他の用途

3D計測市場:最終用途産業別

9.1 はじめに

9.2 航空宇宙・防衛 航空機部品防衛宇宙探査の需要を押し上げる先進的ソリューション開発に注力するプレイヤーの増加

9.3 自動車 電気自動車(EV) – バッテリーの溶接部や構造要素をテストするための CMM と CT スキャニングに対する需要の高まりが市場成長を促進 内部燃焼エンジン(ICE) – 燃費効率と排出ガス削減に対するニーズの高まりが市場成長を促進

9.4 プロジェクト管理の合理化ニーズの高まりが需要を牽引する建築・建設分野

9.5 医療 3Dスキャンの応用急増が市場成長を促進する整形外科と人工装具 医療機器 歯科

9.6 クラウドコンピューティング、iot、5g の採用が需要を押し上げる半導体・電子機器

9.7 エネルギー・電力 タービン(ガス、風力、水力)市場の原動力となるタービンブレードの詳細測定が可能なソーラーパネル

9.8 変形に関する高解像度データを取得する必要性が高まる重機械が市場を牽引

9.9 鉱山の安全性確保が急務の鉱業が市場成長を促進

9.10 その他の最終用途産業の3D計測市場(地域別)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 3606