市場概要

3Dプロジェクターの世界市場規模は、2023年に37億2000万米ドルと評価され、2024年から2030年にかけて年平均成長率10.0%で成長すると予測されています。3Dプロジェクターは、スクリーンのような2次元(2D)表面上に3次元画像や動画をマッピングします。3Dプロジェクターから生成されるオブジェクトは、視聴者に奥行き感を与え、視聴体験の向上につながります。エンターテインメントの分野では、観客への訴求力を高めるために3Dコンテンツの導入が急増しています。映画やテレビ業界の著名なプロダクションは、高品質の3D映画やショーを世界的に発表しています。さらに、教育、企業、医療分野での3Dプロジェクターの革新的なアプリケーションは、市場の成長を促進すると期待されています。

過去数年間における3Dプロジェクターの技術的進歩により、メーカーはより高いコントラスト比、より鮮明な画像、改善された色作り、観客のための強化された視聴体験など、より良い製品を提供しています。レーザー光源の採用により、従来のランプ式プロジェクターに比べて画質、寿命、エネルギー効率が向上しています。さらに、クラウド・コンピューティング、IoT、AIなどのコネクテッド・テクノロジーが3Dプロジェクターに統合され、このテクノロジーの革新的な応用と最適なユーザー・エクスペリエンスへの道がいくつか開かれています。

3Dプロジェクターは、企業や教育分野でますます活用されるようになっています。例えば、科学、工学、建築、視覚化などの複雑な科目に関して、生徒の学習意欲を向上させ、概念を明確にするインタラクティブな学習体験を生み出すために、この技術を使用することができます。一方、ゲームコミュニティにおける3Dゲームの人気の高まりにより、より高画質で高速なリフレッシュレートを特徴とする3Dプロジェクターの需要が急増しています。

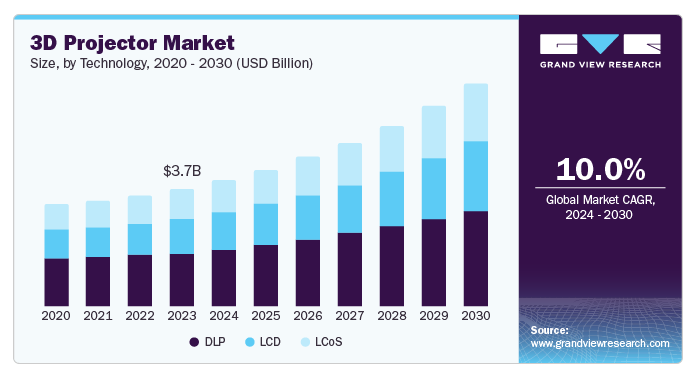

2023年の市場収益シェアは、デジタル光処理(DLP)技術が45.8%で最高。DLPは、カラーホイール、数百万のマイクロミラー、レンズを利用し、他の従来技術よりもはるかに鮮明な画像を生成します。マイクロミラーアレイが光の反射を正確に制御するため、画素化が最小限に抑えられ、明瞭で高コントラストの画像が得られます。さらに、DLP技術はさまざまな解像度に対応できるため、映画館からビジネスプレゼンテーションまで幅広い用途に適しています。

一方、予測期間中に最も高いCAGRを記録すると予想されるのはLCD技術です。DLPプロジェクターに比べ、LCDプロジェクターは、鮮やかな色彩とシャープな画像生成により、より良い画質を低価格で表示することで知られています。LCDプロジェクターは色精度に優れているため、写真プレゼンテーションや一貫したブランドカラー表現が重要な用途に適しています。さらに、LCDプロジェクターはDLPプロジェクターに比べて消費電力が低い。これは、運用コストの削減と発熱の低減につながり、より静かな運用を実現します。

2,000~3,999ルーメンのセグメントが3Dプロジェクター市場を支配し、2023年の売上シェアを占めました。このセグメントの3Dプロジェクターは、明るさと使いやすさのバランスが取れています。適度な明るさの環境下で高品質な画像を投影できるため、会議室でのビジネスプレゼンテーション、教室やトレーニングルームなどの教育現場、さらにはホームエンターテインメントの現場など、幅広い用途に適しています。さらに、このセグメントは、高ルーメンのプロジェクターと比較して、より費用対効果の高いソリューションを提供します。この手頃な価格は、複数のプロジェクターを必要とする企業や教育機関、あるいは予算内での価値を優先する企業にとって非常に重要です。

4,000~9,999ルーメンのセグメントは、予測期間中に大きな成長率で前進する見込みです。この明るさ範囲の3Dプロジェクターは、低ルーメンのモデルよりも長距離で優れた画質を提供します。このため、重要なイベント会場、講堂、会議室など、魅力的で詳細なプレゼンテーションが重要な用途に最適です。ランプ効率の向上やレーザー光源など、プロジェクター技術の進歩は、より小型でコスト効率の高いプロジェクターの開発に貢献しており、同分野の成長につながっています。

2023年の市場収益シェアは、ランプ式が最も高い。ランプ式3Dプロジェクターは、レーザーやLEDといった新しい選択肢よりも成熟した技術です。ランプ式3Dプロジェクターは、レーザーやLEDといった新しい選択肢よりも成熟した技術であり、ランプ式3Dプロジェクターが広く入手可能であること、サプライチェーンが確立されていること、消費者や企業にとって初期費用が抑えられる可能性があることなどがその理由です。ランプ式3Dプロジェクターは、他の種類よりもコスト効率が高く、予算が限られている消費者にとって魅力的な選択肢です。このような要因により、このようなプロジェクターは消費者に人気があり、この分野の大きな需要につながっています。

レーザー式セグメントは、予測期間中に最も速いCAGRを記録する見込みです。レーザープロジェクターは、優れた明るさを提供し、その寿命を通じてこの一貫性を維持します。これは、使用期間を通じて輝度が低下する従来のランプ式プロジェクターにはない大きな利点です。さらに、レーザーは優れた色精度と安定性を実現し、より鮮やかでリアルな3D視聴体験を提供します。レーザー方式の3Dプロジェクターに関連するメンテナンス費用は、ランプ方式のものに比べて低くなっています。この長寿命が、この分野の採用が拡大している主な要因です。

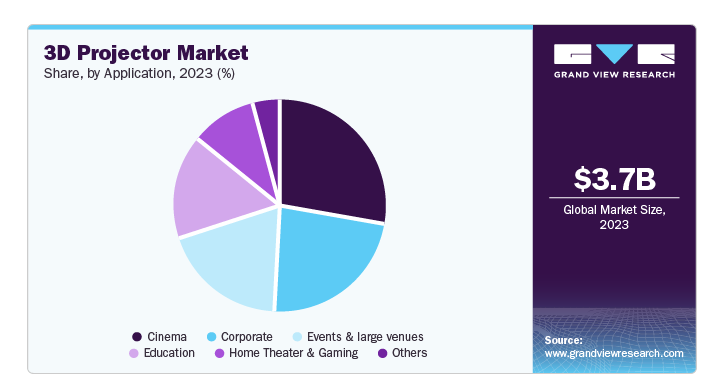

2023年の市場は映画館分野が支配的。3D技術は、従来の2Dスクリーンでは再現できない、差別化された没入感のある映画鑑賞体験を提供します。この強化された体験は、3D映画のチケットにプレミアム価格を支払うことを厭わない観客を引き付け、映画製作者と映画館の収益を促進します。さらに、明るさ、解像度、3D効果の質の向上など、3Dプロジェクション技術の進歩は、映画館が既存の装置をアップグレードする動機付けとなります。このような継続的な技術更新サイクルが、このアプリケーション分野の市場成長に寄与しています。

一方、企業向け分野は予測期間中に顕著な成長率を記録する見込みです。3Dプロジェクション技術により、企業は複雑なデータや情報をよりインパクトのある没入感のある方法で提示することができます。3Dプロジェクション技術により、企業は複雑なデータや情報を、よりインパクトのある没入感のある方法で提示することができます。さらに、共同作業環境を採用する傾向が高まっているため、チーム内でのアイデアの移行が必要になっています。

アジア太平洋地域の3Dプロジェクター市場は、2023年に30.2%の最高売上シェアを占めました。この地域は、電子製品の需要が大幅に増加しています。このような技術受容の広がりは、3Dプロジェクター市場の肥沃な土壌作りに役立っています。さらに、所得水準の上昇、急速な都市化、若年人口の普及により、ビデオゲームや映画鑑賞などの日常的な余暇活動への支出が増加しています。3Dプロジェクターは、既存の娯楽源に代わるより良い選択肢を提供し、地域経済における需要の高まりにつながっています。

インドは20年前から著しい経済成長を遂げています。多くの人口が、より高い収入の可能性を求めて都市部に移動しています。可処分所得が多いため、娯楽への支出も増えています。インドの盛んな映画産業と豊かな映画文化は、週末に余暇を楽しむ人々にいくつかの選択肢を提供しています。さらに、オンラインゲームの増加傾向は、従来の2Dフラットスクリーンよりも優れた品質の没入型ゲーム体験を提供するため、3Dプロジェクターメーカーに有望な成長見通しを示しています。

北米の3Dプロジェクター市場は、特に有利な地域として認識されています。この地域の人口は、オンラインゲームなどのレクリエーション活動を楽しんでいます。3Dプロジェクターは、より優れた体験を提供し、ゲーム愛好家に拡張された体験をもたらします。さらに、北米の企業は、クライアントや利害関係者によりインパクトのある体験を提供するために、高度なプレゼンテーション・ソリューションを求めるようになっています。3Dプロジェクターは、データやコンセプトをプレゼンテーションするユニークな方法を提供するため、この分野での採用率が高くなっています。

アメリカは、ハリウッドという豊かで革新的な映画産業でよく知られています。映画製作者は毎年、世界クラスの映画コンテンツを開発し、世界中のプロデューサーのグローバルスタンダードを確立しています。この分野では、観客にクラス最高の体験を提供するために、高度で革新的な技術ソリューションが必要です。このような卓越した高品質の映画制作への努力の結果、映画館のオーナーは最新技術を駆使した3Dプロジェクターを劇場に導入しています。これは、国内における3Dプロジェクターの安定した需要の維持に役立っています。

2023年の市場収益シェアはヨーロッパが2位。欧州の消費者は、伝統的に革新的な技術に対する受容性が高い。いくつかの多国籍企業がこの地域に本社を置いており、3Dプロジェクターの需要を押し上げると期待されています。この地域は地理的な広がりと人口が比較的少ないものの、高収入の人口が多いため、市場成長の見込みは高い。

英国の3D映画館のスクリーン数は2,000以上。この経済圏の人々は、休日や週末に様々なジャンルの映画を楽しんでいます。3D映画館が提供する独特の体験は、より多くの観客を惹きつけ、映画館オーナーの利益を増加させます。そのため、英国では3Dプロジェクターの需要が高まっています。さらに、この技術を教育分野に取り入れることで、学習体験の向上につながり、教育機関が2024年から2030年にかけて3Dプロジェクターの需要を牽引すると期待されています。

主要企業・市場シェア

3Dプロジェクター市場に関わる主要企業には、Seiko Epson Corporation、ViewSonic Corporation、Panasonic Corporationなどがあります。

セイコーエプソン株式会社は、プロジェクターとプリンターで世界的に有名な日本の電子企業です。セイコーエプソン株式会社は、プロジェクターとプリンターで世界的に有名な日本のエレクトロニクス企業です。プロジェクターの明るさは2600ルーメンから3700ルーメンまでと幅広く、さまざまな要件や目的に対応。さらに、フルHD、XGA、WXGA、4K-UHDなど、さまざまな解像度の製品をお客様のニーズに合わせてお選びいただけます。

ViewSonic Corporationは、プロジェクター、インタラクティブホワイトボード、LCDなどのデジタルディスプレイ製品を専門とする米国の多国籍電子企業です。ViewSonicは、ビジネス、教育、ホームエンターテイメントなど、さまざまな用途向けにさまざまなプロジェクターを提供しています。プロジェクターが提供する明るさは<2999ルーメンから>6000ルーメンまで、解像度はWVGAから4K-UHDまで。

3Dプロジェクター市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占めており、業界の動向を左右しています。

Acer Inc.

Barco

Delta Electronics, Inc.

Hitachi Digital Media Group

Sharp NEC Display Solutions

Optoma Corporation

Panasonic Corporation

Seiko Epson Corporation

Sony Corporation

ViewSonic Corporation

2024年7月、Barcoは「Laser by Barco」と名付けたグローバルマーケティングキャンペーンを開始しました。このキャンペーンにより、潜在的な消費者がバルコのレーザープロジェクター製品群を購入することが期待されます。

2024年2月、シャープ・コーポレーション・オブ・オーストラリアは、NECディスプレイ・ソリューションズとの製品ポートフォリオの統合を発表。この戦略的提携により、両社の専門知識が強化・活用され、ディスプレイ技術分野における世界クラスの製品・サービスが消費者に提供されることが期待されます。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は世界の3Dプロジェクター市場レポートを技術、輝度、光源、用途、地域に基づいてセグメント化しています:

技術展望(売上高、百万米ドル、2018年~2030年)

DLP

LCD

LCoS

明るさの展望(売上高、百万米ドル、2018年~2030年)

<2,000

2,000-3,999

4,000-9,999

>10,000

光源の展望(売上高、百万米ドル、2018年~2030年)

レーザー

LED

ランプ

その他

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

映画

教育

企業

ホームシアターとゲーム

イベント・大規模会場

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

ロシア

アジア太平洋

日本

インド

中国

ラテンアメリカ

ブラジル

中東・アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 3Dプロジェクター市場の変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 市場規模と成長展望(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 3Dプロジェクター市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的景観

3.4.2.5. 法的側面

第4章. 3Dプロジェクター市場 技術推計と動向分析

4.1. セグメントダッシュボード

4.2. 3Dプロジェクター市場: 技術動向分析、2023年および2030年(百万米ドル)

4.3. DLP

4.3.1. DLP市場の収益予測:2018年~2030年(百万米ドル)

4.4. LCD

4.4.1. LCD市場の収益予測および展望、2018~2030年(百万米ドル)

4.5. LCoS

4.5.1. LCoS市場の売上高推計と予測、2018~2030年(百万米ドル)

第5章. 3Dプロジェクター市場: 輝度の推定と動向分析

5.1. セグメントダッシュボード

5.2. 3Dプロジェクター市場: 輝度動向分析、2023年および2030年(百万米ドル)

5.3. <2,000

5.3.1. <2,000未満市場の売上予測:2018年~2030年(百万米ドル)

5.4. 2,000-3,999

5.4.1. 2,000〜3,999市場の収益予測および予測、2018〜2030年(百万米ドル)

5.5. 4,000-9,999

5.5.1. 4,000〜9,999市場の収益予測および予測、2018〜2030年(百万米ドル)

5.6. >10,000

5.6.1. >10,000超市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. 3Dプロジェクター市場: 光源の推定と動向分析

6.1. セグメントダッシュボード

6.2. 3Dプロジェクター市場: 光源動向分析、2023年および2030年(百万米ドル)

6.3. レーザー

6.3.1. レーザー市場の収益予測と予測、2018年~2030年(百万米ドル)

6.4. LED

6.4.1. LED市場の収益予測および予測、2018~2030年(百万米ドル)

6.5. ランプ

6.5.1. ランプ市場の収益予測および予測、2018~2030年(百万米ドル)

6.6. その他

6.6.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第7章. 3Dプロジェクター市場 用途別推定と動向分析

7.1. セグメントダッシュボード

7.2. 3Dプロジェクター市場: アプリケーション動向分析、2023年および2030年(百万米ドル)

7.3. 映画

7.3.1. 映画館市場の収益予測および予測、2018年~2030年(百万米ドル)

7.4. 教育

7.4.1. 教育市場の収益予測および予測、2018年~2030年(百万米ドル)

7.5. 企業

7.5.1. 法人市場の収益予測および予測、2018年~2030年(百万米ドル)

7.6. ホームシアターとゲーム

7.6.1. ホームシアターとゲーム市場の収益予測および予測、2018年~2030年(百万米ドル)

7.7. イベントおよび大規模会場

7.7.1. イベントおよび大規模会場市場の収益予測および予測、2018年~2030年(百万米ドル)

7.8. その他

7.8.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-3-68038-979-1