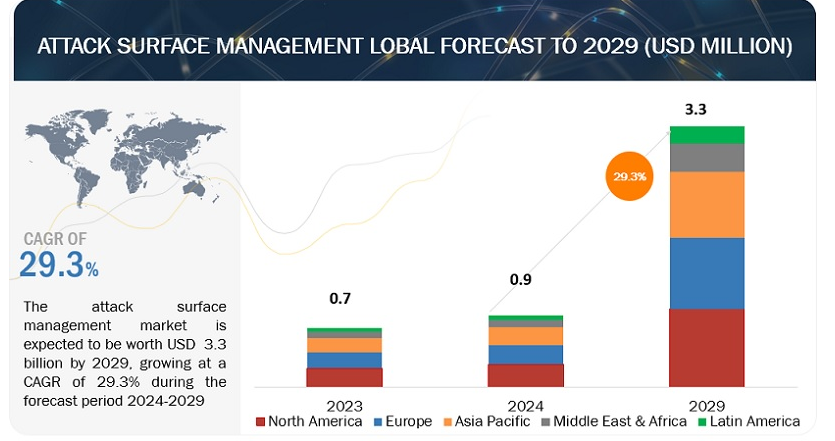

攻撃対象領域管理の世界市場規模は2024年に9億米ドルとなり、2024年から2029年にかけて年平均成長率29.3%で成長すると予測されている。2029年の収益予測は33億ドルに達すると予測されている。推計の基準年は2023年で、過去のデータは2024年から2029年までである。

攻撃対象領域管理(ASM)の中核目標は、組織が攻撃対象領域全体を包括的に把握できるようにすることである。これらの潜在的な侵入口を継続的に特定・監視することで、組織は脆弱性に積極的に対処し、全体的なセキュリティリスクを大幅に軽減することができる。ASMは、組織の攻撃対象領域内のすべてのセキュリティリスクを継続的に監視し、是正し、低減することを意味する。ASMの究極の目的は、攻撃対象領域を最小に保ち、ハッカーがネットワーク境界を突破するための選択肢を減らすことである。これは、組織の攻撃対象領域を構成するサイバーセキュリティリスクと潜在的な弱点を特定、分析、優先順位付け、緩和する継続的なプロセスである。

市場動向

推進要因 企業のデジタルフットプリントの増加

組織のデジタル・フットプリントの急増は諸刃の剣です。新たな機会を解き放ち、イノベーションを促進する一方で、攻撃対象領域(サイバー攻撃の入口となる可能性のあるすべての領域の総体)も同時に拡大している。これには、ウェブサイト、モバイルアプリ、クラウドの展開、ソーシャルメディアの存在、成長し続けるモノのインターネット(IoT)デバイスのランドスケープなどが含まれる。この急激な成長は、多数の死角がある複雑なIT環境を生み出し、組織がすべての資産を把握し、潜在的な脆弱性を特定することを困難にしている。Tenable社が2023年に発表したレポートによると、インドの最も著名な企業のうち25社は、インターネットに面した30万以上の資産を保有していた。IoT Analytics社は、2024年末までに全世界で146億台以上のIoTデバイスが接続されると予測している。ESG Research Report on Security Hygiene and Posture Managementによると、「ほぼ10社に7社(69%)の組織が、未知の、管理されていない、または管理が不十分なインターネットに面した資産を悪用したサイバー攻撃を少なくとも1回は経験している」と認めている。さらに、IT資産が最も多く、その結果、最も重要な攻撃対象領域を持つ組織は、このようなサイバー攻撃を複数回経験する可能性がほぼ2倍になりました。

アタック・サーフェス・マネジメント(ASM)は、このシナリオにおいて非常に重要なソリューションです。攻撃対象領域全体を継続的に監視し可視化することで、ASMツールは、リモート・ワークフォースやシャドーITが使用する外部資産を発見し管理する力を組織に与えます。この包括的なビューにより、攻撃者が悪用する可能性のある弱点をプロアクティブに特定することができます。さらに、ASMソリューションは、進化する脅威や新たに発見された脆弱性を継続的に監視することで、今日のダイナミックなデジタル環境でサイバー犯罪者の一歩先を行き、防御を強化するために必要なインテリジェンスを組織に提供します。

制約: 環境の統合と複雑性

攻撃対象領域管理市場における主な阻害要因 攻撃対象領域管理ソリューションは、脆弱性スキャナ、SIEMプラットフォーム、エンドポイント保護システムなど、既存のサイバーセキュリティ・ツールやテクノロジーとシームレスに統合する必要がある。しかし、異種のシステムを統合することは、主にそれらが異なるプロトコル、データ形式、またはAPIを使用している場合、複雑で時間がかかることがあります。攻撃対象領域管理ソリューションを既存のインフラに統合しようとすると、組織は互換性の問題、データのサイロ化、相互運用性の課題に直面する可能性がある。多くの組織は、レガシーシステム、クラウドインフラ、IoTデバイス、サードパーティアプリケーションで構成される複雑で異種混合のIT環境で運用されている。このような環境におけるアタックサーフェスの管理は、資産、テクノロジー、構成が多様であるため、困難な場合があります。その結果、組織は、インフラストラクチャのあらゆる側面をカバーする包括的な攻撃対象領域管理ソリューションの導入支援を必要とする可能性があります。

機会: ASMと他のセキュリティ機能との融合

アタック・サーフェス・マネジメント(ASM)が他のセキュリティ機能と融合し、統合される可能性が出てきています。例えば、拡張検知・対応(XDR)との融合は、ASMとXDRの両方が、組織のセキュリティ態勢を全体的に把握することを目的としています。ASMは攻撃対象の特定と管理に重点を置き、XDRはさまざまなソースにわたるセキュリティ・インシデントの検出と対応に重点を置く。テクノロジーが進化するにつれて、これらの機能はますます統合され、攻撃対象の管理と脅威への対応のための単一プラットフォームが提供されるようになるかもしれない。機能を統合することで、セキュリティ運用を合理化し、必要なセキュリティ・ツールの数を減らすことができるため、効率性とコスト削減の向上につながる。統合により、セキュリティの状況をより包括的に把握できるようになり、攻撃対象領域全体にわたる潜在的な脅威や脆弱性をより明確に把握できるようになります。エンドポイント、クラウドワークロード、アイデンティティ、データのクラウド保護におけるリーダー企業であるCrowdStrikeは、攻撃者に悪用される前に脆弱性や未知の資産からのリスクを検出し排除するために、組織の露出した資産をインターネット上でスキャンする外部攻撃表面管理(EASM)プラットフォームを提供するReposifyを買収しました。

課題 セキュリティと運用効率のバランス

レジリエントでアジャイルな組織を維持するためには、セキュリティと運用効率のバランスが不可欠です。サイバー脅威から身を守るためには厳格なセキュリティ対策が必要ですが、それが生産性を阻害したり、イノベーションを妨げたりしてはなりません。組織は、適切なセキュリティ対策を実施することと、従業員が効率的に業務を遂行できるようにすることのバランスを取る必要があります。そのためには、使いやすいセキュリティ・ソリューションの採用、ベスト・プラクティスについて従業員を教育するためのトレーニングと意識向上プログラム、セキュリティ・リスクを管理するための明確なポリシーと手順の確立などが考えられます。さらに、開発・展開プロセスにセキュリティを組み込むことで、混乱を最小限に抑え、組織の業務全体にセキュリティへの配慮が行き渡るようにすることができる。

業種別では、予測期間中に BFSI セグメントがより大きな市場規模を占めることになる。

金融サービス業界は、機密データの取り扱いによる深刻なサイバー脅威に直面しており、強固な攻撃対象領域管理(ASM)が必要とされている。BFSI向けの最近のASM開発は、PCI DSSやFFIECなどの規制への準拠に重点を置いており、規制プロセスの自動化を支援している。データ・セキュリティの強化には、GDPRやCCPAのコンプライアンス機能が含まれ、より優れたデータ保護と発見を可能にしている。ASMソリューションは、包括的なクラウドセキュリティのためにクラウドセキュリティポスチャ管理(CSPM)ツールと統合し、ベンダーのアタックサーフェスを評価し、ベンダーのリスク管理プラットフォームと統合することで、サードパーティのリスク管理に対応する。機械学習は脅威の検知を強化し、自動化はセキュリティ運用を合理化し、サイバー脅威に対するBFSIセクターの回復力を強化する。

予測期間中、ソリューション分野の市場規模が拡大

攻撃対象領域管理(ASM)市場は、ソリューションが最新のIT環境の複雑性に適応するにつれて、技術革新が急速に進んでいる。最近の進歩は、検出とインベントリの強化、脆弱性管理の改善、脅威の検出と対応の高度化という3つの主要分野に焦点を当てている。ASMソリューションは現在、エージェントレスのディスカバリーと継続的なモニタリングを提供し、コンテキスト要因に基づいて脆弱性の優先順位を決定します。脆弱性スキャナと統合して包括的なビューを実現し、脅威検知に機械学習を活用してインシデント対応を自動化する。さらに、ユーザー行動分析が内部脅威の特定に役立ち、セキュリティ・ツールとの統合と自動化が企業のセキュリティ運用を合理化する。

導入形態別では、クラウド・セグメントが予測期間中に高いCAGRで成長する。

企業が業務をクラウドに移行するのに伴い、効果的なクラウドベースの攻撃対象領域管理(ASM)ソリューションが必要とされている。これらのツールは拡張性と柔軟性に優れ、多額の初期投資を必要とせずにクラウド攻撃対象の拡大に適応する。また、クラウド・セキュリティ・ポスチャ・マネジメント(CSPM)やクラウド・ワークロード・プロテクション・プラットフォーム(CWPP)といったクラウド・ネイティブのセキュリティ・ツールとシームレスに統合し、クラウド環境全体のセキュリティを統合的に把握できる。

アタック・サーフェス・マネジメント(ASM)ソリューションの北米市場は成熟しており、世界的に支配的で、最大の市場シェアを占めている。米国とカナダを含む北米の攻撃対象サーフェス管理市場は、技術ソリューションを提供する主要企業やオンライン・セキュリティ強化への取り組みの高まりによって急速に拡大している。同地域は重大なサイバー攻撃の脅威に直面しており、米国は世界的に最も高いデータ侵害コストを報告している。企業は高まるサイバー脅威に対抗するため、リスク評価フレームワークや脅威インテリジェンス・プラットフォームなどの先進技術に投資している。米国のCISAやカナダのサイバーセキュア認証のような政府のイニシアチブは、サイバーセキュリティの取り組みを支援している。厳しい規制により、企業は防御の強化を迫られ、リスク検出のための革新的なAIやMLツールの開発を促している。政府と企業の連携は、より強靭なサイバーセキュリティ・エコシステムを育み、市場の成長を促進する。

主要企業

Palo Alto Networks(米国)、IBM(米国)、Microsoft(米国)、Cisco(米国)、Google Cloud(米国)、トレンドマイクロ(日本)、Qulays(米国)、Tenable(米国)、CrowdStrike(米国)、Rapid7(米国)、Bitsight(米国)、SecurityScorecard(米国)、CyCognito(米国)、Bugcrowd(米国)は、世界の攻撃表面管理市場で事業を展開する主要企業の一部である。

この調査では、ID検証市場をコンポーネント、タイプ、組織規模、展開モード、アプリケーション、業種、地域別に分類しています。

サービス別

ソリューション

サービス

組織規模別

大企業

中小企業(SME)

導入形態別

クラウド

オンプレミス

業種別

BFSI

小売・eコマース

政府・防衛

IT & ITeS

エネルギー&公益事業

教育

その他の業種

地域

北米

欧州

アジア太平洋

中東・アフリカ

中南米

2022年12月、パロアルトネットワークスはCortex Xpanse Active Attack Surface Management(Xpanse Active ASM)を発表し、インターネットに接続されたリスクを迅速に検出して修正するための自動化ツールを提供した。アクティブ・ディスカバリー、ラーニング、レスポンス機能により、Xpanseはセキュリティチームがサイバー脅威に対してプロアクティブな対策を講じることを可能にし、効率的なリスク管理を実現する。

2023年11月、パロアルトネットワークスは、エンタープライズブラウザ技術で定評のあるTalon Cyber Securityを買収した。このソリューションは、Prisma SASEと統合することで、あらゆるデバイス上のビジネスアプリケーションを保護し、プライバシーを保護しながらスムーズなユーザーインタラクションを保証します。買収後、Talonの創設者は引き続きパロアルトネットワークス傘下でチームを率いる。

2022年6月、IBMはボストンを拠点とする攻撃対象領域管理(ASM)と攻撃型サイバーセキュリティ・ソリューションを専門とする企業、ランドリを買収した。Randoriの技術は、脆弱な外部向け資産をピンポイントでランク付けするのに役立ち、IBMのハイブリッド・クラウド戦略を補完し、AIを活用したサイバーセキュリティの提供を強化する。この買収は、サイバー脅威の高まりに対応してサイバーセキュリティ能力を向上させるというIBMの献身を示している。

2021年8月、マイクロソフトは、グローバルな脅威インテリジェンスと攻撃サーフェス管理で著名なRiskIQを買収した。この動きは、絶えず進化するサイバー脅威の状況に対する顧客の防御を強化することを目的としている。クラウドやハイブリッド環境への依存度が高まっていることを考えると、RiskIQのインターネット可視性と脅威インテリジェンスの熟練度は、マイクロソフトのセキュリティ・ポートフォリオを大幅に充実させることが期待される。RiskIQのソリューションとマイクロソフトのクラウドネイティブ・セキュリティ・ツールを統合することで、顧客はデジタル資産を保護し、サイバー攻撃により効率的に対応する能力を向上させることができる。

【目次】

1 はじめに (ページ – 35)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.4 考慮した年数

1.5 考慮した通貨

表1 米ドル為替レート、2019年~2023年

1.6 利害関係者

1.7 景気後退の影響

2 調査方法(ページ数 – 40)

2.1 調査データ

図 1 攻撃対象領域管理市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 一次プロファイルの内訳

図2 一次インタビューの内訳:企業タイプ別、呼称別、地域別

2.1.2.2 業界専門家による主要な洞察

2.2 データ三角測量と市場分類

図3 攻撃表面管理市場:データ三角測量

図4 攻撃型サーフェス管理市場の推定:調査フロー

2.3 市場規模の推定

2.3.1 収益の推定

2.3.1.1 トップダウンアプローチ

図5 アプローチ1(供給側):攻撃型サーフェス管理ベンダーが提供するソリューションとサービスによる収益

図6 攻撃型サーフェス管理市場(アプローチ1):サプライサイド分析

2.3.1.2 ボトムアップアプローチ

図7 攻撃型サーフェス管理市場(アプローチ2):ボトムアップ(需要側

2.4 市場予測

表2 要因分析

2.5 景気後退の影響

2.6 調査の前提

2.7 限界とリスク評価

3 エグゼクティブサマリー(ページ数 – 50)

表3 2021~2029年の攻撃サーフェス管理市場と成長率(百万米ドル、前年比)

図8 攻撃サーフェス管理の世界市場規模および前年比成長率、2022~2029年

図9 高い成長率を示す市場セグメント

図10 2023年に最大のシェアを占めるのは北米

4 プレミアムインサイト(ページ数 – 53)

4.1 攻撃対象領域管理市場におけるプレーヤーにとっての魅力的な機会

図11 企業のデジタルフットプリントの増加とクラウドおよびSaaS(Software-as-a-Service)ソリューションの採用増加が市場を牽引

4.2 提供サービス別市場

図12 予測期間中、ソリューションセグメントが市場規模を占める

4.3 導入形態別市場

図13:予測期間中、クラウドセグメントがより大きな市場を占める

4.4 市場:組織規模別

図14:予測期間中、大企業セグメントがより大きなシェアを占める

4.5 業種別市場

図15:予測期間中、Bfsiセグメントが最大市場を占める

4.6 市場投資シナリオ

図 16 アジア太平洋地域は、今後 5 年間に有利な投資市場として浮上する

5 攻撃面管理市場の概要と業界の動向(ページ数 – 56)

5.1 はじめに

5.2 市場ダイナミクス

図 17 市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 企業のデジタルフットプリントの増加

5.2.1.2 クラウドとSaaSソリューションの採用増加

5.2.1.3 デジタルエコシステムの隆盛

5.2.1.4 「リモートワーク」モデルの台頭

5.2.2 阻害要因

5.2.2.1 環境の統合と複雑さ

5.2.2.2 アタックサーフェス管理ソリューションの利点に関する認識不足

5.2.3 機会

5.2.3.1 ASMと他のセキュリティ機能との融合

5.2.3.2 AIとMLを活用したASMのスマートな自動化

5.2.3.3 クラウドネイティブアプリケーションプラットフォーム(CNAPP)と攻撃対象領域管理ソリューションの融合に対する需要

5.2.4 課題

5.2.4.1 セキュリティと運用効率のバランス

5.2.4.2 ベンダーの過負荷とリソース割り当てに伴う複雑さ

5.3 事例分析

5.3.1 ライオンブリッジは、外部のリスク状況をリアルタイムで可視化するためにrandori reconを採用した。

5.3.2 トレンドマイクロのconformityは、xsolisにクラウドサービス構成の包括的な可視化とリアルタイムの監視を提供した。

5.3.3 湘南藤沢がテナブルの攻撃対象領域管理ソリューションを採用し、リスク管理を実現

5.3.4 スイスライフは、包括的な資産の可視化とサイバーセキュリティ管理の強化を実現するために、CENSYS を採用した。

5.4 バリューチェーン分析

図 18 攻撃対象領域管理市場:バリューチェーン分析

5.4.1 コンポーネントプロバイダー

5.4.2 計画・設計

5.4.3 インフラ展開

5.4.4 システム統合

5.4.5 エンドユーザーの業種

5.5 エコシステム/市場マップ

図 19 市場エコシステムの主要プレイヤー

表4 市場:エコシステム

5.6 ポーターの5つの力分析

図 20 ポーターの 5 つの力分析

表 5 ポーターの 5 つの力が攻撃対象領域管理市場に与える影響

5.6.1 新規参入の脅威

5.6.2 サプライヤーの交渉力

5.6.3 買い手の交渉力

5.6.4 代替品の脅威

5.6.5 競合ライバルの激しさ

5.7 価格分析

5.7.1 主要企業の平均販売価格動向(製品別

図21 主要企業の平均販売価格動向(製品別

表6 主要企業の平均販売価格動向(製品別

5.7.2 ソリューション別の指標価格分析

表 7 攻撃対象領域管理ソリューションの参考価格水準

5.8 技術分析

5.8.1 主要テクノロジー

5.8.1.1 人工知能(AI)と機械学習(ML)

5.8.2 補完的技術

5.8.2.1 クラウドコンピューティング

5.8.2.2 ビッグデータとアナリティクス

5.8.3 隣接技術

5.8.3.1 ブロックチェーン

5.8.3.2 IoT

5.9 特許分析

図22 攻撃表面管理に関する特許取得件数(2013~2023年

図23 攻撃表面管理に関する特許の地域分析

5.9.1 付与された主要特許のリスト(2021~2023年

5.10 顧客のビジネスに影響を与えるトレンド/混乱

図24 顧客のビジネスに影響を与えるトレンド/混乱

5.11 規制の状況

5.11.1 規制機関、政府機関、その他の組織

表8 北米:規制機関、政府機関、その他の組織の一覧

表9 欧州:規制機関、政府機関、その他の組織のリスト

表10 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表11 中東・アフリカ:規制機関・政府機関・その他の団体リスト

表12 ラテンアメリカ:規制機関、政府機関、その他の組織のリスト

5.12 主要ステークホルダーと購買基準

5.12.1 購入プロセスにおける主要ステークホルダー

図25 上位3業種の購買プロセスにおける利害関係者の影響力

表13 上位3業種の購買プロセスにおける利害関係者の影響力

5.12.2 購入基準

図26 上位3業種における主な購買基準

表14 上位3業種の主な購買基準

5.13 主要なコンファレンス&イベント

表15 2023~2024年のコンファレンス&イベント一覧

5.14 投資と資金調達のシナリオ

図 27 世界の主要な攻撃対象領域管理の新興企業/SM への投資(投資家数別、資金調達額別)(百万米ドル

5.15 効果的な攻撃対象領域管理によるサイバーセキュリティの強化:戦略とベストプラクティス

5.15.1 継続的な発見とインベントリ

5.15.2 脅威の検知と対応

5.15.3 継続的モニタリングと脅威ハンティング

5.15.4 パッチ管理

5.15.5 コンフィギュレーション管理

5.15.6 アクセス管理

5.15.7 従業員のトレーニングと意識向上

5.15.8 セキュリティ強化のためのネットワークセグメンテーション

6 攻撃表面管理市場:提供サービス別(ページ番号 – 86)

6.1 はじめに

6.1.1 オファリング:市場促進要因

図 28 予測期間中に市場をリードするソリューション分野

表 16:オファリング別市場(2021~2029 年)(百万米ドル

6.2 ソリューション

6.2.1 攻撃表面の安全確保ニーズの高まりが市場を牽引

表17 攻撃表面管理ソリューション市場、地域別、2021~2029年(百万米ドル)

6.3 サービス

6.3.1 攻撃表面管理ソリューションへの注力を促す、指導と支援を求める組織のニーズ

表18 攻撃サーフェス管理サービス市場、地域別、2021~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 8991