市場概要

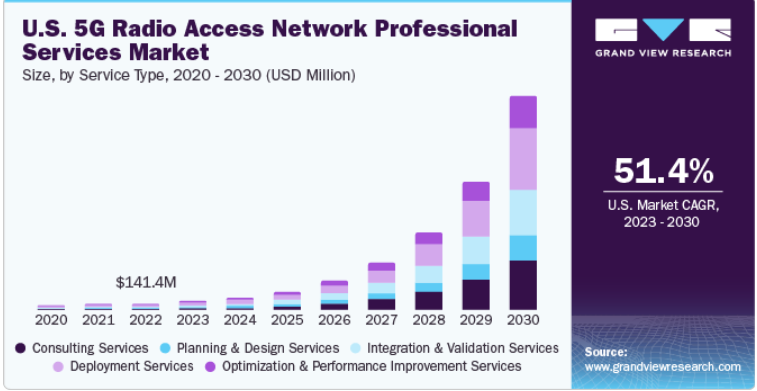

アメリカの5G無線アクセスネットワーク専門サービス市場規模は、2022年に1億4140万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)51.4%で成長すると予測されている。この市場規模は、コンサルティング、プランニング&デザイン、統合&検証、最適化&パフォーマンス改善サービスのミックスで構成されている。5Gネットワークサービスに対する需要の高まりと、全国的なOpen RAN(O-RAN)の導入拡大が市場成長の主な要因である。特に、スマートシティアプリケーション、ドローン接続、V2X(Vehicle-to-Everything)アプリケーションなどに対する低遅延で優れた帯域幅の接続に対する需要の高まりは、米国の5G無線アクセスネットワーク(RAN)プロフェッショナルサービス市場の成長を促進すると期待されている。

同市場は、5G RANインフラの展開と管理における専門家の指導と専門的な支援に対する需要で繁栄している。これらのサービスは、効率的な5Gネットワーク運用を可能にし、米国における高速・低遅延接続の需要増に対応する上で不可欠である。同市場は主に、通信サービスプロバイダーや企業が5G RANを効果的に導入し、既存または発展中のネットワークインフラに統合するのを支援することを目的としている。これらのサービスは、シームレスなネットワーク運用、最適なパフォーマンス、望ましいビジネス成果の達成を保証する。

COVID-19 米国の5G無線アクセスネットワーク専門サービス市場への影響

パンデミックは、業界全体のデジタルトランスフォーメーションの緊急性を加速させた。通信事業者を含む企業は、リモートワーク、オンライン教育、遠隔医療、仮想イベントなどの需要増に対応するため、5G RANの統合計画を急ピッチで進め、迅速な展開と最適化のためにより多くの専門サービスが必要となった。リモート活動の大幅な急増に伴い、ネットワーク・トラフィックは急増した。通信事業者は、高速で信頼性の高い接続に対する需要の高まりに対応するため、5G RANインフラを強化する必要があった。

その結果、既存のネットワークを最適化し、5Gの展開を迅速化するための専門的なサービスへの需要が急増した。COVID-19の流行は市場の触媒として機能し、デジタルトランスフォーメーションを促進し、堅牢なネットワークへの需要を高め、ワークパラダイムを変化させ、シームレスで効率的な5G RANの統合と最適化の重要性を強調した。課題はあるものの、パンデミックは高度な通信インフラと、その展開と管理をサポートするサービスの重要性を浮き彫りにした。

サービスの観点から、市場はコンサルティングサービス、計画・設計サービス、統合・検証サービス、展開サービス、最適化・性能改善サービスに分類される。コンサルティングサービス分野が市場を支配し、2022年には28%以上のシェアを占めた。予測期間中の年平均成長率は47.9%と予想される。コンサルティングは、5G Open RAN、IoT、エッジコンピューティングなど、企業や企業が新しく登場する技術やサービスを認識するのに役立つ。さらに、コンサルティングは企業に柔軟なサポートを提供する。

例えば、Grandmetric社は、モバイルネットワーク業界の最近の動向についてアドバイスする5Gコンサルティングサービスを提供している。展開サービスセグメントは、予測期間中に54.2%という最速のCAGRで成長すると予測されている。展開サービスは難易度が高く複雑であるため、効率的かつ効果的な5G RAN展開サービスプロバイダーへの需要が米国全体で高まっており、各社は展開サービスの提供に役立つ新製品を発表している。例えば、Viavi Solutions Inc.は、O-RAN無線のフィールド配備を検証するためのセルサイトツール、OneAdvisor 800を発売した。

導入形態に関しては、市場はオンプレミスとクラウドに分類される。オンプレミスの展開モードが市場を支配し、2022年には51%以上の最大シェアを占めた。予測期間中の年平均成長率は46.9%と予想される。企業内の5Gデバイス情報とユーザーデータは常にローカルエリアで処理・保存されるため、オンプレミス展開ではセキュリティと安全性が本質的に強い。さらに、企業内の5Gデバイス、エッジコンピューティング、既存のイントラネット間の通信は企業内で行われるため、遅延が最小限に抑えられ、このセグメントの成長を促進する。

クラウドセグメントは、予測期間中に55.4%という最も速いCAGRで成長すると予想されている。クラウドベースの5Gネットワークを導入することで、より広範なエコシステムの革新、継続的なソフトウェア更新、オンデマンド対応のための迅速な拡張が可能になり、回復力とセキュリティが向上する。企業は、クラウド上に5Gネットワークを展開することで、インフラ、エコシステム、パートナーシップを活用できるというメリットがある。さらに、クラウドベースの5Gネットワーク・アーキテクチャは、ハイブリッド・クラウドやパブリック・クラウド上で展開できるため、企業や事業者に自由度と柔軟性を提供し、このセグメントの成長を促進する。

エンドユーザーの観点から、市場は通信事業者と企業に分類される。通信事業者セグメントは市場を支配しており、2022年には80%以上の市場シェアを獲得し、予測期間中のCAGRは48.4%となる見込みである。通信事業者にミッドバンドの広い帯域幅を提供し、比類のない消費者体験を提供する。さらに、このようなサービスを利用することで、通信事業者は新たなビジネスを特定し、5Gのカバレッジを迅速に拡大することができる。容量とカバレッジは、5Gのユーザー体験を向上させるために不可欠な要素である。キャリアアグリゲーションはより良い5Gの基盤であり、ミッドバンドとハイバンドのカバレッジを拡張する効果的なツールであり、容量の増加につながる。

企業向けセグメントは、予測期間で最も速いCAGR 61.8%を記録すると予測されている。企業におけるIoT展開の需要の高まりが、市場の需要を後押ししている。例えば、最新のGVR分析によると、950の企業の約3分の1がIoT展開において1000以上の接続デバイスを持っている。さらに、5Gネットワークへの大規模投資も市場需要を後押しする要因となっている。さらに、さまざまな市場プレーヤーが、パートナーシップやコラボレーションなどの主要戦略を追求し、企業に強化された5Gソリューションを提供している。

主要企業・市場シェア

同市場は、国内外の多数のプレーヤーによって断片化されており、高い競争が予想される。主要企業は、競争力を高めるために買収などの戦略を採用している。2023年8月、サムスン電子はインテル・コーポレーションとの提携延長を発表した。この延長は、仮想化無線アクセス・ネットワーク(vRAN)ソリューションの推進における大きな前進を意味し、電気通信業界の進化するニーズに対応するため、性能と容量の向上を実現する。米国の5G無線アクセス・ネットワーク・プロフェッショナル・サービス市場の有力企業には、以下のような企業がある:

Telefonaktiebolaget LM Ericsson社

ノキア

インフォビスタ

テック・マヒンドラUSA

タタ・コンサルタンシー・サービシズ

ノミノスUSA

リンク・コンサルティング・サービス

グランドメトリック

デルEMC

インテル コーポレーション

本レポートでは、2017年から2030年までの国レベルでの収益成長を予測し、各サブセグメントの最新動向に関する定性的および定量的な分析を提供しています。この調査についてGrand View Research社は、サービスタイプ、展開モード、エンドユーザーに基づいて米国の5G無線アクセスネットワーク専門サービス市場レポートをセグメント化している:

サービスタイプの展望(売上高、百万米ドル、2017年~2030年)

コンサルティングサービス

計画・設計サービス

統合・検証サービス

展開サービス

最適化・パフォーマンス改善サービス

展開モードの展望(売上高、百万米ドル、2017年~2030年)

オンプレミス

クラウド

エンドユーザーの展望(売上高、百万米ドル、2017年~2030年)

電気通信事業者

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.4. 調査の前提

1.5. データソース一覧

1.5.1. 二次情報源

1.5.2. 一次資料

第2章 エグゼクティブ・サマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、展望

3.1. 市場系統の展望

3.2. 米国5G無線アクセスネットワーク(RAN)プロフェッショナルサービス市場のバリューチェーン分析

3.3. 米国の5G無線アクセスネットワーク(RAN)プロフェッショナルサービス市場の動向

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因/課題分析

3.3.3. 市場機会分析

3.4. 産業分析-ポーターのファイブフォース分析

3.4.1. サプライヤーパワー

3.4.2. バイヤーパワー

3.4.3. 代替の脅威

3.4.4. 新規参入の脅威

3.4.5. 競合ライバル

3.5. 米国の5G無線アクセスネットワーク(RAN)プロフェッショナルサービス市場のPESTEL分析

3.5.1. 政治情勢

3.5.2. 経済情勢

3.5.3. 社会情勢

3.5.4. テクノロジー

3.5.5. 環境的ランドスケープ

3.5.6. 法的環境

3.6. COVID-19が米国の5G無線アクセスネットワーク(RAN)プロフェッショナルサービス市場に与える影響

第4章. 米国の5G無線アクセスネットワーク(RAN)プロフェッショナルサービス市場のサービスタイプ展望

4.1. 米国の5G無線アクセスネットワーク(RAN)プロフェッショナルサービス市場、サービスタイプ別分析および市場シェア、2022年および2030年

4.2. コンサルティングサービス

4.2.1. 市場の推計と予測、2017年~2030年(百万米ドル)

4.2.2. 市場の推計と予測, 地域別, 2017 – 2030 (USD Million)

4.3. プランニング&デザインサービス

4.3.1. 市場の推計と予測、2017年~2030年(百万米ドル)

4.3.2. 市場の推計と予測:地域別、2017年~2030年(USD Million)

4.4. 統合・検証サービス

4.4.1. 市場の推計と予測、2017~2030年(百万米ドル)

4.4.2. 市場の推計と予測, 地域別, 2017 – 2030 (USD Million)

4.5. 展開サービス

4.5.1. 市場の推計と予測、2017年~2030年(USD Million)

4.5.2. 市場の推計と予測, 地域別, 2017 – 2030 (USD Million)

4.6. 最適化・パフォーマンス改善サービス

4.6.1. 市場の推計と予測、2017~2030年(百万米ドル)

4.6.2. 市場の推計と予測:地域別、2017年~2030年(USD Million)

第5章. 米国の5G無線アクセスネットワーク(RAN)プロフェッショナルサービス市場の展開形態展望

5.1. 米国の5G無線アクセスネットワーク(RAN)プロフェッショナルサービス市場、展開モード別分析と市場シェア、2022年および2030年

5.2. オンプレミス

5.2.1. 市場の推計と予測、2017年~2030年(百万米ドル)

5.2.2. 市場の推計と予測, 地域別, 2017 – 2030 (USD Million)

5.3. クラウド

5.3.1. 市場の推計と予測、2017~2030年(百万米ドル)

5.3.2. 市場の推計と予測, 地域別, 2017 – 2030 (USD Million)

第6章. 米国の5G無線アクセスネットワーク(RAN)プロフェッショナルサービス市場のエンドユーザー展望

6.1. 米国5G無線アクセスネットワーク(RAN)プロフェッショナルサービス市場:エンドユーザー別分析/市場シェア、2022年~2030年

6.2. 電気通信事業者

6.2.1. 市場の推計と予測、2017年~2030年(百万米ドル)

6.2.2. 市場の推計と予測, 地域別, 2017 – 2030 (USD Million)

6.3. 企業

6.3.1. 市場の推定と予測、2017年~2030年(USD Million)

6.3.2. 市場の推計と予測, 地域別, 2017 – 2030 (USD Million)

第7章. 米国の5G無線アクセスネットワーク(RAN)プロフェッショナルサービス市場の競争環境

7.1. 主要市場参入企業

7.1.1. LMエリクソン(Telefonaktiebolaget LM Ericsson

7.1.2. ノキア社

7.1.3. インフォビスタ

7.1.4. テックマヒンドラUSA

7.1.5. タタ・コンサルタンシー・サービス

7.1.6. ノミノスUSA

7.1.7. リンク・コンサルティング・サービス

7.1.8. グランドメトリック

7.1.9. デルEMC

7.1.10. インテル

7.2. 主要企業の市場シェア分析、2022年

7.3. 企業分類/ポジション分析、2022年

7.4. 戦略マッピング

7.4.1. 事業拡大

7.4.2. 買収

7.4.3. 提携

7.4.4. 製品/サービスの立ち上げ

7.4.5. パートナーシップ

7.4.6. その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-139-4