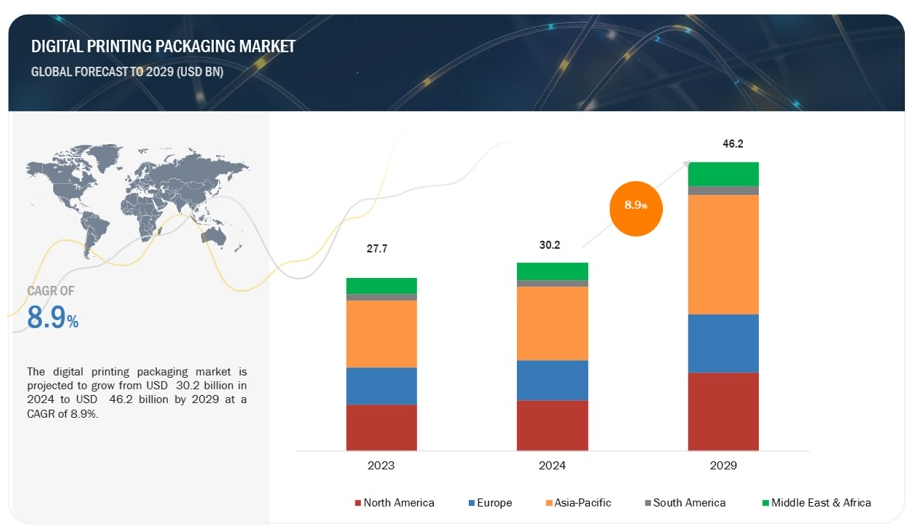

デジタル印刷パッケージング市場は、CAGR 8.9%で2024年の302億米ドルから2029年までに462億米ドルに成長すると予測されている。デジタル印刷は、eコマース小売業者にデータ主導のマーケティング戦略と可変データ印刷を活用し、ターゲットとなる消費者の共感を得るパーソナライズされたパッケージング体験を生み出す機会を提供する。カスタマイズされたメッセージ、グラフィック、プロモーションなどの要素を包装資材に直接組み込むことで、ブランドは顧客エンゲージメントを強化し、ブランド・ロイヤルティを育成し、リピート購入を促進することができる。

市場動向

カスタマイズやパーソナライゼーションに対する需要の高まりは、デジタル印刷パッケージング市場の成長を後押しする極めて重要な原動力となっている。消費者がユニークでカスタマイズされた体験を求めるようになっているため、ブランドはデジタル印刷技術に目を向け、個人レベルに響くパッケージング・ソリューションを作り出そうとしている。デジタル印刷は、可変データ印刷によるパッケージデザインの効率的な生産を可能にし、ブランドは特定の人口統計、機会、または嗜好に合わせた個別のメッセージ、グラフィック、イメージを組み込むことができる。オーダーメイドのパッケージングを提供するこの能力は、ブランドの差別化を高めるだけでなく、消費者とのより深い関わりやロイヤリティを育み、最終的には購買決定を後押しする。ブランドが消費者とのつながりのための重要な戦略としてカスタマイズとパーソナライゼーションを優先し続ける中、デジタル印刷パッケージング市場は持続的な成長と革新の態勢を整えている。

阻害要因 限られた応用範囲

デジタル印刷パッケージング市場は急速な成長を遂げているが、従来の印刷方法と比較して適用範囲が限定的であることが顕著な阻害要因となっている。デジタル印刷技術は、特定の基材に効果的に印刷したり、特殊なパッケージング要件に対応したりする上で課題に直面する可能性がある。さらに、デジタル印刷機器や技術に関連する初期投資コストは、小規模なパッケージングメーカーがこの技術を採用することを躊躇させ、その適用範囲をさらに制限する可能性がある。こうした制約を克服することは、パッケージング業界でデジタル印刷の潜在能力を最大限に引き出し、長期的に成長軌道を維持する上で極めて重要である。

機会: 電子商取引産業の成長

電子商取引分野におけるデジタル印刷の主な利点の1つは、短納期とオンデマンド生産を促進する能力であり、これによってブランドは在庫レベルを効率的に管理し、保管コストを削減し、需要の変動に迅速に対応することができる。この柔軟性は、競争力を維持し、消費者の期待に応えるためには市場投入のスピードと敏捷性が不可欠である、目まぐるしくダイナミックなEコマースにおいて特に価値があります。

課題 従来の印刷方法との競争

デジタル印刷パッケージング市場では、従来の印刷方法との競争が大きな課題となっている。デジタル印刷は、納期の短縮、カスタマイズ機能、短納期印刷の費用対効果など、数多くの利点を提供する一方で、パッケージング業界の特定の分野では、依然として従来の印刷方法が大きな影響力を持っている。確立されたインフラ、慣れ、認識された品質などの要因が、特に大規模なパッケージングメーカーの間で、デジタル印刷の普及を妨げている可能性がある。この課題を克服するには、デジタル印刷プロバイダーが継続的に革新し、印刷品質を向上させ、柔軟性、効率性、進化する消費者の需要に応えるという点で、デジタル印刷の価値提案を実証する必要がある。

印刷技術別では、インクジェット印刷が予測期間中に最も高いCAGRを記録すると予測されている。

インクジェット印刷技術は近年著しい進歩を遂げており、印刷品質、スピード、コスト効率の向上に繋がっている。プリントヘッド技術とインク配合の強化により、より鮮明な画像、鮮やかな色、より速い生産速度が実現し、パッケージングメーカーは品質に妥協することなく厳しい納期に対応できるようになった。

さらに、インクジェット印刷は、従来の印刷方法と比べて廃棄物やエネルギー消費を削減できるなど、環境面でもメリットがあります。持続可能性への懸念が高まる中、多くのブランドがより環境に優しい選択肢としてインクジェット印刷に注目し、デジタル印刷パッケージング市場での採用をさらに促進している。

フォーマット別では、バリアブルデータ印刷分野が予測期間中に最も高いCAGRを記録すると予測されている。

バリアブルデータ印刷(VDP)は、ブランドが偽造と戦い、改ざんや転用から製品を保護するのに役立つ強化されたセキュリティ機能を提供する。パッケージデザインに固有の識別子、シリアル番号、QRコードを組み込むことで、ブランドはサプライチェーン全体を通じて製品を追跡し、消費者に製品の真正性とトレーサビリティを保証することができる。

パッケージング・タイプ別では、ラベル・セグメントが予測期間中に最も高いCAGRを記録すると予測されている。

ラベルは、必要不可欠な製品情報、コンプライアンス表示、改ざん防止機能を提供する上で重要な役割を果たし、消費者の信頼と安全に貢献する。製品のラベリングとパッケージングを管理する厳しい規制要件があるため、デジタル印刷は、一貫性と正確性を維持しながら、変化する規制に準拠してラベルを迅速に更新する柔軟性をブランドに提供する。

最終用途産業別では、医薬品・ヘルスケア分野が予測期間中に最も高いCAGRを記録すると予測されている。

シリアル化、追跡、偽造防止対策など、医薬品パッケージングに関する規制要件が厳しくなっていることが、同業界におけるデジタル印刷技術の採用にさらに拍車をかけている。デジタル印刷は、ユニークなシリアル番号、バーコード、改ざん防止シールなどのセキュリティ機能を包装材に直接組み込む柔軟性を製薬会社に提供し、サプライチェーン全体を通じて製品の信頼性とトレーサビリティを確保します。

予測期間中のCAGRは、アジア太平洋地域が最も高いと予測されている。

アジア太平洋地域では、持続可能性と環境意識が重視されるようになっており、廃棄物の削減、エネルギー消費の低減、環境に優しいインクの使用など、環境に優しいソリューションを提供することから、パッケージング用デジタル印刷の採用が進んでいる。消費者の意識が高まり、持続可能な慣行を採用するよう規制当局から圧力がかかる中、デジタル印刷技術は同地域の持続可能性目標に合致しており、今後数年間は継続的な成長が見込まれる。

主要企業

デジタル印刷パッケージング市場は、WestRock Company(米国)、DS Smith Plc(英国)、CCL Industries, Inc.(カナダ)、Smurfit Kappa Group(アイルランド)、Amcor plc(スイス)などの主要プレーヤーで構成されている。拡大、買収、合弁事業、新製品開発は、デジタル印刷パッケージング市場での地位を高めるためにこれらの主要企業が採用した主要な戦略の一部である。

2022年9月、WestRock CompanyはHP PageWide T1190 Pressを導入し、比類のない段ボール印刷能力のポートフォリオを補完・拡大した。

2023年10月、DS Smith plcは英国に画期的なグローバル研究開発(R&D)・イノベーションセンター「R8」を開設した。この業界初の施設は、顧客やパートナーとの協力を通じて、画期的なパッケージング・フルフィルメント・ソリューションの開発を加速させることを目的としています。

2021年1月、DS Smith plcはリスボン工場(ポルトガル)にEFI Nozomi C18000 Plusデジタル印刷機を導入した。この新装置により、100%カスタマイズされた持続可能なパッケージングを、写真印刷の品質と納期短縮で供給できるようになる。この新装置は、ポルトガルとスペインの顧客への提案を拡大することができる。

2023年7月、CCLインダストリーズ社は、スペインのアリカンテを拠点とする株式非公開のCreaprint S.L.を買収した。Creaprint社は、スペインのアリカンテに製造施設、フロリダのマイアミに営業所を持つインモールドラベル(IML)専門メーカーである。

2021年5月、CCL社の紙器市場への進出には、カナダのモントリオールに世界初のHP Indigo 35K Digital Pressを設置することが含まれる。このB2枚葉印刷機は、高精細印刷、セキュリティインキ、バリアブルデータ印刷を提供し、健康、パーソナルケア、プラスチックカード、高級紙器市場向けの多層ブランド保護アプリケーションを可能にする。

2023年10月、スマーフィット・カッパ・グループのDesign2Market Factoryは、稼働初年度の成功を受け、ヨーロッパ全域に拡大する。この革新的な施設は、顧客が市場投入前に小規模でパッケージングをテストし、適合させることができるもので、ドイツ、イタリア、ポーランド、英国に拡大される予定である。

2023年3月、Smurfit Kappa Groupはカラープリンター(英国)に691万米ドルの投資を行った。Gopfert HBL 2.1mを追加したのは、コンバージョン生産エリアにおける印刷能力とマテリアルハンドリングを強化するためであった。

2022年8月、Amcor plcは中国の江陰に最新のイノベーションセンターを開設した。この新しいセンターは、アジア太平洋地域に先進的なパッケージング技術とより持続可能な材料科学をもたらし、同地域の成長とイノベーションを支援する。

【目次】

1 はじめに (ページ – 72)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

図1 デジタル印刷包装:市場区分

1.3.1 考慮した年数

1.3.2 対象地域

1.4 通貨

1.5 単位

1.6 制限

1.7 利害関係者

1.8 変更点のまとめ

2 調査方法 (ページ – 77)

2.1 調査データ

図2 デジタル印刷包装市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次インタビューの内訳

図3 関係者リストと専門家インタビューの内訳

2.2 市場規模の推定

図4 市場規模の推定:ボトムアップアプローチ

図5 市場規模の推定:トップダウンアプローチ

図6 市場規模の推定:供給側

2.3 データ三角測量

図7 デジタル印刷包装市場:データ三角測量

2.4 リサーチの前提

2.5 景気後退の影響

2.6 関連リスク

2.7 制限

2.8 成長率の仮定

3 事業概要 (ページ – 85)

図 8 溶剤ベースのインキが予測期間中最大の市場シェアを占める

図 9 熱転写印刷は予測期間中最大のセグメントであり続ける

図 10 予測期間中、バリアブルデータ印刷が市場をリードする

図 11 2024 年から 2029 年にかけてラベル分野が最も高い CAGR で成長する

図12 食品・飲料産業が予測期間中に市場を支配する

図13 2023年のデジタル印刷パッケージング市場はアジア太平洋地域が牽引

4 PREMIUM INSIGHTS (ページ – 90)

4.1 デジタル印刷パッケージング市場におけるプレーヤーにとっての魅力的な機会

図14 デジタル印刷パッケージング市場に有利な機会を提供する新興経済国

4.2 アジア太平洋地域:デジタル印刷パッケージング市場:印刷インキ別、国別

図15 中国と溶剤ベースの印刷インキが2023年の市場を支配

4.3 デジタル印刷パッケージング市場:印刷インキ別

図 16 予測期間中、溶剤ベースの印刷インキが市場をリードする

4.4 デジタル印刷パッケージング市場:印刷技術別

図17 予測期間中、インクジェット印刷分野が最も高い成長を記録する

4.5 デジタル印刷パッケージング市場:フォーマット別

図 18 バリアブルデータ印刷が予測期間中に最大のシェアを占める

4.6 デジタル印刷包装市場:包装タイプ別

図 19:予測期間中、ラベル分野が市場をリードする

4.7 デジタル印刷包装市場:最終用途産業別

図 20:予測期間中、食品・飲料分野が市場を支配する

4.8 デジタル印刷包装市場:主要国別

図21 2024年から2029年にかけて最も高い成長率を記録するのは中国

5 市場概観(ページ数 – 95)

5.1 はじめに

5.2 市場ダイナミクス

図22 デジタル印刷包装市場のダイナミクス

5.2.1 ドライバ

5.2.1.1 カスタマイズおよびパーソナライズされたパッケージング・ソリューションに対するニーズの高まり

5.2.1.2 迅速なプロトタイピングと市場投入までの時間の優位性

5.2.1.3 持続可能性への懸念

5.2.2 制約

5.2.2.1 デジタル印刷の限られた用途

5.2.2.2 原料コストの変動

図23 原料価格の変動、2022~2023年(米ドル/バレル)

5.2.3 機会

5.2.3.1 電子商取引の成長

図24 米国における小売総売上高に占める電子商取引の割合(1999~2023年

5.2.3.2 新興国における生活水準の向上

5.2.3.3 新興市場とニッチセグメント

5.2.4 課題

5.2.4.1 従来の印刷方法との競争

5.2.4.2 規制遵守と品質基準の必要性の高まり

5.3 顧客のビジネスに影響を与えるトレンドと混乱

図25 顧客のビジネスに影響を与えるトレンドと混乱

5.4 価格分析

5.4.1 主要企業の平均販売価格動向(印刷インキ別

図26 主要メーカーの平均販売価格動向(印刷インキ別

表1 主要メーカーの印刷インキ別製品平均販売価格動向(米ドル/A4シート)

5.4.2 平均販売価格動向(地域別

図27 地域別平均販売価格動向(米ドル/a4シート)

表2 2023-2029年地域別平均販売価格動向(米ドル/a4シート)

5.5 サプライチェーン分析

図28 サプライチェーン分析

5.6 エコシステム

図29 デジタル印刷包装市場のエコシステムにおける主要企業

表3 デジタル印刷包装市場:エコシステム

5.7 技術分析

5.7.1 主要技術

5.7.1.1 電子写真

5.7.1.2 インクジェット

5.7.2 補足技術

5.7.2.1 ハイブリッド印刷

5.7.2.2 ワニス&コーティング

5.8 特許分析

図30 デジタル印刷包装市場で付与された特許数(2014~2023年

図31 デジタル印刷包装市場に付与された特許の地域別分析(2014-2023年

表4 デジタル印刷包装市場における特許(2022-2023年

5.9 貿易分析

5.9.1 デジタル印刷包装市場の輸出シナリオ

5.9.1.1 HSコード:8443の輸出シナリオ

図32 輸出(HSコード8443)、主要国別、2018年~2022年(10億米ドル)

5.9.2 デジタル印刷包装市場の輸入シナリオ

5.9.2.1 HSコード:8443の輸入シナリオ

図33 輸入(HSコード8443)、主要国別、2018~2022年(10億米ドル)

5.10 2024~2025年の主要会議・イベント

表5 デジタル印刷包装市場:主要な会議とイベント(2024~2025年

5.11 関税と規制の状況

5.11.1 デジタル印刷包装市場に関連する関税

表6 HS 8443の国別平均関税率(2022年

5.11.2 規制機関、政府機関、その他の組織

表7 北米:規制機関、政府機関、その他の団体

表8 欧州:規制機関、政府機関、その他の団体

表9 アジア太平洋地域:規制機関、政府機関、その他の団体

表10 その他の地域:規制機関、政府機関、その他の団体

5.12 ポーターのファイブフォース分析

図34 デジタル印刷包装市場:ポーターの5つの力分析

表11 デジタル印刷包装市場:ポーターの5つの力分析

5.12.1 新規参入の脅威

5.12.2 代替品の脅威

5.12.3 供給者の交渉力

5.12.4 買い手の交渉力

5.12.5 競合の激しさ

5.13 主要ステークホルダーと購買基準

5.13.1 購入プロセスにおける主要ステークホルダー

図35 上位3つのアプリケーションの購買プロセスにおける利害関係者の影響力

表12 上位3アプリケーションの購買プロセスにおける関係者の影響度(%)

5.13.2 購入基準

図 36 上位 3 つの用途におけるデジタル印刷パッケージングの主な購買基準

表13 上位3用途におけるデジタル印刷パッケージングの主な購買基準

5.14 ケーススタディ分析

5.14.1 タイソンフーズの俊敏な製品開発ニーズに対するサンケイパッケージングのデジタル印刷ソリューション

5.14.1.1 課題

5.14.1.2 ソリューション

5.14.2 DS SMITH TECNICARTON、デジタル印刷ソリューションで再利用容器のカスタマイズに革命を起こす

5.14.2.1 課題

5.14.2.2 ソリューション

5.14.3 エパックのデジタル印刷ソリューションがウェスト・ショア・フーズの製品発売スピードに革命を起こす

5.14.3.1 課題

5.14.3.2 ソリューション

5.15 マクロ経済指標

5.15.1 世界のGDP見通し

表14 2021~2028年の世界GDP成長率予測(兆米ドル)

5.16 投資と資金調達のシナリオ

図 37 デジタル印刷パッケージングへの投資家の資金調達は 2018 年に急増した

6 デジタル印刷パッケージング市場:印刷インキ別(ページ数 – 128)

6.1 はじめに

図 38 紫外線ベースのインクが予測期間中に最も高い CAGR を記録する

表15 デジタル印刷パッケージング市場、印刷インキ別、2018~2021年(百万米ドル)

表16 デジタル印刷パッケージング市場、印刷インキ別、2018-2021年(A4百万枚)

表17 デジタル印刷パッケージング市場、印刷インキ別、2022-2029年(百万米ドル)

表18 デジタル印刷パッケージング市場、印刷インキ別、2022-2029年(百万a4シート)

6.2 溶剤系インキ

6.2.1 耐久性と防水印刷が市場を牽引する

6.3 紫外線インキ

6.3.1 優れた接着特性が需要を牽引する

6.4 水性インキ

6.4.1 環境保護基準への適合が市場を押し上げる

6.5 その他の印刷インキ

7 デジタル印刷パッケージ市場, 印刷技術別 (ページ – 133)

7.1 はじめに

図 39 予測期間中、インクジェット印刷技術が最も高い CAGR を記録する

表 19 デジタル印刷パッケージング市場、印刷技術別、2018~2021 年(百万米ドル)

表20 デジタル印刷パッケージング市場:印刷技術別、2018年~2021年(A4百万枚)

表21 デジタル印刷パッケージング市場、印刷技術別、2022-2029年(百万米ドル)

表22 デジタル印刷包装市場、印刷技術別、2022-2029年(百万A4シート)

7.2 熱転写印刷技術

7.2.1 耐久性と様々な気候条件への耐性が需要を牽引する

7.3 電子写真・静電印刷技術

7.3.1 高品質印刷への切迫したニーズが市場成長を促進する

7.4 インクジェット印刷技術

7.4.1 商業用カラー印刷インクジェットシステムの需要増加が市場を牽引する

7.5 その他の印刷技術

8 デジタル印刷パッケージ市場:フォーマット別(ページ – 137)

8.1 はじめに

図 40 バリアブルデータ印刷が予測期間中に最も高い CAGR を記録する

表 23 デジタル印刷パッケージング市場、フォーマット別、2018~2021 年(百万米ドル)

表24 デジタル印刷パッケージング市場:フォーマット別、2018-2021年(A4百万枚)

表25 デジタル印刷パッケージング市場:フォーマット別、2022-2029年(百万米ドル)

表26 デジタル印刷包装市場:フォーマット別、2022-2029年(百万A4シート)

8.2 フルカラー印刷

8.2.1 鮮明で複雑な画像の精度が需要を促進する

8.3 大判印刷

8.3.1 シャープで鮮やかな印刷が市場を押し上げる

8.4 バリアブルデータ印刷

8.4.1 比類のないカスタマイズ機能が市場を牽引する

8.5 その他のフォーマット

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PK 4756