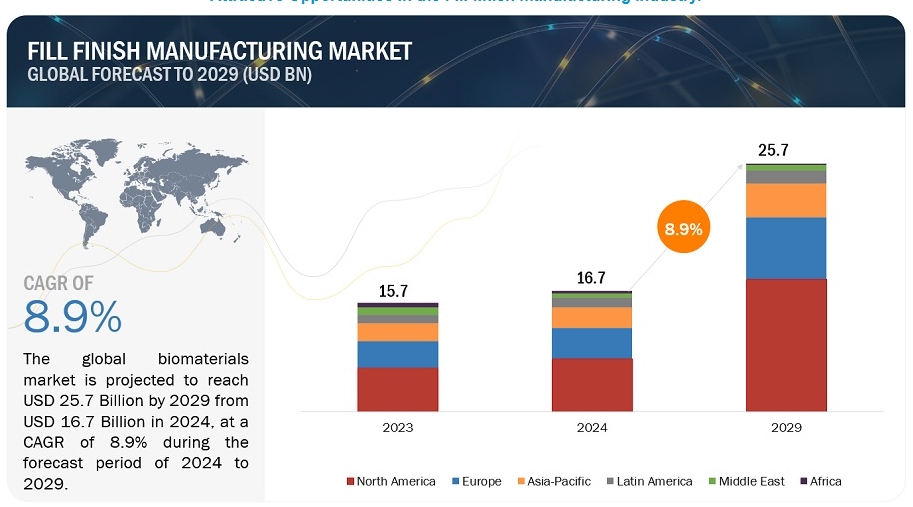

世界の充填仕上げ製造市場の売上規模は、2024年に167億ドル相当と推定され、2024年から2029年までの年平均成長率は8.9%で、2029年には257億ドルに達する見込みである。この新しい調査研究は、市場の業界動向分析で構成されている。この新しい調査研究は、業界動向、価格分析、特許分析、会議・ウェビナー資料、主要関係者、市場における購買行動で構成されています。

これは主に、非経口投与用のプレフィルドシリンジの使用増加、ワクチンや生物製剤の需要増加、製薬やバイオテクノロジー用途の増加によるものである。しかし、高い運用コストが市場成長の障壁になると予測されている。

市場動向

推進要因 生物製剤とワクチンの需要増加

生物製剤とワクチンの需要増は、製薬・バイオ産業における市場成長の大きな原動力となっている。モノクローナル抗体、組換えタンパク質、細胞療法を含む生物製剤は、広範な疾患に対する新たな治療選択肢を提供し、ワクチンは感染症の予防に重要な役割を果たしている。慢性疾患の有病率の増加、バイオテクノロジーの進歩、グローバルヘルスへの取り組みが、生物製剤とワクチンの需要を促進し、充填仕上げ製造の機会を生み出している。生物製剤の需要増加の背景には、がん、自己免疫疾患、代謝性疾患などの慢性疾患の罹患率の上昇があります。生物製剤は、根本的な疾病メカニズムに対処する標的療法を提供し、患者に転帰と生活の質の向上をもたらします。その結果、製薬会社は生物製剤の開発と生産に多額の投資を行い、これらの複雑な分子を安全かつ効率的に送達するための高度な充填仕上げ製造能力の必要性を高めている。

阻害要因:高い運用コスト

充填仕上げ製造の運用コストが高いことが、製薬・バイオテクノロジー業界における充填仕上げ製造市場の成長に大きな足かせとなっています。充填仕上げ工程には、製剤化、充填、密封、ラベリング、医薬品の包装など、複雑で高度に規制された手順が含まれ、これらすべてに特殊な機器、設備、熟練した人材が必要となります。例えば、市場には資本集約的なインフラが必要です。充填仕上げの製造施設を設立・維持するには、クリーンルーム、滅菌装置、充填ライン、品質管理システムなどに多額の資本投資が必要です。これらの施設は、適正製造規範(GMP)や無菌処理に関する厳しい規制要件に準拠しなければならず、インフラ整備のコストはさらにかさむ。

好機: 充填仕上げソリューションの技術的進歩

医薬品開発の規制要件や手続き要件に合わせた充填仕上げソリューションを選択することで、プロジェクトのリソースを保護することができます。ダウンタイム(1時間の製造ダウンタイムは25万米ドル以上に相当する)のコスト高を考えれば、最小限の変更部品で簡素化されたモジュール式システムを利用することで節約できる時間は相当なものです。例えば

充填仕上げ製造の自動化: 自動化されたロボット充填仕上げシステムは、初期投資が高くなる一方で、スケールアッププロセスを通じて一貫した部品と機能を維持できるという利点があります。ダウンタイムを最小限に抑え、追加設備の必要性を低減し、高価値の液体医薬品の安定した再現可能な条件を確保することで、製品ロスを減少させ、最終的に投資収益率(ROI)を向上させます。自動化された環境では、データロギングから容器の閉鎖・密封に至るまで、充填・仕上げ工程のほぼすべての段階で、高価で時間のかかる手作業を排除することができます。自動化により、タイムリーな生産を妨げる可能性のある人的介入の必要性も最小限に抑えることができる。工具不要の交換部品によるモジュール式アプローチを採用することで、機器の交換を効率的に管理し、貴重な時間を最大限に活用することができます。例えば、CytivaのSA25 Aseptic Filling Workcellは、バイアル、シリンジ、カートリッジを無菌プロセスで充填し、リスクを最小限に抑え、品質を向上させます。ロボットプロセスを採用したSA25は、製品汚染の可能性を大幅に低減し、さまざまなフォーマットに対応できます。

課題:無菌性のバッチ間ばらつき

無菌性のバッチ間ばらつきは、充填仕上げ剤製造市場にとって大きな課題です。業界の報告によると、複数の製造バッチで一貫した無菌レベルを確保することは、依然として重要な課題となっています。滅菌プロセス、機器の性能、環境条件のばらつきは、無菌性保証の逸脱につながり、製品の品質や規制遵守に影響を及ぼします。このような製造バッチ間の不整合は、薬剤の効力、安定性、あるいは副作用の不整合につながる可能性があり、フィル・フィニッシュ市場にとって重大な障害となる。例えば、モノクローナル抗体のような複雑な生物学的製剤は、細胞培養工程、精製工程、製剤成分のばらつきの影響を受けやすい。わずかなズレでさえ、バッチ間の不整合につながる可能性がある。無菌処理中の第一の目的は、最終製品中の微生物、微粒子、または発熱物質(例えば、エンドトキシン)の蓄積を防ぐことである。サプライヤーの品質管理、施設設計、洗浄、環境モニタリングなど、充填・仕上げ工程の様々な側面が、品質・リスク管理(及び管理)プロセスに寄与する。

2023年の市場シェアは、充填仕上げ製造業界の消耗品充填仕上げ製造セグメントが指揮を執る。

製品別では、充填仕上げ製造市場は消耗品[バイアル、{ガラスバイアル、プラスチックバイアル}]に区分される。プレフィラブルシリンジ(コンポーネント別{プランジャーストッパー、プレフィラブルシリンジシステム&コンポーネント}、材料別{プラスチック、ガラス}、バイアルストッパー、カートリッジ、その他消耗品{アンプル、ボトル、バッグ、シール})、インスツルメンツ(インスツルメンツ:システムタイプ別{一体型、独立型}、インスツルメンツ:機械タイプ別{自動化、半自動化})。消耗品セグメントは、2023年のFill-finish製造市場で最大の推定シェアを占めた。このセグメントの高いシェアは、主に生物製剤とバイオシミラーへのシフトの高まりと非経口薬物送達の需要増に起因している。

充填仕上げ製造業界のCMOセグメントは、予測期間を通じて顕著なCAGRで大幅な成長を示すと見られている。

充填仕上げ剤製造市場は、エンドユーザーに基づき、製薬・バイオ医薬品企業、受託製造機関(CMO)、その他のエンドユーザー(学術研究機関および受託研究機関[CRO])に分類される。2023年には、CMOのセグメントが世界市場で最も高いシェアを占めると推定される。このエンドユーザー分野のシェアが高いのは、コアコンピタンスへの注力、CMOが提供するコスト効率、アウトソーシング傾向の高まりによるものである。

主要企業・市場シェア

充填仕上げ剤製造業界では、アジア太平洋地域が2024~2029年の予測期間中に最も高いCAGRを示すと推定される。

充填仕上げ剤製造市場には、北米、欧州、アジア太平洋地域、中南米、中東、アフリカの6つの主要地域区分があります。2023年には、欧州が最も高い市場シェアを占めると推定される。戦略的なインフラと立地、協力的なエコシステムがこの地域の市場成長を促進している。さらに、アジア太平洋地域が最も高いCAGRを示すと推定されたが、これはバイオ医薬品の拡大と医療費の増加に起因している。

同市場の主要企業には、Syntegon Technology GmbH(ドイツ)、I.M.A. S.P.A.(イタリア)、BD(米国)、West Pharmaceutical Services, Inc.(米国)、Gerresheimer AG(ドイツ)、AptarGroup, Inc.(米国)、Dätwyler Holding Inc.(ベルギー)、Berry Global, Inc.(米国)、Stevanato Group S.p.A.(イタリア)、OPTIMA(ドイツ)、Bausch+Ströbel(ドイツ)、Groninger & Co. Gmbh(ドイツ)、SGD PHARMA(フランス)、SCHOTT(ドイツ)、ニプロ株式会社(日本)、Bausch Advanced Technology Group(米国)、Maquinaria Industrial Dara, Sl(スペイン)。

本レポートでは、充填仕上げ剤製造市場を分類し、以下のサブマーケットごとに収益予測や動向分析を行っています:

製品別

消耗品

バイアル

ガラスバイアル

プラスチックバイアル

バイアルストッパー

プレフィラブルシリンジ

コンポーネント別

プレフィラブルシリンジシステム&コンポーネント

プランジャーストッパー

材質別

ガラス

プラスチック

カートリッジ

その他消耗品

インスツルメント

システムタイプ別機器

統合システム

独立型システム

装置タイプ別

自動機

半自動・手動装置

エンドユーザー別

受託製造企業

製薬・バイオ製薬会社

その他エンドユーザー

地域別

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

スイス

その他のヨーロッパ

アジア太平洋

日本

中国

インド

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東

GCC

サウジアラビア(KSA)

アラブ首長国連邦(UAE)

その他のGCC

その他の中東地域

アフリカ

2023年10月、ゲレスハイマーは、患者の安全性と生産効率の向上を目的としたガラス製注射用バイアルからなる製品ライン、Gx Eliteを発売した。この製品ラインは、優れた品質と耐飛散性の強化に主眼を置いている。

2023年10月、Datwyler社は、ペンや自動注射器などの注射器用カートリッジ用に設計されたReady-for-sterilization(RFS)コンビシールを発売した。

2023年12月、ダットワイラーとコンセルバUKが協業し、英国市場における医薬品一次包装のサプライチェーンを構築。この戦略的パートナーシップは、コンセルバUKを尊敬する顧客ネットワークの主要なインターフェースとして活用し、英国におけるダットワイラーの足跡を強化しようとするものです。

【目次】

1 はじめに (ページ – 54)

1.1 調査目的

1.2 市場の定義

1.3 包含と除外

1.4 市場範囲

1.4.1 対象市場

図1 充填仕上げ製造市場のセグメンテーション

1.4.2 対象地域

図2 充填仕上げ製造業:地域別セグメンテーション

1.4.3 考慮した年数

1.4.4 通貨

1.5 調査の限界

1.6 利害関係者

1.7 変化のまとめ

1.7.1 市場:景気後退の影響

2 調査方法(ページ数 – 60)

2.1 調査データ

図3 調査デザイン

2.1.1 二次データ

2.1.2 一次データ

図4 充填仕上げ製造市場:主要データの内訳

2.2 市場規模の推定

図5 充填仕上げ製造業界の市場規模予測(供給側分析)、2023年

図6 市場規模予測:アプローチ1(消耗品の収益シェア分析)、2023年

図7 市場規模推定:アプローチ1(機器の収益シェア分析)、2023年

図8 ベクトン・ディッキンソン・アンド・カンパニーの例:収益シェア分析、2023年

2.2.1 主要専門家による洞察

図9 主要専門家による市場検証

2.2.2 セグメント評価

図10 市場規模の推定方法:トップダウンアプローチ

2.3 成長率の仮定

図11 市場:2024~2029年の成長率予測

図12 市場:促進要因、阻害要因、機会、課題の成長分析

2.4 調査の前提

2.5 リスク分析

2.6 市場の内訳とデータ三角測量

図13 データ三角測量の方法

2.7 景気後退が市場に与える影響

3 経済サマリー(ページ数 – 73)

図14 充填仕上げ製造市場、タイプ別、2024年対2029年(百万米ドル)

図15 充填仕上げ製造業界の消耗品タイプ別市場:2024年対2029年(百万米ドル)

図16:エンドユーザー別市場:2024年対2029年(百万米ドル)

図17 市場の地域別スナップショット

4 プレミアムインサイト(ページ数 – 77)

4.1 充填仕上げ製造市場の概要

図18 新興国における高齢者人口の多さと医療インフラの整備が市場を牽引

4.2 欧州:充填仕上げ材製造業界:製品別、国別

図19 ドイツと消耗品が2023年に最大市場シェアを獲得

4.3 製品別市場

図20 調査期間中、消耗品が最も高い成長率を示す

4.4 エンドユーザー別市場

図 21:予測期間中に最も高い成長率を示す製造受託機関

5 市場概観(ページ – 80)

5.1 はじめに

5.2 市場ダイナミクス

図22 充填剤製造市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 バイオテクノロジーと製薬産業における用途の拡大

5.2.1.2 非経口投与用プレフィルドシリンジの採用増加

5.2.1.3 生物製剤およびワクチンの需要増加

5.2.2 阻害要因

5.2.2.1 高い運用コスト

5.2.3 機会

5.2.3.1 充填仕上げソリューションの技術的進歩

5.2.4 課題

5.2.4.1 無菌性のバッチ間ばらつき

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図23 充填仕上げ製造業界:顧客のビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

図 24 市場:バリューチェーン分析

5.5 サプライチェーン分析

表1 市場:サプライチェーンにおける役割

図25 市場サプライチェーン分析

5.6 エコシステム分析

図26 市場:エコシステム/市場マップ

5.6.1 消耗品

表2 市場における消耗品の役割

5.6.2 インスツルメント

表3 市場における機器の役割

5.6.3 エンドユーザー

表4 充填剤製造市場におけるエンドユーザーの役割

5.6.4 規制機関

表5 充填仕上げ製造市場における規制機関の役割

5.7 技術分析

5.8 特許分析

5.8.1 方法論

5.8.2 特許出願件数

表6 充填仕上げ製造市場における特許出願件数(文書タイプ別)、2014~2024年

5.8.3 技術革新と特許出願

図 27 市場において付与された特許の総数、2014~2023 年

5.8.4 上位出願者

図 28 特許出願件数の多い上位 10 社(2014~2024 年

図 29 付与された特許の地域分析(2014~2024年

表7 市場における特許所有者上位13社(2014~2024年

表8 市場における主要特許の詳細分析

5.9 貿易データ分析

5.9.1 ガラスアンプル

表9 ガラスアンプルの輸入額(2018~2022年)(米ドル

表10 ガラスアンプルの輸出額、2018~2022年(米ドル)

表11 ガラスアンプルの輸入量、2018-2022年(トン)

表12 ガラスアンプルの輸出量、2018-2022年(トン/個)

5.9.2 プラスチック製品の搬送用または包装用物品、栓、蓋、キャップ、その他のクロージャ

表13 プラスチック製品、ストッパー、蓋、キャップ、その他のクロージャーの輸送または包装用物品の輸入額(2018~2022年、米ドル)

表14 プラスチック製品、ストッパー、蓋、キャップ、その他のクロージャーの輸送または包装用物品の輸出額、2018-2022年(米ドル)

表15 プラスチック製品、ストッパー、蓋、キャップ、その他のクロージャーの輸送または包装用物品の輸入量、2018-2022年(トン)

表16 プラスチック製品、ストッパー、蓋、キャップ、その他のクロージャーの輸送または包装用物品の輸出量、2018-2022年(トン)

5.9.3 実験用、衛生用又は医薬品用ガラス器具(目盛付、目盛なしを問わず

表17 目盛付き、目盛なしを問わず、実験用、衛生用、製薬用ガラス器具の輸入額(2019~2023年)(米ドル

表18 目盛付き、目盛なしを問わず、実験用、衛生用、製薬用ガラス器具の輸出額、2019-2023年(米ドル)

表19 目盛付き、目盛なしを問わず、実験用、衛生用、製薬用ガラス器具の輸入量、2019-2023年 (トン/個)

表20 目盛付き、目盛なしを問わず、実験用、衛生用、製薬用ガラス器具の輸出量、2019-2023年(トン)

5.9.4 加硫ゴム(硬質ゴムを除く)の乳頭を含む衛生用又は医薬用の物品、硬質ゴムの付属品の有無にかかわらず

表21 衛生用品または医薬品(加硫ゴムの乳頭を含む)の輸入額、2019-2023年(米ドル)

表22 衛生用品または医薬品(加硫ゴムの乳頭を含む)の輸出額、2019-2023年(米ドル)

表23 衛生用品または医薬品(加硫ゴムの乳頭を含む)の輸入量、2019-2023年 (トン/個)

表24 衛生用品または医薬品(加硫ゴムの乳頭を含む)の輸出量、2019-2023年(トン)

5.10 価格分析

5.10.1 平均販売価格の動向(地域別

表25 充填剤製造製品の平均販売価格(地域別

5.10.2 指標価格分析(製品別

表26 市場における指標価格分析(製品別

5.11 主要会議・イベント

表27 主要会議・イベント(2024年1月~2024年12月

5.12 規制情勢

5.12.1 規制シナリオ

5.12.2 規制機関、政府機関、その他の組織

表28 北米:規制機関、政府機関、その他の団体

表29 欧州:規制当局、政府機関、その他の団体

表30 アジア太平洋地域:規制機関、政府機関、その他の団体

表31 ラテンアメリカ:規制機関、政府機関、その他の団体

表32 中東・アフリカ:規制機関、政府機関、その他の団体

5.13 投資と資金調達のシナリオ

5.14 ポーターの5つの力分析

表33 市場:ポーターの5つの力分析

5.14.1 競争相手の強さ

5.14.2 サプライヤーの交渉力

5.14.3 買い手の交渉力

5.14.4 代替品の脅威

5.14.5 新規参入の脅威

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

表34 トップ3エンドユーザーの購買プロセスにおける利害関係者の影響力

5.15.2 主要な購買基準

5.15.2.1 トップ3のエンドユーザーにおける消耗品の主要購買基準

表35 トップ3のエンドユーザーにおける消耗品の主要購買基準

5.15.2.2 上位3社の機器に関する主要な購買基準

表 36 上位 3 エンドユーザーにおける器具の主要購買基準

6 フィルフィニッシュ製造市場, 製品別 (ページ – 122)

6.1 はじめに

表37 充填仕上げ製造産業、製品別、2022-2029年(百万米ドル)

6.2 消耗品

表 38 消耗品市場:タイプ別、2022-2029 年(百万米ドル)

表39 消耗品市場:タイプ別、2022-2029年(億単位)

6.2.1 バイアル

表40 バイアル瓶市場:タイプ別、2022-2029年(百万米ドル)

表41 バイアル瓶市場:地域別、2022-2029年(百万米ドル)

表42 北米:バイアル瓶市場:国別、2022-2029年(百万米ドル)

表43 欧州:バイアル瓶市場 国別 2022-2029年 (百万米ドル)

表44 アジア太平洋:バイアル瓶市場 国別 2022-2029年 (百万米ドル)

表45 ラテンアメリカ:バイアル瓶市場 国別 2022-2029年 (百万米ドル)

表46 中東:バイアル瓶市場 国別 2022-2029年 (百万米ドル)

表47 GCC諸国:バイアル瓶市場 国別 2022-2029年 (百万米ドル)

6.2.1.1 ガラスバイアル

6.2.1.1.1 ワクチン接種件数の増加がセグメント成長を後押し

表48 ガラスバイアル市場、地域別、2022-2029年(百万米ドル)

表49 北米:ガラスバイアル市場 国別 2022-2029年 (百万米ドル)

表50 欧州:ガラスバイアル市場 国別 2022-2029年 (百万米ドル)

表51 アジア太平洋:ガラスバイアル市場 国別 2022-2029年 (百万米ドル)

表52 ラテンアメリカ:ガラスバイアル市場 国別 2022-2029年 (百万米ドル)

表53 中東:ガラスバイアル瓶の国別市場:2022年~2029年(百万米ドル)

表54 GCC諸国:ガラスバイアル市場:国別、2022年~2029年(百万米ドル)

6.2.1.2 プラスチックバイアル

6.2.1.2.1 軽量構造、耐久性、複数の薬物製剤との適合性が成長を後押し

表55 プラスチックバイアル市場、地域別、2022~2029年(百万米ドル)

表56 北米:プラスチックバイアル市場 国別 2022-2029年 (百万米ドル)

表57 欧州:プラスチックバイアル市場 国別 2022-2029年 (百万米ドル)

表58 アジア太平洋地域:プラスチックバイアル市場 国別 2022-2029年 (百万米ドル)

表59 ラテンアメリカ:プラスチックバイアル市場:国別 2022-2029年(百万米ドル)

表60 中東:プラスチックバイアル市場 国別 2022-2029年 (百万米ドル)

表 61 GCC諸国: プラスチックバイアル市場:国別、2022-2029年(百万米ドル)

6.2.2 バイアルのストッパー

6.2.2.1 様々な製剤との高い適合性がセグメントの成長を促進

表62 バイアル瓶用ストッパー市場、地域別、2022~2029年(百万米ドル)

表63 北米:バイアル瓶用ストッパー市場 国別 2022-2029年 (百万米ドル)

表 64 欧州: バイアルストッパー市場:国別、2022-2029年(百万米ドル)

表65 アジア太平洋:バイアル瓶用ストッパー市場:2022-2029年国別(百万米ドル)

表 66 米州:バイアル瓶用ストッパー市場:国別 2022-2029 (百万米ドル)

表 67 中東: バイアルストッパー国別市場:2022-2029年(百万米ドル)

表 68 GCC諸国: バイアルストッパー市場:国別、2022-2029年(百万米ドル)

6.2.3 プレフィラブルシリンジ

表69 プレフィラブルシリンジ市場:地域別、2022-2029年(百万米ドル)

表70 北米:プレフィラブルシリンジ市場:国別、2022-2029年(百万米ドル)

表 71 欧州: プレフィラブルシリンジ市場:国別、2022-2029年(百万米ドル)

表72 アジア太平洋:プレフィラブルシリンジ市場:国別、2022-2029年(百万米ドル)

表73 ラテンアメリカ:プレフィラブルシリンジ市場:国別、2022年~2029年(百万米ドル)

表 74 中東: プレフィラブルシリンジ市場:国別、2022-2029年(百万米ドル)

表 75 GCC諸国: プレフィラブルシリンジ市場:国別、2022-2029年(百万米ドル)

6.2.3.1 プレフィラブルシリンジ、コンポーネント別

表76 プレフィラブルシリンジ市場:構成要素別、2022-2029年(百万米ドル)

6.2.3.1.1 プレフィラブルシリンジシステム&コンポーネント

6.2.3.1.1.1 正確な投薬量と投薬ミスのリスク低減がセグメント成長を促進

表77 プレフィラブルシリンジシステム&コンポーネント市場、地域別、2022~2029年(百万米ドル)

表78 北米:プレフィラブルシリンジシステム&コンポーネント市場:国別、2022-2029年(百万米ドル)

表 79 欧州: プレフィラブルシリンジシステム&コンポーネント市場:国別、2022-2029年(百万米ドル)

表80 アジア太平洋地域:プレフィラブルシリンジシステム&コンポーネント市場:2022-2029年国別(百万米ドル)

表81 中南米:プレフィラブルシリンジシステム・部品市場:2022-2029年国別(百万米ドル)

表 82 中東: プレフィラブルシリンジシステム&コンポーネント市場:国別 2022-2029年(百万米ドル)

表83 GCC諸国: プレフィラブルシリンジシステム&コンポーネント市場:国別、2022-2029年(百万米ドル)

6.2.3.1.2 プランジャーストッパー

6.2.3.1.2.1 糖尿病有病率の上昇がセグメント成長を促進

表84 プランジャーストッパー市場、地域別、2022~2029年(百万米ドル)

表 85 北米:プランジャーストッパー市場 国別 2022-2029 (百万米ドル)

表 86 欧州: プランジャーストッパー市場:国別、2022年~2029年(百万米ドル)

表87 アジア太平洋:プランジャーストッパー市場:国別 2022-2029年(百万米ドル)

表88 中南米:プランジャーストッパー市場:国別 2022-2029年(百万米ドル)

表 89 中東: プランジャーストッパー市場:国別 2022-2029年(百万米ドル)

表 90 GCC諸国: プランジャーストッパー市場:国別、2022~2029年(百万米ドル)

6.2.3.2 プレフィラブルシリンジ、材料別

表 91 プレフィラブルシリンジ市場:材料別、2022~2029 年(百万米ドル)

6.2.3.2.1 ガラス製プレフィラブルシリンジ

6.2.3.2.1.1 高い耐熱性と溶出性・抽出性物質のリスク低減がセグメント成長を促進

表 92 ガラス製プレフィラブルシリンジ市場、地域別、2022~2029 年(百万米ドル)

表93 北米:ガラス製プレフィラブルシリンジ市場:国別、2022-2029年(百万米ドル)

表 94 欧州: ガラス製プレフィラブルシリンジ市場:国別、2022-2029年(百万米ドル)

表95 アジア太平洋地域:ガラス製プレフィラブルシリンジ市場:国別、2022年~2029年(百万米ドル)

表96 ラテンアメリカ:ガラス製プレフィラブルシリンジ市場:国別 2022-2029年(百万米ドル)

表 97 中東: ガラス製プレフィラブルシリンジ市場:国別 2022-2029 (百万米ドル)

表 98 GCC諸国: ガラス製プレフィラブルシリンジ市場:国別、2022-2029年(百万米ドル)

6.2.3.2.2 プラスチック製プレフィラブルシリンジ

6.2.3.2.2.1 医療における安全性重視の高まりと汚染リスクの低減がセグメント成長を後押し

表99 プラスチック製プレフィラブルシリンジ市場、地域別、2022~2029年(百万米ドル)

表100 北米:プラスチック製プレフィラブルシリンジ市場:国別、2022-2029年(百万米ドル)

表101 欧州: プラスチック製プレフィラブルシリンジ市場:国別、2022-2029年(百万米ドル)

表102 アジア太平洋地域:プラスチック製プレフィラブルシリンジ市場:国別、2022-2029年(百万米ドル)

表103 ラテンアメリカ:プラスチック製プレフィラブルシリンジ市場:2022-2029年国別(百万米ドル)

表 104 中東: プラスチック製プレフィラブルシリンジ市場:国別 2022-2029年(百万米ドル)

表105 GCC諸国: プラスチック製プレフィラブルシリンジ市場:国別、2022-2029年(百万米ドル)

6.2.4 カートリッジ

6.2.4.1 糖尿病、喘息、自己免疫疾患の増加が市場成長を後押し

表106 カートリッジ市場、地域別、2022~2029年(百万米ドル)

表107 北米:カートリッジ市場:国別、2022~2029年(百万米ドル)

表 108 欧州: カートリッジ市場:国別、2022-2029年(百万米ドル)

表 109 アジア太平洋:カートリッジ市場:国別、2022-2029年(百万米ドル)

表110 ラテンアメリカ:カートリッジ市場 国別 2022-2029年 (百万米ドル)

表111 中東: カートリッジ市場:国別 2022-2029年 (百万米ドル)

表112 GCC諸国: カートリッジ市場:国別、2022-2029年(百万米ドル)

6.2.5 その他の消耗品

表113 その他の消耗品市場:地域別、2022~2029年(百万米ドル)

表114 北米:その他消耗品市場:国別、2022-2029年(百万米ドル)

表 115 欧州: その他の消耗品市場:国別、2022-2029年(百万米ドル)

表116 アジア太平洋:その他の消耗品市場:国別、2022年~2029年(百万米ドル)

表117 中南米:その他の消耗品市場:国別 2022-2029年(百万米ドル)

表118 中東: その他の消耗品市場:国別、2022年~2029年(百万米ドル)

表 119 GCC諸国: その他の消耗品市場:国別、2022-2029年(百万米ドル)

6.3 計器

6.3.1 計器、システムタイプ別

表120 計器市場:システムタイプ別、2022~2029年(百万米ドル)

6.3.1.1 統合システム

6.3.1.1.1 高い生産性と最小限の人的介入がセグメント成長を牽引

表 121 統合システム市場:地域別、2022~2029 年(百万米ドル)

表122 北米:統合システム市場:国別、2022~2029年(百万米ドル)

表123 欧州:統合システム市場 国別 2022-2029年 (百万米ドル)

表124 アジア太平洋地域:統合システム市場:国別、2022年~2029年(百万米ドル)

表125 中南米:統合システム市場:国別、2022年~2029年(百万米ドル)

表 126 中東: 統合システム市場:国別 2022-2029年 (百万米ドル)

表 127 GCC諸国: 統合システム市場:国別、2022-2029年(百万米ドル)

6.3.1.2 スタンドアロン・システム

6.3.1.2.1 カスタマイズが容易で汚染リスクが低減され、セグメントの成長が拡大

表128 スタンドアロンシステム市場、地域別、2022~2029年(百万米ドル)

表129 北米:スタンドアロンシステム市場:国別、2022~2029年(百万米ドル)

表130 欧州:スタンドアロンシステム市場:国別、2022年~2029年(百万米ドル)

表131 アジア太平洋地域:スタンドアロンシステム市場:国別、2022年~2029年(百万米ドル)

表132 中南米:スタンドアロンシステム市場:国別、2022年~2029年(百万米ドル)

表 133 中東: スタンドアロンシステム市場:国別、2022-2029年(百万米ドル)

表 134 GCC諸国: スタンドアロンシステム市場:国別、2022-2029年(百万米ドル)

6.3.2 計器、機械タイプ別

表 135 装置市場:マシンタイプ別、2022~2029 年(百万米ドル)

6.3.2.1 自動機

6.3.2.1.1 技術の進歩と間接費の削減がセグメントを牽引

表 136 自動機械市場:地域別 2022-2029 (百万米ドル)

表137 北米:自動機械市場:国別、2022~2029年(百万米ドル)

表 138 欧州: 自動機市場:国別、2022-2029年(百万米ドル)

表139 アジア太平洋:自動機械市場:国別、2022~2029年(百万米ドル)

表140 中南米:自動機械市場:国別、2022年~2029年(百万米ドル)

表 141 中東: 自動機市場:国別、2022年~2029年(百万米ドル)

表 142 GCC諸国: 自動機械市場:国別、2022-2029年(百万米ドル)

6.3.2.2 半自動機と手動機

6.3.2.2.1 先行投資コストの低減と生産工程の柔軟性向上が同分野の成長を後押し

表 143 半自動&手動機械市場:地域別 2022-2029 (百万米ドル)

表 144 北米:半自動機・手動機市場:国別、2022~2029年(百万米ドル)

表 145 欧州:半自動&手動機械市場:国別、2022年~2029年(百万米ドル)

表 146 アジア太平洋地域:半自動&手動機械市場:国別、2022年~2029年(百万米ドル)

表 147 中南米:半自動&手動機械市場:国別 2022-2029 (百万米ドル)

表 148 中東: 中東:半自動・手動機械市場:国別 2022-2029 (百万米ドル)

表 149 北アフリカ諸国: 2022~2029年の国別半自動・手動機械市場(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 7648