市場概要

自動車パワートレインの世界市場規模は、2022年に7,920億米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)15.8%で成長すると予測されている。COVID-19の流行に伴う自動車販売の低迷と新たな要件が自動車産業全体に影響を及ぼし、その後の市場成長の低下につながった。自動車産業における自動車の電動化需要の高まりと電気自動車の販売台数の増加も、自動車用パワートレインの需要に寄与している。さらに、自動車の燃費を向上させるための自動変速機やエンジンのダウンサイジングに対する需要の増加が、市場の成長を加速させると予測される。

世界的に炭素と窒素の排出規制がますます厳しくなっていることが、予測期間中の市場成長を促進すると思われる。さらに、自動車需要の高さ、消費支出の増加、自動車システムのアップグレードは、大きな市場成長促進要因になると予測される。従来型燃料の価格変動と電気自動車の販売台数の増加は、世界的な自動車の電動化イニシアチブを促進すると予想される。厳しい排ガス規制や環境問題に対する顧客の意識の高まりも、自動車の電動化イニシアチブを後押しすると予想される。ボッシュやルノー・グループなどの大手自動車メーカーは、自社の製品ポートフォリオに電動化車両を加えることに注力している。これらの要因が、予測期間中の自動車パワートレイン市場の成長を促進すると予想される。

内燃機関における燃焼制御の改善など、先進技術によってもたらされる利益は、成長の引き金になると予想される。さらに、ドライビング・ダイナミクスを向上させた自動車への嗜好の高まりが、現在の環境下でこの需要に対応する新システムの開発をメーカーに促している。さらに、新興国では高度な機能を備えた自動車に対する需要が高いため、市場には有利な成長機会がもたらされると予想される。

COVID-19パンデミックは2020年のビジネスダイナミクスを変化させ、今後数年間は全体的なビジネスシナリオに影響を与えると予想される。ウイルスの蔓延を抑えるために世界中で実施された封鎖措置により、サプライチェーンが混乱し、多数の生産施設が一時的に閉鎖された。その結果、出荷が遅れ、生産量が激減した。乗用車や商用車の販売減少も自動車パワートレイン業界に影響を与えた。自動車用パワートレイン・メーカーは、国際出荷の遅れや生産遅れの報告により、2020年後半も原材料供給の問題に直面した。

北米と欧州の生産台数の減少により、世界全体の生産台数は前年同期比で減少した。2020年1~4月の世界の自動車販売台数は、2019年同期比で約33.3%減少し、約90億台減少した。米国では、2020年の乗用車販売台数は2019年比で前年比約50%減少した。COVID-19の大流行も電気自動車販売の激減を招いた。2020年の米国におけるプラグイン小型電気自動車の販売台数は29万6,000台で、2019年の33万1,000台を大幅に下回り、前年比8.5%以上の減少となった。

より高いトルク出力と大容量エンジンを備えた高性能車への嗜好の高まりが、予測期間内の自動車用パワートレイン市場の成長を促すと予想される。また、電動パワートレインやハイブリッドパワートレインを含むパワートレイン・ポートフォリオの多様化に伴い、自動変速機の導入も市場全体の成長を促進すると予想される。自動車産業は、電気自動車や自律走行車の普及に軸足を移しており、自動変速機やその他のパワートレイン・コンポーネントの使用は市場の成長を後押しする。

さらに、特に北米と欧州地域の政府による、環境中の炭素排出濃度の上昇を抑制するための厳しい義務付けが、車両性能と燃費を向上させながら排出ガスを削減するのに役立つ、より小型軽量でより高品質なパワートレインへの需要を生み出している。

電気自動車の普及は、パワートレイン市場成長の大きな原動力となっている。原油価格が非常に不安定なため、政府や自動車メーカーは、電気や水素を動力源とする自動車などの代替燃料源に軸足を移している。EVの航続距離を向上させ、EVの総所有コストを削減する一方で、バッテリーのコストを削減しようとする自動車業界の絶え間ない試みが成長を支えている。

内燃機関(ICE)セグメントは、2022年に87.7%の最大シェアを占めた。ICEセグメントは、ガソリン車、ディーゼル車、天然ガス車で構成される。現在、ガソリンエンジンが広く採用されており、ディーゼルとガソリンの価格差が拡大しているため、ディーゼルエンジンに取って代わられると予測されている。しかし、ICEとEVの価格差や不適切な充電インフラが、ICE車の採用に有利な主な要因となっている。こうした要因から、部品メーカーは自動車の燃料使用量を減らすためにハイブリッドパワートレインを採用している。

電気自動車セグメントは、予測期間中に28.1%という最高のCAGRを記録すると予想される。内燃エンジン車の販売鈍化とCO2目標の規制が、電気自動車の需要拡大に寄与している。BEVの大量導入は、排出量削減と長期的な総所有コスト削減のための効果的なソリューションである。さらに、バッテリー技術の進歩やリチウムイオンバッテリーの価格低下も、予測期間中のBEV需要を押し上げると予想される。

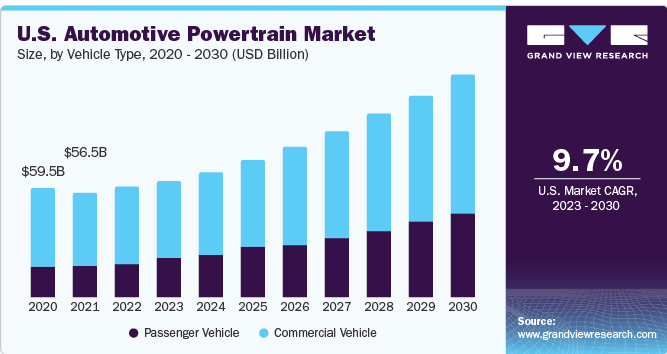

乗用車セグメントは、2022年の収益シェア75.9%で市場を支配している。自動車業界では、より多くのコンピューター・チップが必要とされているため、生産量に影響を与え、市場の成長を妨げている。さらに、ディーゼル、石油、ガソリンをベースとする乗用車市場では、政府によるEVインフラへの投資の増加や消費者への税制優遇措置により、電気乗用車へのシフトが見られる。例えば、米国では、CVRP(Clean Vehicle Rebate Project)により、2021年4月23日からカリフォルニア州から税制上の優遇措置が受けられる。

商用車セグメントは、貨物鉄道、航空、速達便、海上輸送、トラック輸送など、複数の輸送モードをつなぐ統合サプライチェーンネットワークへの需要が高まっていることから、予測期間中のCAGRは17.0%と最も高くなると推定される。商用車セクターにおける電気自動車の導入と生産活動の分散化により、商用車の生産量は世界的に増加すると予想される。さらに、トラックのデジタル化やコネクテッド・トラックは、フォルクスワーゲン(MAN&スカニア)、ダイムラーAG、ボルボを含む主要地域のOEMに新たなビジネスチャンスを提供すると予想される。これらのOEMはテレマティクス・ソリューションに多額の投資を行うことが予想され、これが商用車市場の成長を促進すると期待されている。

アジア太平洋地域は、2022年に61.6%の最大市場シェアを占めた。インド、中国、日本など、最大の自動車製造国と市場がある。アジア太平洋地域の成長は主に、可処分所得の増加、都市化の進展、地域全体で自動車所有に有利な競争の激しい市場に起因している。さらに、高速・高性能で知られる高級車の販売が、効率的なパワートレインに対する市場の需要をさらに押し上げている。

一方、欧州は予測期間中にCAGR 16.7%という著しい成長を示すと予測されている。この地域の自動車パワートレイン市場が急成長しているのは、欧州連合(EU)や各国政府によって制定された二酸化炭素排出に関する法律により、電気自動車の需要が高まっているためである。また、同地域の主要自動車メーカーは、高性能、低燃費、低炭素のパワートレインを生産することを目的とした研究開発活動に多額の投資を行っている。

主要企業・市場シェア

主要市場企業は、ICE車と電気自動車向けに様々な自動車用パワートレインを提供している。各社は、先進的で技術主導の製品を提供し、自社の製品を強化することに注力している。これらの大手ベンダーはまた、市場での地位を強化するために、地域拡大、買収、合併、提携、協力などの戦略的イニシアティブに注力している。

さらに、これらのプレーヤーはM&A活動を行うことで市場シェアを強化している。例えば、2021年6月、ドイツの自動車メーカーであるメルセデス・ベンツはYasaの買収を発表した。Yasaは次世代電気駆動技術の開発に従事している。2021年3月には、自動車部品サプライヤーのBharat ForgeがKalyani Powertrain KPPLの株式を100%取得したと発表した。KPPLは同社のEV事業における特別目的事業体(SPV)セグメントとして機能する。

2023年7月、吉利汽車とルノー・グループは合弁契約を締結し、それぞれが新会社の50%の株式を保有することになった。この提携の主な目的は、今後数年間に予想される世界的な需要に対応し、次世代の高効率ハイブリッドパワートレインソリューション市場で優位性を確立することである。ルノー・グループと吉利汽車は、自動車業界の進化するニーズに対応するため、それぞれの専門知識、リソース、技術的進歩を結集することを目指している。

2023年1月、タタ・モーターズ・エレクトリックは10日、フォード・インディアのサナンド工場の買収を最終決定した。この買収は、タタ・モーターズ・エレクトリックが製造能力を拡大し、電気自動車(EV)市場での存在感を高める上で重要な一歩となる。サナンド工場の買収により、タタ・モーターズ・エレクトリックは電気自動車を生産する最新鋭の施設を手に入れることになる。インドのグジャラート州にある同工場は、戦略的な立地と効率的な生産活動に適したインフラを備えている。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、グランドビューリサーチ社は世界の自動車パワートレイン市場を推進タイプ、車両タイプ、地域に基づいて区分しています:

推進タイプの展望(売上高、億米ドル、2017年~2030年)

ICE

ガソリン

ディーゼル

天然ガス自動車

電気自動車

BEV

PHEV

自動車タイプの展望(売上高、10億米ドル、2017~2030年)

乗用車

商用車

地域別見通し(売上高、10億米ドル、2017~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 推進力タイプ

1.1.2. 車両タイプ

1.1.3. 地域範囲

1.1.4. 推定と予測時期

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 推進力タイプの展望

2.2.2. 車両タイプの展望

2.2.3. 地域別展望

2.3. 競合他社の洞察

第3章. 自動車パワートレイン市場の変数、トレンド、スコープ

3.1. 市場の系譜の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.4. 自動車パワートレイン市場分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 自動車パワートレイン市場 推進力タイプの推定とトレンド分析

4.1. 自動車パワートレイン市場 主要なポイント

4.2. 自動車パワートレイン市場 2022年と2030年の動きと市場シェア分析

4.3. 内燃機関(ICE)

4.3.1. 内燃機関(ICE)市場の予測および予測、2017〜2030年 (億米ドル)

4.3.2. ガソリン

4.3.1.1 ガソリン市場の推計と予測、2017~2030年(10億米ドル)

4.3.3. ディーゼル

4.3.1.2 ディーゼル市場の2017~2030年の推定と予測(億米ドル)

4.3.4. 天然ガス自動車

4.3.1.3 天然ガス自動車市場の推計と予測、2017~2030年(10億米ドル)

4.4. 電気自動車

4.4.1. 電気自動車市場の推計と予測、2017~2030年(USD Billion)

4.4.2. BEV

4.3.1.4 BEV市場の推計と予測、2017~2030年(USD Billion)

4.4.3. PHEV

4.3.1.5 PHEV市場の推計と予測、2017~2030年(10億米ドル)

第5章 自動車パワートレイン市場 自動車パワートレイン市場 自動車タイプの推定とトレンド分析

5.1. 自動車パワートレイン市場 主要なポイント

5.2. 自動車パワートレイン市場 2022年と2030年の動きと市場シェア分析

5.3. 乗用車

5.3.1. 乗用車市場の推計と予測、2017~2030年 (億米ドル)

5.4. 商用車

5.4.1. 商用車市場の推計と予測、2017~2030年(10億米ドル)

第6章. 自動車パワートレイン市場 地域別推計と動向分析

6.1. 地域別展望

6.2. 自動車パワートレインの地域別市場 主な収穫

6.3. 北米

6.3.1. 2017年から2030年までの市場予測(売上高、10億米ドル)

6.3.2. 米国

6.3.2.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

6.3.3. カナダ

6.3.3.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

6.4. 欧州

6.4.1. 英国

6.4.1.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

6.4.2. ドイツ

6.4.2.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

6.4.3. フランス

6.4.3.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

6.5. アジア太平洋

6.5.1. 日本

6.5.1.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

6.5.2. 中国

6.5.2.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

6.5.3. インド

6.5.3.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

6.5.4. オーストラリア

6.5.4.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

6.5.5. 韓国

6.5.5.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

6.6. ラテンアメリカ

6.6.1. ブラジル

6.6.1.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

6.6.2. メキシコ

6.6.2.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

6.7. 中東・アフリカ

6.7.1. サウジアラビア

6.7.1.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

6.7.2. 南アフリカ

6.7.2.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

6.7.3. アラブ首長国連邦

6.7.3.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: