市場概要

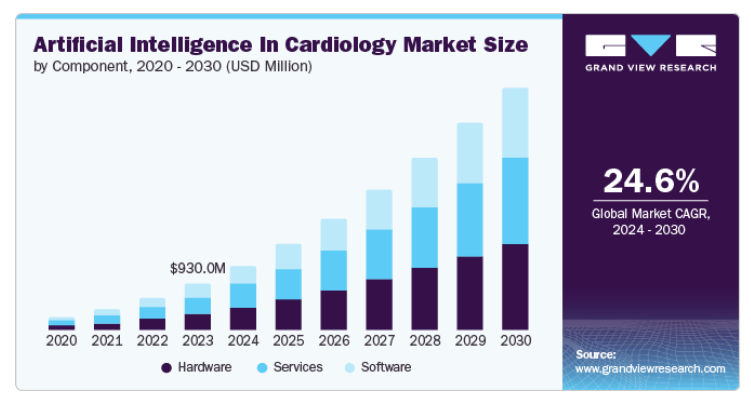

心臓病用AIの市場規模は2023年に9億3,000万米ドルと推定され、2024年から2030年にかけて年平均成長率24.6%で成長すると予測されています。心血管疾患の世界的な有病率の上昇に加え、診断精度の向上に対する心臓専門医の関心の高まりや心臓画像技術の急速な進歩が、心臓病学におけるAIの応用を拡大する主な要因の1つとなっています。例えば、2023年5月、Sensydia社は、バイオセンサーとAIを使用して心臓の異常を検出するCardiac Performance System(CPS)の開発を発表しました。同社は技術向上のために800万米ドルの資金を確保しました。

心臓病学におけるAIの成長を促進する主な要因は、心血管疾患(CVDs)の有病率の増加と、それに伴う効率的かつ効果的なヘルスケアソリューションの必要性です。WHOによると、CVDは依然として世界的な死亡原因の第1位であり、年間推定死亡者数は1,790万人です。このような負担の増大により、疾病管理と患者の転帰を改善するための先進技術の開発と導入が必要となっています。

心臓病学におけるAIの統合は、個別化医療を促進します。個々の患者データを分析することで、AIは各患者の固有のニーズや状態に対処するように設計された治療計画を調整するのに役立ちます。例えば、心不全の管理では、AIが患者固有の疾患プロファイルとこれまでの治療に対する反応に基づいて、各患者に最も効果的な薬剤の組み合わせと生活習慣の改善を決定するのに役立ちます。このパーソナライズされたアプローチは、介入の有効性を高め、患者の全体的な生活の質を向上させます。

さらに、CVDの負担が増大していることから、遠隔モニタリングや遠隔医療におけるAIの応用が増加しています。AIを搭載した遠隔患者モニタリングシステムは、バイタルサインやその他の健康パラメータを継続的に追跡し、医療提供者にリアルタイムでデータを提供します。これにより、治療計画のタイムリーな調整や、患者の状態の重大な変化への即時対応が可能になります。AI機能で強化された遠隔医療プラットフォームは、患者の継続的な関与とフォローアップを可能にし、治療レジメンの遵守を保証し、疾患の進行や合併症の可能性を低減します。このような要因が総合的に、心臓病学におけるAI技術の採用を後押ししています。

さらに、COVID-19の大流行は、心臓病学におけるAIソリューションの必要性を浮き彫りにし、多くの医療現場での採用を加速させています。この影響により、患者の転帰を改善し、心血管疾患を持つ患者の効果的な管理をサポートできるAIソリューションに対する需要も高まっています。AIは、COVID-19患者の利用可能な心臓データを活用し、うっ血性心不全を正確に予測する上で重要な役割を果たします。AIを心血管医療に組み込むことで、医療従事者はバイタルサインを特定し、病歴を評価し、適切な薬剤をより効果的に処方することができます。さらに、EHRを通じてAIで強化された心血管画像は、診断精度、予後、全体的な効率を向上させます。この技術は、エビデンスに基づいた予測を行うことで、パンデミック時の医療行為に革命をもたらし、COVID-19患者のケアのために循環器科での採用を推進しました。

ラークヘルスはロシュ・ダイアグノスティックスと提携し、ラーク・ハート・ヘルス・プログラムと呼ばれるAI主導のライフスタイル変更イニシアチブを開発しました。このプログラムは、いつでもどこでもアクセス可能なAI搭載のモバイルコーチングソリューションを通じて、パーソナライズされた心血管疾患リスクカウンセリングを提供します。

パーソナライゼーション: 体重管理、栄養、運動、服薬アドヒアランス、ストレス、およびASCVDリスクに影響するその他の要因について、リアルタイムでカスタマイズされたコーチングを提供します。

積極的な参加: エビデンスに基づく教育コンテンツをわかりやすく適切な方法で提供し、ユーザーを引き込みます。

拡張性: ラークのコーチングサービスに24時間365日アクセスできます。

データ収集: 医療提供者、支払者、自営業者と共有できる貴重な健康データを収集し、より良い洞察を提供します。

心臓病学におけるAIの技術革新の度合いは高い。技術の進歩は、機械学習、ディープラーニング、クラウドコンピューティング、ビッグデータ分析、およびその他の技術の活用の拡大に起因しています。例えば、2024年5月、InfoBionic.AiはHBox.aiと提携し、「Cardiology Clinic of the Future 」のための包括的な心臓血管ケアソリューションを開発しました。この提携は、InfoBionic.Aiの高度な心臓遠隔測定とHBox.aiのバーチャル・ケア・モデルを組み合わせたもので、バーチャル診察、遠隔モニタリング、診断ケアのためのAI主導型ツールを提供します。

合併、買収、提携などのM&A活動により、企業は地理的、財政的、技術的に拡大することができます。例えば、2023年5月、Koninklijke Philips N.V.はDiA Imaging Analysisを約1億米ドルで買収しました。この買収により、高度なECG解析とレポートサービスにより、フィリップスの心臓モニタリングと診断機能が強化されました。

同業界における規制の影響は中~高。この業界には、AIやMLなど複数のデジタル技術が関わっています。この業界は、国ごとに異なる機関によって規制されています。例えば、WHOは2023年10月、医療におけるAIに関する規制上の重要事項を発表しました。透明性、文書化、リスク管理、AIシステム開発のライフサイクル手法、使用目的、臨床・分析検証、AIベースのデータ品質、保護とプライバシー、コラボレーションとエンゲージメントなどの重要な要素を強調しています。

地理的な拡大は、市場への浸透と収益の増加、多様なデータソースへのアクセスの有効化、規制遵守と標準化の促進により、心臓病学におけるAI業界を大きく牽引します。例えば、2024年1月、ウルトラサイトはセルバス・グループの子会社であるセルバス・ヘルスケアと提携しました。この提携は、ウルトラサイトのリアルタイムAIガイダンス技術をアジアに導入するもので、韓国と東南アジアでの流通・商業化の可能性を見据えた薬事承認プロセスからスタートします。

AIを搭載した心臓病学ハードウェア装置は、診断精度と治療精度の向上を提供することにより、2023年に36.8%の最大シェアで市場を支配しました。これらの装置には、バイタルサインを継続的に追跡する高度なウェアラブルモニタ、リアルタイム分析を提供するスマートECG装置、強化された画像処理によって心疾患の検出を改善するAI対応画像処理システムなどが含まれます。これらのイノベーションは、医療従事者のワークフローを合理化し、心臓血管系患者の転帰を改善します。例えば、2024年5月、Koninklijke Philips N.V.は、スペイン全土でePatchの展開に成功したと発表しました。これは、心房細動(AF)のような心臓不整脈を検出するために、AI駆動のCardiologs分析プラットフォームをユーティリティ。

さらに、ソフトウェアセグメントは予測期間中に最も速いCAGRで成長する見込みです。心臓病学におけるAIベースのソフトウェアは、診断精度の向上、患者モニタリングの改善、個別化治療の実現により、この分野に革命をもたらしています。主な用途には、医療画像の分析、心イベントの予測、治療計画の最適化などがあります。さらに、AIソフトウェアは臨床試験や管理業務にも使用されています。これらの進歩は、より効果的な医療提供と患者の転帰改善につながります。例えば、2023年8月、Viz.aiannは、HCMのAI検出アルゴリズムであるViz HCMモジュールについて、アメリカFDAからDe Novo承認を受けたと発表しました。この承認により、機械学習ベースの心血管系通知ソフトウェアの新たな規制区分が確立されました。

診断分野は2023年に40.1%の最大シェアで市場を支配。AIシステムは、心電図、心エコー図、画像スキャンなどの医療データを分析し、高度なアルゴリズムと機械学習技術を活用して心臓の異常を特定し、潜在的な心血管イベントを正確に予測します。このようなAIを活用した診断ツールにより、医療従事者はより迅速かつ正確な診断を行うことができ、早期の介入と患者の予後改善につながります。例えば、2024年4月、Exo社は、同社のAI画像アプリケーションが、携帯型超音波システムでの心不全診断についてFDAの認可を受けたと発表しました。AIアプリ「Exo Iris」は、特に人材不足の農村環境において、タイムリーな心不全診断へのポイントオブケア・アクセスを強化することを目的としています。

予測分野は、予測期間中に最も速いCAGRで成長する見込みです。予測モデルにより、医療提供者は高リスク者を特定し、予防措置を実施し、個々の患者の治療計画を設計することが可能になり、最終的に患者の転帰の改善と医療費の削減につながります。そのため、市場参入企業は、循環器領域においてAIを活用した予測ソリューションを積極的に推進しています。例えば、2024年5月、iHealthScreen社は、個人の健康データとともに個人の網膜カラー画像を活用することで、心血管疾患のリスク予測モデルを作成し、承認しました。

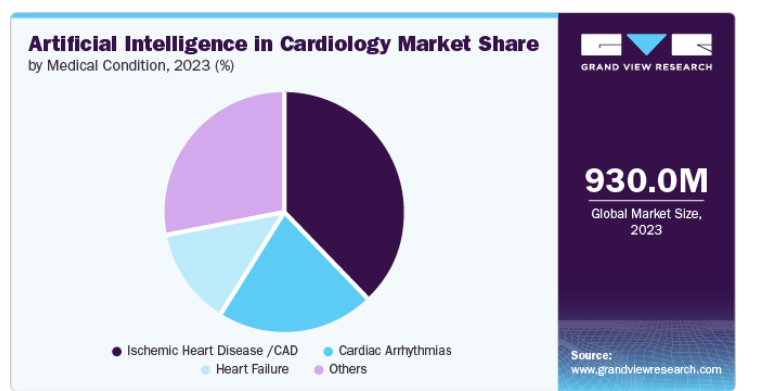

虚血性心疾患(IHD)/CADセグメントが市場を支配し、2023年には38.5%の最大シェアを占めました。この成長は、CAD/IHDの有病率の上昇に起因しています。AIは高度なアルゴリズムと機械学習技術を通じて、医療画像、遺伝子データ、患者の健康記録を分析し、IHD/CADの初期兆候を検出し、患者の転帰を予測し、治療計画を個別化します。例えば、2024年2月、シンシナティに本拠を置くGenexia社の創設者は、マンモグラフィ検査中にCADリスクを評価するAI技術を開発し、女性に予防診断用の健康マーカーを追加提供しました。

心臓不整脈分野は、予測期間中に最も速いCAGRで成長する見込みです。心房細動(AF)は、脳卒中や死亡率の増加など、さまざまな心血管合併症に関連する臨床的に最も一般的な心臓不整脈の1つです。AIアルゴリズムは、日常的なデジタル装置や診断技術を大幅に強化し、大規模な集団スクリーニングや診断評価の改善を可能にしました。例えば、2023年10月、シーダーズ・サイナイのスミット心臓研究所の研究者は、AIアルゴリズムが無症状の人の異常な心臓リズムを識別できることを発見しました。このアルゴリズムは、標準的な医療診断テストの中に隠された信号を検出することができ、医師が心房細動患者の脳卒中や他の様々な心血管障害を予防するのに役立つ可能性があります。

北米は、2023年に45.5%以上の収益シェアで心臓病学の人工知能市場を支配しました。AI&ML技術の進歩、早期かつ正確な診断に対する需要の高まり、市場プレイヤーによる戦略的イニシアティブ、心血管疾患の有病率の増加が、この地域市場を牽引すると予想される主な要因です。例えば、2024年4月、GE HealthCare社は、Vscan Air SL装置でのポイントオブケアでの迅速な心臓評価のために設計されたAIソフトウェアであるCaption AIを発表しました。この革新的な技術は、臨床医に高画質画像の撮影と自動駆出率推定のためのリアルタイムのガイダンスを提供し、さまざまな心臓環境で情報に基づいた臨床判断を容易にします。

アメリカにおける心臓病学分野のAI市場は、ML&ディープラーニング技術の進歩によって牽引されています。これらの技術は、画像や遺伝子情報などの複雑な医療データを分析するための洗練されたアルゴリズムの開発を可能にし、早期発見、個別化された治療計画、患者転帰の改善を実現します。例えば、2024年4月、Eko Health社は低EF検出AIのFDA承認を取得しました。この進歩により、アメリカの医療従事者は、定期健康診断でEko聴診器を使用した後、15秒以内に心不全の重要な指標である低駆出率(EF)を特定することができます。早期発見におけるこの画期的な進歩は、心血管疾患診断における特筆すべき進歩です。

ヨーロッパにおける心臓病学分野のAI市場は、この地域のAIイノベーションに対する大幅な規制支援、EU当局および各国政府からの多額の資金提供、および確立された医療インフラによって牽引されると予想されます。例えば、EUは2023年12月に、AIアプリケーションの使用に関する倫理的なデータ保護と透明性を促進するための次期人工知能法(AI法)の基本的な内容に関する暫定合意を発表しました。2024年5月から2024年7月にかけて施行されると予想されるこの法律案は早期に公表され、利害関係者に同法の構造に関する見解を提供しました。

英国の心臓病学分野のAI市場は、心臓疾患の治療においてAIを搭載した装置やツールを普及させようとする市場プレイヤーの取り組みが活発化することで牽引されると予想されます。例えば、2023年11月には、ウェールズとロンドンのGPクリニックが、心不全の診断を改善するためのAI搭載ツールを展開する試験への参加を発表しました。TRICORDERプログラムは、National Institute for Health and Care Research(NIHR)から130万米ドル(120万ユーロ)の資金提供を受け、インペリアル・カレッジ・ロンドンの研究者が主導するもので、AI対応のスマート聴診器を100のプライマリ・ケア診療所に提供します。

ドイツにおける心臓病学分野のAI市場は、研究開発活動の増加が成長を後押ししています。2024年3月、Deutsches Herzzentrum der Charitéの研究者はMayo Clinicと共同で、音声分析を用いた進行心不全患者の遠隔医療モニタリングの研究を行いました。この研究には、ベルリンの新興企業が開発したAI技術が採用されています。

アジア太平洋地域における心臓病学分野のAI市場は、複数の国々で心血管疾患の有病率が増加しており、より効率的で正確な診断&治療ソリューションの需要が高まっていることが背景にあると予想されます。OECDによると、2019年、同地域では約985万人が心血管疾患に関連して死亡しています。さらに、AI&ML技術の進歩により、心臓画像や患者記録などの複雑な医療データを分析し、早期発見&パーソナライズされた治療計画を提供できる洗練されたアルゴリズムの開発が可能になりました。

日本の心臓病学におけるAI市場の成長は、大学、病院、企業間の協力関係の増加によって牽引されると予想されます。例えば、2023年10月、マウントサイナイのアイカーン医科大学は、千葉工業大学(CIT)と覚書(MoU)を締結し、心血管疾患研究にAIを活用するための共同パートナーシップを確立すると発表しました。このイニシアチブは、臨床試験の効率を高め、患者ケアの改善を加速し、心臓疾患に苦しむ人々のための潜在的な新しい治療法の導入を促進することを目的としています。

インドの心臓病学におけるAI市場の成長は、心血管疾患の有病率の高さと医療技術への投資の増加によって牽引されると予想されます。ヘルスケアプロバイダーとテクノロジー企業のコラボレーションは、AI主導の心臓病学ソリューションの開発と展開を促進します。例えば、2022年9月、ウィプロGEヘルスケアは、インドの心臓治療を発展させるため、AIベースのカテーテルラボである初の「メイド・イン・インディア」Optima IGS 320を発売しました。ベンガルールのPLI(Production-linked Incentive)スキームの下、ウィプロGEヘルスケアの新工場で開発されたこのカテーテル検査室は、GE独自のAutoRightテクノロジーを採用しています。AutoRightは、Edisonを搭載したニューラルネットワークベースのインターベンショナル・イメージ・チェーンで、画像と線量パラメータをリアルタイムで最適化するAIを備えており、臨床医は患者の治療に専念することができます。

主要企業・市場シェア

パートナーシップ、新発売、提携&買収を含む戦略的イニシアチブは、技術革新を促進し、心臓病学におけるAIソリューションの開発と展開を加速します。例えば、2023年11月、インドのケララ州を拠点とする新興企業であるVERSICLES TECHNOLOGIES PVT LTDは、AIベースのデジタルヘルスキオスクを発売しました。こうした取り組みは、AIを既存の医療インフラと統合し、診断精度を高め、患者の転帰を改善することを目的としたものです。

さらに、ウルトロミクス・リミテッドは2023年10月、同社のAIシステム「EchoGo Heart Failure」について、メディケア・メディケイド・サービスセンター(CMS)から新技術付加払い(NTAP)の承認を取得しました。本技術は、日常的な心エコー検査における駆出率維持型心不全(HFpEF)の診断補助となります。

循環器領域のAI市場における主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを有し、業界の動向を左右しています。

IDOVEN

CardiAI

Ultromics Limited

Arterys Inc. (Tempus)

Cardiologs (Koninklijke Philips N.V.)

Ultrasight

DiA Imaging Analysis (Koninklijke Philips N.V.)

Vista AI

Viz ai

RSIP Vision

Cleerly, Inc.

2024年4月、Viz.aiはiCardio.aiと提携し、超音波画像と人工知能の統合による大動脈弁狭窄症の検出を強化。

2024年4月、Idovenが主導し、EIT Healthが支援するFaithful Innovation Projectコンソーシアムは、ヨーロッパにおける心不全関連の入院を40%削減するため、心電図用のAIベースのソリューションの開発に着手。

2024年1月、CleerlyはCleerly ISCHEMIAを発売し、アメリカFDAから510(k)医療機器のカテゴリーで承認されました。AI技術を活用したCleerly ISCHEMIAは、患者のCCTA画像から狭窄、アテローム性動脈硬化、注目すべき血管形態に関する定量的データを分析することにより、冠動脈虚血の潜在的な有無を評価します。

2023年10月、ウルトロミクス社は、AIシステム「EchoGo Heart Failure」について、メディケア&メディケイドサービスセンター(CMS)から新技術加算支払(NTAP)の承認を取得しました。この技術は、日常的な心エコー検査における駆出率維持型心不全(HFpEF)の診断支援です。

本レポートでは、2018年から2030年までの各サブセグメントにおける収益成長を予測し、世界、地域、国レベルで最新動向の分析を提供しています。この調査レポートは、心臓病学における人工知能の世界市場レポートをコンポーネント、用途、病状、地域に基づいて区分しています:

コンポーネントの展望(売上高、百万米ドル、2018年~2030年)

ソフトウェア

ハードウェア

サービス

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

診断

予測

創薬

その他

病態の展望(収益、百万米ドル、2018年~2030年)

心臓不整脈

心不全

虚血性心疾患/CAD

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章 方法論と範囲

1.1 市場区分と範囲

1.1.1 セグメントの定義

1.1.1.1 コンポーネントの種類別セグメント

1.1.1.2 アプリケーションセグメント

1.1.1.3 病態セグメント

1.2 地域範囲

1.2.1 推計と予測タイムライン

1.3 目的

1.3.1 目的 – 1

1.3.2 目的 – 2

1.3.3 目的 – 3

1.4 調査方法

1.5 情報調達

1.6 市場別調査モデル

1.6.1 コンセンサスに基づく推定と予測

1.6.2 モデル1:商品フロー分析

1.6.2.1 コモディティ・フロー分析の対象となる注目企業のリスト

1.6.3 モデル2:親市場分析

1.6.4 モデル3:国別多変量解析の前提条件

1.6.5 モデル4:セグメントレベル多変量解析の前提条件

1.6.5.1 世界のセグメントレベル多変量解析: コンポーネント種類別

1.6.5.2 世界のセグメントレベル多変量解析: 病状種類別

1.6.6 循環器領域におけるAi市場のCagr算出

1.6.7 市場分析で考慮したその他の変数

1.6.7.1 変数/指標1:インターネット普及率(人口比)

1.6.7.2 変数/指標2 – AI導入指数

1.7 二次情報源のリスト

第2章 エグゼクティブサマリー

2.1 心臓病学におけるAI市場スナップショット

2.2 循環器領域におけるAI市場のセグメント・スナップショット(その1)

2.3 循環器領域におけるAI市場セグメントスナップショット(その2)

2.4 AI in Cardiology市場の競合環境スナップショット

第3章 心臓病領域のAI市場変数・動向・スコープ

3.1 市場系統の展望

3.1.1 親市場の展望

3.2 心臓病AI市場のダイナミクス

3.2.1 市場促進要因分析

3.2.1.1 循環器疾患の負担増と効率的なヘルスケアソリューションの必要性

3.2.1.2 Ai技術における戦略的イニシアチブの増加

3.2.1.3 Aiアルゴリズムとイメージング技術の技術的進歩

3.2.2 市場阻害要因分析

3.2.2.1 規制上の課題と倫理的配慮

3.2.2.2 高い実装コストと調達コスト

3.2.2.3 技術に関する知識を持つ熟練労働者の不足

3.3 心臓病学におけるAi市場分析ツール: ポーターズ

3.4 要因別SWOT分析(政治・法律、経済、社会、技術)

3.5 COVID-19の影響

第4章 心臓病学におけるAI市場 構成要素の推定と動向分析

4.1 セグメントダッシュボード

4.2 心臓病学における人工知能市場: コンポーネント分析、2023年および2030年(百万米ドル)

4.3 心臓病学における人工知能市場:コンポーネント別、2018年〜2030年(百万米ドル)

4.4 ソフトウェア

4.4.1 ソフトウェア市場の推定と予測、2018年~2030年(百万米ドル)

4.5 ハードウェア

4.5.1 2018年~2030年のハードウェア市場の推定と予測(百万米ドル)

4.6 サービス

4.6.1 サービス市場の推定と予測、2018年~2030年(百万米ドル)

第5章 心臓病学における人工知能市場 アプリケーションの推定と動向分析

5.1 セグメントダッシュボード

5.2 心臓病学における人工知能市場: アプリケーション分析、2023年および2030年(百万米ドル)

5.3 心臓病学における人工知能市場:用途別、2018年〜2030年(百万米ドル)

5.4 診断

5.4.1 診断市場の推定と予測、2018年~2030年(百万米ドル)

5.5 予測

5.5.1 予測市場の予測および予測、2018年~2030年(百万米ドル)

5.6 創薬

5.6.1 創薬市場の予測および予測、2018年〜2030年(百万米ドル)

5.7 その他

5.7.1 その他市場の推定と予測、2018年〜2030年(百万米ドル)

第6章 心臓病学における人工知能市場 病態推定とトレンド分析

6.1 セグメントダッシュボード

6.2 心臓病学における人工知能市場: 病態分析、2023年および2030年(百万米ドル)

6.3 心臓病学における人工知能市場:病状別、2018年〜2030年(百万米ドル)

6.4 心臓不整脈

6.4.1 心臓不整脈市場の推定と予測、2018年〜2030年(百万米ドル)

6.5 心不全

6.5.1 心不全市場の推定と予測、2018年〜2030年(百万米ドル)

6.6 虚血性心疾患/CAD

6.6.1 虚血性心疾患/CAD市場の推定と予測、2018年〜2030年(百万米ドル)

6.7 その他

6.7.1 その他市場の推定と予測、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-047-1