市場概要

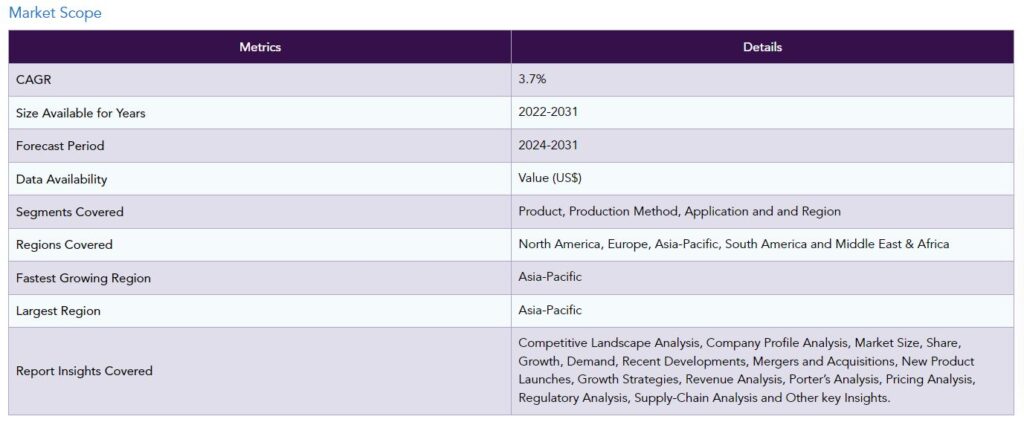

世界の高純度チタン市場は、2023年に0.9億米ドルに達し、2031年には12億米ドルに達すると予測され、2024年から2031年の予測期間中に3.7%のCAGRで成長すると予測されています。

高純度チタンは、歯科用インプラントや整形外科用インプラント、外科用機器などの生物医学的用途に使用されています。耐腐食性、生体適合性、骨組織との融合能力から、チタンは医療用インプラントに最適な素材です。生物医学的用途における高純度チタンの使用は、高齢化社会と医療技術の向上が医療治療や処置の必要性を高めるため、増加すると予想されています。

高純度チタンの世界的な需要は、再生可能エネルギーへの投資の高まりによって牽引されています。チタンは軽量で耐久性があり腐食に強いため、ソーラーパネルや風力発電タービンのような再生可能エネルギーシステムの部品生産に必要な材料です。これらの用途における高純度チタンのニーズは、政府や企業が持続可能な開発を重視し、再生可能エネルギーへの移行を進めるにつれ、劇的に増加すると予想されています。

ヨーロッパは世界の高純度チタン市場の1/3以上を占める成長地域の一つです。欧州企業による積層造形技術の利用は、独創的な製品設計における高純度チタンの使用を促進しています。企業は航空宇宙、医療、自動車用途に特注のチタン部品を製造しています。ヨーロッパは高純度チタン技術革新の主要拠点となり、この分野での市場拡大をさらに促進するでしょう。

高純度チタンは、耐熱性、耐腐食性、高強度対重量比を含むその顕著な品質から大きな恩恵を受ける航空宇宙産業により、高い需要があります。高純度チタンは、航空旅行需要の増加や、より環境に優しい航空機の必要性から、航空宇宙産業が世界的に拡大するにつれ、より需要が高まると予想されています。

例えば、ボーイング社とロシアの大手チタンメーカーであるVSMPO-AVISMA社は、2021年に覚書を締結し、VSMPO-AVISMA社が既存および今後のボーイング社の民間航空機の主要チタンサプライヤーとしての役割を担うことを確認しました。この覚書により、ボーイング社にとって信頼できるパートナーとしての地位が強化され、今後数年間にわたり継続的な協力関係を築くことができます。この覚書は、ボーイング社が当社のチタン製品の卓越性を信頼し、その卓越した品質を認めていることを示すものです。

インプラントと医療機器の用途拡大

インプラントやその他の医療機器の製造における医療業界でのチタン使用の増加は、高純度チタンの世界市場を推進する重要な要因です。チタンは、その生体適合性、耐久性、耐腐食性から、歯科インプラント、人工関節、脊椎インプラント、心臓血管装置などの様々な医療用インプラントに最適な素材です。

例えば、2021年、脊椎システムの著名なメーカーであるウルリッヒ・メディカル社は、戦略的提携を通じて提供する製品の範囲を大幅に拡大しました。この拡張には、独創的な脊柱側弯症リガメント、チタン製腰椎ケージ、頸椎安定性プレートなどの新しいコンポーネントが含まれます。また、有名メーカーとの提携により、脊柱側弯症治療をより効果的にサポートする最新のインプラントが加わりました。

高い生産コスト

チタン鉱石の採掘、精製、高純度への加工にかかる高い製造コストは、高純度チタン市場の大きな障壁となっています。チタンは他の元素との強い反応性と酸素との親和性のため、抽出と浄化が非常に困難であることが知られています。そのため、クロール法や最近のヴァン・アーケル・ド・ボーア法のような高度な処理方法を用いる必要があります。

さらに、人件費、原材料費、エネルギー費の変動は製造コストをさらに上昇させ、メーカーが市場で競争力のある価格設定を維持することを困難にします。2020年7月1日より、石原産業株式会社およびその関連会社は、アジア太平洋地域におけるチパケツム酸化チタン(TiO2)の1トン当たり200米ドルの値上げを発表しました。

代替・代替素材

高純度チタン市場は、代替材料の入手可能性と代替の可能性によって厳しく制限されています。チタンは高強度対重量比や耐腐食性といった優れた特質を有していますが、以前はチタンが主流であった用途において、複合材料、スチール、アルミニウムのような代替材料がより頻繁に利用されるようになってきています。

さらに、製造業者やエンドユーザーは、材料コストの削減、より簡単な機械加工性、代替材料の確立された供給経路などの要因によって、代替材料の選択肢を検討するよう促されるかもしれません。さらに、材料科学と工学の発展は、チタンと同等かそれ以上の品質を持つ新素材の創造をもたらすかもしれず、それ故にライバルをエスカレートさせ、高純度チタン市場の拡大を妨げます。

セグメント分析

世界の高純度チタン市場は、製品、生産方法、用途、地域によってセグメント化されています。

航空宇宙・防衛産業における高純度チタン需要の増加

航空宇宙・防衛分野は世界の高純度チタン市場の1/3以上を占める成長地域の一つです。高純度チタンは、航空宇宙産業が軽量で燃費の良い航空機や、過酷な条件下でも耐えられる素材を必要とする軍事技術の向上に対する需要の高まりを見続けていることから、高い需要が見込まれています。

チタンは軍事および航空宇宙用途に最適な特別な性質を持っているため、これらの産業は高純度チタンの世界市場における重要な成長ドライバーとなっています。その卓越した強度対重量比、耐腐食性、高温に耐える能力から、チタンは着陸装置、航空機フレーム、エンジン部品、軍用車両の装甲メッキなどの重要な部品の生産に不可欠な素材です。

地理的浸透

ヨーロッパにおける再生可能エネルギーインフラでの高純度チタン需要の増加

ヨーロッパは世界の高純度チタン市場において支配的な力を持っています。高純度チタンは、その優れた耐久性と軽量性により、ヨーロッパの航空宇宙分野で広く使用されており、航空機の部品製造に不可欠です。欧州の航空宇宙企業は、燃費の良い航空機への需要の高まりと航空旅行の増加により、先進的なチタン合金に投資しており、これが市場拡大の原動力となっています。

欧州諸国が持続可能性目標を達成するために、より環境に優しいエネルギー源にシフトするにつれ、再生可能エネルギーインフラ用の高純度チタンの需要が急増し、市場拡大を促進すると予測されています。さらに、2050年までにカーボンニュートラルを目指す欧州連合の目標は、おそらく再生可能エネルギープロジェクトにより多くの投資を促し、高純度チタン市場の成長を支えるでしょう。

例えば、2023年、ロンドンに拠点を置くINEOSエンタープライズは、規制当局の承認後、Eramet Titanium & Iron (ETI)を買収しました。2億4,500万米ドルの取引は現在有効。ETIはノルウェーでイルメナイト転換施設を運営し、欧州の鋳物工場に販売される高純度銑鉄とともに、顔料産業向けのチタンスラグを生産しています。この契約はまた、セネガでミネラルサンド鉱山を運営するエラメットの子会社であるグランド・コート・オペラシオンズからの長期的なイルメナイト供給も確保するものです。

さらに、欧州の高純度チタン市場は、積層造形の技術的ブレークスルーによる革新が見られます。一般的に3Dプリンティングと呼ばれる積層造形は、複雑なチタン部品の製造における精度と効率を高めることにより、様々な分野で新たな機会を生み出しています。

COVID-19影響分析

高純度チタンの世界市場は、COVID-19の大流行による様々な影響を経験しています。高純度チタンの主要ユーザーである航空宇宙産業、自動車産業、建設業を含む様々な産業において、ロックダウンやその他の移動制限により、当初は生産活動の停止をもたらす広範な混乱が生じました。

その結果、チタン製品に対する需要が減少したため、在庫が積み上がり、価格が下落し始めました。特にパンデミックの影響を大きく受けた地域では、原材料や完成品の輸送がより困難になり、サプライチェーンの遅延が市場の困難をさらに深刻化させました。

しかし、世界経済が徐々に好転し、企業活動が再開されるにつれ、高純度チタンの需要は回復し始めました。景気浮揚を目的とした政府の景気刺激策の増加、インフラプロジェクトへの投資の増加、航空旅行の復活により、チタン製品の需要が増加しました。

パンデミックはまた、その強度、耐腐食性、軽量設計を含むチタンの特別な品質の重要性に注目を集めました。企業がパンデミック後の環境に適応し続け、事業において革新と持続可能性を最優先させる中、高純度チタンの市場は今後数年で着実に上昇すると予想されています。

ロシア・ウクライナ戦争影響分析

高純度チタンの世界市場は、ロシアとウクライナの紛争によって大きな影響を受ける可能性があります。チタン原料の二大生産国はロシアとウクライナです。貿易制限、輸出禁止、物流困難など、地政学的紛争によって引き起こされるサプライチェーンの乱れにより、高純度チタン原料の不足が生じる可能性があります。

このような事態は、特に航空宇宙、軍事、自動車といったチタンが不可欠なセクターにおいて、世界中の生産者と消費者のサプライチェーンにおけるコスト上昇と予測不可能な事態につながる可能性があります。さらに、その地域の地政学的不安定性によって投資家の信頼が影響を受け、チタン市場が不安定になる可能性もあります。ロシアとウクライナからのチタン原料供給を取り巻く予測不可能な状況により、バイヤーは他のサプライヤーを検討したり、サプライチェーンを多様化するための投資を行う可能性があります。

主な動向

2023年9月21日、ロンドンに本社を置くINEOS Enterprisesは、規制当局の承認を経てEramet Titanium & Iron (ETI)を買収。買収額は2億4,500万米ドル。ETIはノルウェーでイルメナイト転換施設を運営し、欧州の鋳物工場に販売される高純度銑鉄とともに、顔料産業向けのチタンスラグを生産しています。この契約はまた、セネガでミネラルサンド鉱山を運営するエラメットの子会社、グランド・コート・オペラシオンズからの長期的なイルメナイト供給も確保するものです。

2021年01月04日、英国競争市場庁は、二酸化チタン顔料の著名な総合メーカーであるトロノックス・ホールディングス・ピーエルシーに対し、エラメ社からのTiZirチタン・鉄事業の買収提案に関する第2段階の調査を開始することを決定しました。第2段階の調査を開始するかどうかを決定する前に、当社はプロセスの一環としてCMAに救済措置を提供する予定です。当社は、取引の進捗状況を市場に報告する予定です。

競争環境

同市場における主な世界的プレーヤーには、アメリカン・エレメンツ、東邦チタニウム株式会社、VSMPO-AVISMA Corporation、大阪チタニウムテクノロジーズ株式会社、ATI Inc.、ALB Materials Inc.、ADMA Products, Inc.、ハネウェル、フロイント・コーポレーション、Alfa Full (Guangxi Tengxian) Titanium Dioxide Co.

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

製品別スニペット

製造方法別スニペット

用途別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

航空宇宙分野での高純度チタン需要の高まり

インプラントと医療機器への用途拡大

阻害要因

高い製造コスト

代替・代替素材

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

製品別

はじめに

市場規模分析および前年比成長率分析(%):製品別

市場魅力度指数、製品別

99.9%から99.95%*まで

製品紹介

市場規模分析と前年比成長率分析(%)

99.95%以上

製造方法別

生産方法別

市場規模分析とYoY成長率分析(%)、製造方法別

市場魅力度指数(製造方法別

クロールプロセス

市場紹介

市場規模分析と前年比成長率分析(%)

真空アーク再溶解

電子ビーム冷間炉再溶解

その他

…

【お問い合わせ・ご購入サイト】

資料コード: MM8314-datam