市場規模

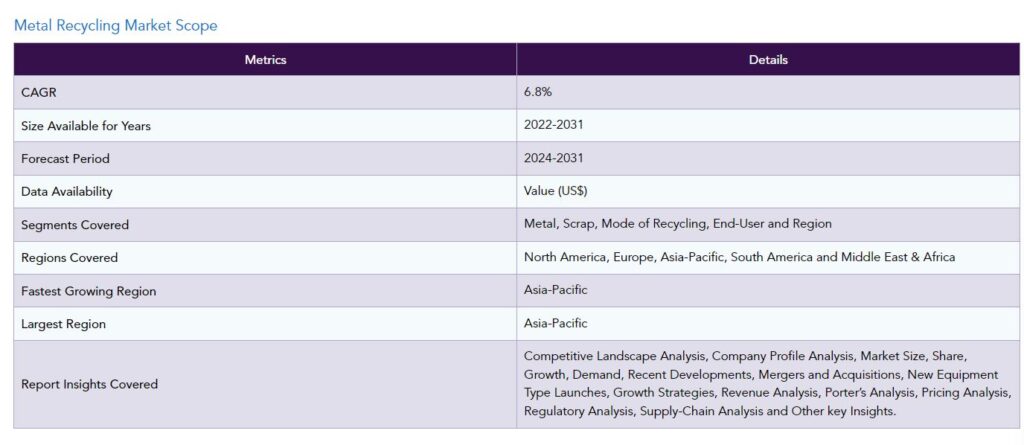

世界の金属リサイクル市場は2022年に545億米ドルに達し、2031年には922億米ドルに達すると予測され、予測期間2024-2031年のCAGRは6.8%で成長する見込みです。

環境と持続可能性への関心の高まりが、予測期間中の世界の金属リサイクル市場の成長を促進する主要因となるでしょう。産業界は、一次採掘への依存を減らし、世界の金属サプライチェーンの変動を減らすために、リサイクル金属の利用を増やしています。

発展途上国の製造業は、産業賃金の上昇と世界需要の鈍化に直面する中、生産コストを抑え競争力を維持するため、リサイクル金属部品の利用を増やすと予想されます。例えば、インドの自動車産業は、部品の金属リサイクルを増やすことで、生産コストを最大30%削減できると推定されています。

世界のスマートフォン生産は、パンデミック後の時期に力強い伸びを示し、2022年には12億台が出荷されます。さらに、世界の電気自動車(EV)生産も力強い成長を遂げています。リチウムイオン電池は、家電製品や電気自動車の主要な電源です。

リチウムイオン電池の生産が伸びていることが、リチウム需要の増加に拍車をかけています。世界のリチウム鉱山生産量は過去10年間で4倍に増加しましたが、世界的な需要の増加に対応するには、2030年までに生産量を6倍に増加させる必要があると予測されています。

そのため、産業界は需要に追いつくためにリチウムのリサイクルを増やしています。企業はパートナーシップを結び、リチウム・リサイクル・インフラを開発・展開しています。例えば、2023年7月、英国を拠点とするリサイクル会社アルティリウムは、日本のコングロマリットである丸紅と共同で、英国デヴォンにある施設で、使用済みリチウム電池からリチウム、ニッケル、コバルトを回収・リサイクルするための新しい金属リサイクル施設を開発しました。

金属スクラップの増加

経済成長と都市化によって消費主義が台頭し、消費者は最新の製品を求めるようになりました。消費者の新製品に対する需要の高まりと技術の急速な進歩は、現代の消費財のライフサイクルの短縮につながり、使用済み製品の大幅な増加に寄与しています。古くなった家電製品、自動車、家電製品、産業機械は、効果的にリサイクルできる様々な金属くずの主要な供給源です。

さらに、都市景観の変化も金属スクラップの増加に寄与しています。先進国の多くは、市民の生活の質を向上させるために都市の再開発を進めています。再開発のために古い建物を取り壊すと、かなりの量の金属くずが発生します。金属スクラップの利用可能性が高まることで、リサイクル金属生産が増加し、一次採掘への依存度が低下します。

十分なリサイクルインフラの欠如

世界の金属リサイクル市場にとって重要な課題は、特に様々な先進地域や発展途上地域において、リサイクル施設の利用可能性が限られていることです。リサイクル工場や処理センターがないため、金属スクラップを効果的に処理し、リサイクルすることが難しい。先進国は一般的にコストが高いため、経済的に実行可能な金属リサイクル事業を行うことは不可能です。

先進国は金属スクラップをリサイクルのために様々な発展途上国に輸送していますが、輸送コストが高いために実現不可能な場合もあります。さらに、発展途上地域のリサイクル施設の多くは時代遅れの技術を利用しているため、非常に大量の金属スクラップを処理することができません。適切なリサイクルインフラの欠如は、リサイクルされ再加工された金属の生産量拡大の障害となっています。

金属リサイクル市場の細分化分析

世界の金属リサイクル市場は、金属、スクラップ、リサイクル方法、エンドユーザー、地域によって区分されます。

高い価値と戦略的用途により、非鉄金属がリサイクルの主な焦点に

その高い価値と限られた供給により、非鉄金属は最も広くリサイクルされています。金、銀、プラチナ、パラジウム、ロジウムなどの非鉄金属は、その高い価値と幅広い用途のためにリサイクルされています。さらに、希土類金属や銅、ニッケルなどの他の金属は、ほぼすべての種類の産業で様々な用途に利用されています。

鉄系金属の年間リサイクル量は非鉄金属をはるかに上回りますが、鉄系金属の価格が比較的低いため、世界の金属リサイクル市場に占める鉄系金属の金額シェアはわずかです。さらに、鉄系金属の年間生産量は様々な非鉄金属を上回っているため、リサイクルの必要性が低くなっています。

金属リサイクル市場の地域別シェア

EV生産の増加がアジア太平洋地域のリサイクル産業を促進

アジア太平洋地域は世界市場のほぼ半分を占めています。急速に工業化が進む地域であり、世界的な製造業の主要拠点であるアジア太平洋地域は、エレクトロニクス、自動車、造船、産業機械など様々な産業で金属に対する需要が増え続けています。この地域の製造業は価格に非常に敏感であるため、生産コストを抑えるためにリサイクル金属を多用しています。

通貨が比較的弱く、労働力が安いため、この地域の国々は金属リサイクル産業が発達しています。中国のような多くの国は、電気自動車や家電製品の生産増加による今後数年間の需要増を見越して、リチウムやその他の希土類金属のような戦略的非鉄金属のリサイクル能力開発に多額の投資を行っています。例えば、2023年3月、中国はインターネットベースの新しいリチウム・リサイクル・プラットフォームであるLithium++を立ち上げました。

主要企業

世界の主要企業には、Gerdau S/A、Nucor、Commercial Metals Company、Steel Dynamics、Schnitzer Steel Industries, Inc.、River Metals Recycling、ArcelorMittal、Aurubis AG、Dowa Holdings Co. Ltd.、Novelis Inc.

COVID-19による金属リサイクル市場成長への影響

COVID-19の大流行は、世界の金属リサイクル市場にいくつかの課題をもたらしました。政府によって課されたロックダウンやその他の移動制限は、生産やリサイクルを含む金属産業の操業に混乱をもたらしました。需要の減少は世界的な金属価格の急落を引き起こし、リサイクル業界にさらなる複雑さをもたらしました。

さらに、発生件数が減少し、すべての規制が最終的に解除されたにもかかわらず、サプライチェーンの混乱はパンデミック後の期間も続いています。パンデミック後の世界的な需要増を補うためにリサイクル金属生産量を増やそうとする金属リサイクル業者にとって、短期的には大きな課題となるでしょう。

ロシア・ウクライナ紛争の影響分析

ロシアとウクライナの紛争は、世界の金属リサイクル市場に機会と課題をもたらしました。アルミニウム、鉄、鋼鉄、プラチナなどの主要金属の主要輸出国であるロシアに課された制裁措置は、世界の金属市場に変動をもたらしました。一部の金属価格の上昇は、リサイクル業者にとって生産を拡大する大きな機会となっています。

ロシアがガス供給を停止したため、欧州はエネルギー危機に見舞われています。ロシアからの安価なガス供給の終了は、欧州の産業界にとって生産コストの大幅な上昇につながりました。世界市場における欧州の金属リサイクル業者の競争力は著しく低下しています。アジア太平洋地域の金属リサイクル業者は、欧州の危機を利用して世界市場でのシェアを拡大するのに有利な立場にあります。

主要動向

2023年6月、南アフリカの金属リサイクル業界団体は、銅の盗難を抑制するために金属スクラップの輸出を禁止するという政府の決定がカルテルの形成につながり、南アフリカの金属リサイクル業界に悪影響を与えるに違いないとする声明を発表。

2023年7月、通信事業者の世界組織であるGSMAは、2030年までに携帯電話のタックバック制度を拡大する計画を発表しました。タックバック・スキームを通じて回収されたすべての携帯電話は、再利用のために金属やその他の材料がリサイクルされます。

2023年2月、インドは鉄スクラップのリサイクルに対する物品サービス税(GST)の税率を18%から5%に引き下げる計画を発表。この引き下げはインドの鉄鋼リサイクル企業に利益をもたらすと思われます。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

金属別スニペット

スクラップ別

リサイクル形態別スニペット

エンドユーザー別スニペット

地域別スニペット

ダイナミクス

影響要因

推進要因

クローズドループサプライチェーンモデルの採用増加

金属リサイクルの技術的進歩

阻害要因

国際貿易障壁

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

金属別

はじめに

市場規模分析と前年比成長率分析(%):金属別

市場魅力度指数:金属別

鉄

金属別

市場規模分析と前年比成長率分析(%)

非鉄金属

…

【お問い合わせ・ご購入サイト】

資料コード: MM724-datam