市場概要

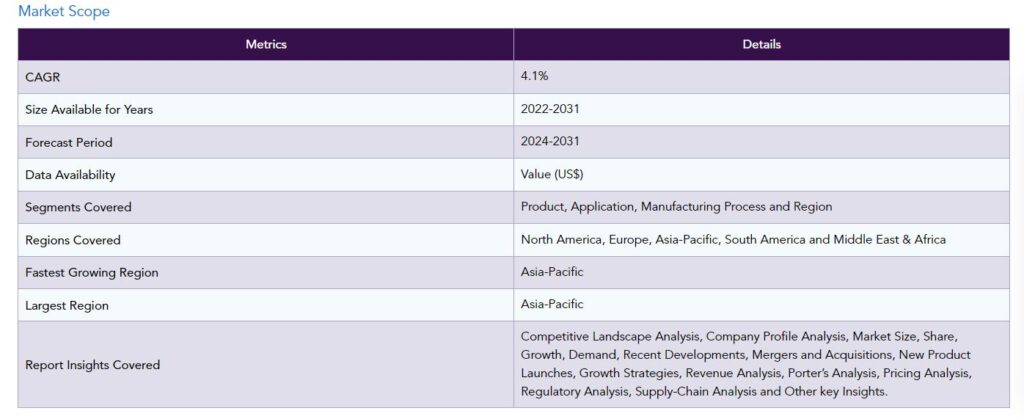

世界のスチールファイバー市場は2023年に25億米ドルに達し、2031年には34億米ドルに達すると予測され、予測期間2024-2031年のCAGRは4.1%で成長する見込みです。

インフラ建設への取り組み、高性能建材への需要の高まり、急速な都市化が、スチールファイバー市場の世界的な成長を後押しする主な要因です。安全性と持続可能性を第一に考える厳しい建築基準や規制が、スチールファイバーの需要をさらに高めています。

鋼繊維補強コンクリートは、建築工法と材料の技術開発の結果、より多くの建設プロジェクトで使用されています。コンクリートへのスチールファイバーの適合性と有効性は、より優れた表面処理や形状設計などの製造工程における技術革新によって向上しており、これが市場の拡大にさらに拍車をかけています。

例えば、2024年2月27日、アルケマとサイレグ・ジオテックは、世界初の曲げられる複合補強材を開発しました。アルケマのElium樹脂をベースとしたサイレグのGlasspree TPバーは、建設業界初の製品です。

Siregのグラスファイバーに使用されているElium熱可塑性樹脂は、鋼鉄の2倍の引張強度を提供します。完全にリサイクル可能であることに加え、鋼鉄よりも約75%軽量であること、耐腐食性、耐薬品性、激しい温度変化に対する構造的安定性など、非常に優れた特性を持っています。また、メンテナンス作業による二酸化炭素排出量を大幅に削減し、建物のエネルギー効率を向上させます。したがって、コンクリート補強のアプリケーションセグメントは、世界の製品市場で大きな収益を生成します。

市場ダイナミクス

フローリング用途でのスチールファイバーの用途拡大

産業用床材は、広範で過酷な使用に加え、過酷で幅広い荷重条件にさらされることが頻繁にあります。特定の構造物のライフサイクルコストは、よく設計され建設された床によって有利かつ大きな影響を受けます。床はメンテナンスコストと操業停止時間を削減し、お客様の収益を高めます。アルセロール・ミッタルは、「鋼繊維補強コンクリートは、過去30年間にわたり、標準的な工業用フロアに最も信頼できる適切な建築材料としての地位を確立してきました。

例えば、アルセロール・ミッタルが提供するTAB-Floorは、一般的なシステムよりもひび割れ管理に優れ、延性的な挙動を示すため、スラブの厚さを最小限に抑えることができます。鋼製プロファイルがジョイントエッジを保護するため、高い使用状況下での剥落の影響を軽減します。コンクリートが露出しないため、スチールファイバーを使用することで衝撃に対する床面の復元力が高まります。材料に繊維が多く含まれるため、コンクリートの収縮ひび割れの幅が制限されます。

建設部門におけるカーボンフットプリントの削減

スチールファイバーは、コンクリート床の性能と寿命を維持・向上させる一方で、従来の補強システムよりも厚さを10~25%削減し、鋼材の使用量を30~50%削減します。建設業界では、鋼材やコンクリートの使用量を削減することが、二酸化炭素排出量の削減に直結します。

例えば、2021年10月、ベカルトは、チェコ共和国ペトロヴィツェのコンクリート補強工事で使用されているDramixスチールファイバーの環境製品宣言を取得し、その優れた持続可能性を証明しました。デベロッパーから建築家まで、建設に携わる人は誰でもEPDを利用してDramixと従来のコンクリート補強材を比較することができ、プロジェクトに最適な長寿命で持続可能なオプションを選択することができます。

建設業界は、Dramixスチールファイバーを利用することで、構造物の環境および二酸化炭素排出量を大幅に削減できる可能性があります。さらに、海底トンネルの吹付けコンクリート用途に関する政府の規則がますます要求される中、Dramixスチールファイバーは、マイクロプラスチック汚染のない選択肢を提供します。また、非常に密に梱包されているため、輸送に必要な燃料の量は、スチールメッシュを輸送する場合よりも単位重量あたりはるかに少なく、CO2排出量も削減できます。

規制の制約と基準

スチールファイバーのような建材に関する規制や仕様は、国や地域によって異なる場合があります。規制機関間の相互承認協定やハーモナイゼーションがないため、スチールファイバーメーカーが市場に参入し、貿易に従事する能力が阻害される可能性があります。企業は困難な規制環境と交渉しなければならず、行政上の頭痛の種となり、市場参入が滞る可能性があります。

スチールファイバー製品が法的要件に適合していることを確認するために、いくつかの承認手続きを経ることが必要になる可能性があります。耐久性、機械的品質、さまざまなコンクリート混合物との適合性試験などはその一例です。許認可取得の遅れにより、新製品の導入や市場への浸透が遅れ、スチールファイバーメーカーの成長性が阻害される可能性があります。

代替材料との競争

炭素繊維、ガラス繊維、合成繊維などの補強用代替材料は、状況によってはスチール繊維よりも特定の性能上の利点をもたらす可能性があります。例えば、合成繊維は化学的腐食や環境劣化に対する優れた耐性を提供するかもしれませんし、炭素繊維はスチール繊維よりも高い引張強度や剛性を提供するかもしれません。このような性能上の利点により、エンドユーザーは代替材料をより魅力的に感じる可能性があり、スチールファイバー以外のソリューションが支持され、スチールファイバー市場の成長が鈍化する可能性があります。

スチールファイバーと比較した場合の代替材料のコスト競争力は、市場の需要に影響を与える可能性があります。代替補強材料の中には、より安価であったり、性能対価格比でより優れた価値を提供するものもあります。エンドユーザーは、建設コストの削減や予算制限を満たすために代替材料を選択し、スチールファイバーの市場シェアを低下させる可能性があります。

セグメント分析

世界のスチールファイバー市場は、製品、用途、製造プロセス、地域によって区分されます。

パフォーマンスの向上と市場の優位性 繊維補強コンクリートにおけるエンドフック型鋼繊維

エンドフック型鋼繊維を使用したコンクリートは、ひび割れ幅を制限し、圧縮応力下でのひび割れの広がりを抑制します。これにより、ひび割れによる構造破壊の可能性が低くなると同時に、コンクリート構造物の寿命と耐用年数が延びます。このため、耐久性と破壊抑制が重要なインフラプロジェクトでエンドフック型スチールファイバーが頻繁に使用されるようになり、フック型製品市場の拡大に拍車をかけています。

鉄筋コンクリートの構造的挙動は、高強度コンクリートへの需要の増加により、最近より脆くなっています。鋼繊維補強コンクリートは、引張下でのひび割れ後の挙動や圧縮下でのピーク軟化後の挙動で延性を実現し、この悪影響を低減する実用的な方法として登場しました。鋼繊維は、過去数十年間、トンネルの覆工やコンクリートスラブのひび割れ制御のための非構造材料としてのみ使用されてきました。そのため、フック型製品が世界市場全体の大半を占めています。

地理的浸透

中国のインフラ投資が成長に拍車

中国は、その強力な生産能力、インフラ開発プログラム、戦術的な市場配置により、世界のスチールファイバー市場の成長に大きく貢献しています。例えば、スチールファイバーの需要は、高層ビル、橋、高速道路、空港を建設する「一帯一路構想(Belt and Road Initiative)」や都市化構想など、中国の野心的なインフラプロジェクトによって牽引されています。

中国は2021年に地方政府に3兆6500億人民元(5730億米ドル)のSPB割り当てを割り当て、2021年12月15日までに割り当て額の97%が配布されました。中央政府のウェブサイトに掲載されたニュースレターによると、SPB発行で得た収入はすべて「党中央委員会と国務院が決定した重点分野」に使われたとのこと。調達した資金の約半分は、工業団地、交通、地方政府のインフラ整備に使われました。そのため、中国におけるスチールファイバーの需要は増加の一途をたどっています。

COVID-19の影響分析

パンデミックは鉄鋼繊維産業に影響を与え、特に製造業や建築業、自動車産業など鉄鋼繊維を使用する産業からの鉄鋼繊維の需要が大幅に減少しました。経済成長の鈍化、建築プロジェクトの延期、個人消費の低迷の結果、鋼繊維の需要は減少しました。

世界鉄鋼繊維協会によると、COVID-19パンデミックとそれに関連する封鎖措置は、世界の鉄鋼繊維メーカーの生産量に大きな影響を与えました。2020年4月の中国の粗鋼繊維生産量は8,500万トン。2019年4月の製造量から何も変わっていません。さらに、世界で生産される自動車の5~7%はアジアで生産されています。2020年4月、韓国の自動車生産台数は前年比22%減、自動車輸出は44%減。4月の韓国から米国への自動車出荷台数は前年同月比28%減。

ロシア・ウクライナ戦争の影響分析

ロシアとウクライナは合わせて毎年4,000万トン以上の鉄鋼を世界市場に輸出しています。ヨーロッパと中東・北アフリカ地域が主な輸出先。ロシアとウクライナの軋轢は、インドの鉄鋼業界にさらなるチャンスを与えています。一昨年、インドの鉄鉱石と鉄鋼の輸出のほぼ3分の1はヨーロッパに行きました。2021年のインドの輸出量は2,063万トンで、主な輸出先はイタリア、ベルギー、トルコ、ベトナム。

インドの鉄鋼トップメーカーの1社は、ロシアとウクライナからの供給途絶に起因する需要により、歴史的な鉄鋼価格の高騰を利用するため、輸出を現在の売上高の25%から40%に引き上げると予測しています。世界経済の状況、市場の変動性、鉄鋼のニーズを考慮すると、少なくとも今後6~9ヶ月は輸出市場の拡大が続くと予想されます。インドは中国よりも地理的に有利な位置にあり、この生産能力供給パターンの相手となる可能性が高い。

主な動向

2021年10月19日、Bekaert Dramixスチールファイバーを使用して建設業界の二酸化炭素排出量を削減。ベカルトは、チェコ共和国のペトロヴィツェでコンクリート補強材の製造に使用されているDramixスチールファイバーの環境製品宣言を取得し、その優れた持続可能性を証明しました。

2023年12月、ツインテックは、より環境に優しい建物を作るためにスチールファイバー補強コンクリートを採用。

2024年2月27日、アルケマとサイレグ・ジオテックは、過去初の曲げられる複合鉄筋を開発し、従来の鉄筋に代わる革新的な鉄筋を生み出しました。シレグのグラスプリーTP鉄筋は、アルケマのエリウム樹脂をベースにした建設業界初の製品です。

競争状況

同市場の主な世界的プレーヤーには、ArcelorMittal、Bekaert Corporation、日本精線株式会社、Fibro Metals、Green Steel Group、Spajic doo、Precision Drawell Pvt.Ltd.、R. STAHL Aktiengesellschaft、Hunan Sunshine Steel Fiber Co.

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

製品別スニペット

用途別スニペット

製造工程別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

フローリング用途でのスチールファイバーの使用拡大

建設セクターにおけるカーボンフットプリントの削減

阻害要因

規制上の制約と基準

代替素材との競争

機会

影響分析

業界分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

製品別

はじめに

市場規模分析および前年比成長率分析(%):製品別

市場魅力度指数、製品別

フック型

製品紹介

市場規模分析と前年比成長率分析(%)

ストレート

変形

クリンプ

その他

…

【お問い合わせ・ご購入サイト】

資料コード: MM996-datam