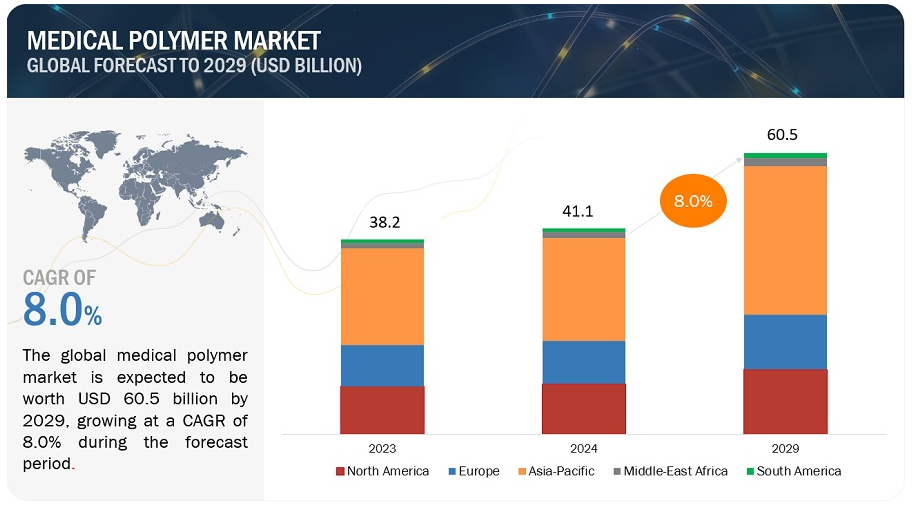

世界の医療用ポリマー市場は、予測期間中に年平均成長率8.0%で成長し、2024年の推定411億米ドルから2029年には605億米ドルに達すると予想されている。医療用ポリマーの需要が急増している背景には、医療水準と安全プロトコルの強化が重視されるようになり、最先端の医療用具や器具の開発に拍車がかかっていることがある。さらに、ポリマー技術の進歩が医療用ポリマーの範囲と有用性を広げ、多様な医療領域への統合を促している。このような需要の高まりは、医療環境において生体適合性、弾力性、簡単な滅菌手順を保証する材料の必要性によってさらに後押しされている。

市場動向

促進要因 生体適合材料に対する需要の増加

生体適合材料に対する需要の増加は、医療用ポリマー市場の成長を推進する極めて重要なドライバーである。生体適合材料とは、炎症や拒絶反応などの副作用を引き起こすことなく、生体組織や生物に適合する物質を指す。ヘルスケア分野では、生体適合性材料の需要は、医療機器、インプラント、薬物送達システムにおいて重要な役割を果たすことに起因している。患者も医療従事者も同様に、身体とシームレスに一体化し、合併症のリスクを最小限に抑え、治療成果を高める材料を優先している。この需要を促進する主な要因のひとつは、慢性疾患や加齢に関連した疾患の世界的な有病率の上昇である。心血管疾患、整形外科疾患、糖尿病などの罹患率が増加の一途をたどる中、耐久性と機能性だけでなく生体システムとの適合性を備えた材料で作られた医療機器やインプラントに対するニーズが高まっている。ポリエチレングリコール(PEG)、ポリ乳酸(PLA)、ポリビニルアルコール(PVA)などの生体適合性ポリマーは、その生分解性、低毒性、天然組織を模倣する能力から支持を得ている。さらに、材料科学とポリマー工学の進歩により、機械的強度の向上、分解速度の制御、生体適合性プロファイルの改善など、特性を調整した革新的な生体適合性ポリマーが開発されている。これらの材料は、組織工学、再生医療、低侵襲手術などの分野で重要な役割を果たしており、多様な医療用途で生体適合性ポリマーの採用を促進している。医療技術が進化し続ける中、生体適合性材料の需要は引き続き堅調に推移すると予想され、市場関係者は医療業界の進化するニーズに対応するための技術革新の機会を得ることができる。

阻害要因 環境持続性への懸念

ポリマーをベースとする医療用製品の生産から廃棄に至るライフサイクル全体に影響を及ぼす環境持続可能性への懸念は、医療用ポリマー市場にとって大きな足かせとなる。環境管理、省資源、廃棄物削減が重視されるようになり、医療用ポリマーの環境フットプリントに対する関心が高まっている。主な懸念事項としては、原材料の調達、製造工程、製品設計、包装、使用後の廃棄やリサイクルなどが挙げられます。環境の持続可能性に関する主な課題の一つは、ポリエチレン、ポリプロピレン、PVCなどの石油化学由来のポリマーに依存していることである。化石燃料を原料とする原料の採掘と加工は、炭素排出、エネルギー消費、環境への影響に懸念を抱かせる。さらに、これらのポリマーで作られた医療機器や包装の廃棄は、責任を持って管理されなければ、埋立地の蓄積や環境悪化につながる可能性がある。さらに、可塑剤、難燃剤、抗菌剤など、医療用ポリマーに含まれる特定の添加剤、充填剤、加工助剤の使用は、潜在的な環境毒性や生態系における残留性について疑問を投げかけるものである。欧州のREACH規制や米国のFDAガイドラインなど、有害物質に関する規制上の制約が、医療用ポリマー業界における材料の選択や製品開発を複雑にしています。さらに、リサイクルインフラが標準化されておらず、医療用ポリマーをリサイクルする選択肢が限られていることが、環境問題をさらに悪化させている。リサイクルと循環型経済の原則を推進するイニシアチブが台頭する一方で、医療用プラスチック廃棄物の効率的な収集、選別、処理システムの確立には課題が残っている。環境の持続可能性に関する懸念に対処するには、製造業者、規制当局、医療提供者、消費者を含む利害関係者間の協力が必要である。バイオベースポリマーの使用、環境に優しい製造プロセスの導入、リサイクル可能または生分解性製品の設計、クローズドループリサイクルシステムの採用などの戦略は、環境への影響を緩和し、医療用ポリマー市場の長期的な持続可能性を確保するために不可欠である。

好機: 低侵襲性医療機器の需要

低侵襲性医療機器の台頭は、医療用ポリマー市場 にとって大きなチャンスであり、革新的な医療技術や手技の開 発を可能にする特殊な材料の需要を牽引している。低侵襲手術は、小さな切開創や自然な開口部から内臓や構造物にアクセスして治療するもので、従来の外科的アプローチに比べて患者の外傷、回復時間、医療費を削減できる。医療用ポリマーは、低侵襲性器具の製造において重要な役割を担っており、柔軟性、生体適合性、精密工学など、その機能や性能に不可欠な特性を備えています。低侵襲医療機器における医療用ポリマーの重要な利点のひとつは、複雑な形状や小型化された部品、狭い解剖学的経路を通るカテーテルベースのシステムなどに成形できることである。ポリウレタン、ポリエチレン、PEEK(ポリエーテルエーテルケトン)などのポリマーは、カテーテル、ガイドワイヤー、ステント、内視鏡用具に一般的に使用されており、低摩擦、高強度、医療用画像技術との適合性を提供している。さらに、押出成形、射出成形、積層造形(3Dプリンティング)などのポリマー加工技術の進歩により、正確な寸法、表面テクスチャー、機能性を備えた低侵襲性器具のカスタマイズや製造が可能になった。このような製造能力により、機器設計の迅速な試作、反復、スケールアップが容易になり、市場投入までの時間と技術革新サイクルが加速されます。低侵襲デバイスにおける医療用ポリマーの用途は、心血管インターベンション、内視鏡手術、腹腔鏡手術、神経血管インターベンションなどに広がっています。医療機器メーカー、ポリマーサプライヤー、医療提供者の連携が製品開発と採用を促進し、技術の進歩と臨床成果のダイナミックなエコシステムを育んでいる。さらに、外来患者の処置、外来診療、遠隔モニタリングシステムへの傾向の高まりは、生体適合性ポリマーや生体吸収性ポリマーで作られた小型化、埋め込み型、装着型デバイスのチャンスを生み出している。医療制度が患者中心の医療、費用対効果、臨床転帰の改善を優先させる中、低侵襲デバイスにおける医療用ポリマーの需要は今後も伸び続け、医療提供と医療イノベーションの未来を形作るものと期待される。

課題 長期耐久性と劣化抑制

医療用ポリマー市場では、長期耐久性と劣化抑制が大きな課題となっており、医療機器やインプラントの長期にわたる性能、信頼性、安全性に影響を及ぼしている。医療用ポリマーは、生理的条件、機械的応力、環境要因に耐え、構造的完全性、生体適合性、機能性を耐用年数を通じて維持するように設計されています。しかし、長期的な耐久性と劣化の抑制を確保するためには、慎重に材料を選択し、設計を最適化し、規制を遵守する必要があり、いくつかの複雑な課題があります。長期耐久性に関する重要な課題の一つは、移植可能なデバイスや薬物送達システムに使用される生分解性ポリマーの分解動態を予測し、制御することである。ポリ乳酸(PLA)、ポリグリコール酸(PGA)、およびそれらの共重合体(PLGA)などの生分解性ポリマーは、生体内で加水分解や酵素分解を受けやすく、機械的特性、分解速度、分解副産物の変化を引き起こします。生分解性医療用ポリマーの最適な性能と安全性を確保するためには、分解速度と組織への統合や治療薬の放出プロファイルとのバランスをとることが不可欠である。さらに、長期耐久性を達成するためには、長期間にわたる材料の安定性、分解挙動、生体適合性を評価するための包括的な試験、バリデーション、市販後のサーベイランスが必要である。臨床で使用される医療用ポリマーの長期的な性能と安全性を評価するためには、加速老化試験、ISO 10993規格に従った生体適合性試験、実際の臨床評価が不可欠である。さらに、分解生成物の制御と、それらが周辺組織や免疫反応、炎症反応に及ぼし得る影響の制御は、医療用ポリマーの設計において極めて重要な検討事項である。ポリマーの分解に伴う酸性副生成物、細胞毒性化合物、炎症反応の生成を最小限に抑えることは、副作用を防ぎ、患者の安全を確保するために不可欠である。さらに、長期耐久性と劣化制御に関する規制要件が、製品開発と市場承認プロセスを複雑にしている。ISO 10993、FDAガイダンス文書、国際ガイドラインなどの規制基準に準拠していることを証明するには、確実な科学的根拠、文書化、リスク評価戦略が必要です。さらに、長期耐久性と劣化管理に関する規制要件は、製品開発と市場承認プロセスを複雑にしている。ISO 10993、FDAガイダンス文書、国際ガイドラインなどの規制基準に準拠していることを証明するには、確固たる科学的根拠、文書化、リスク評価戦略が必要である。

タイプ別では、医療用プラスチックが医療用ポリマー市場で最も急成長している。

医療用プラスチックが医療用ポリマー市場で最も急成長しているのは、いくつかの説得力のある理由による。第一に、医療用プラスチックは汎用性と適応性に優れているため、使い捨て注射器から高度な手術器具まで、幅広い医療用途に不可欠である。生体適合性、耐久性、加工のしやすさといった特性は、医療業界の厳しい要件を満たしている。さらに、使い捨て医療製品へのシフトや低侵襲手術への需要の高まりが、医療用プラスチックの採用を後押ししている。さらに、バイオベースや持続可能なプラスチックの開発など、ポリマー技術の進歩が進んでいることも、医療用ポリマー市場における医療用プラスチックの著しい成長に寄与している。

用途別では、医療用器具・機器が医療用ポリマー市場で最も急成長している用途である。

医療機器・器具分野は、いくつかの重要な要因により、医療用ポリマー市場で最も急成長している用途として急速な成長を遂げている。まず、高度な医療技術に対する需要の高まりと慢性疾患の蔓延が、革新的な医療機器や器具の必要性を高めている。これらの医療機器には、生体適合性、滅菌性、耐薬品性といった特殊な特性を持つ材料が必要とされるが、医療用ポリマーはこれらの特性をすべて備えている。さらに、低侵襲手術のトレンドが軽量で耐久性のある医療機器の開発を促進し、この分野における医療用ポリマーの需要をさらに押し上げている。さらに、医療用ポリマーの配合や製造工程における技術的進歩が進み、医療機器や器具の性能や信頼性が向上していることも、同市場での急成長を後押ししている。

製造技術別では、射出成形が医療用ポリマー市場で最も急成長している製造技術である。

射出成形は、医療用ポリマー市場で最も急成長している製造技術である。まず、複雑でカスタマイズされた医療用部品を高い精度と効率で製造できることから、医療機器製造分野で不可欠な技術となっている。この技術により、注射器、カテーテル、インプラントなどの医療製品の大量生産が可能になり、世界的な需要の高まりに対応できる。さらに、射出成形は、費用対効果、生産リードタイムの短縮、材料の無駄の最小化などの利点があり、効率的でスケーラブルな生産ソリューションを求める医療機器メーカーにとって非常に魅力的な技術となっている。さらに、自動化やデジタル化を含む射出成形プロセスの継続的な進歩は、その能力を高め続け、医療用ポリマー市場における急成長に寄与している。

予測期間中、アジア太平洋地域が最も急成長する市場になると予想される。

アジア太平洋地域が医療用ポリマー市場で最も急成長している地域であるのは、いくつかの重要な要因によるものである。まず、同地域の急速な経済発展と医療費の増加が、医療用ポリマーに大きく依存する高度な医療機器や装置の需要を促進している。さらに、この地域は人口が多く高齢化が進んでいるため、慢性疾患の有病率が高く、医療介入の必要性が高まっている。さらに、政府の積極的な取り組み、医療インフラへの投資、強固な製造エコシステムがこの地域の成長に寄与している。さらに、個別化医療へのシフトと革新的な医療技術の採用がアジア太平洋地域の市場拡大をさらに後押しし、医療用ポリマーのダイナミックで有利な市場として位置づけられている。

主要企業

医療用ポリマー市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されている。医療用ポリマー市場の主要プレーヤーは、BASF SE(ドイツ)、SABIC(サウジアラビア)、Covestro AG(ドイツ)、Celanese corporation(米国)、Evonik Industries(ドイツ)、Arkema(フランス)、Solvay(ベルギー)、Kuraray Co. (日本)、モメンティブ・パフォーマンス・マテリアルズ社(米国)、デュポン社(米国)。ここ数年、各社は医療用ポリマー市場でより大きなシェアを獲得するため、製品投入、投資、買収、事業拡大などの成長戦略を採用している。

本レポートでは、世界の医療用ポリマー市場をタイプ、用途、製造技術、地域に基づいて分類している。

タイプ別では、医療用ポリマー市場は以下のように区分されている:

医療用プラスチック

PP

PVC

PE

PS

エンジニアリングプラスチックス

PEEK

PA

PPSU

PSU

PMMA

PC

ABS

その他エンジニアリングプラスチック

その他医療用プラスチック

医療用エラストマー

シリコーン

熱可塑性エラストマー

TPU

TPV

TPS

SBS

SUBS

SBC、TPO、その他TPS

TPC-ET

その他の医療用エラストマー

医療用ポリマー市場は用途別に以下のように区分される:

医療用使い捨て品

手袋

注射器

医療用バッグ

その他

医療器具

医療用チューブ

カテーテル

ドラッグデリバリー

その他

補綴

インプラント

四肢補綴

その他

診断器具

歯科器具

手術器具

その他

その他の用途

医療用ポリマー市場は、製造技術別に以下のように区分される:

押出チューブ

圧縮成形

射出成形

その他

地域別では、医療用ポリマー市場は以下のように区分される:

アジア太平洋

欧州

北米

中東・アフリカ

南米

2024年3月、化学産業の世界的リーダーであるSABICは、ベルギーのフランドル地方リンブルフ州最大の非大学医療クラスターの1つであるジェサ病院の透析部門と共同で、使用済み医療用プラスチックを医療材料の流れに戻すリサイクルの実現可能性を実証することに成功した。試験的な概念実証として、Jessaの病院で発生した使用済み医療用プラスチックを高度なリサイクルプロセスで熱分解油に変換し、SABICがバージンベースの医療用グレードのポリマーと同等の性能、純度、生理学的安全性を持つ医療用グレードのTRUCIRCLEポリマーを製造するための循環原料を提供した。

2023年10月、コベストロは中国・上海の統合拠点で、初のポリカーボネート専用メカニカルリサイクル(MCR)コンパウンドラインの操業を開始した。このラインでは、特に電気・電子製品、自動車、ヘルスケア、消費財の各分野における消費者リサイクル(PCR)後のプラスチックに対する需要の高まりに対応し、年間2万5,000トンを超える高品質のポリカーボネートとメカニカルリサイクル原料を含む混合物を生産する予定です。

2023年10月、コベストロはプラチロンシリーズの熱可塑性ポリウレタン(TPU)フィルムの生産能力を拡大し、ドイツ・ニーダーザクセン州ボムリッツの関連インフラと物流も拡張した。これらの熱可塑性ポリウレタン(TPU)フィルムは医療用ポリマー市場で非常に利用されている。

2021年9月、BASF SEは三洋化成工業株式会社と、医療用ポリマー市場で利用度の高いポリウレタン分散体(PUD)の開発で戦略的提携を結んだ。両社は、持続可能性に大きく貢献する革新的な製品の共同開発・生産を目指している。新たに開発された技術や製品は、両社のグローバルな生産体制を通じて、世界的な市場アクセスが可能となる。

2021年7月、世界的な化学・特殊素材企業であるセラニーズ・コーポレーションは、ケンタッキー州フローレンスの研究開発センターを拡張し、医薬品デリバリー実現可能性ラボを追加すると発表した。この新しい実現可能性ラボは、長時間作用型放出制御薬物送達の新開発を推進する。

【目次】

1 はじめに (ページ – 40)

1.1 調査目的

1.2 市場の定義

1.3 含有物と除外物

表1 医療用ポリマー市場:包含と除外

1.4 調査範囲

図1 医療用ポリマー市場のセグメンテーション

1.4.1 考慮した年数

1.5 通貨

1.6 単位

1.7 利害関係者

1.8 不況の影響

2 調査方法(ページ数 – 44)

2.1 調査データ

図2 医療用ポリマー市場:調査デザイン

2.1.1 二次データ

2.1.1.1 主な二次資料のリスト

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次データソース:需要サイドと供給サイド

2.1.2.2 一次資料からの主要データ

2.1.2.3 主要業界インサイト

2.1.2.4 一次インタビューの内訳

2.2 市場規模の推定

図3 市場規模推定アプローチ:需要側

2.2.1 ボトムアップアプローチ

図4 市場規模推計:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図5 市場規模推計:トップダウンアプローチ

2.3 データ三角測量

図6 医療用ポリマー市場:データ三角測量

2.4 リサーチの前提

2.5 成長率の前提/成長予測

2.5.1 供給サイド

2.5.2 需要サイド

2.6 調査の限界

2.7 リスク評価

3 事業概要 (ページ – 53)

図 7 医療用プラスチック分野が予測期間中に大きな市場シェアを占める

図 8 予測期間中、医療機器・デバイスが最も急成長する用途

図9:予測期間中、アジア太平洋地域が最も急成長する市場

4 PREMIUM INSIGHTS (ページ数 – 56)

4.1 医療用ポリマー市場におけるプレーヤーにとっての魅力的な機会

図10 医療機器・器具用途の需要増加が予測期間中の市場を牽引

4.2 医療用ポリマー市場、タイプ別

図11 予測期間中、医療用プラスチック分野が医療用ポリマー市場をリードする

4.3 医療用ポリマー市場、用途別

図12 医療機器・デバイス分野が予測期間中に最も高い成長を遂げる

4.4 医療用ポリマー市場:製造技術別

図 13 押出チューブ分野が医療用ポリマー市場で最大シェアを占める

4.5 医療用ポリマー市場:国別

図14 インドは予測期間中に最も高いCAGRを記録する

5 市場概観(ページ – 59)

5.1 はじめに

5.2 市場ダイナミクス

図15 医療用ポリマー市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 生体適合材料に対する需要の増加

5.2.1.2 世界的な高齢化の進展

5.2.1.3 医療技術の進歩

5.2.1.4 医療グレード材料に対する規制支援

5.2.2 阻害要因

5.2.2.1 規制の複雑さと承認

5.2.2.2 代替材料との高い競争

5.2.2.3 環境持続性への懸念

5.2.3 機会

5.2.3.1 再生医療の成長

5.2.3.2 低侵襲デバイスの需要

5.2.3.3 生分解性ポリマーの進歩

5.2.4 課題

5.2.4.1 新規材料のコスト制約

5.2.4.2 長期耐久性と劣化制御

5.3 ポーターの5つの力分析

表2 医療用ポリマー市場:ポーターの5つの力分析

図16 ポーターの5つの力分析:医療用ポリマー市場

5.3.1 新規参入による脅威

5.3.2 代替品の脅威

5.3.3 買い手の交渉力

5.3.4 供給者の交渉力

5.3.5 競争相手の強さ

5.4 マクロ経済指標

5.4.1 世界のGDP動向

表3 主要国の実質GDP成長率予測(年間変化率)、2018~2025年

6 業界の動向(ページ数 – 70)

6.1 はじめに

6.2 主要ステークホルダーと購買基準

6.2.1 購入プロセスにおける主要ステークホルダー

図17 上位4アプリケーションの購買プロセスにおける利害関係者の影響力

表4 上位4アプリケーションの購買プロセスにおける利害関係者の影響力

6.2.2 購入基準

図18 主要アプリケーションにおける主な購買基準

表5 主要アプリケーションにおける主な購買基準

6.3 バリューチェーン分析

図19 医療用ポリマー市場:バリューチェーン分析

6.3.1 原材料

6.3.2 メーカー

6.3.3 流通

6.3.4 エンドユーザー

6.4 エコシステム分析

図20 医療用ポリマー市場:エコシステムのマッピング

表6 医療用ポリマー市場:エコシステムにおける役割

6.5 ケーススタディ分析

6.5.1 エボニック・インダストリーズは、創傷被覆材、移植用材 料、薬物送達システム用の医療用ポリマーをジェナセル社 に提供している。

6.5.2 アンシンガーは高周波手術用の高性能医療用ポリマーを提供している。

6.6 規制情勢

表7 グローバル:規制機関、政府機関、その他の組織

表8 北米:規制機関、政府機関、その他の組織

表9 欧州:規制機関、政府機関、その他の団体

表10 アジア太平洋地域:規制機関、政府機関、その他の団体

6.7 技術分析

6.7.1 主要技術

6.7.2 補完的技術

6.7.3 隣接技術

6.8 顧客ビジネスに影響を与えるトレンド/混乱

6.8.1 医療用ポリマーメーカーの収益シフトと新たな収益ポケット

図21 医療用ポリマー市場における収益シフト

6.9 貿易分析

6.9.1 輸入シナリオ

図22 医療用ポリマーの輸入(国別)、2019~2022年(千米ドル

6.9.2 輸出シナリオ

図23 医療用ポリマーの輸出、国別、2019-2022年(千米ドル)

6.10 主要会議・イベント

表11 医療用ポリマー市場:会議・イベント(2024~2025年

6.11 価格分析

6.11.1 平均販売価格動向(地域別

図24 平均販売価格動向(地域別)(米ドル/キロトン

6.11.2 平均販売価格動向、用途別

図25 用途別平均販売価格動向(米ドル/キロトン)

6.11.3 主要メーカーの平均販売価格動向(用途別

図26 主要市場プレーヤーの平均販売価格動向(米ドル/キロトン)

6.12 投資と資金調達のシナリオ

図27 投資と資金調達のシナリオ、2019年~2023年(百万米ドル)

6.13 特許分析

6.13.1 方法論

6.13.2 世界で取得された特許(2013-2023年

表12 特許総数

6.13.3 特許公開動向

図28 2013年から2023年に公開された特許総数

6.13.4 洞察

6.13.5 特許の法的地位

図 29 特許分析、法的地位別

6.13.6 管轄区域別特許分析

図30 医療用ポリマー特許の上位法域

6.13.7 上位企業/出願人

図31 特許件数の多い上位10社/出願人

6.13.8 過去10年間の特許所有者上位10社(米国

表13 特許所有者トップ10

7 医療用ポリマー市場, タイプ別 (ページ – 90)

7.1 はじめに

図32 予測期間中、医療用プラスチックが市場全体をリードする

表14 医療用ポリマー市場、タイプ別、2020~2023年(百万米ドル)

表15 医療用ポリマー市場:タイプ別、2024-2029年(百万米ドル)

表16 医療用ポリマー市場:タイプ別、2020-2023年(キロトン)

表17 医療用ポリマー市場、タイプ別、2024-2029年(キロトン)

7.2 医療用プラスチック

7.2.1 材料科学と製造技術の進歩が市場を牽引

7.2.2 ポリプロピレン(pp)

7.2.3 ポリ塩化ビニル(PVC)

7.2.4 ポリエチレン(pe)

7.2.5 ポリスチレン(PS)

7.2.6 エンジニアリング・ハイパフォーマンス・プラスチックス

7.2.6.1 ポリエーテルエーテルケトン(PEEK)

7.2.6.2 ナイロン/ポリアミド(PA)

7.2.6.3 ポリフェニュルスルホン(PPSU)

7.2.6.4 ポリサルホン(PSU)

7.2.6.5 ポリメチルメタクリレート(PMMA)

7.2.6.6 ポリカーボネート(PC)

7.2.6.7 アクリロニトリル・ブタジエン・スチレン(ABS)

7.2.6.8 その他のエンジニアリング・プラスチックおよび高機能プラスチック

7.2.7 その他の医療用プラスチック

7.3 医療用エラストマー

7.3.1 柔軟性、耐久性、生体適合性が市場を牽引

7.3.2 シリコーン

7.3.3 熱可塑性エラストマー

7.3.3.1 熱可塑性ポリウレタン(TPU)

7.3.3.2 熱可塑性加硫剤(TPV)

7.3.3.3 熱可塑性スチレン系エラストマー(TPS)

7.3.3.3.1 ポリ(スチレン-ブタジエン-スチレン)(SBS)

7.3.3.2 スチレン-エチレン-ブチレン-スチレン(SEBS)

7.3.3.4 熱可塑性コポリエステルエラストマー(TPC-ET)

7.4 その他の医療用エラストマー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: CH 9017