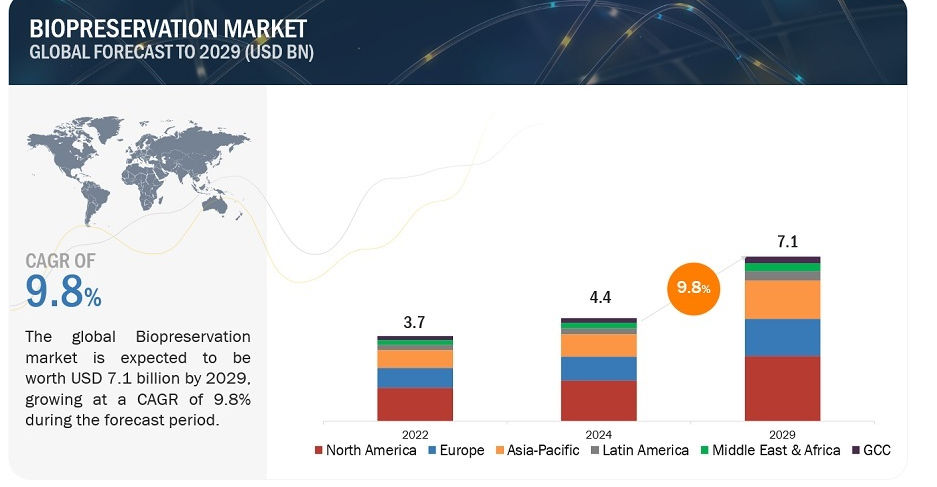

世界のバイオ保存市場の売上規模は、2024年に44億ドル相当と推定され、2024年から2029年までの年平均成長率は9.8%で、2029年には71億ドルに達する見通しである。この包括的な調査には、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買力学の微妙な理解が含まれている。

同市場の成長は、研究開発イニシアチブの増加、臓器移植と保存の需要の伸びに起因している。しかし、安定性と輸送に関連する問題がこの市場の成長を抑制する可能性がある。

市場動向

推進要因:医療費の増加

医療費の増加に伴い、臓器移植、幹細胞治療、再生医療などの革新的な医療処置が増加している。これらの処置では、組織、細胞、臓器などの生物学的サンプルの頻繁な保存が必要となり、その結果、保存中にこれらの材料の生命力を効果的に保持できる生体保存製品に対する需要が増加する。米国医師会(AMA)によると、2022年の米国の医療費は4.1%増加し、4.4兆米ドル、1人当たり13,493米ドルに達する。 同様に、カナダの医療費総額は2023年に3440億米ドル(GDPの12%)、カナダ人1人当たり8,740米ドルに達すると予想されている。

制約:高度な技術にかかるコストの高さ

バイオサンプルの保存には、バイオ保存が最も重要である。これには、冷凍庫、冷蔵庫、極低温装置、その他の高価な保存装置など、特定の媒体や装置の使用が伴う。細胞や組織と同様に、臓器用の培地溶液も、その構成要素から、製造コストが高い。液体窒素貯蔵システムやタンクのような設備は、保存と輸送のための一回限りの投資であり、生物保存のセットアップを確立する初期段階では莫大な資本が必要となる。例えば、Thermo Fisher Value Lab Upright Freezerは3,510米ドル、TSX Universal ULT Freezerは11,600米ドルから89,400米ドル、VWR CryoPro Standard Auto-Fill Systemsは30,766米ドルから54,341米ドル、VWR CryoPro AFX Auto-Fill Systemsは20,847米ドルから23,762米ドル、MVE Fusion Series Freezersは51,295米ドルから62,528米ドルである。

可能性:臓器移植と細胞・遺伝子治療の需要拡大

心臓や肺のような臓器は6時間、膵臓や肝臓は12時間、腎臓は30時間以内しか移植に耐えうる状態を保つことができない。したがって、適切な状態を維持するためには、これらの臓器を保存することが非常に重要である。保存の目的は、移植後の臓器の機能を最適な状態に保ち、その間の損傷を最小限に抑えることである。臓器がドナーから摘出されると変性反応が起こるが、これは臓器のホメオスタシスが変化するためであり、臓器を適切に保存することは非常に重要である。さらに、開発中の細胞・遺伝子治療製品の数の増加は、細胞、組織、ウイルスベクターなど、これらの治療で使用される生物学的材料を保存・管理するためのバイオ保存ソリューションの需要を支えるだろう。この背景には、細胞・遺伝子治療の研究開発への投資が増加し、治療パイプラインが大きく成長し、臨床試験や商業化に進む候補治療が増加していることがある。

課題:保管と輸送のロジスティクス

保存された生物試料の生存性と完全性を確保することは、技術的に困難である。凍結中の氷晶形成、汚染リスク、経時的なサンプルの劣化などの問題が大きなハードルとなっている。また、一貫した品質管理基準を維持することは、資源集約的である。さらに、生物試料は劣化を防ぐため、一定の低温で輸送する必要があることが多い。コールドチェーンに切れ目が生じると、サンプルの生存性が損なわれる可能性がある。

この市場で著名な企業には、老舗で財務的に安定したバイオ保存メーカーが含まれる。これらの企業は数年前からこの市場で事業を展開しており、多様な最先端技術、製品ポートフォリオ、強力なグローバル販売・マーケティングネットワークを有している。この市場で著名な企業には、Thermo Fisher Scientific Inc.(米国)、Merck KGaA(ドイツ)、PHC Holdings Corporation(日本)、Azenta, Inc.(米国)などがある。

2023年、製品別では、バイオ保存装置分野がバイオ保存業界で最も高い成長率を観察する。

製品別に見ると、バイオ保存市場は培地、装置、付属品に区分される。2023年には、バイオ保存培地分野が最大の市場シェアを占めた。これは、機器と比較して培地の購入頻度が高く、繰り返し購入されることに起因しており、培地は多様な目的のための生物学的サンプルの保存における汎用性と重要性を反映している。

2023年、用途別では研究用途分野がバイオ保存産業を支配する。

用途に基づき、バイオ保存市場は治療用途、研究用途、その他の用途に区分される。2023年には研究用途分野が最大の市場シェアを占めている。生物医学研究、個別化医療、細胞ベース研究、創薬、その他の関連分野における研究投資の増加が予測期間中の市場を牽引する。

2023年、エンドユーザー別では、バイオバンク分野がバイオ保存産業を支配する。

エンドユーザーに基づき、バイオ保存市場はバイオバンク、遺伝子バンク、病院、研究機関や大学、製薬会社、委託研究機関などのその他のエンドユーザーに区分される。2023年にはバイオバンク部門が市場の最大シェアを占めた。バイオバンクの進歩、政府によるバイオバンク分野への投資の増加、共同研究活動がこのエンドユーザー分野の成長を支えている。

2023年、バイオ保存産業は北米が優位を占める

世界のバイオ保存市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ、GCCに区分される。予測期間中、北米が優位を占めると予想されるが、その主な理由は、研究活動や医療支出に対する政府資金の利用可能性が高まっていること、米国に大手企業が存在すること、バイオバンクと研究機関の連携や提携が増加していることである。

主要企業

バイオ保存市場は、Thermo Fisher Scientific Inc.(米国)、Merck KGaA(ドイツ)、PHC Holdings Corporation(日本)、Azenta, Inc.(米国)、Sartorius AG(ドイツ)、Avantor, Inc.(米国)、ThermoGenesis Holdings, Inc.(米国)、Bio-Techne Corporation(米国)、BioLife Solutions Inc.(米国)、Cryoport Inc.(米国)などのプレーヤーによって支配されている。

この調査レポートは、バイオ保存市場を以下のサブマーケットごとに分類し、収益予測や動向分析を行っています:

地域別

北米

欧州

アジア太平洋

ラテンアメリカ

中東・アフリカ

GCC

製品別

生物保存培地

生物保存装置

生物保存アクセサリー

生物試料別

ヒト組織サンプル

臓器

幹細胞

その他の生物試料

用途別

治療用途

研究用途

その他の用途

エンドユーザー別

バイオバンク

遺伝子バンク

病院

その他のエンドユーザー

2024年、メルクは3億2,170万米ドル(3億ユーロ)以上を投資し、韓国のテジョンにバイオプロセス生産センターを新設しました。この新拠点は、メルクのライフサイエンス事業部門がアジア太平洋地域でこれまでに行った最大の投資であり、メルクの急成長地域における能力拡大へのコミットメントを示すものである。メルクは、この投資により2028年末までに約300人の雇用が創出されると見込んでいます。

2024年、サーモフィッシャーサイエンティフィックは高性能の超低温(ULT)フリーザーの最新製品ラインを発表した。性能、使いやすさ、エネルギー効率を向上させたサーモ・サイエンティフィックTSXユニバーサルシリーズULTフリーザーは、様々な研究室のワークフローにシームレスに対応し、性能、信頼性、持続可能性における新時代を築いた。

2023年、アバンターは、バイオ医薬品のコールドチェーン、常温保管、輸送・物流サービスの大手プロバイダーであるトビン・サイエンティフィック社と、ラボ、研究施設、サンプルの移転を検討している米国のバイオ医薬品の顧客の移動をエンドツーエンドでサポートする契約を締結しました。このパートナーシップは、温度特有の要件を持つ複雑なロジスティクス・ソリューションに対する顧客ニーズの高まりに対応するものである。

【目次】

1 はじめに (ページ – 42)

1.1 調査目的

1.2 市場の定義

表1 調査の包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 地域範囲

1.3.3 考慮した年数

1.4 通貨

1.5 利害関係者

1.6 制限事項

1.7 変更点のまとめ

2 調査方法 (ページ – 48)

2.1 調査データ

図1 バイオ保存市場:調査設計手法

2.1.1 二次データ

2.1.1.1 二次情報源

2.1.2 一次データ

表2 一次資料からの主要データ

図2 主要業界インサイト

2.1.2.1 一次インタビューの内訳

図3 一次インタビューの内訳 供給側と需要側の参加者

図4 一次インタビューの内訳: 企業タイプ別、呼称別、地域別

図5 一次インタビューの内訳: エンドユーザー別、呼称別、地域別

2.2 市場規模の推定

2.2.1 総市場規模:バイオ保存産業

2.2.1.1 アプローチ1:ボトムアップアプローチ

図6 ボトムアップアプローチ:収益ベースアプローチ

2.2.1.2 アプローチ2:バイオバンク内のバイオ保存機器数

2.2.1.3 アプローチ3:二次データおよび一次インタビュー

2.2.1.4 成長予測

2.2.1.5 CAGR予測

図 7 CAGR予測 サプライサイド分析

2.2.2 トップダウンアプローチ

図8 市場:トップダウンアプローチ

2.3 市場の内訳とデータの三角測量

図9 データ三角測量の方法

2.4 市場シェア分析

2.5 調査の前提

2.6 リスク評価

2.7 景気後退の影響

3 事業概要(ページ – 60)

図10 バイオ保存市場、製品別、2024年対2029年(10億米ドル)

図11 ヒト生物資源保管産業:生物試料別、2024年対2029年(10億米ドル)

図12 生物試料保存産業市場:用途別、2024年対2029年(10億米ドル)

図13 生物試料保存産業:エンドユーザー別、2024年対2029年(10億米ドル)

図14 市場の地理的スナップショット

4 プレミアムインサイト(ページ数 – 64)

4.1 生物保存市場の概要

図15 再生医療研究への投資の増加が市場を牽引

4.2 アジア太平洋地域:生物保存産業:生物試料別、国別(2023年)

図16 2023年にアジア太平洋市場で最大のシェアを占めたヒト組織サンプルセグメント

4.3 市場:地理的成長機会

図 17 中国は予測期間中に最も高い成長率を記録する

4.4 市場:地域ミックス

図18 2024年から2029年にかけてアジア太平洋市場が最も高い成長を遂げる

4.5 市場:先進国市場と発展途上国市場 発展途上市場

図 19 発展途上国市場は予測期間中に高い成長を記録する

5 市場概要(ページ数 – 68)

5.1 はじめに

5.2 市場ダイナミクス

図20 バイオ保存市場のダイナミクス:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 医療費の増大

5.2.1.2 研究開発投資の増加

5.2.1.3 バイオバンキングの進展と新生児の臍帯血幹細胞を保存する傾向の高まり

5.2.1.4 再生医療研究への投資の増加

5.2.1.5 個別化医療への需要の高まり

図21 FDAが承認した個別化医療の割合(2015~2022年)

5.2.2 阻害要因

5.2.2.1 先端技術のコスト高

5.2.2.2 凍結融解時の組織損傷による安定性の問題

5.2.2.3 生物試料の管理に関する問題

5.2.3 機会

5.2.3.1 アジアには大きな成長機会がある

5.2.3.2 臓器移植や細胞・遺伝子治療に対する需要の高まり

5.2.4 課題

5.2.4.1 室温保存技術に対する需要の増加

5.2.4.2 保管・輸送ロジスティクス

5.3 価格分析

表3 主要企業の平均販売価格動向(製品別

表4 平均販売価格動向(地域別

5.4 特許分析

図22 極低温貯蔵システムの特許分析(2014年1月~2023年12月)

5.5 バリューチェーン分析

図23 バリューチェーン分析:製造・組立段階での主な付加価値

5.6 サプライチェーン分析

図 24 生物保存産業: サプライチェーン分析

5.7 エコシステム分析

図25 市場:エコシステム分析

5.7.1 市場:エコシステムにおける役割

図26 市場における主要プレーヤー

5.8 ポーターの5つの力分析

表5 市場:ポーターの5つの力分析

図27 市場:ポーターの5つの力分析

5.8.1 新規参入の脅威

5.8.2 代替品の脅威

5.8.3 供給者の交渉力

5.8.4 買い手の交渉力

5.8.5 競合の激しさ

5.9 規制分析

表6 北米:規制機関、政府機関、その他の組織のリスト

表7 欧州: 規制機関、政府機関、その他の組織

表8 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表9 ラテンアメリカ:規制機関、政府機関、その他の団体リスト

表10 その他の地域:規制機関、政府機関、その他の組織のリスト

5.9.1 米国

5.9.2 欧州連合

5.10 貿易分析

表11 HSコード841869の国別輸出データ(2019-2023年)(百万米ドル

表12 HSコード841869の輸入データ(国別)、2019-2023年(百万米ドル

5.11 技術分析

5.11.1 主要技術

5.11.1.1 冷凍保存

5.11.1.2 低温保存

5.11.2 隣接技術

5.11.2.1 常温機械灌流

5.12 2024~2025年の主要会議・イベント

表13 市場:主要会議・イベントの詳細リスト

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.13.1 バイオ保存における収益シフト

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図28 バイオ保存製品の購入プロセスにおける関係者の影響(エンドユーザー別

表14 バイオ保存製品の購入プロセスにおける関係者の影響(エンドユーザー別

5.14.2 購入基準

図29 エンドユーザーの主な購買基準

表15 エンドユーザー別の主な購入基準

5.15 投資と資金調達のシナリオ

図30 市場:投資と資金調達のシナリオ

6 BIOPRESERVATION市場:製品別(ページ数-96)

6.1 はじめに

表16 生物保存産業、製品別、2022-2029年(百万米ドル)

6.2 生物保存培地

表17 生物保存培地市場:タイプ別、2022-2029年(百万米ドル)

表18 生物保存培地市場:地域別、2022-2029年(百万米ドル)

表19 北米:生物保存培地市場:国別、2022-2029年(百万米ドル)

表20 欧州:生物保存培地市場:国別、2022-2029年(百万米ドル)

表21 アジア太平洋地域:生物保存培地市場:国別、2022-2029年(百万米ドル)

表22 ラテンアメリカ:生物保存媒体市場:国別、2022-2029年(百万米ドル)

6.2.1 低温保存培地

6.2.1.1 生物保存培地市場の最大かつ急成長分野

表23 凍結保存培地市場、地域別、2022-2029年(百万米ドル)

表24 北米:凍結保存培地市場:国別、2022-2029年(百万米ドル)

表25 欧州: 凍結保存媒体市場:国別、2022-2029年(百万米ドル)

表26 アジア太平洋地域:凍結保存媒体市場:国別、2022-2029年(百万米ドル)

表27 ラテンアメリカ:凍結保存媒体市場:国別、2022-2029年(百万米ドル)

6.2.2 低体温保存媒体

6.2.2.1 臓器移植の増加がセグメントの成長を支える

表28 低体温保存媒体市場:地域別、2022-2029年(百万米ドル)

表 29 北米:低体温保存媒体市場:国別、2022-2029 年(百万米ドル)

表30 欧州:低体温保存媒体市場:国別、2022-2029年(百万米ドル)

表31 アジア太平洋地域:低体温保存媒体市場:国別、2022年~2029年(百万米ドル)

表 32 ラテンアメリカ:低体温保存培地市場:2022-2029 年国別(百万米ドル)

6.3 生物保存機器

表33 生物保存機器市場:タイプ別、2022-2029年(百万米ドル)

表34 生物保存機器市場:地域別、2022-2029年(百万米ドル)

表35 北米:生物保存装置市場:国別、2022-2029年(百万米ドル)

表36 欧州:生物保存装置市場:国別、2022-2029年(百万米ドル)

表37 アジア太平洋地域:生物保存装置市場:国別、2022-2029年(百万米ドル)

表38 ラテンアメリカ:生物保存装置市場:国別、2022-2029年(百万米ドル)

6.3.1 温度制御システム

表39 温度制御システム市場:タイプ別、2022~2029年(百万米ドル)

表40 温度制御システム市場:地域別、2022-2029年(百万米ドル)

表41 北米:温度制御システム市場:国別、2022-2029年(百万米ドル)

表42 欧州:温度制御システム市場:国別、2022年~2029年(百万米ドル)

表43 アジア太平洋地域:温度制御システム市場:国別、2022年~2029年(百万米ドル)

表44 ラテンアメリカ:温度制御システム市場:国別、2022年~2029年(百万米ドル)

6.3.1.1 冷凍庫

6.3.1.1.1 エネルギー効率の高い先進的な超低温冷凍庫への需要の高まりが市場を牽引

表 45 冷凍庫市場、地域別、2022~2029 年(百万米ドル)

表46 北米:冷凍庫市場:国別、2022-2029年(百万米ドル)

表 47 欧州: 冷凍庫市場:国別、2022-2029年(百万米ドル)

表48 アジア太平洋:冷凍庫市場:国別、2022年~2029年(百万米ドル)

表49 ラテンアメリカ:冷凍庫市場:国別、2022年~2029年(百万米ドル)

6.3.1.2 極低温貯蔵システム

6.3.1.2.1 サンプルの-130℃以下の保管に使用

表50 極低温貯蔵システム市場、地域別、2022~2029年(百万米ドル)

表51 北米:極低温貯蔵システム市場:国別、2022-2029年(百万米ドル)

表 52 欧州: 極低温貯蔵システム市場:国別、2022-2029年(百万米ドル)

表53 アジア太平洋地域:極低温貯蔵システム市場:国別、2022年~2029年(百万米ドル)

表54 ラテンアメリカ:極低温貯蔵システム市場:国別、2022年~2029年(百万米ドル)

6.3.1.3 解凍装置

6.3.1.3.1 細胞の理想的な保存には迅速な解凍が不可欠

表55 解凍装置市場:地域別、2022~2029年(百万米ドル)

表56 北米:解凍装置市場:国別、2022-2029年(百万米ドル)

表57 欧州:解凍機器市場:国別、2022-2029年(百万米ドル)

表58 アジア太平洋地域:解凍機器市場:国別、2022年~2029年(百万米ドル)

表59 ラテンアメリカ:解凍機器市場:国別、2022年~2029年(百万米ドル)

6.3.1.4 冷蔵庫

6.3.1.4.1 サンプルの恒温保存に使用される

表 60 冷蔵庫市場:地域別 2022-2029 (百万米ドル)

表61 北米:冷蔵庫市場:国別、2022~2029年(百万米ドル)

表 62 欧州: 冷蔵庫市場:国別、2022-2029年(百万米ドル)

表 63 アジア太平洋地域: 冷蔵庫市場:国別、2022-2029年(百万米ドル)

表64 ラテンアメリカ:冷蔵庫市場:国別、2022年~2029年(百万米ドル)

6.3.2 アラーム監視システム

6.3.2.1 生物保存装置の適切な機能の精査に役立つ

表 65 アラーム監視システム市場:地域別 2022-2029 (百万米ドル)

表 66 北米:アラーム監視システム市場:国別、2022~2029年(百万米ドル)

表 67 欧州: アラーム監視システム市場:国別、2022-2029年(百万米ドル)

表 68 アジア太平洋地域:アラーム監視システム市場:国別、2022年~2029年(百万米ドル)

表69 ラテンアメリカ:アラーム監視システム市場:国別、2022年~2029年(百万米ドル)

6.3.3 インキュベーター

6.3.3.1 細胞増殖に適した環境の維持に役立つ

表 70 インキュベーター市場:地域別 2022-2029 (百万米ドル)

表71 北米:インキュベーター市場 国別 2022-2029年 (百万米ドル)

表72 欧州:インキュベーター市場:国別、2022-2029年(百万米ドル)

表73 アジア太平洋:保育器市場:国別、2022-2029年(百万米ドル)

表74 ラテンアメリカ:保育器市場:国別、2022年~2029年(百万米ドル)

6.3.4 遠心分離機

6.3.4.1 懸濁液や混和しない液体の分離に使用

表 75 遠心分離機市場、地域別、2022~2029 年(百万米ドル)

表 76 北米:遠心分離機市場 国別 2022-2029 (百万米ドル)

表77 欧州: 遠心分離機市場:国別、2022年~2029年(百万米ドル)

表78 アジア太平洋:遠心分離機市場 国別 2022-2029年 (百万米ドル)

表79 ラテンアメリカ:遠心分離機市場:国別、2022年~2029年(百万米ドル)

6.3.5 その他の生物保存機器

表80 その他の生物保存機器市場:地域別、2022~2029年(百万米ドル)

表81 北米:その他の生物保存機器市場:国別、2022-2029年(百万米ドル)

表 82 欧州: その他の生物保存装置市場:国別、2022-2029年(百万米ドル)

表83 アジア太平洋地域:その他の生物保存機器市場:2022-2029年国別(百万米ドル)

表84 ラテンアメリカ:その他の生物保存機器市場:2022-2029年国別(百万米ドル)

6.4 バイオ保存用アクセサリー

6.4.1 生物保存手順に不可欠で不可欠なコンポーネント

表85 生物保存用アクセサリー市場、地域別、2022-2029年(百万米ドル)

表86 北米:生物保存用アクセサリー市場:国別、2022-2029年(百万米ドル)

表87 欧州:生物保存用アクセサリー市場 国別 2022-2029年 (百万米ドル)

表88 アジア太平洋地域:生物保存用アクセサリー市場:国別、2022年~2029年(百万米ドル)

表89 ラテンアメリカ:生物保存用アクセサリー市場:国別、2022年~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT 1305