市場概要

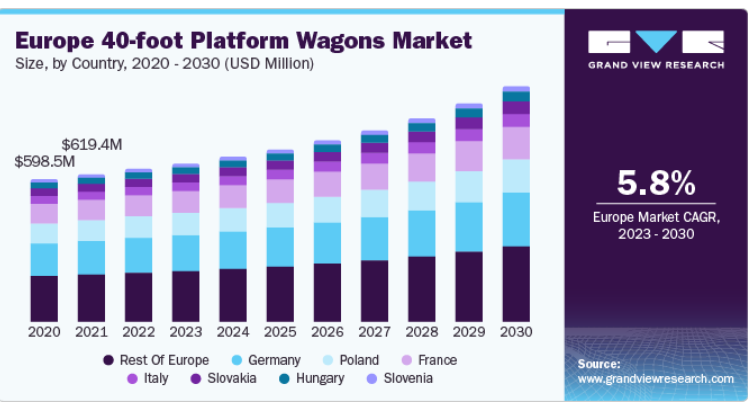

欧州の40フィートプラットフォームワゴン市場規模は2022年に6億4,200万米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)5.8%で成長すると予測されている。COVID-19パンデミックの発生は、欧州全域のいくつかの産業に悪影響を与えた。さらに、その後の規制とそれに伴うサプライチェーンの混乱は、貨車の生産に深刻な影響を与えた。そのため、鉄道貨物輸送を含む経済のさまざまな部門に対するパンデミックの影響を緩和することを目的とした政府の計画は、予測期間中の市場の成長を促進すると予想される。

貨物輸送はEUの経済全体において高いウェイトを占めており、さまざまな産業やサービスの競争力に大きく貢献している。欧州におけるモビリティ需要の高まりは、物流、技術、環境のあらゆる制約に対応でき、拡大した欧州連合の持続可能な成長を確保できる、統合性の高い効率的な鉄道システムの必要性を生み出している。2020年12月、欧州鉄道研究諮問委員会(ERRAC)は、域内の鉄道旅客輸送能力を2倍に、鉄道貨物輸送能力を3倍にすることを提案した。この目標を受け、InteGRailプロジェクトは、鉄道性能の向上、異なるサブシステム間のより良い協力と情報交換の活用、グローバルなシステムレベルの最適化の促進を構想している。

エンジン性能と燃料効率の向上に対する需要の高まりが、市場の成長を牽引している。燃料価格の高騰が収まる気配を見せない中、燃料効率は輸送サービス業者とエンドユーザーの双方にとって大きな関心事となっている。その結果、機関車メーカーは、変化する要件を満たし、同時に性能を高めて燃料効率を実現できるエンジンを製造するよう、厳しいプレッシャーにさらされている。このような状況において、ターボチャージャー付き機関車は業界における最新の技術革新のひとつと考えられている。ターボチャージャーには、燃焼室への空気取り入れ量の増加、エンジン性能の向上、排気の再利用といった利点がある。ターボチャージャーは通常、高いエンジン回転数で最高の性能を発揮する。その上、作動に電源を必要としない。

英国やドイツなどの欧州諸国では、幹線電化が盛んになっている。そこでは、環境への影響を緩和しつつ、線路容量を向上させ、鉄道事業者により良いサービスを提供するために、集中的な電化計画が進められている。同時に、ディーゼルエンジンの使用範囲を縮小するため、低密度の路線にデュアルモードまたはハイブリッド推進システムを使用する可能性を調査する研究プロジェクトもいくつか実施されている。

鉄道車両産業における過剰生産能力は、主要な市場抑制要因の1つとなっている。生産能力の急速な増大と鉄道車両市場の緩やかな成長は、製造能力の過剰をもたらした。需要の激減は市場プレイヤーの収益性に深刻な打撃を与え、BEACON RAIL、LOTOS Kolej Sp. z o.o.、DB Cargoといった企業が、欧州40フィートプラットフォーム貨車業界における地位を強化するため、低コストの鉄道車両を提供するよう促している。各社は、市場で同業他社と競争するために、M&Aの追求や新規契約の獲得など、さまざまな戦略的イニシアチブを採用している。2019年3月、物流貨物事業者のPKP CARGOは、貨物鉄道貨車メーカーのTatravagónkaと、936両の平台車を調達する9,510万米ドル相当の契約を締結した。この契約では、タトラバゴンカが2020年に400両、2021年に298両、2022年末に188両の平車を納入することを想定していた。最初のタトラバゴンカ貨車50両は2019年末に納入された。

ヨーロッパでは近年、産業活動が急速に拡大している。さまざまな産業の製造部門や既存企業は、原材料や完成品を効率的に輸送するための効率的で信頼性の高い輸送ネットワークを求めている。鉄道輸送は、道路輸送に比べて費用対効果が高く、信頼性の高い貨物輸送手段として台頭してきた。欧州では2019年に1兆3100億トンキロを超える貨物が鉄道で輸送された。鉱業・金属産業における鉄道貨車の利用は、欧州で広く普及している。したがって、鉱業および金属産業の潜在的な成長は、貨車で輸送される鉱物および金属の量を促進し、それによってこの地域の鉄道貨車の需要を促進すると予想される。

国別に見ると、この地域市場はドイツ、ハンガリー、イタリア、フランス、ポーランド、スロバキア、スロベニア、その他ヨーロッパに区分される。欧州のその他地域は、2022年に31.0%の最大の収益シェアを占めた。電子商取引とオンライン小売の台頭は、効率的な物流ソリューションの需要に大きな影響を与えている。オンライン注文の増加とタイムリーな配達の必要性により、企業は商品を配送センターからスペイン全土の様々な場所に輸送するために40フィートプラットフォームワゴンに依存している。このような電子商取引の急増は、プラットフォーム・ワゴン市場の拡大に有利な環境を作り出している。さらに、40フィート・プラットフォーム・ワゴンの英国市場は、重量貨物や特大貨物に対する効率的な輸送ソリューションの需要、インフラ・プロジェクトの拡大、持続可能性の重視、国際貿易の増加によって成長を目の当たりにしている。

ドイツ市場の予測期間中の年平均成長率(CAGR)は6.4%と最も速いと推定される。ドイツでは鉄道車両産業が拡大を続けており、近年は数多くの鉄道車両メーカーが新規参入している。市場関係者は、貨物技術の開発とエネルギー効率の高い輸送ソリューションの導入に取り組んでいる。さらに、eコマース産業の普及により、オムニチャネル・アプローチをサポートするという荷主の要求に変化が生じている。この業界は主に、多角的なサプライ・チェーン・ネットワークにおける敏捷性とスピードに重点を置き、混載や配送の最適化時間を短縮している。その結果、鉄道貨物事業者は、顧客の需要に対応するためにサプライ・チェーン・ネットワークを再設計するようになり、プラットフォーム・ワゴンの需要が高まっている。

ハンガリーでは、貨車の近代化・補修への急速な投資と複合一貫輸送サービスの拡大が、鉄道貨車の需要を加速させる可能性が高い。ハンガリー政府は、鉄道貨物の容量拡大、鉄道接続を拡大するためのブダペストの橋梁開発、ブダペスト-ベオグラード鉄道線などの将来的な投資計画への支援を強めている。このような取り組みにより、同国における貨車需要が高まることが期待される。例えば、ハンガリー政府は2020年、カーボンニュートラル経済に焦点を当てた「国家エネルギー・気候戦略」を採択した。この戦略では、鉄道貨車開発への投資に重点を置いており、ブダペスト近郊鉄道戦略(2021年)に支えられた複合一貫輸送の選択肢を可能にしている。

主要企業・市場シェア

主要企業は、市場への浸透を高めるため、新製品開発、契約、製品発売、M&A、拡大戦略に取り組んでいる。例えば、2020年5月、PKP CARGOは、鉄道車両近代化プロジェクトのために欧州投資銀行から7070万米ドルの融資契約承認を獲得した。この融資により、同社は2億3,590万米ドルの投資で開発計画の資金調達と借り換えが可能になった。

欧州の40フィート・プラットフォーム・ワゴンの主要企業

S.C. Astra Rail Industries S.A.

アルタイワゴン合資会社

ELH Waggonbau Niesky GmbH

NYMWAG CS a.s.

RM RAIL

タトラバゴン社

UWC RPC PJSC

VTG GmbH

ロステック

2023年6月、エルメワはLTG Cargo Polska Sp. LTGカーゴは、リトアニアからグダンスクを経由して西ドイツのデュイスブルクに向かう際、主に北欧でこのワゴンを利用する予定。このパートナーシップは、LTGカーゴの現在のフリートに大きな追加となる。

2023年5月、WascosaとBOXmover GmbHは共同で鉄道プラットフォームFlex Freight System 2.0を立ち上げた。Flex Freight System 2.0は40フィートのプラットフォームワゴンで、20フィートのタンクコンテナ、40フィートのオープントップコンテナ、20フィートのスチールコイルコンテナなど、さまざまなタイプのコンテナに対応できる。この革新的な方法では、自動化された生産技術を使用することで、プラットフォーム生産に必要な溶接時間を300時間から65~100時間へと大幅に短縮している。

2021年4月、VTG GmbHの子会社であるVTG Rail UKはGB Railfreight Limitedと提携した。GB Railfreight Limitedは、この提携の一環として、VTG GmbHにEcofret2トリプルコンテナフラットワゴンの最初の運用セットを提供しました。Ecofret2は海上コンテナ輸送における革新的な進歩であり、VTG Railの車両に加わる革新的なものです。これらの貨車は、空きスペースの必要性をなくすなど、いくつかの重要な利点を提供します。さらに、外側のプラットフォームにコンテナ取り付けポイントを増設し、すべてのプラットフォームで20フィートコンテナ2個または40フィートコンテナ1個の輸送を可能にしています。

本レポートでは、2017年から2030年までの地域および国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、欧州の40フィートプラットフォームワゴン市場を国別に分類しています:

地域別展望(売上高、百万米ドル、2017年~2030年)

欧州

ドイツ

ハンガリー

イタリア

フランス

ポーランド

スロバキア

スロベニア

その他のヨーロッパ

【目次】

第1章 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 国別スコープ

1.1.2. 推定と予測のタイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 各国の見通し

2.3. 競合他社の洞察

第3章. 欧州の40フィートプラットフォームワゴン市場の変数、動向、スコープ

3.1. 市場の系統展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.4. 欧州の40フィートプラットフォームワゴン市場分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 欧州の40フィートプラットフォームワゴン市場 国別推定と動向分析

4.1. 欧州の40フィートプラットフォームワゴン市場 主要なポイント

4.2. 欧州の40フィートプラットフォームワゴン市場 2022年と2030年の動きと市場シェア分析

4.3. ドイツ

4.3.1. ドイツ市場の推計と予測、2017年~2030年 (百万米ドル)

4.4. ハンガリー

4.4.1. ハンガリー市場の推定と予測、2017~2030年 (百万米ドル)

4.5. イタリア

4.5.1. イタリア市場の推計と予測、2017~2030年 (百万米ドル)

4.6. フランス

4.6.1. フランス市場の推定と予測、2017~2030年 (百万米ドル)

4.7. ポーランド

4.7.1. ポーランド市場の推定と予測、2017~2030年 (百万米ドル)

4.8. スロバキア

4.8.1. スロバキアの市場予測および予測、2017~2030年 (百万米ドル)

4.9. スロベニア

4.9.1. スロバキア市場の推計と予測、2017~2030年 (百万米ドル)

4.10. その他のヨーロッパ

4.10.1. 欧州のその他の地域の市場予測および予測、2017~2030年 (百万米ドル)

第5章 欧州 欧州の40フィートプラットフォームワゴン市場 地域別推定と動向分析

5.1. 地域の展望

5.2. 欧州の40フィートワゴンの地域別市場 主要な収穫

5.3. 欧州

5.3.1. 2017年から2030年までの市場予測(売上高、USD Million)

5.3.2. ドイツ

5.3.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.3.3. ハンガリー

5.3.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.3.4. イタリア

5.3.4.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.3.5. フランス

5.3.5.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.3.6. ポーランド

5.3.6.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.3.7. スロバキア

5.3.7.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.3.8. スロベニア

5.3.8.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.3.9. その他のヨーロッパ

5.3.9.1. 市場の推定と予測、2017~2030年(売上高、USD Million)

第6章 競争環境 競争環境

6.1. 主要市場参入企業別の最新動向と影響分析

6.2. 市場参入企業の分類

6.2.1. S.C. Astra Rail Industries S.A.

6.2.1.1. 会社概要

6.2.1.2. 業績

6.2.1.3. 電圧ベンチマーク

6.2.1.4. 戦略的イニシアティブ

6.2.2. 「アルタイワゴン合資会社

6.2.2.1. 会社概要

6.2.2.2. 業績

6.2.2.3. 電圧ベンチマーク

6.2.2.4. 戦略的イニシアティブ

6.2.3. ELH ヴァーゴンバウ・ニースキー社

6.2.3.1. 会社概要

6.2.3.2. 業績

6.2.3.3. 電圧ベンチマーク

6.2.3.4. 戦略的イニシアティブ

6.2.4. NYMWAG CS a.s.

6.2.4.1. 会社概要

6.2.4.2. 業績

6.2.4.3. 電圧ベンチマーク

6.2.4.4. 戦略的イニシアティブ

6.2.5. RM RAIL

6.2.5.1. 会社概要

6.2.5.2. 業績

6.2.5.3. 電圧ベンチマーク

6.2.5.4. 戦略的イニシアティブ

6.2.6. タトラバゴンカ社

6.2.6.1. 会社概要

6.2.6.2. 業績

6.2.6.3. 電圧ベンチマーク

6.2.6.4. 戦略的イニシアティブ

6.2.7. UWC RPC PJSC

6.2.7.1. 会社概要

6.2.7.2. 業績

6.2.7.3. 電圧ベンチマーク

6.2.7.4. 戦略的イニシアティブ

6.2.8. VTG GmbH

6.2.8.1. 会社概要

6.2.8.2. 業績

6.2.8.3. 電圧ベンチマーク

6.2.8.4. 戦略的イニシアティブ

6.2.9. ロステック

6.2.9.1. 会社概要

6.2.9.2. 業績

6.2.9.3. 電圧ベンチマーク

6.2.9.4. 戦略的取り組み

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-615-9