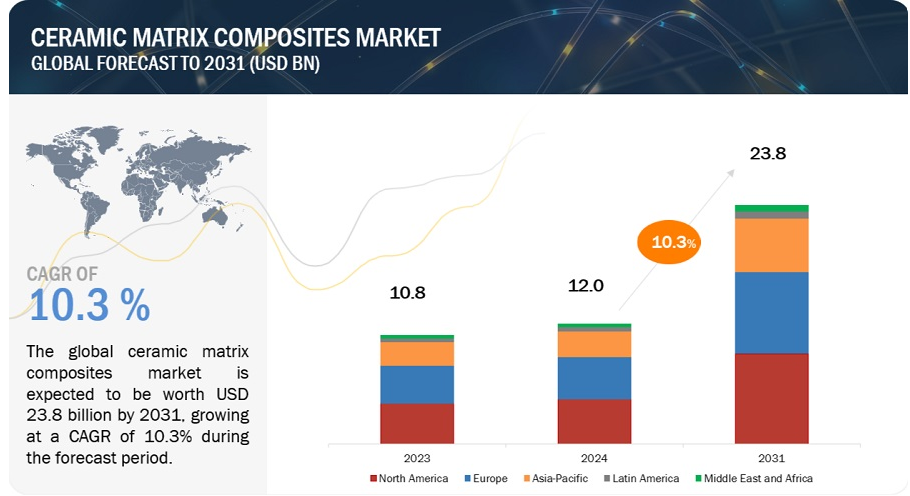

セラミック基複合材市場は2024年に120億米ドルと推定され、2024年から2031年までの年平均成長率は10.3%で、2031年には2380万米ドルに達すると予測されている。全世界でセラミック基複合材料市場は大きく拡大しており、予測期間中も同様の傾向が予想される。

セラミック基複合材料の需要は、様々な最終用途産業において、多くの要因によって牽引されている。CMCは重量が非常に軽いため、自動車産業では従来の金属部品に代わってますます使用されるようになっている。航空宇宙産業における燃費効率の必要性によって軽量材料への需要が高まっていることが、この分野における複合材料需要の主な要因となっている。

セラミック基複合材料は熱安定性に優れ、高温に耐えることができるため、航空宇宙、防衛、エネルギー用途での使用に適している。セラミック基複合材料のような先端材料に対する需要は、新興経済国からもある。発展途上国はインフラに投資し、産業をアップグレードしている。アジア太平洋や中東のような地域は急速な工業化が進んでおり、防衛への政府投資が増加し、航空宇宙生産が伸びているため、セラミックマトリックス複合材料の需要が急増している。

セラミック基複合材市場のダイナミクス

促進要因 発展途上国におけるセラミック基複合材需要の増加

発展途上国、特にインド、中国、シンガポール、タイなどのアジア太平洋諸国では、セラミックマトリックス複合材に対する需要が増加しており、これが市場成長の原動力になると予測されている。発展途上国では、セラミックマトリックス複合材をベースとした低燃費航空機エンジンの採用が進んでいる。セラミックマトリックスは、ノズル、燃焼器ライナー、ブレード、シュラウドといった他の航空機エンジン部品にも使用されている。燃料効率の向上は、航空機の運用コストの削減につながる。これらの国々における高い経済成長は、工業化や都市化の進展、生活水準の向上と相まって、燃料効率の高いコスト削減機械の採用に非常に重要な役割を果たしている。

阻害要因:他の金属や合金に比べて高いコスト

セラミック基複合材料市場の成長における主な阻害要因の一つは、他の金属や合金に比べて比較的高価であることである。セラミック基複合材料の価格は、主にセラミック繊維のコストに左右される。CFおよびCFRP製品の世界的な需要増に対応するために炭素繊維を大量生産しているため、炭素/炭素セラミックマトリックス複合材料のコストは、炭化ケイ素/炭化ケイ素および酸化物/酸化物セラミックマトリックス複合材料よりも比較的はるかに低い。さらに、アルミナ繊維と炭化ケイ素繊維の生産量は、世界的に見てもまだ非常に少ない。

マトリックスの製造には、制御された雰囲気中で高温の高価なバッチ工程が必要であり、そのため製造工程はコスト高になる。また、セラミック・マトリックス部品には緻密化コストと機械加工コストがかかり、その工程は非常に困難で時間がかかる。商業的に使用される部品の検査工程が多いため、故障のリスクが人命を危険にさらす可能性があり、より時間とコストがかかる。

機会: 様々な最終用途産業における軽量部品の使用拡大。

セラミックマトリックス複合材料の主な用途の一つは軽量装甲である。このような装甲にセラミック基複合材料が使用されるのは、その高い強度対重量比と低重量によるものである。その他の主な需要は、燃費の良い航空機や自動車の開発によるものである。したがって、スポーツカーと低燃費航空機の生産がこの市場を牽引することになる。主な制約は、原材料と加工材料のコストが高いことである。しかし、継続的な研究開発により、セラミック基複合材を製造するための新技術が開発されつつあり、現在の技術に比べ、幅広い優れた特性を持ち、低重量で構造効率を提供する能力が向上している。このような高度な技術革新により、複合材料のサイクルタイムの短縮と製造コストの削減が期待されている。したがって、このような技術を本格的に利用することで、軽量セラミック基複合材料ベースの製品に対する需要を満たすことができ、市場は拡大するだろう。

課題 補修性とリサイクル性による用途の限定

セラミック・マトリックス複合材料は、様々な用途でユニークな特性を発揮する多くの特性を持っている。しかし、セラミック・マトリックスでできた部品に内部亀裂や磨耗・破損を見つけるのはかなり難しい。セラミック基複合材料の主な欠点は脆さであり、部品の致命的な故障につながる可能性がある。修理のための効率的な技術を活用するためのノウハウや熟練した人材が不足している。そのため、補修性の問題がさらに大きくなっている。セラミック基複合材料は寿命が長いが、部品をリサイクルして同じ用途に使用することはできない。セラミック基複合材の補修技術に関する認識が高まり、訓練を受けた熟練工の数が増えれば、そのような部品の寿命を延ばすことができる。

最終用途産業別では、航空宇宙・防衛分野が金額・数量ともに最大の市場シェアを占めている。

最終用途産業別では、航空宇宙・防衛分野が予測期間中最大の市場シェアを占める。セラミックマトリックス複合材料は、従来の金属や合金に比べてはるかに軽量であり、燃費を向上させ炭素排出量を削減する航空宇宙用途にとって極めて重要である。セラミック基複合材料はまた、破壊靭性、耐熱衝撃性、全体的な機械的特性の向上を示し、この最終用途産業での用途に不可欠である。

繊維タイプ別では、予測期間中、連続繊維タイプが最も高いCAGRを記録すると推定される。

繊維タイプに基づき、市場は連続繊維と織物繊維に区分される。セラミックマトリックス複合材料は、その強化に使用される繊維のタイプに基づいて分類することができる。連続繊維セラミック・マトリックス複合材料は、長さ対直径比が非常に高いため、バルク材料に比べて剛性と強度が高い。この特性は、航空宇宙用途や自動車用途で高く評価されている。また、連続繊維CMCは高温でも強度と剛性が向上する。

予測期間中、北米が最大の市場シェアを占める。

北米のセラミックマトリックス複合材市場は、軽量で燃費の良い航空機の需要の増加、厳しい環境規制、複合材の技術進歩などを背景に、大きな成長を遂げている。北米にはボーイングやロッキード・マーチンのような大手航空宇宙企業が強い存在感を示しており、こうした先端材料に対する一定の需要を生み出している。しかし、初期コストの高さや規制の厳しさといった要因が新規参入の妨げになることもあるが、全体としては北米のセラミック基複合材市場は明るい見通しを享受している。

主要市場プレイヤー

セラミック基複合材市場は、少数の世界的に確立されたプレーヤーによって支配されている。General Electric Company(米国)、Rolls-Royce Plc(英国)、SGL Carbon(ドイツ)、CoorsTek Inc.(米国)、Lancer Systems(米国)、Axiom Materials(米国)、Ultramet(米国)、CFCCarbon Co. (Ltd.(中国)、Spirit Aerosystems, Inc.(米国)、COIC(米国)などが、最近重要な取引や提携を結んだ主なメーカーである。世界的な要求が変化しているため、契約と新製品開発が最も注目されている。

これらの企業は、さまざまな無機的・有機的アプローチを採用することで、セラミック基複合材料市場での地位を確立しようとしている。この調査には、これらの主要なセラミック基複合材料市場参入企業の徹底的な競合分析が、企業プロフィール、最新の進歩、重要な市場戦略に関する情報とともに含まれています。

この調査では、セラミック基複合材市場を繊維タイプ別、マトリックスタイプ別、最終用途産業別、地域別に分類しています。

繊維タイプ別

連続繊維

織物

マトリックスタイプ別

C/C

C/SiC

酸化物/酸化物

SiC/SiC

最終用途産業別

航空宇宙・防衛

自動車

エネルギー・電力

産業用

地域別

北米

アジア太平洋

欧州

ラテンアメリカ

中東・アフリカ

2023年3月、ロールス・ロイスPlcとSGLカーボンは、ロールス・ロイスの航空機エンジンで使用するセラミックマトリックス複合材料の開発で協力する覚書に調印した。

2023年1月、ゼネラル・エレクトリック社は、航空機エンジンに使用するCMCタービンブレードの試験に成功したと発表した。このブレードは2,000°Fで試験され、従来の金属製ブレードよりも耐久性が高く、軽量であることが判明した。

2021年4月、クアーズテック社はアーカンソー州ベントンにある既存の製造拠点の拡張を発表した。ベントンの施設は、航空宇宙・防衛市場における製造業務の追加に対応する予定である。

【目次】

1 はじめに (ページ – 25)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 調査対象および除外項目

1.3.2 市場セグメンテーション

図1 セラミック基複合材料市場のセグメンテーション

1.3.3 対象地域

1.3.4 考慮した年数

1.4 通貨

1.5 単位

1.6 制限

1.7 利害関係者

1.8 変化のまとめ

1.9 景気後退の影響

2 調査方法 (ページ – 30)

2.1 調査データ

図 2 セラミック基複合材料市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 主要な一次参加者

2.1.2.3 専門家へのインタビューの内訳

2.1.2.4 主要な業界インサイト

2.2 基本数値の算出

2.2.1 アプローチ1:サプライサイド分析

2.2.2 アプローチ2:需要サイド分析

2.3 予想数の算出

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

図3 市場規模推計方法:ボトムアップアプローチ

2.4.2 トップダウンアプローチ

図4 市場規模推定手法:トップダウンアプローチ

2.5 データ三角測量

図5 セラミック基複合材料市場:データ三角測量

2.6 景気後退の影響

2.7 要因分析

2.8 成長予測

2.9 調査の前提

2.10 調査の限界

2.11 リスク評価

3 要約(ページ – 40)

図 6 2023 年には連続繊維セグメントが市場をリード

図 7 シック/シックマトリックスは予測期間中に最も高い CAGR を記録する

図 8 航空宇宙・防衛分野が 2023 年に最大の市場シェアを占める

図 9 アジア太平洋地域が予測期間中に最も高い成長を記録する

4 PREMIUM INSIGHTS (ページ – 43)

4.1 セラミック基複合材料市場におけるプレーヤーにとっての魅力的な機会

図 10 2023~2031 年の間に北米でセラミック基複合材料市場が高成長を遂げる

4.2 2023年のセラミック基複合材料市場:最終用途産業別、地域別

図11 航空宇宙・防衛分野と北米が2023年の市場を牽引

4.3 セラミック基複合材料市場、マトリックスタイプ別

図 12 酸化/酸化マトリックス分野が 2023 年に最大シェアを占める

4.4 セラミック基複合材料の繊維タイプ別市場

図13 連続繊維が2023年に最大のシェアを占める

4.5 セラミック基複合材料市場:主要国別

図14 予測期間中、中国が市場を支配する

5 市場概観(ページ – 46)

5.1 はじめに

5.2 市場ダイナミクス

図15 セラミック基複合材料市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 発展途上国におけるセラミック基複合材需要の増加

表1 民間航空機の新規納入数(地域別)(2020~2039年

5.2.1.2 軽量で低燃費の自動車に対する需要の高まり

図16 主要市場(地域/国)別EV販売台数(2023年

図17 EV販売台数予測

5.2.1.3 最終用途産業による厳しい炭素排出規制

5.2.2 抑制要因

5.2.2.1 他の金属や合金よりも高いコスト

5.2.2.2 様々な用途におけるセラミック基複合材料の限界

5.2.3 機会

5.2.3.1 様々な最終用途産業における軽量部品の使用の増加

5.2.3.2 セラミック基複合材料製造工程の大量生産と標準化

5.2.4 課題

5.2.4.1 補修可能性とリサイクル性による用途の制限

5.2.4.2 安定した品質を維持しコストを削減しながら製造工程を拡大すること

5.3 ポーターのファイブフォース分析

図 18 セラミック基複合材料市場:ポーターの5つの力分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 供給者の交渉力

5.3.4 買い手の交渉力

5.3.5 競合の激しさ

表2 セラミック基複合材料市場:ポーターの5つの力分析

5.4 エコシステム分析

図 19 セラミック基複合材料市場:エコシステム

図20 セラミック基複合材料市場:エコシステムマップ

5.5 価格分析

5.5.1 平均販売価格動向(最終用途産業別

図21 最終用途産業トップ3の平均販売価格動向(米ドル/kg)

5.5.2 マトリックスタイプ別平均販売価格動向

図22 マトリックスタイプ別平均販売価格動向

5.5.3 繊維タイプ別平均販売価格動向

図23 繊維タイプ別平均販売価格動向

5.5.4 平均販売価格動向:最終用途産業別

図24 平均販売価格動向:最終用途産業別

5.5.5 地域別平均販売価格動向

表3 地域別平均販売価格動向

5.6 サプライチェーン分析

表4 セラミック基複合材料市場:サプライチェーン分析

5.6.1 原材料

図25 主要なセラミック基複合材料原料メーカーとサプライヤー

5.6.2 製品メーカー

図26 主要製品メーカー

5.6.3 エンドユーザー

図27 セラミック基複合材料の主要エンドユーザー

5.7 バリューチェーン分析

図28 セラミック基複合材料市場:バリューチェーン分析

5.8 流通チャネル

5.9 技術分析

5.9.1 主要技術

5.9.1.1 レーザー積層造形(LAM)

5.9.1.2 自動ファイバー配置(AFP)

5.9.2 補足技術

5.9.2.1 ディッピングファイバーバンドル、プレス、加熱、ホットプレス

5.10 主要ステークホルダーと購買基準

5.10.1 購入プロセスにおける主要ステークホルダー

図29 上位3産業の購買プロセスにおける関係者の影響力

表5 上位3産業の購買プロセスにおける利害関係者の影響力

5.10.2 購入基準

図30 最終用途産業トップ3における主要な購買基準

表6 最終用途産業トップ3の主要購買基準

5.11 特許分析

5.11.1 導入

5.11.2 方法論

5.11.3 文書の種類

表7 セラミック基複合材料市場:世界特許件数

図 31 世界の特許分析、文書タイプ別

図 32 世界の特許公開動向、2014~2024 年

5.11.4 洞察

5.11.5 特許の法的地位

図 33 セラミック基複合材料市場:特許の法的地位

5.11.6 管轄区域分析

図34 世界の法域分析

5.11.7 上位出願者

図 35 ゼネラルエレクトリック社の特許件数が最も多い(2014~2024年

5.11.8 ゼネラルエレクトリック社の特許数

5.11.9 ロールスロイスの特許

5.11.10 ユナイテッド・テクノロジーズ・コーポレーションの特許

5.11.11 過去10年間の特許所有者トップ10(米国

5.12 規制情勢

5.12.1 セラミック基複合材料市場における規制

5.12.2 規制機関、政府機関、その他の組織

表8 北米:規制機関、政府機関、その他の団体

表9 欧州:規制機関、政府機関、その他の団体

表10 アジア太平洋地域:規制機関、政府機関、その他の団体

表11 その他の地域:規制機関、政府機関、その他の団体

5.13 2024~2025年の主要会議・イベント

表12 セラミック基複合材料市場:主要会議・イベント(2024~2025年

5.14 ケーススタディ分析

5.14.1 ケーススタディ1:ゼネラル・エレクトリック社、新しいセラミックマトリックス複合材タービンブレードの試験に成功

5.14.2 ケーススタディ 2:ロールスロイス plc、研究開発活動への投資と拡大を決定

5.14.3 ケーススタディ 3:SGL カーボンが北米での生産能力を拡大

5.15 顧客ビジネスに影響を与えるトレンドと混乱

図 36 セラミック基複合材料の収益シフトと新たな収益ポケット

5.16 2024年に最も評価されたセラミック基複合材料企業

図 37 2024 年における著名なセラミック基複合材料メーカー(10 億米ドル)

6 セラミック基複合材料市場, 繊維タイプ別 (ページ – 79)

6.1 はじめに

図 38 予測期間中、セラミックマトリックス複合材料をリードするのは連続セグメント

表 13 セラミック基複合材料市場、繊維タイプ別、2019~2023 年(キロトン)

表14 セラミックマトリックス複合材料市場、繊維タイプ別、2019〜2023年(百万米ドル)

表15 セラミックマトリックス複合材料市場、繊維タイプ別、2024〜2031年(キロトン)

表16 セラミックマトリックス複合材料市場、繊維タイプ別、2024-2031 (百万米ドル)

6.2 連続繊維

6.2.1 優れた性能特性が需要を牽引

表 17 連続繊維セラミックマトリックス複合材料市場、地域別、2019~2023 年(キロトン)

表 18 連続繊維セラミック基複合材料市場、地域別、2019-2023 (百万米ドル)

表19 連続繊維セラミックマトリックス複合材料市場、地域別、2024-2031年(キロトン)

表 20 連続繊維セラミックマトリックス複合材料市場、地域別、2024-2031 年 (百万米ドル)

6.3 織物繊維

6.3.1 先進航空機エンジンの需要増加が市場を牽引

表21 織物繊維セラミック基複合材料市場、地域別、2019-2023年(キロトン)

表22 織繊維セラミックマトリックス複合材料市場、地域別、2019〜2023年(百万米ドル)

表23 織繊維セラミックマトリックス複合材料市場、地域別、2024-2031年(キロトン)

表 24 織物繊維セラミックマトリックス複合材料市場、地域別、2024-2031 年 (百万米ドル)

6.4 その他の繊維

6.4.1 フェルト/マット

6.4.2 チョップド

6.4.3 ツイル

6.4.4 ブレイド

6.4.5 ロープとベルト

表25 その他の繊維:セラミック基複合材料市場、地域別、2019~2023年(キロトン)

表26 その他の繊維:セラミックマトリックス複合材料市場、地域別、2019-2023 (百万米ドル)

表27 その他の繊維:セラミックマトリックス複合材料市場、地域別、2024-2031年(キロトン)

表28 その他の繊維:セラミックマトリックス複合材料市場、地域別、2024-2031年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 2940