市場概要

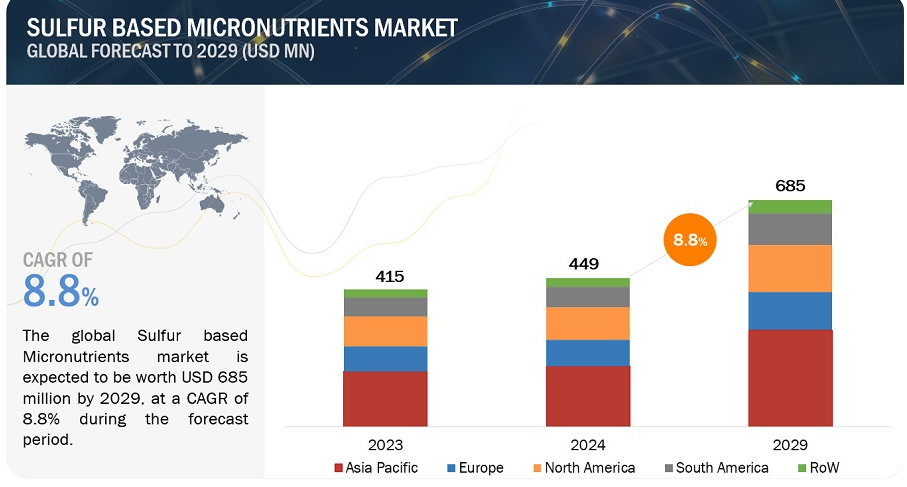

世界の硫黄系微量栄養素市場は、2024年に4億4900万米ドルと評価され、2024年から2029年にかけて年率8.8%で成長し、2029年には6億8500万米ドルに達すると予測されている。農業における硫黄系微量栄養素の使用が硫黄系微量栄養素市場の成長を牽引している。グローバル化と農業市場の成長は、メーカーに新たな市場に参入し、さまざまな作物のニーズに応えるチャンスを与えている。農業がより効率的で持続可能な方法へと移行し続けているため、硫黄系微量栄養素市場は近い将来上昇すると予想される。

推進要因 高品質作物に対する需要の高まりと肥料中の硫黄需要の増加

高品質作物に対する需要の伸びと肥料中の硫黄需要の高まりは、硫黄系微量栄養素市場の重要な推進要因となっている。農業では、硫黄ベースの微量栄養素は土壌肥沃度と作物収量の向上に不可欠であり、肥料としての需要を牽引している。微量栄養素と結合した硫黄は、農産物を強化するだけでなく、土壌構造を改善し、栄養分の取り込み効率を高める。様々な作物に対する硫黄ベースの微量栄養素の利用が増加しているのは、必要不可欠なプロセスや用途をサポートする上で不可欠な役割を担っていることを反映しており、市場の成長と拡大に拍車をかけている。

阻害要因: 微量栄養素の利点に関する発展途上地域の認識の低さ

市場拡大の大きな障害となっているのが、発展途上地域における硫黄ベースの微量栄養素に関する知識の不足である。こうした地域の農家は、微量栄養素を補給する利点や植物栄養における硫黄の重要性を認識していない可能性がある。この問題は、資源や情報へのアクセスが制限されているために、硫黄をベースとする微量栄養素製品が十分に利用されていないことで悪化している。さらに、根強い信仰や古い農法によって、新しい農業資材の導入が妨げられることもある。開発途上地域における硫黄ベースの微量栄養素市場の発展の可能性を引き出すには、重点的な教育と普及活動を通じてこうした知識のギャップに対処する必要がある。

機会: 有機製品に対する需要の高まり

硫黄系微量栄養素市場は、有機製品に対する需要の高まりにより、成長の余地が大きい。有機農法では土壌の健全性と持続可能性が優先されることを考えると、硫黄系微量栄養素は栄養補給のための魅力的な選択肢である。硫黄は植物の成長と発育に必要であり、有機農法の原則にも適合しているため、栄養不足を補う自然で環境に優しい方法である。硫黄ベースの微量栄養素は、有機製品に対する需要の高まりに見られるように、有機農業システムにおいて拡大・採用される可能性を秘めている。

課題:季節需要と代替品との競合

硫黄系微量栄養素の市場拡大は、需要の季節変動と代替品との競争によって妨げられている。製造業者や流通業者は、作付けや収穫の季節に連動する微量栄養素のような農業投入物の需要パターンが変動するため、不確実性に直面している。また、硫黄ベースの微量栄養素は、化学肥料や有機肥料など、他の製品や方法との競合に直面する可能性があり、特に人々がその存在をあまり知らない地域では、その可能性が高い。こうした障害を克服するためには、戦略的なマーケティング・キャンペーンを通じて、農民に硫黄系微量栄養素の独自の利点を知らせる必要がある。さらに、硫黄系微量栄養素を競合他社から引き離し、農業サイクル全体を通じて市場シェアを獲得するためには、新しい製剤と供給技術を開発しなければならない。

果物&野菜の用途別では、予測期間中に最も高いCAGRを占めると推定される

硫黄系微量栄養素市場の用途別では、果物・野菜作物が最も高い年平均成長率(CAGR)を示している。これは、健康意識の高まりと食生活が、新鮮で栄養価の高い食品に対する世界的な需要を後押ししているためである。さらに、硫黄は酵素の活性化やタンパク質の合成など多くの生理機能に不可欠であるため、果物や野菜の品質と収量を大幅に向上させることができる。そのため、果物や野菜は硫黄の補給に最もよく反応する。この業界における硫黄ベースの微量栄養素の需要は、持続可能な農業慣行の普及によって養分管理の改善が重視されるようになったことが、さらに原動力となっている。硫黄系微量栄養素の市場において、果物および野菜は、こうした特性の収束により高成長分野と位置づけられている。

タイプ別では、硫黄-ベントナイト-亜鉛と硫黄-ベントナイト-ホウ素が予測期間中に最も高いCAGRを占めると推定される。

硫黄-ベントナイト-亜鉛と硫黄-ベントナイト-ホウ素は、硫黄系微量栄養素市場の様々な種類の中で最も高い複合年間成長率(CAGR)を示す2種類の硫黄系微量栄養素である。この成長は、硫黄系微量栄養素の多用途性とさまざまな作物への幅広い応用に起因している。硫黄に加えて亜鉛やホウ素のような重要な微量栄養素を配合することで、植物の栄養状態が改善され、同時にいくつかの栄養不足が解消される。これらの混合肥料は、作物の収量と品質を最大化するための完全なソリューションを提供するため、効果的で長持ちする養分管理技術を求める農家にとって魅力的である。さらに、微量栄養素の重要性に関する知識が増え、農業慣行が変化するにつれて、このようなカスタマイズされた硫黄ベースの混合物市場は発展すると予想される。

予測期間中、アジア太平洋地域が最も高いCAGRを占めると推定される。

アジア太平洋地域は、硫黄ベースの微量栄養素市場において最も高い年間平均成長率(CAGR)を示しています。この堅調な成長は、同地域の各国における急速な工業化、都市化、農業活動などいくつかの要因によるものである。持続可能な農業を支援し、土壌肥沃度を高める政府プログラムによって、硫黄ベースの微量栄養素肥料のような微量栄養素肥料の使用が奨励されており、アジア太平洋地域の市場成長を牽引している。さらに、農業投入物や技術へのアクセス改善を通じて農村部への市場浸透が進んでいることも、この地域の成長を後押ししている。アジア太平洋地域は、これらの変数の複合効果により、今後数年間は硫黄系微量栄養素市場の主要な成長エンジンとして位置づけられる。

主要企業

硫黄系微量栄養素市場の主要企業には、Nutrien Ltd. (カナダ)、Yara International(ノルウェー)、The Mosaic Company(米国)、ICL(イスラエル)、K+S Aktiengesellschaft(ドイツ)などである。合計23のプレーヤーがカバーされている。これらのプレーヤーは、市場での地位を固めるための主要戦略として、協定、製品発表、投資、合弁事業、買収、拡大、合併を採用している。

タイプ別に見ると、硫黄ベースの微量栄養素市場は以下のように区分される:

硫黄-ベントナイト

硫黄-ベントナイト-亜鉛

硫黄-ベントナイト-ホウ素

硫黄-ベントナイト-モリブデン

硫黄-ベントナイト-マンガン

硫黄-ベントナイト-鉄

硫黄-ベントナイト-銅

用途別では、硫黄ベースの微量栄養素市場は以下のように区分される:

油糧種子と豆類

穀物・穀類

果物・野菜

その他

地域別では、硫黄ベースの微量栄養素市場は以下のように区分される:

アジア太平洋

欧州

北米

南米

その他の地域

2023年12月、ヤラ・インターナショナルは土壌の健全性を保全・強化し、持続可能な未来を築くために、アグリビオスの買収を完了した。この買収により、ヤラ・インターナショナルはイタリアにおける作物栄養ポートフォリオを強化する。

2022年6月、ニュートリエン社は、農業と肥料市場の構造変化に対応するため、肥料製造能力のアップグレードを発表した。同社は、東欧からの供給不安を回避するため、2025年までに1,800万トンを生産できるよう、カリの生産レベルの向上を目指している。

2021年7月、ICLはCompass Mineralsの南米植物栄養事業を含むCompass Minerals América do Sul S.A.の買収を総額4億2,000万米ドルで完了した。

【目次】

1 はじめに (ページ – 27)

1.1 調査目的

1.2 市場の定義

1.2.1 含有物と除外物

表1 硫黄ベースの微量栄養素市場:包含と除外

1.3 調査範囲

図1 硫黄ベースの微量栄養素市場:市場区分

1.3.1 対象地域

1.3.2 考慮した年数

1.3.3 通貨

1.3.4 単位

1.4 調査の限界

1.5 利害関係者

2 研究方法 (ページ – 31)

2.1 調査データ

図2 硫黄ベースの微量栄養素市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 専門家へのインタビューの内訳

2.2 需要側推計のために考慮されたマトリックス

図3 硫黄ベースの微量栄養素の需要を構築し評価するために考慮した主なマトリックス

2.3 市場規模の推定

2.3.1 ボトムアップアプローチ

図4 市場規模推定手法:ボトムアップアプローチ

2.3.2 トップダウンアプローチ

図5 市場規模推定手法:トップダウンアプローチ

図6 硫黄系微量栄養素市場のサプライサイドサイジング手法(1/2)

図7 硫黄ベースの微量栄養素市場のサプライサイドサイジングの方法論(2/2)

2.3.2.1 供給側分析のための計算

2.4 成長率の仮定/成長予測

2.5 データ三角測量

図8 硫黄ベースの微量栄養素市場:データ三角測量

2.6 景気後退の影響

2.6.1 需要側市場規模算出の主要前提条件

2.6.2 制限

2.6.3 リスク分析

3 エグゼクティブサマリー(ページ – 42)

表 2 硫黄ベースの微量栄養素市場のスナップショット:2024 年対 2029 年

図 9 予測期間中、硫黄-ベントナイトが最大セグメントとなる

図 10 予測期間中、果物・野菜用途が市場をリードする

図 11 アジア太平洋地域が予測期間中に市場を支配する

4 PREMIUM INSIGHTS (ページ – 45)

4.1 硫黄ベースの微量栄養素市場におけるプレーヤーにとっての魅力的な機会

図12 2024年から2029年にかけて、作物の成長のための硫黄に対する高い需要が市場を牽引する

4.2 硫黄ベースの微量栄養素市場、地域別

図 13 アジア太平洋地域が予測期間中に市場を支配する

4.3 硫黄ベースの微量栄養素市場:主要国別

図 14 メキシコは予測期間中最高の成長率を示す

5 市場概観(ページ番号 – 47)

5.1 市場ダイナミクス

図15 硫黄ベースの微量栄養素市場における促進要因、阻害要因、機会、課題

5.1.1 推進要因

5.1.1.1 硫黄を必要とする作物の栽培が需要を押し上げる

図 16 油糧種子生産(地域別

5.1.1.2 新興国における農業活動への投資の増加

5.1.2 抑制要因

5.1.2.1 有機肥料の使用の増加

5.1.2.2 硫黄ベースの微量栄養素の代替品の入手可能性

5.1.3 機会

5.1.3.1 作物の品質重視に伴う作物生産の増加

5.1.3.2 土壌中の硫黄欠乏の増加

5.1.4 課題

5.1.4.1 硫黄価格の変動

図17 硫黄の平均価格の低迷

5.1.4.2 土壌の健全性と微量栄養素の利点に関する農家の認識不足

6 業界の動向(ページ – 53)

6.1 導入

6.2 サプライチェーン分析

図 18 硫黄ベースの微量栄養素市場のサプライチェーン分析

6.3 エコシステム/市場地図

図 19 硫黄ベースの微量栄養素市場のエコシステム/市場マップ

表3 硫黄ベースの微量栄養素市場のエコシステム

6.4 ポーターの5つの力分析

図20 硫黄ベースの微量栄養素市場のポーターの5力分析

表4 硫黄ベースの微量栄養素市場:ポーターの5力分析

6.4.1 供給業者の交渉力

6.4.2 買い手の交渉力

6.4.3 新規参入者の脅威

6.4.4 代替品の脅威

6.4.5 競合の激しさ

6.5 価格分析

6.5.1 平均販売価格(地域別

図21 硫黄の平均販売価格(地域別

6.5.2 硫黄の平均販売価格(形態別

図22 硫黄の平均販売価格(形態別

6.6 規制の状況

6.6.1 規制機関、政府機関、その他の組織

表5 北米:規制機関、政府機関、その他の団体

表6 欧州:規制機関、政府機関、その他の団体

表7 アジア太平洋地域:規制機関、政府機関、その他の団体

6.7 主要会議・イベント(2024~2025年

表8 硫黄ベースの微量栄養素市場:主要会議・イベント(2024~2025年

6.8 主要ステークホルダーと購買基準

6.8.1 購入プロセスにおける主要利害関係者

図23 主要製品タイプの購買プロセスにおける利害関係者の影響力

表9 主要製品タイプの購買プロセスにおける利害関係者の影響(%)

6.8.2 購入基準

図24 上位3つの用途における主な購入基準

表10 上位3つの用途における主な購買基準

6.9 特許分析

6.9.1 方法論

図25 硫黄ベースの微量栄養素に関する主要特許リスト

6.9.2 主要特許

6.1 技術分析

6.10.1 主要技術

6.10.1.1 シェル・チオグロ・テクノロジー

6.10.2 隣接技術

6.10.2.1 微粉化硫黄技術

6.11 貿易データ

6.11.1 輸入データ

表11 硫黄の輸入データ

6.11.2 輸出データ

表12 硫黄の輸出データ

6.12 ケーススタディ分析

6.13 顧客ビジネスに影響を与える傾向/混乱

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9042