市場概要

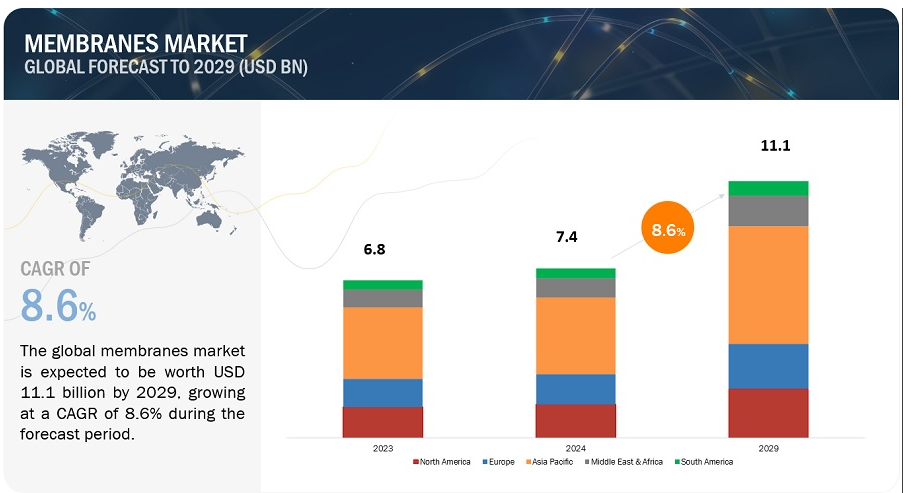

メンブレンの世界市場規模は、2024年の74億米ドルから2029年には111億米ドルに達し、予測期間中の年平均成長率は8.6%と予測されている。膜市場は今後数年で大きく成長すると予測される。世界人口の増加と都市化が、きれいな水と効率的な廃水処理ソリューションの需要を促進している。さらに、厳しい環境規制や基準が、コンプライアンス要件を満たすために先進的な膜技術の採用を産業や自治体に促している。さらに、膜材料、製造プロセス、システム設計の技術進歩により、膜の性能、耐久性、費用対効果が向上し、幅広い用途でますます魅力的なものとなっている。さらに、持続可能性に対する意識の高まりと資源保全の必要性が、水の再利用やリサイクルの取り組みに膜技術を採用する原動力となっている。これらの要因は総体的に膜市場の成長に寄与しており、効率的な水処理ソリューションに対する需要が世界的に高まり続けていることから、今後数年間でさらなる拡大が見込まれている。

促進要因 水・廃水処理に対する意識の高まり

水は人類の生存に不可欠であり、産業の発展にも欠かせない要素である。人口が増加し産業が拡大するにつれて水の需要が高まり、水・廃水処理プロセスにおける膜の使用が必要となる。廃水処理と飲料水の品質に関する懸念が、膜技術への需要をさらに高めている。さらに、個人の衛生意識の高まりが清潔な飲料水の必要性を高め、膜ベースの水処理ソリューションの需要を押し上げている。純水の希少性は、汽水浄化プラントにおける膜アプリケーションの機会を生み出している。飲料水や工業廃水の排出を管理する厳しい純度基準や環境規制は、膜を利用した水処理・廃水処理活動を広範に推進している。米国では、清潔で十分な水を市民に提供することが法律で義務付けられており、一方、欧州連合(EU)の浴場水基準政策は、清潔な浴場水規制を通じて公衆衛生保護を保証している。このような規制措置により、世界的に水処理・廃水処理プロセスの拡大が見込まれている。

阻害要因 膜性能を低下させるファウリングとスケーリング

膜表面のファウリングとスケーリングの蓄積は重大な課題であり、膜市場の制限要因となっている。ファウリングは、粒子や微生物、その他の汚染物質が膜表面に蓄積することで発生し、スケーリングはミネラル塩や不溶性物質の沈着を伴い、どちらも膜性能を低下させる。これらの問題は、膜を通過する水や流体の流れを妨げ、透過水量の減少、エネルギー消費の増大、膜寿命の短縮をもたらします。

さらに、ファウリングやスケーリングは、膜の性能を低下させるだけでなく、より頻繁な洗浄やメンテナンスが必要となり、運転コストを上昇させる。さらに、ファウリングやスケーリングに対処するためには、洗浄のために過酷な化学薬品や機械的方法を使用しなければならない場合があり、その結果、膜の完全性や効率が時間とともにさらに低下する可能性があります。ひどい場合には、ファウリングやスケーリングが膜に修復不可能なダメージを与え、コストのかかる交換を余儀なくされることもある。

機会: 発展途上国における水処理需要の増加

発展途上国における膜のニーズの高まりは、膜市場の成長と技術革新の重要なチャンスとなる。人口が急増し都市化が加速する中、清潔な水と効果的な廃水処理への需要が急務となっている。膜は、水の浄化と処理に非常に効果的なソリューションを提供することで、こうした課題に対処する上で重要な役割を果たしている。この需要の高まりは、当面のニーズを満たすだけでなく、環境意識の高まりと規制強化に向けた世界的なシフトを反映している。発展途上国では、海や海洋からの海水淡水化の必要性を認識するようになっている。中東・北アフリカ(MENA)や南米の国々は、水不足の問題に対処するため、海水淡水化や汽水処理施設を積極的に設置している。

課題 膜の初期コストの高さ

膜市場は高額な初期費用という大きなハードルに直面しており、購入しやすい価格、投資の選択、市場の拡大に影響を与えている。膜システムに必要な多額の初期投資は、膜モジュール、ポンプ、計測機器、配管、住宅や施設などのインフラなど、さまざまな要素を含んでいる。企業、特に中小企業(SMEs)や新興企業にとって、これらの費用は法外であり、膜技術の取り込みや投資の妨げになる可能性がある。さらに、これらの高いイニシャルコストは、投資収益率(ROI)や投資回収期間の計算に影響し、膜ソリューションを検討している企業の意思決定プロセスに影響を与えます。さらに、高いイニシャルコストは、膜市場に新規参入する企業にとって参入障壁となり、競争とイノベーションを制限する。イニシャルコストが高いという課題に対処するためには、装置コストを削減するための技術的進歩、導入に対する政府の支援やインセンティブの強化、投資負担を分散するための共同パートナーシップ、リースやパフォーマンスベースの契約といった革新的な資金調達モデルといった戦略が必要である。これらの取り組みは、初期コストの高さという障害を克服し、メンブレン市場の幅広い採用と拡大を促進するのに役立つ。

素材別では、2023年の膜市場ではセラミックが2番目に急成長している。

セラミック材料は、多様な用途に完璧に適合する特性を持つことから、膜市場で2番目に急成長している分野である。この急成長を後押ししている主な触媒は、セラミック膜の生来の耐久性と弾力性である。従来の高分子膜とは対照的に、セラミックは過酷な化学薬品、極端な温度、機械的ひずみに対する優れた耐性を誇り、厳しい工業プロセスや厳しい使用環境に不可欠なものとなっています。この耐久性は、膜寿命の延長とメンテナンス費用の減少につながり、セラミック膜は、中断のない信頼できるろ過を必要とする産業にとって、経済的に賢明な選択となる。

技術別では、精密ろ過が2023年に膜市場で2番目に大きな技術を占めた。

精密ろ過技術は、水処理、食品・飲料加工、製薬、バイオテクノロジーなど、幅広い産業やプロセスに応用されている。この幅広い用途が、大きな市場シェアにつながっている。逆浸透やナノろ過のような代替膜技術に比べ、運転圧力が低い。この特性は、エネルギー消費と運転コストの削減につながり、費用対効果が最も重要な用途にとって魅力的な選択肢となる。さらに、精密ろ過膜は、他の膜タイプに比べて孔径が大きい。この特性により、粒子状物質、細菌、一部の大きな分子を効果的に除去する一方、小さな分子や溶質を通過させることができます。この選択的分離能力により、精密ろ過は液体の清澄化、固液分離、液体からの微生物除去など、さまざまな作業に適している。

用途別では、工業処理が2023年に膜市場で最も急成長する用途である。

膜市場における工業処理の急成長は、いくつかの要因に起因している。持続可能性の目標や規制の義務化によって、産業界は水や資源の保全の重要性をますます認識するようになっている。膜技術は、浄水、廃水処理、プロセスストリームの分離に効率的なソリューションを提供し、こうした持続可能性の目標に合致している。膜素材と製造プロセスの進歩により、膜システムの性能、信頼性、コスト効率が向上し、産業用途としてより魅力的なものとなっている。これらの進歩は、化学処理、医薬品製造、食品・飲料製造、電子機器製造など、多様な工業プロセスにおける膜の採用拡大に拍車をかけている。さらに、膜技術の適応性により、汚染物質の除去、貴重な製品の分離、プロセス水の浄化など、特定の産業要件に対応するオーダーメイドのソリューションが可能になる。この汎用性により、膜は幅広い産業用途に適しており、この分野での成長を後押ししている。

膜市場では、アジア太平洋地域が金額ベースで最大の市場シェアを占めている。

アジア太平洋地域がメンブレン市場で最大のシェアを占めているのには、いくつかの説得力のある理由がある。第一に、中国、インド、東南アジア諸国などの急速な工業化と都市化により、工業プロセス用と飲料用両方の清浄水需要が増加している。この需要の急増が、水処理と浄化のための膜技術の採用を促進し、市場の成長を後押ししている。第二に、この地域は人口増加と産業活動によって悪化した水不足と汚染に関する大きな課題に直面している。政府や産業界は、こうした課題に効果的に対処するため、膜を含む高度な水処理ソリューションへの投資を増やしている。厳しい環境規制は、廃水処理と資源回収のための膜技術の採用をさらに促進する。さらに、アジア太平洋地域、特にインドや中国のような国々で拡大する医療セクターは、製薬やバイオテクノロジー・アプリケーションにおける膜の需要を促進している。膜技術は、薬剤精製、無菌ろ過、バイオリアクター操作などのプロセスで重要な役割を果たし、市場の成長に貢献している。

主要企業

膜市場で事業を展開する主要企業には、デュポン(米国)、東レ(日本)、Hydranautics(米国)、Kovalus Separation Solutions(米国)、Pall Corporation(米国)、Veolia(米国)、Pentair(英国)、旭化成(日本)、LG Chem(韓国)、Mann+Hummel(ドイツ)、The 3M Company(米国)などがある。

これらの企業は、2019年から2024年にかけて、市場での地位を強化するために、無機的だけでなく有機的な様々な成長戦略を採用している。新製品の発売は、新興経済圏からの膜の需要増に対応するために、地域的プレゼンスを強化し、製品ポートフォリオを開発するために、これらの大手企業が採用した主要な成長戦略である。

本レポートでは、膜の世界市場を材料、技術、用途、地域に基づいて分類している。

素材別では

ポリマー

セラミック

その他の材料

技術別

逆浸透(RO)

限外ろ過(UF)

精密ろ過(MF)

ナノろ過(NF)

その他

用途別

水・廃水処理

脱塩処理

ユーティリティ水処理

廃水再利用

工業処理

食品・飲料

化学・石油化学

製薬・医療

繊維

電力

パルプ・製紙

その他

地域別

アジア太平洋

ヨーロッパ

北米

南米

中東・アフリカ

2024年3月、東レ株式会社は高耐久性の逆浸透(RO)膜を開発した。この革新的な製品により、高品質な水の長期供給が保証される。また、産業排水の再利用や下水処理に不可欠な既存膜の優れた除去性能も維持。

2023年3月、旭化成はポリポアのレスピガードを発売した。レスピガードはポリプロピレン製の防水透湿膜で、屋外用家具やテクニカルスポーツウェアに使用される。RespiGardは自然な疎水性を持ち、滑らかで均一な表面を持ち、高い空隙率と薄い構造により軽量である。

2023年4月、Locus Performance Ingredients社とVeolia Water Technologies & Solutions社は、持続可能性の目標を推進し、プロセス、水、廃水の課題に対処するバイオベースの水・プロセス処理添加剤で提携。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.3 市場範囲

1.3.1 対象市場

1.3.2 調査対象年

1.4 通貨

1.5 限定

1.6 利害関係者

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次インタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.3 データの三角測量

2.4 リサーチの前提

2.5 制限事項

3 エグゼクティブサマリー

4 プレミアム・インサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

6 業界動向

6.1 導入

6.2 バリューチェーン分析

6.2.1 原材料サプライヤー

6.2.2 メーカー

6.2.3 販売業者

6.2.4 エンドユーザー

6.3 ポーターの5つの力分析

6.3.1 供給者の交渉力

6.3.2 新規参入の脅威

6.3.3 代替品の脅威

6.3.4 買い手の交渉力

6.3.5 競合の激しさ

6.4 特許分析

6.5 顧客のビジネスに影響を与えるトレンド/混乱

6.6 マクロ経済指標

6.7 平均販売価格の動向

6.7.1 平均販売価格動向(地域別

6.7.2 平均販売価格動向(用途別

6.7.3 主要プレイヤー別平均販売価格動向

6.8 規制情勢

6.8.1 規制機関、政府機関、その他団体のリスト

6.9 購入決定に影響を与える主要要因

6.1 貿易分析

6.11 技術分析

6.12 2024-25年の主要会議・イベント

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: CH 2635