| 2023年のインビジブル矯正歯科の世界市場規模は61億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)28.5%で成長する見込みです。この成長の主な要因は、不正咬合の患者数の急増であり、WHOによれば不正咬合は世界で3番目に多い歯科疾患とされています。不正咬合の有病率は、小児や青少年で39%から93%と幅広い範囲を示しています。また、見えない矯正歯科への需要の高まりや技術の進歩も、今後の市場成長を促進すると考えられています。 COVID-19パンデミックは、見えない矯正歯科業界に悪影響を及ぼしましたが、口腔内の疾患や障害の有病率が増加する中で、矯正歯科の進歩に対するニーズが高まっています。デジタル技術や3D技術の進展により、より効率的でカスタマイズされた矯正治療が可能になっています。特に、クリアアライナーや舌側矯正装置など、目立たない矯正歯科の選択肢が人気を集めています。 毎年およそ350万人の子供や若者が歯列矯正を始めており、2023年の不正咬合の世界的有病率は約56%と報告されています。大陸ごとの有病率はアフリカが81%、ヨーロッパ71%、アメリカ53%、アジア48%となっています。不正咬合は審美性だけでなく、個人の幸福にも影響を与えるため、効果的で目立たない矯正歯科ソリューションの需要が高まっています。 市場は革新に富んでおり、新しい技術やアプローチが常に進化しています。特にクリアアライナー技術の改良が目立ち、多くの企業がM&A活動を通じて市場を拡大しています。患者が求める目立たず効果的な解決策のニーズが高まる中、技術の進歩や意識の高まりが見えない矯正歯科の需要を牽引しています。 2023年には、クリアアライナーセグメントが最大の収益シェアを占め、テレデンティストリーや遠隔医療の利用増加がその成長を支えています。インビザラインの成功率は約96%とされ、これが市場の成長を後押ししています。アミックブレース部門も成長が見込まれており、特にセラミック歯列矯正の需要が高まっています。 市場では、個人歯科医やグループ診療所が重要な役割を果たしており、見えない矯正歯科治療に対する需要が増加しています。特に、一般歯科医が見えない矯正歯科サービスを採用する傾向が強まっており、トレーニングやサポートが提供されています。 2023年には、アメリカが見えない矯正歯科市場の54.5%を占めており、個人の可処分所得や医療への支出、確立された医療インフラが成長を促進しています。太平洋地域では、急速に発展する経済圏における市場拡大の機会が生まれています。 主要企業としては、エンジェルアライナーやデンツプライ・シロナ、Institut Straumann AGなどが挙げられ、各社は技術革新や新製品の開発に注力しています。市場の動向や成長予測については、今後さらに詳細な分析が進められる予定です。 |

市場概要

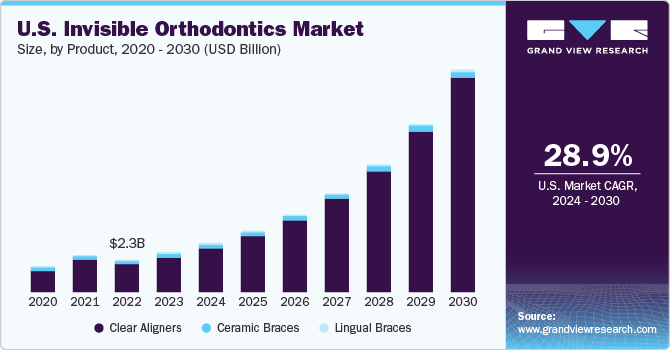

インビジブル矯正歯科の世界市場規模は2023年に61億米ドルと推定され、2024年から2030年まで年平均成長率(CAGR)28.5%で成長すると予測されている。不正咬合の患者人口が急速に増加していることが、市場成長の主な要因である。WHOによると、不正咬合は歯周病、う蝕に次いで世界的に3番目に多い歯科疾患である。不正咬合の有病率は非常に多様で、小児と青少年では39%から93%と推定されています。見えない矯正歯科に対する需要の高まりと歯科医療における急速な技術進歩は、予測期間中の市場成長を促進すると予想される要因である。

COVID-19パンデミックは、見えない矯正歯科業界に悪影響を与えた。米国外科学会が提供したリストによると、緊急医療を除き、すべての歯科処置、外科処置、医療処置のうち、必要でないもの、選択的なものは、追って通知があるまで延期された。審美的な歯科処置、レントゲン写真、定期的なクリーニング、口腔検査、痛みの管理を伴わない予防治療などの処置が延期された。

口腔内の疾患や障害の有病率は増加傾向にある。そのため、矯正歯科の進歩に対するニーズも高まっています。正確なかみ合わせを作るために、矯正歯科診療では、デジタルコンピューターイメージングと3D技術がますます使用されるようになっている。チタンとニッケルワイヤー、デジタルスキャニング技術付加製造、一時的な固定装置、3D印象スキャナー、CAD/CAM装置、インコグニト舌側矯正装置、クリアアライナーは、より効率的で、カスタマイズされ、予測可能で、効果的な矯正歯科治療を提供することにつながる最新の進歩の一つである。

矯正歯科協会によると、毎年約350万人の子供や10代の若者が歯列矯正を始めている。これらの側面が市場を後押ししている。一般的に歯並びが悪いことで知られる不正咬合は、人口のかなりの部分、特に子供や青少年に影響を及ぼす一般的な症状である。2023年1月に発表されたNCBIの報告書によると、不正咬合の世界的な有病率は約56%で、男女間に大きな差はありません。興味深いことに、有病率は大陸によって異なり、アフリカが81%でトップ、次いでヨーロッパ(71%)、アメリカ(53%)、アジア(48%)となっている。

不正咬合の影響は単なる審美性にとどまらず、個人の幸福の様々な側面に影響を及ぼしている。不正咬合の蔓延と多面的な影響の増大により、効果的で目立たない矯正歯科ソリューションに対する需要が高まっています。目に見えない矯正歯科は、有効性と慎重さを兼ね備えた魅力的な選択肢として登場しました。学習アライナー、舌側矯正、および審美的なブラケットは、伝統的な金属矯正のように目立つことなく不正咬合の懸念に対処する、人気のある見えない矯正歯科の選択肢の一つです。見えない矯正歯科の台頭は、矯正治療を求める個人のニーズと好みの進化を反映しています。見えない矯正歯科への需要が伸び続ける中、これらの製品の市場は急速に拡大している。

市場はダイナミックで革新的であり、目立たず効果的な歯科矯正ソリューションの需要に対応する新しい技術とアプローチで常に進化している。各企業は研究開発に積極的に投資しており、治療結果の向上、患者の快適性の改善、慎重さの向上につながる絶え間ない進歩を遂げています。技術革新の主要分野のひとつは、クリアアライナー技術の改良にあります。

エンジェル・アライナー、デンツプライ・シロナ、Institut Straumann AG、SCHEU DENTAL GmbHなど、多くの市場プレーヤーがM&A活動を行っています。M&A活動を通じて、これらの企業は地理的範囲を拡大し、新しい地域に参入している。各企業は、パイプライン製品の薬事承認を得るために、臨床試験や薬事申請に多額の資源を積極的に投入している。その結果、新しい見えない矯正歯科技術の開発コストが増加している。

患者がより目立たず効果的な解決策を求めるにつれ、市場は急速に拡大している。技術の進歩、意識の高まり、審美性の進化が見えない矯正歯科の需要を牽引している。製品革新は、個別化治療、遠隔モニタリング、材料の進歩、治療促進剤に焦点を当てている。加速矯正、リテーナーレス矯正、小児矯正などの新しい治療法も開発されている。予測期間中、市場は更なる成長と革新が見込まれている。

学習型アライナーセグメントは、2023年に84.1%の最大の収益シェアを占めた。テレデンティストリーと遠隔医療の採用が増加していることが、クリアアライナーの成長を推進している。また、目に見えない矯正歯科の利用可能性について人口の間で意識の高まりは、市場の成長を加速させる。治療におけるクリアアライナーの成功の増加は、セグメントの成長に拍車をかけると予想されています。Parkwood Dentalのレポートによると、インビザラインの成功率は高い。インビザラインの全体的な成功率は約96%である。eyプレーヤーが無機的または有機的戦略の採用を増加させることは、市場の成長を促進する。2023年7月、エンジェルアライナーは、カスタムメイドの透明なアライナーとアライナー技術を米国で発売した。

アミックブレース部門は予測期間中に大きな成長が見込まれる。矯正歯科治療における審美性の重要性は、セラミック歯列矯正の需要を促進する主な要因の一つである。乳幼児やティーンエイジャーは、歯のズレを効果的に矯正し、自然な外見とシームレスに調和する歯列矯正ソリューションを徐々に求めている。患者の歯の色に近いブラケットとワイヤーで設計されたセラミック歯列矯正は、従来の金属歯列矯正に代わる控えめな選択肢を提供する。セラミック歯列矯正の需要拡大に対応するため、主要企業はさまざまな戦略を採用している。2023年8月、LightForce Orthodontics社は、セラミックAM歯科用ブラケットのためのシリーズD資金調達で8000万米ドルを調達した。

この予測期間中、歯科部門は大きなCAGRを記録すると推定されている。デンタルエルフによると、クリアアライナーが効果的であるという宣言はあるものの、その証拠は一般的に不足している。uced治療と椅子の時間は、現在のところ、不正咬合のすべてのクラスの治療における強力な証拠に裏打ちされた従来のシステムと比較して軽度から中等度の不正咬合のケースでクリアアライナーの有効性を証明する唯一の重要な証拠です。これらの要因から、クリアアライナーの病院での採用率は低い。しかし、セラミック矯正装置は従来の金属矯正装置と同様に機能し、様々な複雑な歯科治療に使用されるため、病院施設での採用を支えている。

nd単独診療部門は、2023年に最大の収益シェアを占めた。歯科矯正医は、臨床経験、専門家の意見、限られた発表されたエビデンスに基づく結果に依存するため、見えない歯科矯正治療を提供する場合、より良い治療計画、トレーニング、専門知識を持っている。メタルブラケットと比較して、健康な歯周組織を提供し、エナメル質の脱灰のリスクを軽減するため、多くの矯正歯科医は見えない矯正を推奨している。個人の矯正歯科医は、診療場所が1つである。これらの要因は、単独診療による見えない矯正歯科の推奨を後押しすると予想される。

個人歯科医セグメントは、予測期間中にかなりの速度で成長すると予想される。見えない矯正歯科治療と美容修復治療に対する需要の高まりにより、見えない矯正歯科サービスの採用は一般歯科医(GD)の間でかなり増加している。いくつかのメーカーは、現在GDと提携し、彼らの診療所で見えない矯正歯科を使用するためのトレーニングと支援を提供している。インビザラインのような会社は、治療結果を改善するためのツールとしてクリアアライナーの使用をGDに教えるために、デンタルアライナーの認定プログラムを提供しています。また、インビザライン・アシスト治療プログラムは、効果的な患者の結果を得るために、治療プロセスを通して手続きや技術的なサポートを提供する。

ほとんどの患者が見えない矯正治療のような治療のために専門家に紹介されるので、歯科医セグメントは、2023年に最大の収益シェアを占めた。 として。データ分析サイトのCanalystによると、GDは歯科矯正医よりもインビザラインを処方する割合が極めて低い。また、Dillehay矯正歯科の記事によると、デジタルスキャンやセルフライゲーションブラケットシステム、3D印刷、クリアアライナー治療などの技術の進歩や新技術は、矯正治療をこれまで以上に効率的、正確、快適にし、市場を後押ししている。

セグメントは予測期間中最も速いCAGRを記録すると推定されている。セラミック、リンガルブレース、クリアアライナーの目に見えない性質、そしてそれらが患者に提供する快適さとコントロールは、より意識が高く、金属ブレースのような伝統的な治療を避けたいと思っている10代の若者の間で高い人気を得ている。ベッヒャー&ギル矯正歯科によると、現在アメリカでは10代の80%が矯正治療を受けています。ティーンエイジャーのクラスⅡの歯並びを治療するためのインビザライン・ティーン(下顎前突機能付き)の導入など、クリア・アライナー・システムにおけるエントの進歩は、歯科医が下顎を前進させることによって患者のプロフィールを改善するのに役立っています。

2023年には、LTSセグメントが最大の収益シェアを占めた。歯科矯正治療を選択する成人の数が増加しており、審美的な魅力を持つ歯科機器の需要が増加している。動的アプライアンスシステムであるアライナーセラピー(CAT)は、様々な不正咬合治療への適用モード、構造方法、作用が異なる幅広い応用範囲を含む。Smile Doctorsの記事によると、主に若年層が歯列矯正を受けています。つまり、大人4人の部屋に少なくとも1人は歯列矯正をしていることになります。

2023年の市場シェアは54.5%で、アメリカが圧倒的に多い。個人の可処分所得と医療への支出、認定された専門家の利用可能性、確立された医療インフラの存在、審美的サービスへの容易なアクセス、審美的治療の高い受容性、審美意識の高まりが成長を促進すると考えられる。アライン・テクノロジーによると、北米の矯正歯科医における見えない矯正歯科の利用率は、2020年の医師一人当たりの67.3症例から、2022年には89.2症例に増加している。同様に、一般開業医(GP)における利用は、2020年の医師一人当たり9.6症例から、2022年には医師一人当たり13.9症例に増加している。

これは、矯正歯科および一般歯科診療所における見えない矯正歯科の採用が増加していることを示している。太平洋地域は市場の大幅な成長が見込まれている。インドや中国のような急速に発展する経済圏では、患者数の増加や著名な医療提供者の存在感が増しており、市場拡大の機会が生まれている。Express Healthcareが発表した記事によると、若々しく、見栄えがよく、現代的でありたいというインド人の願望が、美容整形の成長につながっている。このようなサービスに対する問い合わせが増加していることは、以前はセレブリティのためだけのものと考えられていた美容施術の採用が拡大していることを示している。

主要企業・市場シェア

市場に参入している主要企業には、エンジェルアライナー、デンツプライシロナ、Institut Straumann AG、SCHEU DENTAL GmbHなどがあります。

エンジェルアライナーとしても知られるエンジェルアライン・テクノロジー社は、クリアアライナー技術の世界的なプロバイダーである。同社は、加工、クリアアライナー、製造、3Dプリンティング技術において150以上の特許を取得しています。

デンツプライ・シロナ社は、様々なオーラル&デンタルヘルス製品や歯科治療用消耗品を製造・販売している。

K Line Europe GmbH、DB Orthodontics Limited、G&H Orthodonticsは、見えない矯正歯科業界の新興市場参加者である。

K Line Europe GmbHは、歯並び矯正用の透明なクリアアライナーを製造し、歯科医&矯正歯科医にドクター指示のクリアアライナーを提供している。

DB Orthodontics社は、様々な革新的な矯正歯科製品とサービスを提供している。同社の製品ポートフォリオには、コンサルテーション製品、インフィニタスミニインプラントシステム、イクシオンインスツルメント、ワイヤー製品などがある。

インビジブル矯正歯科の主要企業

エンジェルアライナー

スマーティー

デンツプライ・シロナ

ストラウマン社

シェウデンタル社

オームコ・コーポレーション(エンビスタ)

ヘンリーシャイン社

スマイルダイレクトクラブ

アライン・テクノロジー社

TPオーソドンティクス社

Kラインヨーロッパ

3M

クリアパスヘルスケアサービス

DBオーソドンティクス社

G&H矯正歯科

矯正歯科SDC

2023年2月、SmileDirectClubは、新しいプレミアムアライナー治療であるCarePlusを導入し、顧客が対面または遠隔でアライナー治療を管理、開始できるようにしました。

2023年4月、Henry Schein, Inc.は、クリアアライナー、デンタルインプラント、デジタルデンタルソフトウェアを提供するBiotech Dentalの株式の過半数を取得しました。

2023年7月、エンジェル・アライナーがカスタムメイドのクリアアライナーとアライナー技術を米国市場に投入。

2022年10月、アライン・テクノロジーはiTero-exocad Connectorの最新版を発表し、NIRI画像とiTero口腔内カメラをexocad DentalCAD 3.1 Rijekaソフトウェアにシームレスに統合しました。

2021年1月、デンツプライシロナは、医師が直接指導するクリアアライナー分野のプロバイダーであるStraight Smile LLC (BYTE)を買収し、クリアアライナー市場における足跡を拡大しました。

本レポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査のために、Grand View Research社は、製品、年齢、最終用途、歯科医のタイプ、地域に基づいて、世界の見えない歯列矯正市場レポートをセグメント化しました:

製品展望(売上高、百万米ドル、2018年〜2030年)

クリアアライナー

セラミックブレース

舌側矯正装置

年齢の展望(売上高、百万米ドル、2018年 – 2030年)

10代

成人

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

単独診療所

グループ診療

その他

歯科医タイプの展望(収入、百万米ドル、2018年~2030年)

一般歯科医

矯正歯科医

地域別展望(収入、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. 年齢

1.1.3. 最終用途

1.1.4. 歯科医のタイプ

1.1.5. 地域範囲

1.1.6. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューのデータ

1.3.5.2. 欧州での一次インタビューデータ

1.3.5.3. アジア太平洋地域の一次インタビューデータ

1.3.5.4. 中南米における一次インタビューデータ

1.3.5.5. MEAにおける一次インタビューデータ

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 年齢別の見通し

2.2.3. 最終用途の見通し

2.2.4. 歯科医タイプの展望

2.2.5. 地域別展望

2.3. 競合の洞察

第3章. 見えない矯正歯科市場の変数、動向と範囲

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 不正咬合患者の急増

3.2.1.2. 歯科医療における急速な技術進歩

3.2.1.3. 見えない矯正歯科への需要の高まり

3.2.2. 市場阻害要因分析

3.2.2.1. 見えない矯正歯科の高コスト

3.3. 見えない矯正歯科市場分析ツール

3.3.1. 産業分析-ポーターの

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 見えない矯正歯科市場 製品推定と動向分析

4.1. 定義と範囲

4.1.1. クリアアライナー

4.1.2. セラミックブレース

4.1.3. 舌側矯正装置

4.2. 製品市場シェア、2023年および2030年

4.3. セグメントダッシュボード

4.4. 見えない矯正歯科の世界市場:製品別展望

4.5. 以下の市場規模・予測およびトレンド分析、2018〜2030年

4.5.1. クリアアライナー

4.5.1.1. 2018〜2030年の市場推定・予測(USD Million)

4.5.2. セラミックブレース

4.5.2.1. 2018~2030年の市場推定と予測(USD Million)

4.5.3. 舌側矯正装置

4.5.3.1. 2018~2030年の市場推定と予測(百万米ドル)

第5章. 見えない矯正歯科市場 年齢別推定とトレンド分析

5.1. 定義と範囲

5.1.1. 10代

5.1.2. 成人

5.2. 年齢別市場シェア、2023年および2030年

5.3. セグメントダッシュボード

5.4. 見えない矯正歯科の世界市場、年齢別展望

5.5. 以下の市場規模・予測および傾向分析、2018〜2030年

5.5.1. 10代

5.5.1.1. 2018〜2030年の市場推定・予測(USD Million)

5.5.2. 成人

5.5.2.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章. 見えない矯正歯科市場 最終用途の推定と動向分析

6.1. 定義と範囲

6.1.1. 病院

6.1.2. 独立した診療所

6.1.3. グループ診療所

6.1.4. その他

6.2. エンドユーザー市場シェア、2023年および2030年

6.3. セグメントダッシュボード

6.4. 見えない矯正歯科の世界市場:最終用途別展望

6.5. 以下の市場規模・予測および動向分析、2018〜2030年

6.5.1. 病院

6.5.1.1. 2018年から2030年までの市場推定・予測(百万米ドル)

6.5.2. 独立型診療所

6.5.2.1. 2018年から2030年までの市場の推定と予測(百万米ドル)

6.5.3. グループ診療

6.5.3.1. 2018~2030年の市場予測(百万米ドル)

6.5.4. その他

6.5.4.1. 2018年から2030年までの市場の推定と予測(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-160-6

- RAN自動化&RIC市場2025年(世界主要地域と日本市場規模を掲載):リアルタイムではない、準リアルタイム

- 世界の特殊PACS市場(2025~2034年):種類別、コンポーネント別、展開モデル別、エンドユーザー別分析レポート

- 細字ペンの中国市場:線幅、0.1mm未満、線幅、0.1~0.5mm、線幅、0.5mm以上

- ダンピング抵抗器の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のTCAE-Na市場

- 横型ハサミ式鋸の世界市場2025:メーカー別、地域別、タイプ・用途別

- ラテンアメリカの分子診断市場規模/シェア/動向分析レポート(2025年~2031年):感染症、がん

- 世界の粉体塗装市場・予測 2025-2034

- ケーブル保護スリーブ市場2025年(世界主要地域と日本市場規模を掲載):繊維製スリーブ、編組スリーブ、押出成形スリーブ、複合スリーブ

- 自動車用生地の中国市場:織物、不織布、複合材

- ハイポイドベベルギヤの世界市場2025:種類別(複式テーパー、等高線、標準テーパー、その他)、用途別分析

- 世界のリン元素(P4)&誘導体市場(2024年~2034年):種類別(リン元素(P4)、誘導体)、用途別、産業分析、規模