市場概要

ジェネレーティブAIのサイバーセキュリティ市場は急拡大しており、市場規模は2024年の約71億米ドルから2030年には約401億米ドルに急増すると予測されている。この驚異的な上昇傾向は、2024~2030年のCAGRが33.4%という顕著な伸びを示すことを特徴としており、さまざまな要因によって悪化している。 高度なジェネレーティブAIソリューションは、より巧妙になり、従来のサイバー防御手法を欺くようになったサイバー脅威を予測、検出、緩和するために活用されている。ジェネレーティブAIアルゴリズム、特にGenerative Adversarial Networks(GAN)は、脅威インテリジェンスの増強、対応プロセスの自動化、セキュリティ・オペレーション・センター(SOC)の合理化に有用であることが証明されている。企業は、クラウド・サービスやオンプレミス・インフラストラクチャを保護し、エンドポイント・セキュリティやアクセス管理制御を改善できる、AIを組み込んだ生成型ソリューションに多額の投資を始めている。市場の拡大は、サイバーセキュリティ業界でジェネレーティブAIが二重の役割を果たしていることにも起因している。ジェネレーティブAIはサイバーセキュリティ運用の有効性を高めるだけでなく、データポイズニング、プロンプトインジェクション、複雑なマルウェアからジェネレーティブAIネイティブワークロードの安全性を確保する。

推進要因 高度なフィッシング攻撃やディープフェイクへの対策におけるジェネレーティブAIの高い効率性

ジェネレーティブAI技術が進歩するにつれて、脅威当事者は、従来のセキュリティ・ソリューションでは識別や対策に苦労する、AIを駆使した高度なフィッシング・キャンペーンやリアルなディープフェイクを開発するために、ますますジェネレーティブAIを利用するようになっている。AIを活用した巧妙なサイバー脅威の増加により、企業は防御能力を向上させるためにジェネレーティブAIソリューションの導入を進めています。これらのソリューションは、脅威インテリジェンスを自動化し、脆弱性管理を改善し、リアルタイムのデータ分析を可能にして異常や潜在的な侵害を迅速に発見することで、このような攻撃をプロアクティブに検出し、対応することができます。サイバーセキュリティのためのジェネレーティブAIへの移行は、特にこの分野のスキル格差の拡大やサイバー脅威の複雑化に鑑み、より効率的かつ効果的なサイバーセキュリティ運用の必要性からも動機づけられている。

抑制: AIガバナンスとシャドーITに関連するリスクへの懸念

ジェネレーティブAIサイバーセキュリティ市場に関しては、対処すべき圧倒的な課題が1つある-AIガバナンスに関する懸念とシャドーITに関連するリスクである。したがって、AIシステムによって管理されるデータの監督、監査、取り扱い、制限を行い、その悪用を防止し、厳格な規制への準拠を保証するためには、効果的なAIガバナンスが重要となる。しかし、ジェネレーティブAIの急速な普及は、シャドーIT(従業員がサイバーセキュリティ・チームの知識や承認を得ずに技術を使用または作成すること)の問題を悪化させている。これは、知らず知らずのうちに個人データをAIモデルに導入し、データ侵害やその悪用の可能性を増大させる可能性がある。例えば、調査によると、企業はシャドーITの深刻な事例を経験しており、厳格なガバナンス対策と継続的な従業員トレーニングの必要性を強調している。監視の欠如は、ジェネレーティブAIの導入時に重大なセキュリティ上の欠陥をもたらす可能性がある。この場合、強固なAIガバナンスと包括的な教育プログラムが、サイバーセキュリティにおけるAI技術の安全な適用の鍵となる。

機会: サイバーセキュリティ業界における根強いスキル格差に対処するジェネレーティブAIの可能性

サイバーセキュリティ分野における現在のスキルギャップを埋めるジェネレーティブAIサイバーセキュリティの可能性は、未開拓の機会を意味する。ジェネレーティブAIが進化を続け、これまで人間のアナリストが管理していた反復的なプロセスのいくつかを自動化するにつれて、企業は重要なサイバーセキュリティのポジションを、広範な専門知識や専門的なトレーニングではなく、適性を持つ人材で埋めることができるようになるかもしれない。これは、熟練したサイバーセキュリティの専門家が不足しているため、この分野で重要な問題の1つとなっている。業界調査では、2028年までにエントリーレベルのサイバーセキュリティ職の半数が専門的なトレーニングを必要としなくなると予測されている。さらに、ジェネレーティブAIが関与するようになる2026年までに、パーソナライズされたプログラムがより魅力的かつ効果的になることで、従業員主導のサイバーセキュリティインシデントが40%減少すると推定されている。

課題:ハイジャックやデータポイズニングに対するジェネレーティブAIモデルの脆弱性

ジェネレーティブAIのサイバーセキュリティにおける市場課題の1つは、ハッカーに悪用されやすいことである。ジェネレーティブAIがサイバーセキュリティ分野で普及するにつれ、犯罪者も攻撃的な作戦を改善するためにこれらのツールを急速に採用するようになっている。犯罪者は、洗練されたフィッシングメールやディープフェイクなど、従来の手法では検知できないソーシャルエンジニアリングの作成にジェネレーティブAIを利用することができる。さらに最近では、マルウェアを見えなくしたり、窃取したデータを使用して非常に選択的な攻撃を行うなどの目的で、悪質な行為者が有害なAIモデルを作成または乗っ取ろうとするケースも増加している。ジェネレーティブAIのこの二重利用機能は、複雑化するサイバー脅威に対する防御メカニズムの継続的な改善を必要とする重大な課題を提起している。

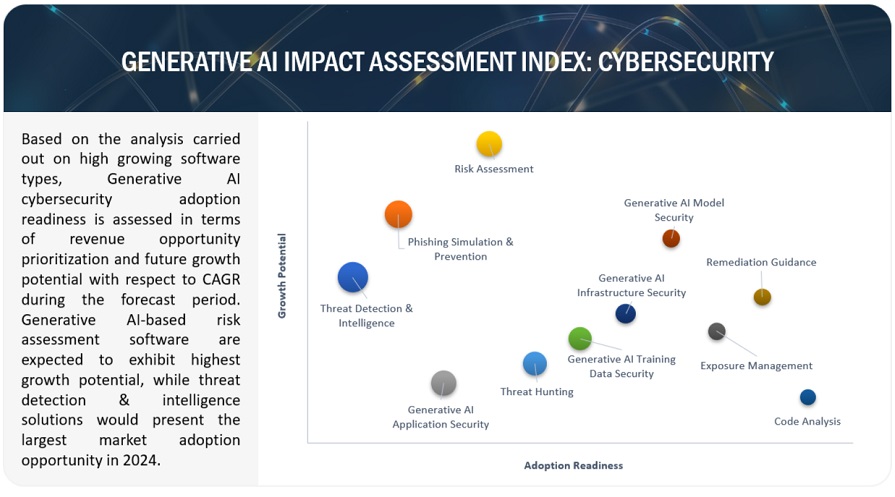

2024年には、ジェネレーティブAIを搭載したサイバーセキュリティ・ソフトウェアが最大の市場シェアを占める。

ジェネレーティブAIを搭載したサイバーセキュリティ・ソフトウェアの変革能力は、脅威の検出、脅威へのリアルタイム対応、複雑なセキュリティ手順の自動化において大きな変革の可能性を秘めていることから、市場の主要セグメントとなっている。これらの高度に洗練されたAIシステムは、大規模言語モデル(LLM)と機械学習アルゴリズムを利用して膨大なデータセットを処理し、例外を特定するだけでなく、比類のない精度とペースで将来のサイバー脅威を予測する。そのため、セキュリティ・チームは脅威をより迅速に特定・阻止し、手作業による監視・分析活動に必要な時間とリソースを削減することができる。例えば、マイクロソフトは、自然言語処理によってワークフローを合理化し、特定のセキュリティ・ニーズに関して実行可能な洞察を提供するMicrosoft Copilot for Securityなどのセキュリティ製品に、ジェネレーティブAIを統合している。ジェネレーティブAIはまた、ディープデータ分析を改善することで、ダイナミクスが変化し続けるフィッシングやランサムウェア攻撃のような、より高度な形態のサイバー犯罪の検知率を向上させる。

ジェネレーティブAIのサイバーセキュリティでは、モデルセキュリティが予測期間中に最も高い成長率を記録する予定である。

ジェネレーティブAIモデルセキュリティソフトウェアは、AIモデル、特にLLM/基盤モデルを敵対的攻撃から保護し、堅牢性を確保する上で重要な役割を果たすため、ジェネレーティブAIサイバーセキュリティ市場で最も急成長している分野である。組織が多様なアプリケーションにジェネレーティブAIをますます導入するにつれて、サイバー犯罪者に悪用されないようにこれらのモデルを保護する必要性が重要になっている。ジェネレーティブAIモデルセキュリティソフトウェアは、データポイズニング、モデルの盗難、モデルの出力を操作して深刻な被害をもたらす敵対的攻撃などの脅威を保護するように設計されています。需要の急増は、AIシステムを標的とする複雑なサイバー脅威の増加や、ジェネレーティブAIに特有の脆弱性に対する企業の認識の高まりにも後押しされている。企業はAI資産を保護するために一流のセキュリティ・ソリューションに多額の投資を行っており、それによってジェネレーティブAIモデル・セキュリティ・ソフトウェアのニーズが高まっている。

セキュリティ・タイプ別では、データベース・セキュリティが予測期間中に大幅なCAGRで成長する見込みである。

ますます複雑化するサイバー脅威から機密情報を保護するための要件が高いため、データベース・セキュリティはジェネレーティブAIサイバーセキュリティで最も急成長しているセグメントになりつつある。膨大な量のデータがジェネレーティブAIアプリケーションを通過するため、セキュリティの強力なメカニズムを必要とするデータ侵害、不正アクセス、データ操作が急増している。これに対抗するため、企業はジェネレーティブAIによって駆動されるデータベースを補完している。これは、データの機密性、完全性、可用性を確保することを目的としている。さらに、GDPRやCCPAなど、データ保護とプライバシーに関する規制要件が強化されたため、企業は巨額の罰則を受けたり評判を傷つけたりしないよう、データベースのセキュリティを優先するようになっている。

エンドユーザー別では、ジェネレーティブAIプロバイダーが予測期間中に最も速い成長率を目撃することになる。

エンドユーザー・セグメントでは、大規模AIモデルの展開における独自の脅威と特定の要件により、ジェネレーティブAIプロバイダーが急成長している。これらのプロバイダーは、機密性の高いAIモデルのトレーニングに使用される膨大なデータを保有しているため、堅牢なサイバー保護メカニズムを必要としている。さらに、LLMの複雑さにより、敵対的攻撃やモデルの窃盗といった新しい形態の攻撃ベクトルが導入されるため、高度なレベルのセキュリティが必要となります。この点で、企業はこれらのモデルの透明性とセキュリティを確保することが不可欠である。これはまた、ジェネレーティブAIが使用される特定の分野における規制の遵守を保証するものでもある。そのため、AIインフラの耐久性を高めながら知的財産を保護するために、人工知能(AI)専門のセキュリティ・ソリューションに投資する企業が増えている。

地域別では、アジア太平洋地域が予測期間中に最も速い成長率を示すとみられている。

アジア太平洋地域市場は手厚い成長を続けている。同地域の力強い経済成長と人工知能の研究開発に対する官民の広範な投資は、最先端のサイバーセキュリティ条項を生み出すための好条件を作り出している。この地域では、サイバー犯罪者が生成AIベースの攻撃に頼る傾向が強まっているため、高度なサイバーセキュリティ対策が急務となっている。サイバー犯罪の発生率は著しく増加しており、インドのような国々では攻撃件数の増加を目の当たりにし、サイバーセキュリティシステムの強化を余儀なくされている。例えば、インド・コンピュータ緊急対応チーム(CERT-In)は、近年、相当数のセキュリティ・インシデントを管理している。国家安全保障法やサイバーセキュリティ法のような、サイバー空間の脅威に対する国家防衛を向上させることができる法律は、中国のサイバーセキュリティの枠組み強化に役立っている。一方、日本はサイバー防衛能力の強化に向けて膨大なリソースを割り当てている。

主要企業

ジェネレーティブAIのサイバーセキュリティ・ソリューションおよびサービス・プロバイダーは、新製品発売、製品アップグレード、提携、契約、事業拡大、M&Aなど、いくつかのタイプの市場参入戦略を実施し、市場での提供を強化している。ジェネレーティブAIサイバーセキュリティ市場の主要企業には、Palo Alto Networks(米国)、AWS(米国)、CrowdStrike(米国)、SentinelOne(米国)、Google(米国)のほか、MOSTLY AI(オーストリア)、XenonStack(アラブ首長国連邦)、BigID(米国)、Abnormal Security(米国)、Adversa AI(イスラエル)などの中小企業や新興企業がある。

この調査レポートは、ジェネレーティブAIのサイバーセキュリティ市場を、提供、ジェネレーティブAIベースのサイバーセキュリティ、ジェネレーティブAI向けサイバーセキュリティ、セキュリティタイプ、エンドユーザー、地域に基づいて分類しています:

オファリング別

ソフトウェア

ソフトウェア, タイプ別

ジェネレーティブAIベースのサイバーセキュリティソリューション

ジェネレーティブAI向けサイバーセキュリティ・ソリューション

ソフトウェア(導入形態別

クラウド

オンプレミス

サービス

プロフェッショナルサービス

トレーニング&コンサルティング・サービス

システムインテグレーション&デプロイメントサービス

サポート&メンテナンスサービス

マネージド・サービス

AIを活用したサイバーセキュリティソリューション

脅威検知&インテリジェンス・ソフトウェア

自動脅威分析

セキュリティ情報&イベント管理(SIEM)

AIネイティブ・セキュリティ分析

脅威相関

脅威インテリジェンス

リスク評価ソフトウェア

自動化されたリスクインサイト

影響分析

リスクインテリジェンス

コンプライアンスの自動化

その他

暴露管理ソフトウェア

脆弱性分析

暴露の優先順位付け

暴露の自動検出

インシデントレスポンス

その他

フィッシング・シミュレーション&防止ソフトウェア

フィッシング・シミュレーション・キャンペーン

フィッシング攻撃分析

ディープフェイク検知

詐欺防止

ソーシャル・エンジニアリング検知

修復ガイダンス・ソフトウェア

自動修復

インタラクティブな修復サポート

プロアクティブな脅威管理

コンプライアンス修復

その他

脅威ハンティング・プラットフォーム

リアルタイム脅威分析

自然言語クエリーインターフェース

行動分析

レスポンス自動化

その他

コード解析ソフトウェア

コードスニペット解析

ソースコード保護

脆弱性検出

自動コードレビュー

コンプライアンスチェック

生成的AIのためのサイバーセキュリティ・ソリューションによる

ジェネレーティブAIトレーニング データ・セキュリティ・ソフトウェア

データ完全性の検証

セキュアなデータ増強

自動データクリーニング

データ品質モニタリング

データの匿名化

生成AIモデル・セキュリティ・ソフトウェア

モデルの完全性

影響分析

敵対的トレーニングとテスト

安全なモデルトレーニング環境

モデルのドリフトとバイアスの検出

頑健性テスト

ジェネレーティブAIインフラ セキュリティソフトウェア

継続的モニタリング

自動セキュリティパッチ適用

セキュアなAPI管理

リアルタイム脅威検知

セキュリティ監査

ジェネレーティブAIアプリケーション・セキュリティ・ソフトウェア

プロンプト・インジェクション・セキュリティ

データ漏洩防止

ユーザー認証とアクセス制御

モニタリングと異常検知

倫理的AIガバナンス

セキュリティ・タイプ別

ジェネレーティブAIトレーニング データ・セキュリティ・ソフトウェア

データ損失防止(DLP)

データ利用モニタリング

データ・コンプライアンス&ガバナンス

データ暗号化

データマスキングとトークン化

アクセス制御

AI生成モデル・セキュリティ・ソフトウェア

ネットワーク・トラフィック分析

セキュア・アクセス・サービス・エッジ(SASE)

ゼロ・トラスト・ネットワーク・アクセス

ファイアウォール

侵入検知/防止システム(IDS/IPS)

VPNとセキュア・トンネリング

ジェネレーティブAIインフラ・セキュリティ・ソフトウェア

エンドポイント検出&レスポンス(EDR)

エンドポイント保護プラットフォーム

ジェネレーティブAIアプリケーション・セキュリティ・ソフトウェア

静的アプリケーション・セキュリティ・テスト(SAST)

動的アプリケーション・セキュリティ・テスト(DAST)

LLMセキュリティ

ランタイム・プロテクション

インシデントレスポンスと復旧

ガバナンス、リスク、コンプライアンス(GRC)

エンドユーザー別

ジェネレーティブAIベースのサイバーセキュリティ エンドユーザー

BFSI

IT & ITeS

電気通信

政府・防衛

ヘルスケア&ライフサイエンス

製造業

メディア&エンターテインメント

小売・Eコマース

エネルギー・公益事業

自動車・運輸・物流

その他の企業

ジェネレーティブAIエンドユーザー向けサイバーセキュリティ

クラウド・ハイパースケーラー

マネージド・セキュリティ・サービス・プロバイダー

ジェネレーティブAIプロバイダー

基盤モデル/LLM開発者

データアノテーター

コンテンツ作成プラットフォームプロバイダー

AIサービスプロバイダー

地域別

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

オランダ

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

シンガポール

オーストラリア・ニュージーランド(ANZ)

その他のアジア太平洋地域

中東・アフリカ

サウジアラビア

アラブ首長国連邦

トルコ

カタール

その他の中東

アフリカ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

2024年6月、SentinelOneとAdvantageはパートナーシップを締結し、AdvantageはSentinelOneのPurpleAI(主要なジェネレーティブAI搭載セキュリティツールの1つ)を最先端のMDR(Managed Detection and Response)サービスに統合し、あらゆる規模の組織がAI主導のソリューションでAI主導の攻撃を防御できるようにする。

2024年5月、パロアルトネットワークスとIBMは、AIを活用したサイバーセキュリティの成果を顧客に提供するための広範なパートナーシップを発表しました。この発表は、パロアルトネットワークスとIBMが互いのプラットフォームと革新的な機能にコミットしていることを示すものです。

2024年5月、CrowdStrikeはGoogle Cloudとの戦略的パートナーシップの拡大を発表し、CrowdStrike FalconプラットフォームとGoogle Cloud Security Operationsプラットフォームを活用して、Mandiantのインシデントレスポンス(IR)とマネージド検知・対応(MDR)サービスを強化する。このパートナーシップは、市場をリードするCrowdStrikeのEDR(Endpoint Detection and Response)、ITDR(Identity Threat Detection and Response)、およびExposure Managementソリューションに焦点を当てています。

2024年4月、マイクロソフトはCopilot for Securityを発表した。このソリューションは、セキュリティおよびITの専門家が、他の専門家が見逃しているものを発見し、迅速に行動し、チームの専門知識を強化するのに役立ちます。Copilotは、マイクロソフトが毎日処理する78兆を超えるセキュリティ・シグナルを含む大規模なデータと脅威インテリジェンスから情報を得て、大規模な言語モデルと組み合わせることで、カスタマイズされた洞察を提供し、次のステップを導く。

2023年5月、アマゾン ウェブ サービス(AWS)はCrowdStrikeと提携し、顧客がクラウド、セキュリティ、人工知能(AI)の旅を加速できるよう支援する強力な新しい生成AIアプリケーションを開発した。これらのアプリケーションには、サイバーセキュリティ関連のジェネレーティブAIアプリケーションと、顧客が独自のジェネレーティブAIアプリケーションを構築し、セキュリティを確保できるように設計されたクラウド+クラウドセキュリティソリューションの両方が含まれる。

2023年4月、グーグルはSec-PaLMと呼ばれるセキュリティAI言語モデルを搭載したサイバーセキュリティ・スイート、Cloud Security AI Workbenchを発表した。Sec-PaLMは、グーグルのPaLMモデルから派生したもので、ソフトウェアの脆弱性、マルウェア、脅威指標、行動的脅威行為者のプロファイルに関する調査などのセキュリティ・インテリジェンスを組み込み、セキュリティのユースケース向けに微調整されている。

【目次】

1 はじめに

1.1. 調査の目的

1.2. 市場の定義

1.2.1. 含まれるものと除外されるもの

1.3. 市場範囲

1.3.1. 市場セグメンテーション

1.3.2. 対象地域

1.3.3. 調査対象年

1.4. 通貨

1.5. 利害関係者

2 調査方法

2.1. 調査データ

2.1.1. 二次データ

2.1.2. 一次データ

2.1.2.1. 一次プロファイルの内訳

2.1.2.2. 主要業界インサイト

2.2. 市場分割とデータ三角測量

2.3. 市場規模の推定

2.3.1. トップダウンアプローチ

2.3.2. ボトムアップアプローチ

2.4. 市場予測

2.5. 調査の前提条件

2.6. 調査の限界

3 エグゼクティブ・サマリー

4 プレミアムインサイト

4.1. 世界のジェネレーティブAIサイバーセキュリティ市場における魅力的な機会

4.2. ジェネレーティブAIサイバーセキュリティ市場、オファリング別、2024年対2030年

4.3. ジェネレーティブAIサイバーセキュリティ市場、ジェネレーティブAIベースのサイバーセキュリティソリューション別、2024年対2030年

4.4. ジェネレーティブAIのサイバーセキュリティ市場、ジェネレーティブAIのサイバーセキュリティソリューション別、2024年対2030年

4.5. ジェネレーティブAIのサイバーセキュリティ市場、セキュリティタイプ別、2024年対2030年

4.6. ジェネレーティブAIサイバーセキュリティ市場、エンドユーザー別、2024年対2030年

4.7. ジェネレーティブAIサイバーセキュリティ市場、地域別、2024年

5 市場の概要

5.1. 導入

5.2. 市場ダイナミクス

推進要因

5.2.2. 阻害要因

5.2.3. 機会

5.2.4. 課題

5.3. ジェネレーティブAIサイバーセキュリティの進化

5.4. サプライチェーン分析

5.5. エコシステム分析

5.6. 投資状況と資金調達シナリオ

5.7. 大規模言語モデルのガードレール化

5.7.1. llmsのガードレールの必要性

5.7.2. LLMガードレールの3本柱

5.7.2.1. ポリシーの実施

5.7.2.2. 文脈理解

5.7.2.3. 継続的な適応性

5.7.3. LMガードレールの種類

5.7.3.1. 倫理的ガードレール

5.7.3.2. コンプライアンスのガードレール

5.7.3.3. 状況に応じたガードレール

5.7.3.4. セキュリティ・ガードレール

5.7.3.5. 適応型ガードレール

5.7.4. llmガードレールの導入

5.8. 事例分析

5.8.1. ケーススタディ1

5.8.2. ケーススタディ2

5.8.3. ケーススタディ3

5.9. テクノロジー分析

5.9.1. キーテクノロジー

5.9.1.1. 敵対的機械学習

5.9.1.2. 連携学習セキュリティ

5.9.1.3. 差分プライバシー

5.9.1.4. ホモモーフィック暗号化

5.9.1.5. 安全なマルチパーティ計算

5.9.2. 相補的技術

5.9.2.1. ブロックチェーン

5.9.2.2. ゼロトラスト・アーキテクチャ

5.9.2.3. エンドポイント検出と応答(EDR)

5.9.2.4. 脆弱性管理

5.9.3. 隣接技術

5.9.3.1. 量子コンピューティング

5.9.3.2. デブセコップス

5.9.3.3. フォレンジックとインシデントレスポンス

5.9.3.4. ビッグデータ分析

5.10. 規制の状況

5.10.1. 規制機関、政府機関、その他の組織

5.10.1.1. 北米

5.10.1.2. 欧州

5.10.1.3. アジア太平洋地域

5.10.1.4. 中東・アフリカ

5.10.1.5. ラテンアメリカ

5.11. 特許分析

5.11.1. 方法論

5.11.2. 出願された特許、文書タイプ別、2015~2024年

5.11.3. 技術革新と特許出願

5.11.3.1. 上位出願者

5.12. 価格分析

5.12.1. 主要企業の平均販売価格動向(ソフトウェアタイプ別

5.12.2. 指標価格分析(オファリング別

5.13. 主要会議・イベント(2024~2025年

5.14. ポーターファイブフォース分析

5.14.1. 新規参入による脅威

5.14.2. 代替品の脅威

5.14.3. サプライヤーの交渉力

5.14.4. 買い手の交渉力

5.14.5. 競争相手の強さ

5.15. 生成的AIサイバーセキュリティ技術ロードマップ

5.15.1. 短期ロードマップ(1~5年)

5.15.2. 長期ロードマップ(5年以上)

5.16. ジェネレーティブAIサイバーセキュリティのビジネスモデル

5.17. ジェネレーティブAIサイバーセキュリティ市場のバイヤー/クライアントに影響を与えるトレンド/ディスラプション

5.18. 主要ステークホルダーと購買基準

5.18.1. 購入プロセスにおける主要ステークホルダー

5.18.2. 購買基準

6 ジェネレーティブAIサイバーセキュリティ市場(提供製品別

6.1. 導入

6.1.1. オファリング:ジェネレーティブAIサイバーセキュリティ市場の促進要因

6.2. ソフトウェア

ソフトウェア、タイプ別

6.2.1.1. ジェネレーティブAIベースのサイバーセキュリティソリューション

6.2.1.2. ジェネレーティブAI向けサイバーセキュリティソリューション

6.2.2. ソフトウェア(展開モード別

6.2.2.1. クラウド

6.2.2.2. オンプレミス

6.3. サービス

6.3.1. プロフェッショナルサービス

6.3.1.1. トレーニング&コンサルティングサービス

6.3.1.2. システム・インテグレーション&インプリメンテーション・サービス

6.3.1.3. サポート&メンテナンスサービス

6.3.2. マネージド・サービス

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9099