市場概要

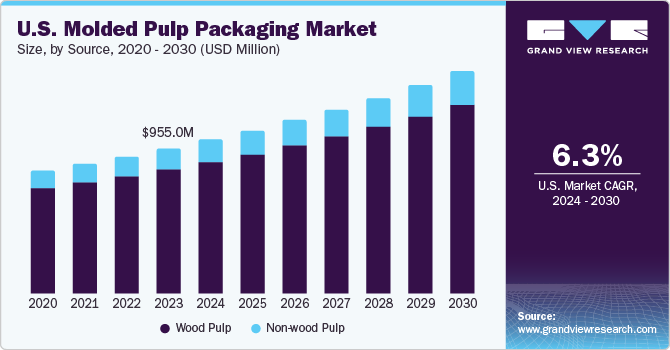

米国の成形パルプパッケージング市場規模は、2023年に9億9,500万米ドルと推定され、2024年から2030年にかけてCAGR 6.3%で成長すると予測されている。この成長は、持続可能なパッケージング・ソリューションに対する消費者の需要の増加、プラスチック使用に関する政府の厳しい規制、様々な産業における成形パルプパッケージングの汎用性に起因している。加えて、製造技術の進歩と高品質でコスト効率の高い製品の開発が、市場の成長をさらに後押ししている。

米国の成形パルプ包装市場は、2023年の世界の成形パルプ包装市場収益の18.3%を占めている。規制は市場に大きな影響を与え、技術革新を促進し、持続可能性を確保する。主な規制には米国食品医薬品局(FDA)のガイドラインがあり、食品包装に使用される材料は食品と接触しても安全でなければならないと規定されている。さらに、連邦取引委員会(FTC)のグリーンガイドは、正確な環境マーケティング表示を要求しており、成型パルプ包装に環境に優しい慣行を採用するよう企業に影響を与えている。州レベルの規制も重要な役割を果たしており、例えばカリフォルニア州のSB1335は、州の施設においてリサイクル可能または堆肥化可能な包装材の使用を義務付けています。これらの規制は、プラスチックに代わる環境的に好ましい代替品としてパルプモールド包装の使用を奨励し、持続可能な包装ソリューションの進歩を促進し、メーカーに厳しい安全・環境基準を満たすよう促している。

木材パルプセグメントは2023年に85.3%のシェアを占めた。この優位性は、木材パルプの豊富な入手可能性と費用対効果に起因している。木材パルプは再生可能な資源であり、その使用は持続可能なパッケージング・ソリューションに対する消費者の需要の高まりに合致している。さらに、木材パルプは成形性と衝撃吸収性に優れているため、電子機器、食品・飲料、ヘルスケアなど様々な業界の保護包装に理想的な材料です。木材パルプが広く採用されているのは、包装材料としての汎用性と有効性の証です。

非木材パルプ分野は、2024年から2030年にかけてCAGR 6.8%で成長すると予想される。これらの材料は急速に再生可能であり、しばしば廃棄物とみなされるため、包装への使用は環境に優しく、費用対効果も高い。非木材パルプへの関心が高まっているのは、こうした利点と、非木材パルプの加工・成形技術の革新が進んでいるからである。これらの技術が進歩し続けるにつれて、非木材パルプの成形包装への使用は大幅に増加すると予想される。

トランスファー成形パルプパッケージング分野は、2023年には56.6%のシェアを占めている。この嗜好は、両面に高品質な仕上がり面を提供できることに起因している。トランスファー成型パルプは、厚い成型包装に比べ厚みが若干減少するものの、柔軟性と剛性のバランスが魅力的である。主に食品業界で、果物、野菜、卵、飲料などの包装に使用されています。通気性と吸湿性の利点により、輸送された食品や飲料製品の保存期間が延長されます。さらに、この包装は耐衝撃性に優れているため、輸送中に製品が損傷するリスクを最小限に抑えることができる。洗練された包装を好む発展途上国における小売チェーンの拡大は、このセグメントの成長に強い影響を与えると予想される。

熱成形セグメントは、2024 年から 2030 年までの CAGR が 7.6%と最も速い収益成長が予測される。薄肉成形パルプ包装としても知られる熱成形パルプ包装は、加熱された金型でパルプをプレスする製造工程により、より滑らかな仕上がりと優れた寸法を実現することで人気を集めている。このタイプの包装は、外食産業でトレー、ボウル、カップ、皿などによく使われています。熱成形パルプ包装は、その優れた剛性、滑らかな仕上げ、完全なリサイクル性により、従来のプラスチック製包装に代わる魅力的な選択肢を提供します。このシフトは、使い捨てプラスチックに関連する課題を取り巻く環境問題への関心の高まりと一致している。

2023年には、トレー・セグメントが最大の収益シェアを占めた。トレーは利便性が高いため、主に食品・外食産業で採用されている。食品分野では、成型パルプトレーが小売チャネルを通じて卵の一次包装の主流となっている。成型パルプトレーの需要は、プラスチックトレーのいくつかの欠点により、年々増加すると予想される。成型パルプトレーは電子レンジ対応で、電子レンジでも従来のオーブンでも使用できる。しかし、バイオプラスチックの進化と開発は、これらのトレイが電子レンジで使用可能で生分解性であるため、バイオプラスチックトレイが提供する卓越した利点により、成形パルプトレイに課題を突きつけている。

クラムシェル部門は、2024年から2030年にかけてCAGR 7.4%で拡大すると予測されている。この成長の原動力は、小売用卵包装の需要の高さである。プラスチック製クラムシェル包装市場は近年減少しているが、これは主にパルプモールドベースのクラムシェルの採用が拡大しているためであり、携帯性と廃棄の面で消費者にとって優れた利便性を提供している。プラスチック製クラムシェルは高い水分バリア性を提供するにもかかわらず、使い捨てプラスチックに関する規制がプラスチック製クラムシェルの市場成長を妨げている。 加えて、生鮮食品へのクラムシェル包装の使用や、果物や野菜への環境に優しい包装の採用が増加していることが、市場の成長を押し上げると予想される。さらに、家庭外での食品消費の増加やレストランからのテイクアウトの普及により、予測期間中に食品包装や外食産業におけるクラムシェルの用途が拡大する可能性が高い。

食品包装分野は、2023年の収益シェアの約50.0%を占めた。これは、トレーやクラムシェルのような成型パルプ包装製品が食品業界、特に卵の包装に広く使用されていることに起因している。これらの製品は、そのクッション性と低価格のために支持されている。その上、パルプモールドトレーは通気性があるため、卵の鮮度が長持ちする。近年、成型パルプ包装の採用により、卵の割れが激減していることが確認されている。りんご、みかん、いちご、トマトなどの果物や野菜は、輸出入用にパルプモールド製品で包装されている。パルプモールド製品は、果実の呼吸を調整し、果実の成熟を司るホルモンであるエチレン濃度を維持するのに役立つ。さらに、ダイエット志向の高まりが世界的な果物の消費を促進しており、その結果、各国間の果物の輸出入が活発化し、パルプモールド包装が必要とされると予想される。

エレクトロニクス分野は、2024年から2030年までのCAGRが7.8%と最も速い収益成長が予測されている。トレイ、クラムシェル、エンドキャップなどの成形パルプ包装は、デリケートな機器を包装するためにエレクトロニクス産業で広く採用されている。エレクトロニクス業界は、技術の進歩により頻繁に製品を発表することが特徴であり、これが需要を促進すると予想されています。成形パルプ包装製品は、発泡ポリスチレン(EPS)を使用して製造された製品に代わる選択肢を提供します。EPSはリサイクルが容易ではなく、適切にリサイクルされなければ環境に悪影響を及ぼします。そのため、多くの電子製品メーカーや消費者が持続可能なパッケージング・ソリューションを求めており、予測期間中の市場成長にさらにプラスに働くと期待されている。

主要企業

同市場で事業を展開する主要企業には、Smurfit、Sonoco、Huhtamaki、Western Pulp Products Companyなどがある:

Sonoco Products Companyは、費用対効果が高く、耐久性に優れ、美観に優れた成型パルプ包装ソリューションで知られ、消費財や包装用途で広く使用されている。

アイルランドの大手パッケージング企業であるSmurfit Kappa社も、米国市場における重要なプレーヤーである。同社は紙パッケージング・ソリューションの有名なプロバイダーであり、パルプモールドパルプパッケージングを含む様々な紙ベースのパッケージング製品の製造、販売、マーケティングを行っている。

米国の主なパルプモールドパッケージング企業

ソノコ・プロダクツ・カンパニー

スマーフィット・カッパ

ウエスタン・パルプ・プロダクツ・カンパニー

フタマキグループ

DSスミス

ハートマン

ノボレックス

オムニパックグループ

パルプテック・リミテッド

エコプロダクツ社

2024年6月、ノール・パッケージング社は、100%ノール・エコフォーム成形パルプを使用した、インフィニマン・コティ・パリの新しいフレグランス用の持続可能なクラムシェル容器を開発した。

2023年11月、フタマキは、再生材料のみを使用したパルプモールドエッグカートンを発表し、米国における持続可能なパッケージング製品を拡大した。この環境に優しいカートンの生産は、インディアナ州ハモンドの工場で行われている。

2023年10月、スザノ・ベンチャーズはバイオフォーム・テクノロジーズに500万米ドルを投資。この戦略的投資は、既存のパルプ・製紙業界のプロセスを改良することにより、バイオベースの代替プラスチックを高速かつコスト競争力を持って生産するバイオフォーム社の技術を検証することを目的としている。

【目次】

第1章 成形パルプ包装市場: 方法論と範囲

1.1. 市場細分化と範囲

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章 成形パルプ包装市場 エグゼクティブサマリー

2.1. 市場展望、2023年(百万米ドル)

2.2. セグメント別の展望

2.2.1. ソースの展望

2.2.2. 成型タイプの展望

2.2.3. 製品の展望

2.2.4. 最終用途の展望

2.3. 競合状況のスナップショット

第3章 成形パルプ包装市場 変数、動向、範囲

3.1. 市場の系譜

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.2.2. 製造動向

3.2.3. 利益率分析

3.2.4. 販売チャネル分析

3.3. 技術動向/タイムライン

3.4. 規制の枠組み

3.4.1. 規格とコンプライアンス

3.4.2. 安全性

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場の課題分析

3.5.4. 市場機会分析

3.6. 事業環境分析

3.6.1. 産業分析 – ポーターの分析

3.6.1.1. サプライヤーパワー

3.6.1.2. バイヤーパワー

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競合ライバル

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 環境的ランドスケープ

3.6.2.3. 社会的ランドスケープ

3.6.2.4. 技術的ランドスケープ

3.6.2.5. 経済的ランドスケープ

3.6.2.6. 法的状況

3.6.3. 市場参入戦略

3.7. 成型パルプ包装業界の未充足ニーズと課題

3.8. 環境・社会・ガバナンス(ESG)の取り組みが成型パルプ包装市場に与える影響

3.8.1. 市場の差別化

3.8.2. 規制への対応

3.8.3. 業界コラボレーション

3.8.4. ブランド価値の向上

3.8.5. 消費者ニーズへの対応

3.9. Covid-19パンデミックが成型パルプ包装市場に与える影響

第4章. 成形パルプ包装市場 市場サプライヤーインテリジェンス

4.1. Kraljicマトリックス(ポートフォリオ分析)

4.1.1. 非重要品目

4.1.2. レバレッジ項目

4.1.3. ボトルネック項目

4.1.4. 戦略項目

4.2. エンゲージメント・モデル

4.3. 交渉戦略

4.4. ソーシングのベストプラクティス

4.5. ベンダー選定基準

第5章. 成形パルプ包装市場 価格動向分析

5.1. 価格動向分析、供給源別、2018年~2030年 (USD/Tons)

5.2. 価格乖離の要因

5.3. 製品価格分析、製品タイプ別

5.3.1. 製造コスト

5.3.2. 流通コスト

5.3.3. 製品コスト内訳

第6章. 成形パルプ包装市場 需給ギャップ分析

6.1. 輸入輸出分析、2018年~2022年

6.1.1. 輸入上位10カ国

6.1.2. 輸出上位10カ国

6.2. 潜在的機会/将来のシナリオ

第7章. 成形パルプ包装市場 ソースの推定と動向分析

7.1. 定義と範囲

7.2. 製品動向分析と市場シェア、2023年および2030年

7.3. 木材パルプ

7.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.4. 非木材パルプ

7.4.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-324-4