市場概要

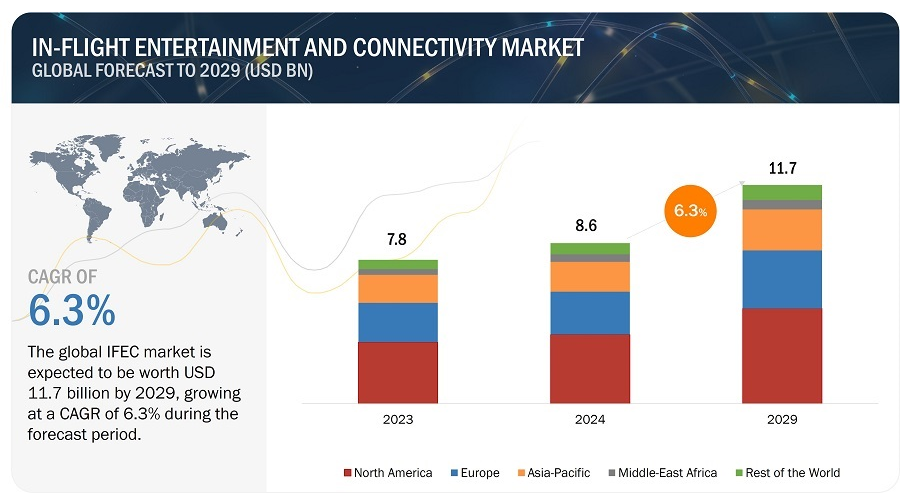

機内エンターテインメントとコネクティビティ市場は、2024年に86億米ドルと推定され、2024年から2029年までの年平均成長率は6.3%で、2029年には117億米ドルに達すると予測されている。 今日の旅行者はIFECシステムに対する要求が高く、航空会社によるこれらのシステムに対する支出が増加している。一般の人々は、常にインターネットに途切れることなく接続し、映画や連続ドラマを見たり、自分の興味に合わせた資料を受け取ったりすることを期待している。一方、高速衛星インターネット接続、5G、および/または改良された移動用ハードウェアなどの技術革新は、IFECの有効性を高めている。これらの強化により、飛行中に必要なストリーミング・サービス、リアルタイム接続、強化された双方向エンターテインメント体験が適切に促進される。

ドライバー 旅客数の急増

乗客の間で機内接続に対する需要が高まっているのは、飛行機での移動中に家族や仲間とつながっていたいというような、個人的にも仕事上も必要不可欠なものが原動力となっている乗客の期待の決定的な変化を反映している。この傾向は、急増する航空旅行者数と密接に絡み合っており、航空セクターの急速な拡大と進化する人口動態を浮き彫りにしている。旅行者は、家族や友人との連絡を維持し、ソーシャルメディアに関与し、エンターテイメントをストリーミングし、個人的な事柄を管理するために、機内での接続を求めている。デジタル文化が浸透したことで、機内食や快適な座席など、信頼性の高いWi-Fiや接続ソリューションが不可欠となっている。

社会人はデジタルツールやコミュニケーションプラットフォームに依存しているため、途切れることのない機内接続の必要性が高まっている。出張者は、Eメールへの返信、バーチャルミーティングへの参加、クラウドベースのアプリケーションへのアクセスなど、シームレスなインターネットアクセスを必要としています。航空機での移動中に効率的に仕事をこなせれば、生産性が向上し、移動時間を有効に活用できる。

旅客数の継続的な増加が予測される中、機内接続に対する需要はさらに拡大すると予想される。この分野で優先順位をつけ、革新的な取り組みを行う航空会社は、より充実した顧客体験を提供し、市場シェアと競争優位性の向上につながる可能性がある。

阻害要因 厳しいデータプライバシー規制

厳格なデータ・プライバシー規制と強固なセキュリティ対策の必要性により、航空会社にとって乗客の個人データや財務データの取り扱いは大きな課題となっている。乗客はデータ・プライバシーに関する懸念にますます敏感になっており、リスクを認識すれば、機内販売や広告サービスの利用を思いとどまる可能性がある。航空業界は、複数のOEMやパートナーが同時にネットワークにアクセスする複雑なサプライチェーンの中で運営されている。効果的なアイデンティティ・アクセス管理(IAM)と厳格なサードパーティリスク管理は、この相互接続環境において極めて重要である。

進化する脅威の状況は、時間の経過とともにシステムの脆弱性を増大させ、ロイヤリティ・プログラムは個人を特定できる情報(PII)や財務データの窃盗の魅力的な標的となっている。このような機密情報を保護することが最も重要です。欧州の一般データ保護規則(GDPR)や米国のカリフォルニア州消費者プライバシー法(CCPA)など、グローバルなデータ保護基準の遵守は、国際市場での信頼と法的順守を維持するために不可欠です。

機会: ハードウェア・インフラの技術的進歩

機内エンターテインメントと接続性ハードウェア・インフラの技術的進歩は、特に最先端の4K LEDディスプレイやその他のイノベーションの統合により、著しく進化している。これらの進歩は、家庭用エンターテインメント・システムに匹敵する鮮明で高解像度のビジュアルを提供することで、乗客の体験を向上させる。4K LEDディスプレイへの移行により、航空会社は優れた画質と没入感のある視聴体験を提供できるようになり、現代の消費者の期待に応える機内エンターテインメントを提供できるようになった。改良された衛星システムと機内Wi-Fi機能により、フライト中、堅牢で信頼性の高いインターネットアクセスが確保される。このような進歩は乗客の満足度を高め、競争の激しい市場で航空会社がサービスを差別化することを可能にし、旅行中の接続性とエンターテインメントの質を優先する技術に精通した旅行者を惹きつける。

課題 従来型のインタラクションを好む乗客

旅客は、プライバシーへの懸念や、伝統的な対面式サービスを好むため、機内販売や広告サービスに消極的である。データの安全性や悪用の可能性を懸念し、個人情報の共有やデジタル購入に慎重な旅行者もいる。一部の乗客は、従来の機内サービスによる個人的な信頼性を重視している。航空会社は包括的な市場調査を実施し、顧客の好みを見極め、それに応じて提供するサービスを調整する必要がある。

機内エンターテインメントとコネクティビティ市場のエコシステム

機内エンターテインメントとコネクティビティ市場のエコシステムには、主要なIFEC機器プロバイダーから民間企業、流通業者、サプライヤー、小売業者、航空会社や航空機運航会社のような最終顧客まで、さまざまな利害関係者が関わっている。業界を形成する影響力のある勢力には、投資家、資金提供者、学術研究者、流通業者、サービスプロバイダー、国防調達当局などが含まれる。この複雑に入り組んだ参加者のネットワークが、共同でマーケット・ダイナミクス、イノベーション、戦略的決定を推進します。

機内エンターテインメントとコネクティビティ市場の複雑さと活力を浮き彫りにしています。

機内エンターテインメントとコネクティビティのエコシステム別市場

2024年の機内エンターテインメント&コネクティビティ市場は、提供サービスに基づくエンターテインメント分野が最大シェアを占めると予測

オファリングに基づくと、エンターテインメント分野が2024年に最大の市場シェアを占めると推定される。現代のさまざまなクラスの乗客は機内エンターテインメントに大きな期待を寄せており、映画、テレビ番組、音楽、ゲームなど幅広いジャンルを求めている。こうした期待に応えることは、総合的な旅行体験を高め、顧客満足度を維持するために不可欠である。IFEC技術の進歩により、航空会社はレコメンデーション、多言語オプション、カスタマイズ可能なユーザー・インターフェースを通じて、多様でパーソナライズされたコンテンツを提供することが可能になり、エンターテインメント・セグメントの魅力を大幅に高めることができる。

プラットフォーム別では、ナローボディ航空機セグメントが2024年の機内エンターテインメントおよびコネクティビティ市場をリードすると推定される。

プラットフォームに基づくと、ナローボディ航空機セグメントが最も高い成長が見込まれる。短・中距離路線の増加、特に格安航空会社の拡大により、ナローボディ航空機の需要が高まっており、旅客数の多い地域路線や国内路線で広く使用されている。これらのフライトを利用する乗客もまた、コンテンツやWi-Fiなど、長距離便と同様のIFECサービスを期待している。こうした期待に応えることは、たとえ短距離便であっても、顧客の満足度とロイヤルティを維持するために極めて重要である。

2024年の機内エンターテインメントとコネクティビティ市場は、最終用途別ではOEM分野が大きなシェアを占めると予測される

最終用途別では、OEM分野が高い市場シェアを占めると推定される。航空機の製造工程で統合されたIFECシステムは、最適な設計と機能性を保証し、アフターマーケットでの設置に比べてより優れた性能と信頼性をもたらし、それによって乗客の全体的な体験を向上させる。OEMは、IFECシステムにおける最新技術の進歩の導入と実装を主導し、新しい航空機モデルに最先端のエンターテインメントとコネクティビティ・ソリューションを当初から装備することで、大きな競争優位性を提供している。

機内エンターテインメントとコネクティビティ市場では、2024年に北米市場が最大のシェアを占めると予測されている。

地域別に見ると、機内エンターテインメントとコネクティビティ市場は北米、欧州、アジア太平洋、中東、その他の地域に区分される。北米は、世界的に最も大きく成熟した航空産業の1つを誇っている。北米、特に米国は、世界でも有数の航空輸送量を誇り、国内および国際路線が充実している。この膨大な旅客ベースが、先進的なIFECシステムに対する大きな需要を牽引している。アメリカン航空、デルタ航空、ユナイテッド航空などの大手地域航空会社は、旅客体験の向上に優先的に投資している。これらの大手航空会社は、新しいIFEC技術をいち早く採用し、顧客ロイヤリティの獲得と維持を目指している。

主要企業

機内エンターテインメントとコネクティビティの主要企業には、Panasonic Avionics Corporation(米国)、Thales(フランス)、Anuvu(米国)、Collins Aerospace(米国)、Astronics Corporation(米国)などがあり、市場での存在感を高めている。この調査レポートは、機内エンターテインメントとコネクティビティ市場における様々な業界動向と新たな技術革新を網羅しています。

この調査レポートは、機内エンターテイメントとコネクティビティ市場を提供、プラットフォーム、エンドユース、クラスに基づいて分類しています。

セグメント

サブセグメント

オファリング別

機内エンターテインメント

製品

ポータブル機器

非携帯機器

機内コンテンツ

ストリーミング

保存

機内販売および広告

小売

広告

機内コネクティビティ

ソリューション

有線

ワイヤレス

機内インターネット

Air-to-Ground(セルラーベース)

衛星ベース

ハイブリッド・ベース

プラットフォーム別

ナローボディ機

ワイドボディ機

ビジネスジェット

最終用途別

OEM

アフターマーケット

クラス別

ファーストクラス

ビジネスクラス

プレミアムエコノミークラス

エコノミークラス

地域別

北米

ヨーロッパ

アジア太平洋

中東

その他の地域

2024年3月、パナソニック アビオニクス株式会社はクロアチア航空と、同航空の新型機エアバスA220にWi-Fiサービスを提供する契約を締結した。クロアチア航空のフラッグ・キャリアである同航空は、2027年までに同航空の15機の新型A220にパナソニックアビオニクスのKuバンド衛星接続を搭載することで、初めて機体にWi-Fi機能を装備することを約束した。

エミレーツ航空は2023年11月、ボーイング777X型機にタレスのAVANT Up機内エンターテインメント(IFE)システムを搭載した。納入開始は2025年を予定している。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.3 調査範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 調査対象年

1.4 通貨の考慮

1.5 含有項目と除外項目

1.6 市場関係者

1.7 変化のまとめ

1.8.1 景気後退の影響分析

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次データの内訳

2.2 要因分析

2.2.1 導入

2.2.2 需要側指標

2.2.3 供給側指標

2.3 市場規模の推定と方法論

2.3.1 ボトムアップアプローチ

2.3.2 トップダウンアプローチ

2.4 市場の内訳とデータの三角測量

2.5 景気後退の影響分析

2.6 リスク分析

2.7 リサーチの前提

2.8 制限事項

3 エグゼクティブサマリー

4 プレミアム・インサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

5.3 価格分析

5.3.1 主要プレイヤーの平均販売価格動向(プラットフォーム別

5.3.2 平均販売価格動向(地域別

5.4 バリューチェーン分析

5.5 市場エコシステムマップ

5.5.1 著名企業

5.5.2 民間・中小企業

5.5.3 エンドユーザー

5.6 技術ロードマップ

5.7 機内エンターテインメントとコネクティビティ市場に影響を与える混乱

5.7.1 機内エンターテインメントとコネクティビティのメーカーとサービスプロバイダーの収益シフトと新たな収益ポケット

5.8 貿易分析

5.9 関税と規制の状況

5.9.1 規制機関、政府機関、その他の組織

5.10 ケーススタディ分析

5.11 運用データ

5.12 主要ステークホルダーと購買基準

5.12.1 購入プロセスにおける主要ステークホルダー

5.12.2 購入基準

5.13 2024~2025年の主要会議・イベント

5.14 投資と資金調達のシナリオ

5.15 総所有コスト

5.16 ビジネスモデル

5.17 部品表

6 業界動向

6.1 はじめに

6.2 機内エンターテインメントとコネクティビティ市場の技術動向

6.3 技術分析

6.3.1 主要技術

6.3.2 補完技術

6.3.3 隣接技術

6.4 メガトレンドの影響

6.5 ユースケース分析

6.6 特許分析

7 機内エンターテインメントとコネクティビティ市場、製品別

7.1 導入

7.2 機内エンターテインメント

7.2.1 製品

7.2.1.1 ポータブル機器

7.2.1.2 非携帯機器

7.2.2 機内コンテンツ

7.2.2.1 ストリーミング

7.2.2.2 保存されたもの

7.2.3 機内販売および広告

7.2.3.1 リテール

7.2.3.2 広告

7.3 n-flightコネクティビティ

7.3.1 ソリューション

7.3.1.1 ワイヤード

7.3.1.2 ワイヤレス

7.3.2 機内インターネット

7.3.2.1 空対地(セルラーベース)

7.3.2.2 衛星ベース

7.3.2.3 ハイブリッド・ベース

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 1320