市場概要

救急部情報システムの世界市場規模は、2023年に8,775億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)14.03%で成長すると予測されている。同市場の成長は、データ駆動型技術の利用増加、救急部における患者数の増加、救急部情報システム(EDIS)の採用増加などの要因によるものである。病院の救急部門は、神経学、循環器学、感染症、消化器学、精神医学など、さまざまな病状の治療を行っている。高齢者層における慢性疾患や生命を脅かす疾患の有病率の増加は、最終的に入院につながる。心血管疾患、神経変性疾患、その他の疾患は、高齢者に顕著に多く見られる。

EDISは、救急部門が医療を求める患者の第一の入口となることが多いため、病院環境において重要な役割を果たしている。2022年10月、世界保健機関は、2030年までに世界の6人に1人が60歳以上になると発表した。60歳以上の人口は2020年には10億人に達し、14億人に達すると予測されている。2050年には、世界の60歳以上の人口は倍増し、21億人に達すると予測されている。そのため、高齢者人口の増加と病院でのED入院の増加により、病院救急部内のデータを効率的に管理し、プロセスを合理化する情報システムの需要が高まると予想される。

さらに、データ主導の意思決定をサポートする技術への要求も高まっている。数多くの健康上の課題や変動により、健康保険業界の緊急事態は今後の市場に有望な機会を生み出す。救急部情報システム分野は、これまでの医療技術やデータ収集システムとシームレスに統合されている。これらの方法には、脈拍チェック装置、自動バイタルサイン・モニタリング、心拍追跡などが含まれる。機関のデータベースを利用することには、いくつかの利点がある。これらの利点には、データの共有と信頼性、移植性、拡張性、相互運用性などがあり、これらすべてが市場の成長に寄与している。

パンデミックは、遠隔医療や遠隔モニタリング・ソリューションの採用拡大により市場にプラスの影響を与えており、EDISシステムは多くの場合、医療施設内の感染制御対策と統合され、強化される。さらに、COVID-19パンデミックは、患者数の急激な急増と迅速なトリアージおよび患者管理の必要性により、市場に大きな影響を与えた。EDISシステムは、効率的な患者受け入れ、追跡、ケア調整を促進することで、病院や医療施設がこうした課題に適応する上で重要な役割を果たした。EDISシステムは、COVID-19の検査結果や予防接種記録などの患者データを管理し、医療従事者に正確でタイムリーな情報を提供するのに役立ちました。

用途別では、CPOE(Computerized Physician Order Entry)分野が2023年に38.79%の最大売上シェアで市場を支配した。口頭でのコミュニケーション、紙の処方箋、FAXなどの標準的な医療オーダーがソフトウェアツールに置き換えられ続けていること、火傷、外傷、重篤なケースの増加により緊急処置が必要となっていることなどが要因である。これらの要因がこのセグメントの圧倒的なシェアを支えている。電子処方箋分野は、予測期間中に最も速いCAGRで成長すると予測されている。E-prescribingは患者の安全性を確保し、効率を向上させます。

電子処方箋は、臨床医がアレルギーや薬物相互作用などの患者情報にリアルタイムでアクセスできるようにすることで、投薬ミスを減らすのに役立ちます。電子処方箋はまた、臨床医にプロンプトやチェックリストを提供することで、オーダーが完全かつ正確であることを保証します。e-prescribingの需要は、ヘルスケアの効率と質を向上させるための政府のイニシアティブの高まりによって増加すると予想される。米国政府は病院での電子カルテ(EHR)の使用を義務付けており、e-prescribingはEHRシステムの重要な一部と考えられている。研究と新サービス開発への支出の増加、政府の強力な支援、厳格な規制ガイドラインは、このセグメントの成長を促進する主な要因である。

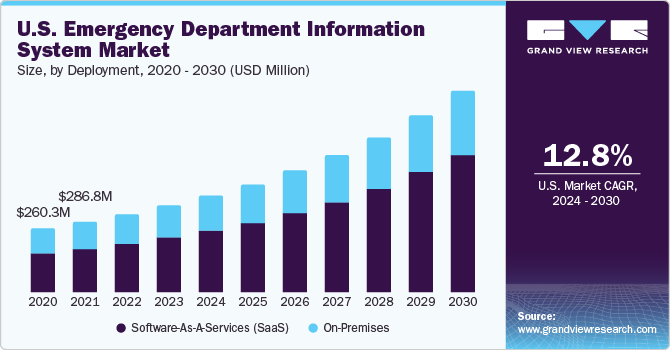

展開に基づき、市場はオンプレミスとSaaS(Software-As-A-Services)に二分される。SaaS(Software-As-A-Services)セグメントは、2023年に62.39%の最大の収益シェアを占め、2024年から2030年にかけて最も速いCAGRで成長すると予測されている。このセグメントの成長は、SaaSシステムが特定の管理スタッフに警告アラートを発しながら、自動的にクライアントやサービスをスケジューリングすることによって専門知識を収集するような機能に起因している。

SaaSソリューションは、コスト効率、拡張性、迅速な実装を提供し、合理化された救急医療管理を求める医療施設にとって実用的な選択肢となっている。アクセシビリティ、自動更新、堅牢なデータ・セキュリティ対策により、効率的で安全な運用が保証される。さらに、SaaSシステムの従量課金モデルと相互運用性は、その普及をさらに後押しし、市場全体の拡大に貢献している。

ソフトウェアの種類別では、Best of Breed(B.O.B.)ソリューションセグメントが2023年に55.64%の最大売上シェアを占めた。このセグメントの成長は、医師の生産性の向上、相互運用性の強化、診断の強化などの要因によるものである。さらに、EHRのような既存の情報システムの存在が、最善のEDISソフトウェアへのシフトを後押ししている。これらのソリューションは、現行システムとの統合が容易で、最小限のトレーニングしか必要とせず、ED内の特定の機能に合わせてカスタマイズされているため、合理的な導入や専門的な作業に適した選択肢となっている。

2024年から2030年までのCAGRは、エンタープライズソリューションセグメントが最も速いと予測されている。慢性疾患を抱える患者の増加や、より複雑な医療処置が、病院が患者の複雑なニーズを管理するのに役立つソリューションの需要を促進している。例えば、2022年1月、AidocはNovant Healthとの提携を発表した。このパートナーシップは、急性疾患の患者の迅速な評価と警告を支援するために設計された7つのFDA認定ソリューションを包含するAidocのAIプラットフォームとの統合を目指しています。オミクロンの変種のリソースの制限、特に、ノバントヘルスは、患者の転帰を強化し、EDでの滞在を短縮するための積極的なステップです。

エンドユーザーに基づき、市場は小規模病院、中規模病院、大規模病院に区分される。中規模病院は、2023年に40.15%と最も高い市場シェアを獲得した。老人人口の増加と平均寿命の改善が、効率改善とコスト削減に役立つ医療サービスへの需要を促進している。これは、ひいてはセグメントの成長を支えるものと予想される。

中規模病院セグメントは、2024年から2030年にかけて最も速いCAGRを記録すると予測されている。成長に対応できる拡張性、既存の医療ITインフラとのシームレスな統合、医療規制への準拠、堅牢なデータ分析機能、臨床意思決定支援ツールがこのセグメントの成長を促進している。

2023年の売上シェアは北米が44.95%で最大。この成長の主な要因には、確立された医療インフラ、大手医療EDISプロバイダーの存在、EDへの患者訪問の大幅な増加などがある。さらに、特に米国のような国では、病院のED内にEHRの導入を義務付ける厳しい規制がEDISに対する大きな需要を生み出している。

一方、アジア太平洋地域は予測期間中に大きなCAGRで成長すると予想されている。この成長の背景には、医療機関の急速な普及と医療業界におけるダイナミックな変革がある。さらに、医療現場におけるIT専門家への依存度の高まりは、大きなビジネスチャンスをもたらし、世界市場の拡大に寄与している。特に、中国は現在EDIS分野で最大の市場シェアを占めており、インドは2024年から2030年にかけてアジア太平洋地域で着実な成長と拡大を示すと予想されている。

主要企業と市場シェアの洞察

EDIS市場は複数の主要企業が存在するため、非常に断片化されている。新製品の発売、パートナーシップ、M&Aは、市場シェアを拡大するために主要企業が行っている主な戦略の一部である。例えば、2022年3月、HeartBeam, Inc.はPhoebe Putney Health Systemと臨床試験契約(CTA)および業務提携契約(BAA)を締結した。このパートナーシップは、ED環境におけるハートビームの心筋梗塞(MI)ソフトウェア製品の有効性を評価することに焦点を当てたパイロット研究を開始することを目的としている。

主な救急部情報システム企業

オラクル(サーナー)

EMIS Group plc.

エピックシステムズ社

Evident Software社

ロジベック

メドホスト

メディカル・インフォメーション・テクノロジー社

メドスフィアシステムズ株式会社

Tシステム社

ベラディグム・エルエルシー

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査に関してGrand View Research社は、世界の救急部情報システム市場レポートをアプリケーション、展開、ソフトウェアタイプ、エンドユーザー、地域に基づいて区分しています:

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

コンピュータ化医師オーダー入力(CPOE)

診療所ドキュメンテーション

患者追跡とトリアージ

電子処方

その他

展開の展望(売上高、百万米ドル、2018年~2030年)

オンプレミス

サービス型ソフトウェア(SaaS)

ソフトウェアタイプの展望(売上高、百万米ドル、2018年~2030年)

エンタープライズソリューション

ベスト・オブ・ブリード(B.O.B.)ソリューション

エンドユーザーの展望(売上高、百万米ドル、2018年~2030年)

小規模病院

中規模病院

大規模病院

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

スウェーデン

ノルウェー

デンマーク

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

MEA

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーション

1.1.1. 用途

1.1.2. 展開

1.1.3. ソフトウェアの種類

1.1.4. エンドユーザー

1.1.5. 地域

1.2. 推定と予測のタイムライン

1.3. 調査方法

1.3.1. 情報調達

1.3.2. 購入データベース

1.3.3. GVR内部データベース

1.3.4. 二次情報源

1.3.5. 一次調査

1.3.6. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.5.1. 数量価格分析

1.6. 二次情報源のリスト

1.7. 略語リスト

1.8. 研究目的

第2章. 要旨

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.2.1. アプリケーション

2.2.2. デプロイメント

2.2.3. ソフトウェアの種類

2.2.4. エンドユーザー

2.2.5. 地域

2.3. 競争環境スナップショット

第3章 市場変数 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 救急部における患者数の増加

3.2.1.2. データ駆動型技術の利用の増加

3.2.1.3. 救急部情報システムの高い普及率

3.2.2. 市場阻害要因分析

3.2.2.1. 救急部門情報システムの初期投資コストの高さ

3.2.2.2. 熟練した医療IT専門家の不足

3.3. 業界分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTLE分析

第4章. 救急部情報システム市場 アプリケーション分析

4.1. 救急部門情報システム市場のアプリケーション動向分析、2023年・2030年

4.2. セグメントダッシュボード

4.3. 救急部情報システム市場の推定と予測、用途別 (USD Million)

4.3.1. コンピュータ化医師オーダー入力(CPOE)

4.3.1.1. コンピュータ化医師オーダー入力(CPOE)市場、2018年~2030年 (百万米ドル)

4.3.2. 診療所ドキュメンテーション

4.3.2.1. 臨床文書化市場、2018年~2030年 (百万米ドル)

4.3.3. 患者追跡とトリアージ

4.3.3.1. 患者追跡&トリアージ市場、2018年~2030年(USD Million)

4.3.4. 電子処方

4.3.4.1. 電子処方箋市場、2018年~2030年(USD Million)

4.3.5. その他

4.3.5.1. その他市場、2018年~2030年(百万米ドル)

第5章 救急部情報システム市場 救急部情報システム市場 展開分析

5.1. 救急部情報システム市場の展開動向分析(2023年・2030年

5.2. セグメントダッシュボード

5.3. 救急部情報システム市場の推計と予測、展開別 (USD Million)

5.3.1. オンプレミス

5.3.1.1. オンプレミス市場、2018年~2030年(USD Million)

5.3.2. サービス型ソフトウェア(SaaS)

5.3.2.1. サービス型ソフトウェア(SaaS)市場、2018年~2030年(百万米ドル)

第6章. 救急部情報システム市場 ソフトウェアタイプ分析

6.1. 救急部情報システム市場のソフトウェアタイプ動向分析、2023年〜2030年

6.2. セグメントダッシュボード

6.3. 救急部情報システム市場の予測:ソフトウェアタイプ別(USD Million)

6.3.1. エンタープライズソリューション

6.3.1.1. エンタープライズソリューション市場、2018年~2030年(USD Million)

6.3.2. ベスト・オブ・ブリード(B.O.B.)ソリューション

6.3.2.1. ベスト・オブ・ブリード(B.O.B.)ソリューション市場、2018年~2030年(USD Million)

第7章. 救急部情報システム市場 エンドユーザー分析

7.1. 救急部情報システム市場のエンドユーザー動向分析(2023年・2030年

7.2. セグメントダッシュボード

7.3. 救急部情報システム市場の予測:エンドユーザー別(USD Million)

7.3.1. 小規模病院

7.3.1.1. 小規模病院市場、2018年~2030年(USD Million)

7.3.2. 中規模病院

7.3.2.1. 中規模病院市場、2018年~2030年(USD Million)

7.3.3. 大規模病院

7.3.3.1. 大規模病院市場、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-151-1