市場概要

世界の輸送管理システム市場規模は2023年に136億1000万米ドルと評価され、2024年から2030年にかけて年平均成長率(CAGR)17.4%で成長すると予測されている。世界の輸送管理システム(TMS)市場を牽引する要因としては、小売業や電子商取引産業の成長、革新的ソリューションの市場導入につながる一貫した技術の進歩、世界各国の二国間貿易関係の強化などが挙げられる。さらに、TMSソリューションは、計画・実行、ルート最適化、出荷追跡など、サプライチェーン業務の手作業を自動化するのに役立つ。そのため、手作業によるミスを減らし、時間を節約し、輸送業務の管理にかかるコストを削減することができる。

輸送管理システムはサプライチェーンにおいて主要な役割を果たし、業務計画から調達、ロジスティクス、ライフサイクル管理まで、プロセスのさまざまな側面に大きな影響を与える。TMSは、効率的な輸送計画とモニタリングに役立つ深い可視性を提供し、顧客体験の向上を促進する。さらに、ダイナミックに拡大するグローバルな貿易環境とトランジットにより、複雑なトランジットオペレーションや貿易政策とコンプライアンスにまつわるプロセスをうまくナビゲートできるTMSシステムが、企業にとって非常に重要になっている。そのため、以下のような要因が市場の成長を促進する狙いとなっている。

近年、新興国の輸送・ロジスティクス業界は、消費者の需要の高まり、新興企業や競合ロジスティクス事業者との競争の激化、顧客の期待の変化などから、大きなプレッシャーを受けている。APAC地域の国々のほとんどの物流企業は、サプライチェーン、車両、資産の代わりに、先進的なIoT技術を活用して在庫をローカライズし、注文を管理している。例えば、オランダに本社を置くロケーション・プラットフォーム・ソリューション・プロバイダーのHere Technologiesは、サプライチェーン、物流、車両管理の現在のトレンドに関する洞察を提供するために「APAC on the Move 2023 Survey」を実施した。この調査では、APACのロジスティクス企業の間で最も可能性の高い投資であるロボット、ドローン、機械学習、人工知能に関する洞察が提供された。調査では、APACの物流企業の45%が、出荷、追跡資産、貨物への手動入力で出荷監視と資産追跡ソリューションを活用していることが分かった。したがって、これらは市場成長を促進すると予想される主な要因である。

AIは、輸送、サプライチェーン、物流を含むいくつかの業界で導入されている。輸送とサプライチェーン管理におけるデータ規模の増大は、より効果的なデータ処理ソリューションの必要性を促進している。そのため、輸送管理システムでは、データをリアルタイムで追跡し、効率を最適化するためにAIを利用するケースが増えている。例えば、輸送部門の複数の企業が、輸送管理にAIを統合して物流資産の損傷を特定するIBMワトソンを利用している。このソリューションはまた、予測分析を通じて輸送経路を最適化し、ネットワークを管理することで、市場成長を促進すると予想される認知的視覚認識機能を活用している。

出荷元と出荷先間の輸送業務における非効率性は、全体的なコストと業務の成功を著しく増大させる可能性がある。同様に、顧客の不満やフラストレーションにつながり、ブランドの評判を落とすこともある。そのため、さまざまな業界がビジネス・プロセスに先進的なTMSソリューションを導入することで、エラーや不一致を最小限に抑え、企業の財務的損失を防ぎ、評判を守ることに取り組んでいる。TMSは、エンドユーザーのROIを向上させ、ビジネス・プロセスに業務効率をもたらす新しい形の最適化ソリューションを提供することを目的としている。また、TMSソリューションの導入は、効率的なルーティング、低コストの輸送手段の選択、より良い調達交渉など、輸送とサプライチェーンのオペレーションをストリーミングし最適化することで、顕著な運賃節約にも役立つ。

同市場の主要企業は、高度なソリューションやサービスを提供するため、新製品の発売、合併・買収、提携など、さまざまな戦略的取り組みを行っている。例えば、2023年5月、BlackBerry Limitedは、輸送管理システムの大手プロバイダーであるMcLeod Softwareとの戦略的提携を発表した。この提携に基づき、インターモーダルコンテナ、シャーシ、トレーラー、機器、鉄道車両向けの革新的な資産追跡・監視ソリューションを提供するブラックベリー・レーダーは、McLeod SoftwareのLoadmasterトラック配車管理システムに直接統合することを目的としており、McLeodの顧客が資産の状況について実用的かつリアルタイムの洞察を得られるようサポートすることを意図している。

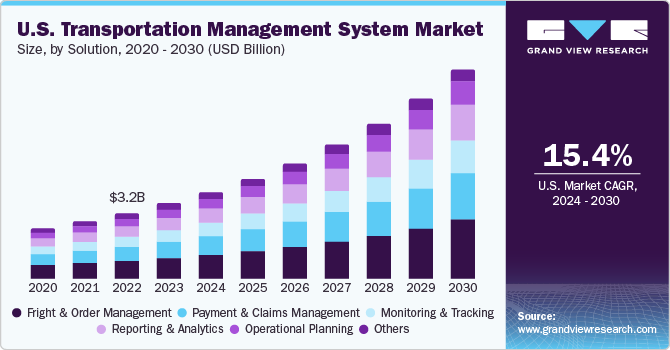

貨物・受注管理セグメントは2023年に25.34%の最大市場シェアを占めた。顧客中心のサービスが拡大する中、顧客の要求に基づき、適切な製品を適切なチャネルを通じて迅速かつ便利に提供するための、よりインテリジェントなソリューションが求められている。企業は、運賃・注文管理プロセスを管理できる高度な輸送管理、ロジスティクス、サプライ・チェーン・ソリューションを求めており、オンボーディングから配送、サポートに至るまでシームレスな顧客体験を確保することで、ビジネスの適応と迅速な拡大を支援している。運賃・注文管理は、企業が注文、在庫の有無、リアルタイムの配送状況、フルフィルメントを推定することを可能にし、競争上の優位性を獲得し、強化された顧客体験を提供することを可能にする。

レポート&アナリティクス分野は、予測期間中に年平均成長率19.3%で成長すると予想される。レポート&アナリティクスTMSは、企業が様々な業務領域にわたる関連データを収集・統合し、ビジネス関連の具体的な洞察を得ることを可能にする。燃料費、運賃、輸送費、税金など、エンド・ツー・エンドの可視性とカスタム・レポートを提供することで、企業はサービス・パフォーマンスを高め、十分な情報に基づいた意思決定を行い、追加費用を削減することができる。このようなことが、このセグメントの市場成長を促進する主な要因となっている。

オンプレミス型セグメントは、2023年に56.85%超の最大市場シェアを占めた。さまざまな製造・流通企業が、安全要件、サーバーへのアクセスのしやすさ、カスタマイズの制御のしやすさなどの理由から、輸送管理システムソリューションのオンプレミス展開モードに大きく依存している。しかし、オンプレミス型に比べてクラウド型は導入コストが低いという利点が認識されるにつれ、エンドユーザーは先進的なクラウドベースの輸送管理を採用するようになると予想される。

クラウドベースのセグメントは、予測期間中にCAGR 18.4%で成長すると予想される。クラウドベースの輸送管理システムは、迅速かつ容易なセットアップ、低い初期コスト、ハードウェア要件への依存度の低減により、近年人気が高まっている。クラウドベースの輸送管理システムは、ベンダー、荷送人、ロジスティクス・プロバイダーにとって、プランニングや最適化の面で大きなメリットがある。生成されるデータ量の増加に伴い、企業はクラウドベースのTMSソリューションに積極的に注目している。クラウドベースのTMSソリューションは、オンプレミスの展開と比較して費用対効果の高い選択肢を提供し、主にライセンス、データストレージ、技術人件費を削減することで、全体的な運用コストを最小限に抑えることができるからだ。

2023年には、道路セグメントが41.76%超の最大市場シェアを占めた。車道は最も一般的な輸送手段の一つであり、他の輸送手段に比べて比較的安価である。さらに、柔軟性があり、どの目的地でも積み下ろしが可能である。しかし、道路輸送には、積載量の制限、警察の多地点チェック、劣悪な道路状況、交通事情など、一定の制約がある。しかし、交通インフラを改善するための新興国における継続的な政府の取り組みにより、道路を通じた物流需要が盛んになると予想され、それゆえ道路セグメントの市場需要に影響を与えている。

鉄道セグメントは予測期間中、年平均成長率18.1%で成長すると予想される。官民パートナーシップ(PPP)を通じた鉄道のアップグレードに対する政府のイニシアチブの高まりは、以下のセグメントにおけるTMSの成長を促進すると予想される。鉄道は、道路よりも少ない輸送時間で貨物を運ぶために、特別な貨車を使って大量の貨物や委託品を輸送することで、貨物取り扱いにおいて重要な役割を果たしている。

製造部門は、2023年に36.25%以上の最大市場シェアを占めた。メキシコやインドなどの国々で製造部門が増加していることから、製造活動に必要な原材料、在庫、その他の資材のアウトソーシングが増加している。さらに、輸出入の増加や国家間の貿易関係が海運サービスの需要を押し上げると予想され、これが最終的に市場成長の原動力となるだろう。例えば、インド政府の「メイク・イン・インディア」構想は、国内製造部門に強い重点を置いており、これが国内市場の成長の引き金となっている。

小売・eコマース分野は、予測期間中に年平均成長率18.8%で成長すると予想される。小売業者は、輸送管理システムをリアルタイムでのデータ管理、保存、分析など幅広い目的で利用している。小売業者の成功は、複数の店舗を通じて顧客へのリーチを広げ、サプライチェーンを効率的に管理して独自の顧客体験を提供することにかかっている。さらに、オンライン小売に対する需要の高まりや、シームレスな顧客体験を提供するための業界内競争の激化により、小売業者は、ワークフローの簡素化、顧客体験の向上、IT運用コストの削減を実現するマルチクラウド管理などの先進技術の導入を進めている。

2023年の世界のTMS市場は、北米が32.44%以上の収益シェアを占めた。北米地域は、貨物の移動や配送のための主要な輸送手段として、車道の導入が急速に進んでいることで知られている。自治体による連結インフラへの支出が増加しているのは、良好で円滑な輸送環境を構築するためである。これは北米TMS市場の成長を促進する重要な要因のひとつである。さらに、IBM Corporation、JDA Software Group Inc.、Manhattan Associates、MercuryGate International Inc.など、さまざまな大手TMSベンダーが存在し、消費者に数多くのソリューションを提供していることも、この地域の市場成長を強化すると予想される。

アジア太平洋地域は、予測期間中に年平均成長率19.9%で成長する見込みです。中国、インド、シンガポール、インドネシアにおける小売業とeコマース産業の台頭は、予測期間中のアジア太平洋地域の市場成長を牽引することを目的としている。さらに、ASEAN経済共同体(AEC)の発足は、地域の経済統合と、地域全体の貿易の成長と発展を促す規制の実施に大きな役割を果たすと予想される。

主要企業・市場シェア

輸送管理システム市場の主要事業者は、合併、提携、買収など、さまざまな戦略的イニシアチブを活用することで、サービスの幅を広げている。例えば、2023年10月、Descartes System Group, Inc.は、フリートコントロールタワー、顧客エンゲージメントプラットフォーム、プロアクティブドライバー安全トレーニング、宅配便の高度最適化、資産追跡など、様々なソリューションの発売を発表した。これらのソリューションは、テレマティクス、ルーティング、モバイル・ソリューションの機能強化に役立つだろう。

輸送管理システムの主要企業

ブルージェイ・ソリューションズ

カーゴベース

セラシス

GoComet

3GTMS

インフォア株式会社

IBM株式会社

JDAソフトウェアグループ

マンハッタン・アソシエイツ

マーキュリーゲート・インターナショナル

オラクル株式会社

SAP SE

デカルト・システム・グループ

トリンブル・トランスポーテーション・エンタープライズ・ソリューションズ社

本レポートでは、2018年から2030年までの地域レベルおよび国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界の輸送管理システム市場をソリューション、展開、輸送形態、エンドユーザー、地域に基づいて区分しています:

ソリューションの展望(売上高、10億米ドル、2018年~2030年)

運行計画

運賃・注文管理

支払・クレーム管理

モニタリング&トラッキング

レポーティングと分析

その他

展開の見通し(売上高、10億米ドル、2018年~2030年)

オンプレミス

クラウド

交通手段の展望(売上高、10億米ドル、2018年~2030年)

道路

鉄道

水路

航空

エンドユーザーの展望(収入、10億米ドル、2018~2030年)

小売・Eコマース

製造業

物流

政府機関

その他

地域別展望(売上高, USD Billion, 2018 – 2030)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 輸送管理システム市場 方法論と範囲

1.1. 手法の区分と範囲

1.2. 情報調達

1.2.1. 購入データベース

1.2.2. GVR社内データベース

1.2.3. 二次情報源と第三者の視点

1.2.4. 一次調査

1.3. 情報分析

1.3.1. データ分析モデル

1.4. 市場形成とデータの可視化

1.5. データの検証と公表

第2章. 輸送管理システム市場 エグゼクティブサマリー

2.1. 輸送管理システム – 市場スナップショット、2018年~2030年

2.2. 輸送管理システム – ソリューションスナップショット、2018年~2030年

2.3. 輸送管理システム – 展開スナップショット、2018年~2030年

2.4. 輸送管理システム – 輸送形態スナップショット、2018年~2030年

2.5. 輸送管理システム – エンドユーザースナップショット、2018年~2030年

2.6. 輸送管理システム – 競争相手別スナップショット

第3章. 輸送管理システム市場 変数、トレンド、スコープ

3.1. 市場の系譜の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因/課題分析

3.3.3. 市場機会分析

3.4. 事業環境分析ツール

3.4.1. ポーターのファイブフォース分析

3.4.2. PEST分析

3.5. COVID-19インパクト分析

第4章. 輸送管理システムソリューションの展望

4.1. 輸送管理システムのソリューション別シェア、2023年および2030年(10億米ドル)

4.2. 運行計画

4.2.1. 市場の推計と予測、2018年~2030年(10億米ドル)

4.3. 貨物・オーダー管理

4.3.1. 市場の予測および予測、2018年~2030年(USD Billion)

4.4. 支払・クレーム管理

4.4.1. 市場の予測および予測、2018年~2030年(USD Billion)

4.5. モニタリングとトラッキング

4.5.1. 市場の推定と予測、2018~2030年(USD Billion)

4.6. レポーティングと分析

4.6.1. 市場の推定と予測、2018年~2030年(USD Billion)

4.7. その他

4.7.1. 市場の推定と予測、2018~2030年(USD Billion)

第5章. 輸送管理システム展開の展望

5.1. 輸送管理システムの展開別シェア、2023年・2030年(10億米ドル)

5.2. クラウド

5.2.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

5.3. オンプレミス

5.3.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

第6章. 輸送管理システムの輸送形態の展望

6.1. 輸送管理システムの輸送手段別シェア、2023年および2030年(10億米ドル)

6.2. 道路

6.2.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

6.3. 鉄道

6.3.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

6.4. 水路

6.4.1. 市場の推定と予測、2018~2030年(USD Billion)

6.5. 航空

6.5.1. 市場の推定と予測、2018年~2030年(USD Billion)

第7章. 輸送管理システムのエンドユーザー展望

7.1. 輸送管理システムのエンドユーザー別シェア、2023年・2030年(10億米ドル)

7.2. 小売・Eコマース

7.2.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

7.3. 製造業

7.3.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

7.4. 物流

7.4.1. 市場規模の推定と予測、2018~2030年(USD Billion)

7.5. 政府機関

7.5.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

7.6. その他

7.6.1. 市場の推定と予測、2018~2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-973-9