市場概要

世界の使い捨て内視鏡市場は、2023年に24億6000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)17.0%で成長すると予測されている。機器関連の感染リスクを排除するための単回使用内視鏡に対する需要の高まりが、世界市場の成長を促進する主な要因である。さらに、低侵襲処置に対する患者の嗜好の高まり、支持的な規制枠組み、先進国における有利な償還政策が、市場成長をさらに促進している。さらに、医療インフラや内視鏡の研究分野を改善するための政府やその他の組織による投資、資金、助成金の増加が、市場に有利な成長機会を生み出している。

COVID-19パンデミックは、病院や外来診療科の受診が減少したため外科手術の件数が減少し、市場に部分的な影響を与えた。また、患者は安全性を重視し、感染の可能性を排除するようになった。しかし、パンデミックの第二段階では、相互汚染の可能性を減らすため、使い捨て医療機器の採用が大幅に増加した。したがって、単回使用内視鏡検査機器の採用が増加し、対象疾患の負担が増加することで、予測期間中の市場需要が満たされると予想される。

患者の受容率が高い、痛みが少ない、費用対効果が高い、合併症の可能性が低いなど、いくつかの利点があるため、低侵襲処置の採用が増加していることが、世界市場の成長に拍車をかけている。例えば、2023年1月時点のNIHによると、米国では外来低侵襲処置の増加傾向がある。さらに、病院、診断センター全体での使い捨て内視鏡の需要の進化、耳鼻咽喉科、気管支鏡検査、歯科処置のためのシングルユース内視鏡デバイスの採用のエスカレートは、予測期間中に成長の勢いを提供すると思われる。

世界市場は高度な技術革新を特徴としており、新しい技術や手法が定期的に開発・導入されている。各社は、診断・治療能力を高めるための先進技術を継続的に導入している。改良されたイメージングや人間工学に基づいたデザインといった先進的な機能が、使い捨て内視鏡の最新モデルを特徴づけている。

Ambu A/S社、Boston Scientific Corporation社、obp Surgical Corporation社、COOPERSURGICAL, INC.社、Olympus Corporation社など、複数の市場プレーヤーがM&A活動を行っている。M&A活動を通じて、これらの企業は地理的範囲を拡大し、新しい地域に参入することができる。

保健当局が課す厳しいガイドラインや基準は、製品開発、製造プロセス、市場参入に影響を与える。これらの規制を遵守することで、使い捨て内視鏡が要求される安全性と性能の基準を満たしていることが保証され、医療従事者やエンドユーザーの信頼が醸成される。このダイナミックな市場で成功を目指す企業にとって、規制情勢を効果的にナビゲートすることは極めて重要である。

非侵襲的イメージング技術や遠隔医療ソリューションの進歩は、従来内視鏡を使って行われてきた特定の診断処置に代わる選択肢を提示している。市場参入企業は、診断方法の進化トレンドに適応し、これらの代替品がもたらす競争環境に対処するために製品の差別化に投資する必要がある。

2023年の世界市場は外来施設が支配的であり、予測期間を通じて有利な成長率を示すと予測されている。内視鏡手術を実施する外来患者施設の増加が、このセグメントの需要を促進する重要な要因である。さらに、外来施設へのアクセスのしやすさ、費用対効果の高いサービスなど、特定の利点が市場拡大を支えている。さらに、医療インフラを強化するための政府の取り組みが、今後数年間の同分野の取り込みを促進すると予測されている。

好意的な償還シナリオ、内視鏡処置を行う病院数の多さ、低侵襲処置に対する病院の嗜好の高さが、病院セグメントの高収益成長の要因となっている。さらに、感染や漏れの可能性を低減するために、病院での単回使用内視鏡の採用が増加していることも、同分野の需要に貢献している。また、使い捨て内視鏡の高感度と相まって、技術的進歩がセグメント拡大に勢いを与えている。

北米は市場全体をリードし、2023年には41.71%の最大収益シェアを占めた。北米内では、米国が最大の市場である。大半のプレーヤーは、まず米国で製品を発売するために米国FDAの認可を求めたからである。さらに、費用対効果の高い単回使用内視鏡に対する意識の高まりや、一人当たりの医療費の高さも、同地域の成長を後押しする要因となっている。さらに、高度な医療インフラ、政府の支援策、最適な治療範囲も北米地域の堅調な成長の要因となっている。

アジア太平洋地域は、予測期間を通じて有利なCAGRを記録すると予測されており、この堅調な成長は、対象疾患の負担が大きいこと、人口が多いことが要因となっている。医療インフラの改善や、APAC地域における医療機器需要の高まりによる市場関係者の投資の増加が、同地域の成長をある程度促進している。さらに、再利用可能な内視鏡から使い捨て内視鏡への移行が進んでいること、疫学的要因が増加していることも、同地域の成長に大きな可能性をもたらしている。

気管支鏡セグメントは2023年に27.9%の最大シェアを占め、予測期間中も安定した成長が見込まれている。このセグメントの最大の収益シェアは、低侵襲気管支鏡検査の高い採用と相まって、呼吸器疾患や肺疾患の有病率が増加しているためである。WHOによると、COPDは世界第3位の死因であり、COPDによる死亡の90%以上は中低所得国で発生している。さらに、単回使用の軟性気管支内視鏡の採用が増加し、使い捨て気管支内視鏡に対する医療従事者の高い嗜好が、セグメントの拡大をさらにエスカレートさせている。さらに、製品承認の高まりも市場成長を支える要因の一つである。例えば、2021年8月、米国FDAはボストン・サイエンティフィックのICUや手術室での使用を目的とした単回使用気管支鏡に510(k)認可を与えた。このデバイスは、複数の気管支鏡処置に非常に適している。

尿管鏡セグメントは、タイプ別セグメントの中で2番目に大きな売上高を占めており、その高い売上高は、高い疾病負担に起因する尿管鏡検査の処置件数の増加に起因している。さらに、サービスコストや洗浄コストが低く、交差汚染の可能性が低いことが、腎結石検出における先進的な尿管鏡の採用に拍車をかけている。さらに、技術的に高度な尿管鏡の強固な製品ポートフォリオが利用可能であることが、市場に有利な成長の可能性を生み出している。例えば、オリンパス株式会社は、結石管理を改善するための幅広い製品群を有している。

IBSや機能性ディスペプシアのような消化器疾患の負担増は、消化器疾患を診断するための内視鏡的処置の採用増と相まって、市場成長を促進すると予想されている。例えば、2021年にGastroenterology誌に掲載された研究によると、世界中で40%以上の人が機能性胃腸障害を患っている。したがって、このような消化器疾患の高い負担は、メーカーが市場に新しい内視鏡デバイスを導入することを後押ししている。例えば、アンブ社は2022年2月に米国FDAからAmbu aScope GastroとAmbu aBox 2を認可されたと発表した。

さらに、市場プレーヤーは、使い捨て関節鏡、使い捨て気管支鏡、使い捨て胃カメラなど、より安全で費用対効果の高い医療機器の開発に投資している。また、いくつかの製品の承認や発売が市場の取り込みをさらに促進している。例えば、2022年11月にIntegrated Endoscopy社は第2世代のNUVIS使い捨て関節鏡を発売した。新しく発売された関節鏡は、関節鏡手術に採用するために開発された初の4K内視鏡である。

さらに、照明と画像処理機能を強化したワイヤレス、軽量、使い捨て内視鏡の導入が市場拡大をさらに後押ししている。例えば、2022年10月、OMNIVISIONとAdaptivEndoは、異なる目的で使用されるシステムを含む、単回使用内視鏡のための柔軟で統一されたプラットフォームを提供するために提携した。このプラットフォームは、改善された臨床インターフェースと強化された画像処理機能を提供する。

主要企業・市場シェア

主要企業は、新製品開発、M&A、提携などの戦略を採用し、市場シェアの拡大を図っている。Ambu A/S、Boston Scientific Corporation、obp Surgical Corporation、COOPERSURGICAL, INC.などの市場参入企業は、新規内視鏡の開発に積極的に取り組んでいる。例えば、2020年5月、Ambu A/S社は、内視鏡と一緒に使用する「Ambu aView 2 Advance display」ユニットを米国と欧州で発売する計画を発表した。

使い捨て内視鏡の主要企業

Ambu A/S

ボストン・サイエンティフィック社

オブプ・サージカル・コーポレーション

クーパーサージカル社

フレキシケアメディカルリミテッド

ウェルチ・アリン(ヒルロム)

HOYA株式会社

カールストルツ

オリンパス株式会社

OTUメディカル

2023年11月、Omnivisionは、カメラコントロールユニット/ハンドヘルドタブレットコンソールに固定された使い捨て/再利用可能な内視鏡の両方に対応するOVMed OH0131イメージシグナルプロセッサを発売しました。この革新的なISPは、オムニビジョンの医療用イメージセンサ全製品と互換性があり、最大2メガピクセルの解像度をサポートします。これらのセンサーには、OCHSA、OCH2B、OCHTA、OCHFA、OVM6946 イメージャーが含まれます。

2023年9月、Scivita Medicalは、単回使用向けに設計された気管支鏡と、フルHD可視化を特徴とする内視鏡画像処理装置で構成されるSingle Broncho Videoscopeソリューションを発表した。この完全なソリューションは、呼吸器外科医の多様な臨床要件に対応し、診断および治療手技を強化するための高度なツールを提供する。

本レポートでは、2016年から2030年までの収益成長を予測し、各サブセグメントの最新動向の分析を提供している。この調査レポートは、世界の使い捨て内視鏡市場をタイプ、最終用途、地域別に分類しています。

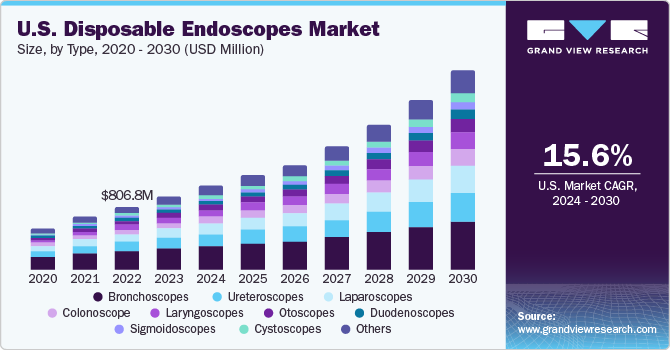

タイプの展望(売上高、百万米ドル、2016年~2030年)

腹腔鏡

関節鏡

尿管鏡

膀胱鏡

婦人科内視鏡

神経内視鏡

気管支鏡

子宮鏡

喉頭鏡

耳鏡

S状結腸鏡

十二指腸内視鏡

鼻咽頭鏡

鼻鏡

大腸内視鏡

最終用途の展望(売上高、百万米ドル、2016年~2030年)

病院

外来患者施設

地域別展望(収益、百万米ドル、2016年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

ノルウェー

スウェーデン

アジア太平洋

日本

中国

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 使い捨て内視鏡市場 方法論と範囲

1.1. 市場区分と範囲

1.1.1. セグメント範囲

1.1.2. 地域範囲

1.1.3. 推定と予測のタイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析

1.6.1.1. アプローチ 商品フローアプローチ

1.7. 研究の前提

1.8. 二次資料リスト

1.9. 略語一覧

1.10. 目的

1.10.1. 目標1

1.10.2. 目標2

1.10.3. 目標3

1.10.4. 目標4

第2章. 使い捨て内視鏡市場 エグゼクティブサマリー

2.1. 市場の展望

2.2. 競合の洞察

第3章. 薬物送達デバイス市場 変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 対象疾患の発生率の増加

3.2.1.2. 技術の進歩

3.2.1.3. 使い捨て内視鏡の使用の増加

3.2.1.4. 低侵襲手技の増加傾向

3.2.2. 市場阻害要因分析

3.2.2.1. 熟練した専門家の不足

3.2.2.2. 製品のリコールと故障

3.3. 普及と成長の見通しマッピング

3.4. 機械式人工呼吸器 市場分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.2. PESTEL分析

3.5. 規制の枠組み

第4章. 使い捨て内視鏡市場のタイプ別セグメント分析

4.1. 定義と範囲

4.2. タイプ別市場シェア分析、2023年・2030年

4.3. セグメントダッシュボード

4.4. 使い捨て内視鏡の世界市場、タイプ別、2016〜2030年

4.5. 市場規模・予測およびトレンド分析、2016〜2030年

4.5.1. 腹腔鏡

4.5.1.1. 腹腔鏡市場の推定と予測、2016年〜2030年 (百万米ドル)

4.5.2. 関節鏡

4.5.2.1. 関節鏡市場の推定と予測、2016年~2030年 (百万米ドル)

4.5.3. 尿管鏡

4.5.3.1. 尿管鏡市場の2016年~2030年の推定と予測 (百万米ドル)

4.5.4. 膀胱鏡

4.5.4.1. 膀胱鏡市場の推定と予測、2016年~2030年 (百万米ドル)

4.5.5. 婦人科内視鏡

4.5.5.1. 婦人科内視鏡市場の推定と予測、2016~2030年 (百万米ドル)

4.5.6. 神経内視鏡

4.5.6.1. 神経内視鏡市場の推定と予測、2016~2030年 (百万米ドル)

4.5.7. 気管支鏡

4.5.7.1. 気管支鏡市場の推定と予測、2016年~2030年 (百万米ドル)

4.5.8. ヒステロスコープ

4.5.8.1. ヒステロスコープの2016~2030年市場の推定と予測 (百万米ドル)

4.5.9. 喉頭鏡

4.5.9.1. 喉頭鏡市場の2016年~2030年の推定と予測 (百万米ドル)

4.5.10. 耳鏡

4.5.10.1. 気管支鏡市場の推定と予測、2016 – 2030 (USD Million)

4.5.11. S状結腸鏡

4.5.11.1. S状結腸鏡市場の2016年~2030年の推定と予測 (百万米ドル)

4.5.12. 十二指腸内視鏡

4.5.12.1. 十二指腸内視鏡市場の推定と予測、2016年~2030年 (百万米ドル)

4.5.13. 経鼻咽頭鏡

4.5.13.1. 経鼻咽頭鏡市場の2016年~2030年の推定と予測 (百万米ドル)

4.5.14. 鼻鏡

4.5.14.1. 鼻鏡市場の推定と予測、2016年~2030年 (百万米ドル)

4.5.15. 大腸内視鏡

4.5.15.1. 大腸内視鏡市場の推定と予測、2016年~2030年 (百万米ドル)

第5章 使い捨て内視鏡市場 使い捨て内視鏡市場セグメント分析、最終用途別、2016年〜2030年(USD Million)

5.1. 定義と範囲

5.2. フェーズ間市場シェア分析、2023年・2030年

5.3. セグメントダッシュボード

5.4. 使い捨て内視鏡の世界市場、用途別、2016〜2030年

5.5. 市場規模・予測およびトレンド分析、2016〜2030年

5.5.1. 外来患者施設

5.5.1.1. 外来患者施設市場の推定と予測、2016年〜2030年 (百万米ドル)

5.5.2. 病院

5.5.2.1. 病院市場の推定と予測、2016年~2030年(USD Million)

第6章 使い捨て内視鏡市場 使い捨て内視鏡市場セグメント分析、地域別、2016年~2030年(USD Million)

6.1. 定義と範囲

6.2. 地域別市場シェア分析、2023年および2030年

6.3. 地域市場ダッシュボード

6.4. 地域別市場スナップショット

6.5. SWOT分析

6.5.1. 北米

6.5.2. 欧州

6.5.3. アジア太平洋

6.5.4. ラテンアメリカ

6.5.5. 中東・アフリカ

6.6. 市場規模・予測、収益、動向分析、2023~2030年

6.6.1. 北米

6.6.1.1. 北米の使い捨て内視鏡市場の推定と予測、2016年~2030年 (百万米ドル)

6.6.1.2. 米国

6.6.1.2.1. 主要国のダイナミクス

6.6.1.2.2. 競争シナリオ

6.6.1.2.3. 規制の枠組み

6.6.1.2.4. 償還シナリオ

6.6.1.2.5. 米国市場の推定と予測、2016年~2030年(百万米ドル)

6.6.1.3. カナダ

6.6.1.3.1. 主要国の動態

6.6.1.3.2. 競争シナリオ

6.6.1.3.3. 規制の枠組み

6.6.1.3.4. 償還シナリオ

6.6.1.3.5. カナダ市場の推定と予測、2016年~2030年(百万米ドル)

6.6.2. 欧州

6.6.2.1. 欧州の使い捨て内視鏡市場の推定と予測、2016~2030年 (百万米ドル)

6.6.2.2. 英国

6.6.2.2.1. 主要国のダイナミクス

6.6.2.2.2. 競争シナリオ

6.6.2.2.3. 規制の枠組み

6.6.2.2.4. 償還シナリオ

6.6.2.2.5. 英国市場の推定と予測、2016年~2030年(百万米ドル)

6.6.2.3. ドイツ

6.6.2.3.1. 主要国の動向

6.6.2.3.2. 競争シナリオ

6.6.2.3.3. 規制の枠組み

6.6.2.3.4. 償還シナリオ

6.6.2.3.5. ドイツ市場の推定と予測、2016年~2030年(百万米ドル)

6.6.2.4. スペイン

6.6.2.4.1. 主要国のダイナミクス

6.6.2.4.2. 競争シナリオ

6.6.2.4.3. 規制の枠組み

6.6.2.4.4. 償還シナリオ

6.6.2.4.5. スペイン市場の推定と予測、2016年~2030年 (百万米ドル)

6.6.2.5. フランス

6.6.2.5.1. 主要国の動向

6.6.2.5.2. 競争シナリオ

6.6.2.5.3. 規制の枠組み

6.6.2.5.4. 償還シナリオ

6.6.2.5.5. フランス市場の推定と予測、2016年~2030年 (百万米ドル)

6.6.2.6. イタリア

6.6.2.6.1. 主要国の動向

6.6.2.6.2. 競争シナリオ

6.6.2.6.3. 規制の枠組み

6.6.2.6.4. 償還シナリオ

6.6.2.6.5. イタリア市場の推定と予測、2016年~2030年(百万米ドル)

6.6.2.7. デンマーク

6.6.2.7.1. 主要国の市場動向

6.6.2.7.2. 競争シナリオ

6.6.2.7.3. 規制の枠組み

6.6.2.7.4. 償還シナリオ

6.6.2.7.5. デンマーク市場の推定と予測, 2016 – 2030 (USD Million)

6.6.2.8. ノルウェー

6.6.2.8.1. 主要国の動向

6.6.2.8.2. 競争シナリオ

6.6.2.8.3. 規制の枠組み

6.6.2.8.4. 償還シナリオ

6.6.2.8.5. ノルウェー市場の推定と予測, 2016 – 2030 (USD Million)

6.6.2.9. スウェーデン

6.6.2.9.1. 主要国の動向

6.6.2.9.2. 競争シナリオ

6.6.2.9.3. 規制の枠組み

6.6.2.9.4. 償還シナリオ

6.6.2.9.5. スウェーデン市場の推定と予測, 2016 – 2030 (USD Million)

6.6.3. アジア太平洋地域

6.6.3.1. アジア太平洋地域の使い捨て内視鏡市場の推定と予測、2016~2030年 (百万米ドル)

6.6.3.2. 日本

6.6.3.2.1. 主要国のダイナミクス

6.6.3.2.2. 競争シナリオ

6.6.3.2.3. 規制の枠組み

6.6.3.2.4. 償還シナリオ

6.6.3.2.5. 日本市場の推定と予測、2016年~2030年(百万米ドル)

6.6.3.3. 中国

6.6.3.3.1. 主要国の動態

6.6.3.3.2. 競争シナリオ

6.6.3.3.3. 規制の枠組み

6.6.3.3.4. 償還シナリオ

6.6.3.3.5. 中国市場の推定と予測、2016年~2030年(百万米ドル)

6.6.3.4. インド

6.6.3.4.1. 主要国のダイナミクス

6.6.3.4.2. 競争シナリオ

6.6.3.4.3. 規制の枠組み

6.6.3.4.4. 償還シナリオ

6.6.3.4.5. インド市場の推定と予測、2016年~2030年(百万米ドル)

6.6.3.5. 韓国

6.6.3.5.1. 主要国の動向

6.6.3.5.2. 競争シナリオ

6.6.3.5.3. 規制の枠組み

6.6.3.5.4. 償還シナリオ

6.6.3.5.5. 韓国市場の予測および予測、2016年~2030年 (百万米ドル)

6.6.3.6. オーストラリア

6.6.3.6.1. 主要国の動向

6.6.3.6.2. 競争シナリオ

6.6.3.6.3. 規制の枠組み

6.6.3.6.4. 償還シナリオ

6.6.3.6.5. オーストラリア市場の推定と予測、2016年~2030年(百万米ドル)

6.6.3.7. タイ

6.6.3.7.1. 主要国の動向

6.6.3.7.2. 競争シナリオ

6.6.3.7.3. 規制の枠組み

6.6.3.7.4. 償還シナリオ

6.6.3.7.5. タイ市場の推定と予測、2016年~2030年 (百万米ドル)

6.6.4. ラテンアメリカ

6.6.4.1. 中南米の使い捨て内視鏡市場の推定と予測、2016~2030年 (百万米ドル)

6.6.4.2. ブラジル

6.6.4.2.1. 主要国のダイナミクス

6.6.4.2.2. 競争シナリオ

6.6.4.2.3. 規制の枠組み

6.6.4.2.4. 償還シナリオ

6.6.4.2.5. ブラジル市場の推定と予測、2016年~2030年 (百万米ドル)

6.6.4.3. メキシコ

6.6.4.3.1. 主要国の市場動向

6.6.4.3.2. 競争シナリオ

6.6.4.3.3. 規制の枠組み

6.6.4.3.4. 償還シナリオ

6.6.4.3.5. メキシコ市場の推定と予測, 2016 – 2030 (USD Million)

6.6.4.4. アルゼンチン

6.6.4.4.1. 主要国の市場動向

6.6.4.4.2. 競争シナリオ

6.6.4.4.3. 規制の枠組み

6.6.4.4.4. 償還シナリオ

6.6.4.4.5. アルゼンチン市場の推定と予測, 2016 – 2030 (USD Million)

6.6.5. 中東・アフリカ

6.6.5.1. MEAの使い捨て内視鏡市場の推定と予測、2016~2030年 (百万米ドル)

6.6.5.2. 南アフリカ

6.6.5.2.1. 主要国の動向

6.6.5.2.2. 競争シナリオ

6.6.5.2.3. 規制の枠組み

6.6.5.2.4. 償還シナリオ

6.6.5.2.5. 南アフリカ市場の推定と予測、2016年~2030年(百万米ドル)

6.6.5.3. サウジアラビア

6.6.5.3.1. 主要国の市場動向

6.6.5.3.2. 競争シナリオ

6.6.5.3.3. 規制の枠組み

6.6.5.3.4. 償還シナリオ

6.6.5.3.5. サウジアラビアの市場予測および予測、2016年~2030年 (百万米ドル)

6.6.5.4. アラブ首長国連邦

6.6.5.4.1. 主要国の市場動向

6.6.5.4.2. 競争シナリオ

6.6.5.4.3. 規制の枠組み

6.6.5.4.4. 償還シナリオ

6.6.5.4.5. UAE市場の推定と予測、2016年~2030年(百万米ドル)

第7章 使い捨て内視鏡市場 使い捨て内視鏡市場 – 競争分析

7.1. 主要市場参入企業による最近の動向と影響分析

7.1.1. ヒートマップ分析

7.1.2. 主要取引と戦略的提携分析

7.2. 企業の分類

7.2.1. イノベーター

7.2.2. 市場の貸し手

7.3. ベンダー・ランドスケープ

7.3.1. 主要代理店およびチャネルパートナーのリスト

7.3.2. 主要顧客

7.4. 上場企業

7.4.1. 競合ダッシュボード分析

7.4.1.1. 市場の差別化要因

7.5. 民間企業

7.5.1. 主要新興企業リスト

7.6. 企業プロフィール

7.6.1. アンブ社

7.6.1.1. 会社概要

7.6.1.2. 業績

7.6.1.3. 製品ベンチマーク

7.6.1.4. 戦略的イニシアティブ

7.6.2. ボストン・サイエンティフィック社

7.6.2.1. 会社概要

7.6.2.2. 業績

7.6.2.3. 製品ベンチマーク

7.6.2.4. 戦略的イニシアティブ

7.6.3. OBPサージカルコーポレーション

7.6.3.1. 会社概要

7.6.3.2. 業績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 戦略的イニシアティブ

7.6.4. クーパーサージカル社

7.6.4.1. 会社概要

7.6.4.2. 業績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 戦略的イニシアティブ

7.6.5. フレキシケア・メディカル・リミテッド

7.6.5.1. 会社概要

7.6.5.2. 業績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 戦略的イニシアティブ

7.6.6. ウェルチ・アリン(ヒルロム)

7.6.6.1. 会社概要

7.6.6.2. 業績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 戦略的イニシアティブ

7.6.7. HOYA株式会社

7.6.7.1. 会社概要

7.6.7.2. 業績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 戦略的イニシアティブ

7.6.8. カール・ストルツ

7.6.8.1. 会社概要

7.6.8.2. 業績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 戦略的イニシアティブ

7.6.9. オリンパス株式会社

7.6.9.1. 会社概要

7.6.9.2. 業績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 戦略的イニシアティブ

7.6.10. OTUメディカル

7.6.10.1. 会社概要

7.6.10.2. 業績

7.6.10.3. 製品ベンチマーク

7.6.10.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-638-7