| 世界の金属鋳造市場は、2023年に1650億米ドルに達し、2032年までに3149億米ドルに成長することが予測されています。この成長は、自動車や航空宇宙産業からの需要増加、技術の進化、リサイクル金属の利用促進、建設・インフラプロジェクトの拡大、防衛分野への投資増加などが要因です。 市場の成長は、自動車や航空宇宙産業における高品質な金属部品への需要や鋳造技術の進歩によって支えられています。特に、軽量かつ高強度の金属鋳物への需要が高まり、自動化やデジタル化が生産効率を向上させています。アジア太平洋地域が市場をリードしており、製造基盤の拡大とインフラ投資が成長を後押ししています。 市場は、砂型鋳造や重力鋳造、高圧ダイカストなどのプロセス別に分類されており、砂型鋳造が最大のシェアを占めています。材料別では、鋳鉄が最も多く使用され、アルミニウムや鋼も重要な位置を占めています。また、自動車や建設、航空宇宙といった最終用途別にも分類されており、自動車分野が最大のセグメントです。 自動車産業では、軽量で耐久性のある部品が求められ、特に電気自動車の普及が新たな需要を生んでいます。リサイクル金属の利用も進み、環境への配慮が市場の成長を加速させています。建設分野でも鋳物が広く利用されており、インフラプロジェクトの拡大が市場を支えています。 競争環境では、主要企業が生産能力の拡大や技術革新に取り組んでおり、合併や提携を通じて市場での地位を強化しています。市場全体は、原材料費の変動や環境規制といった課題に直面していますが、環境に優しい鋳造方法の開発や新たな市場の開拓が新たな機会を生み出しています。 このように、金属鋳造市場は多様な要因によって成長を遂げており、今後も持続的な発展が期待されます。 |

市場規模

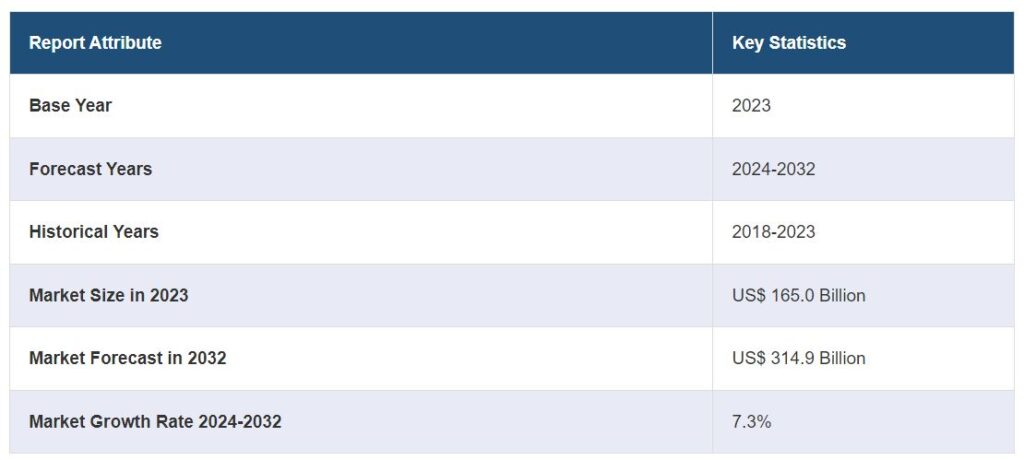

世界の金属鋳造市場規模は2023年に1650億米ドルに達しました。今後、IMARC Groupは、2024年から2032年にかけて7.3%の成長率(CAGR)を示し、2032年までに3,149億米ドルに達すると予測しています。自動車産業や航空宇宙産業からの需要増加、急速な技術進歩、リサイクル金属使用への急激なシフト、建設・インフラプロジェクトの拡大、防衛・軍事分野への投資増加などが市場の力強い成長を牽引しています。

金属鋳造市場の分析

市場の成長と規模 同市場は、自動車、航空宇宙、建設産業における製品用途の増加に牽引され、安定した成長を遂げています。また、高品質で精密な金属部品に対する需要の高まりや、鋳造技術の継続的な進歩も市場成長を後押ししています。

主な市場促進要因: 市場成長に影響を与える主な要因としては、複雑で耐久性のある金属部品を必要とする自動車産業や航空宇宙産業の急成長が挙げられます。これに加え、金属鋳造プロセスにおける急速な技術進歩やリサイクル材料の利用拡大も市場成長に大きく寄与しています。

主な市場動向: 主な市場動向は、特に自動車および航空宇宙分野において、燃費効率を高めるために軽量かつ高強度な金属鋳物への急激なシフトを伴うものです。さらに、生産効率と製品品質を向上させるための鋳造プロセスの自動化とデジタル化の高まりが、市場の成長を後押ししています。

地理的動向: アジア太平洋地域が市場をリードしているのは、製造基盤の拡大、インフラと自動車部門の成長によるものです。その他の地域も、高度な技術力と堅調な産業部門に後押しされ、著しい成長を示しています。

競争環境: 同市場の特徴は、生産能力の拡大と鋳造技術の革新に注力する複数の主要企業が存在することです。さらに、各社は技術的な専門知識と市場リーチを強化するために、合併、買収、提携を行っています。

課題と機会: 市場は、原材料コストの変動や厳しい環境規制の実施など、さまざまな課題に直面しています。しかし、環境に優しい鋳造方法の急速な革新と新市場と用途の開拓が、市場成長の新たな機会を生み出しています。

金属鋳物市場の動向

自動車および航空宇宙産業における需要の増加

自動車産業と航空宇宙産業における金属鋳物の利用の増加は、市場成長を促進する主な要因です。これに伴い、安全基準や燃費要求の高まりにより、軽量で強度があり耐久性のある部品への需要が高まっていることが、市場成長を促進しています。さらに、自動車や航空機のさまざまな部品の製造に不可欠な複雑な形状やサイズの製造を可能にする金属鋳造が広く採用されていることも、市場の成長を後押ししています。これとともに、高度な金属鋳造技術と材料の必要性を促す技術革新と効率性への注目の高まりが、市場の成長を支えています。これに加えて、環境に優しく効率的な輸送方法へのシフトが進んでおり、電気自動車(EV)の開発に金属鋳物を使用することが奨励されていることも、市場の成長を後押ししています。

急速な技術進歩

インベストメント鋳造、金型鋳造、砂型鋳造など、鋳造方法の技術改良が進み、最終製品の品質と効率が向上していることが、市場の成長を後押ししています。さらに、精度を高め無駄を省くコンピュータ支援設計(CAD)やコンピュータ支援製造(CAM)の進歩が、市場の成長を後押ししています。また、3次元(3D)プリンティングの導入により、従来の鋳造法では困難であった複雑な形状の作成が可能になったことも、市場成長の原動力になると予想されます。さらに、鋳造製品の性能を高める新しい合金や処理を導入する材料科学の急速な発展も、成長を促進する要因として作用しています。

リサイクル金属の使用の増加

環境問題への関心の高まりと原材料費の高騰は、鋳造産業におけるリサイクル金属の使用の増加につながり、市場成長を促進しています。これとともに、天然資源を保護し、製造プロセスの二酸化炭素排出量を削減する上でリサイクル金属を利用することの重要性に対する認識の高まりが、市場成長の推進力となっています。さらに、持続可能な製品に対する消費者の嗜好の高まりが、メーカーにリサイクル金属やアルミニウムの採用を促していることも、市場成長に好影響を与えています。さらに、リサイクル材料を使用することによる費用対効果の向上により、メーカーは原材料価格の変動を避けることができるため、市場成長の起爆剤となっています。

建設およびインフラプロジェクトにおける広範な拡大

建設・インフラ分野での金属鋳物の利用拡大が市場成長を刺激しています。これに伴い、住宅、商業、工業インフラの開発が金属鋳造部品の需要を促進し、市場成長を促進しています。これとともに、耐久性と強度を必要とする構造部品、備品、付属品の作成における製品利用の増加が、市場成長を後押ししています。さらに、改修プロジェクトや既存の構造物のメンテナンスにおける金属鋳物の用途が拡大していることも、市場の成長を強化しています。これに加えて、橋梁、トンネル、公共交通システムなどのインフラプロジェクトに対する政府や民間部門による投資の高まりが、特殊な金属鋳造ソリューションの必要性を促し、市場の成長を促進しています。

防衛・軍事分野への投資の増加

高品質、耐久性、信頼性の高い部品を求めて、防衛・軍事分野での金属鋳物の採用が増加していることが、市場の成長を後押ししています。これとともに、高度な金属鋳造技術の使用を必要とする車両、航空機、武器、防護具などの防衛・軍事機器への投資が増加していることも、市場成長に弾みをつけています。これに加えて、世界的な地政学的緊張の高まりが、効率的で耐久性のある軍事装備の需要を促していることも、市場の成長を支えています。これに加えて、軍事用途の厳しい要件を満たすために、大型で複雑かつ堅牢な部品を生産する防衛部門の能力が高まっていることも、市場成長にプラスの影響を与えています。さらに、より高度で効率的な軍用装備を生み出すための研究開発(R&D)が進んでいることも、市場成長に新たな道を開いています。

金属鋳造産業のセグメンテーション

IMARC Groupは、2024年から2032年までの世界レベルおよび地域レベルの予測とともに、市場の各セグメントにおける主要動向の分析を提供しています。当レポートでは、市場をプロセス、材料タイプ、最終用途、部品、車両タイプ、電気・ハイブリッドタイプ、用途に基づいて分類しています。

プロセス別内訳

金属鋳造市場

砂型鋳造

重力鋳造

高圧ダイカスト(HPDC)

低圧ダイカスト (LPDC)

その他

市場シェアの大半を占める砂型鋳造

本レポートでは、プロセス別に市場を詳細に分類・分析しています。これには砂型鋳造、重力鋳造、高圧ダイカスト(HPDC)、低圧ダイカスト(LPDC)、その他が含まれます。報告書によると、砂型鋳造が最大のセグメントを占めています。

砂型鋳造は、その汎用性、費用対効果、大型部品の生産能力により、市場で最大のセグメントを占めています。砂型鋳造は、砂から鋳型を作成し、溶融金属を多様な形状に鋳造します。砂型鋳造は、様々な金属への適応性と簡便さで知られており、特注品や少量生産品に人気のある方法です。また、溶融温度の高い金属を扱うことができ、鋳型の設計変更も容易です。さらに、鋳造工程で使用される砂はリサイクルできるため、環境にやさしく、コスト効率の高い選択肢となります。

重力鋳造とは、溶けた金属を重力を利用して鋳型に流し込むプロセスを指します。寸法精度と表面仕上げの良い高品質の部品を製造することで知られています。重力鋳造は、アルミニウムや銅などの非鉄金属に利用されます。自動車部品や装飾品など、幅広い用途に適しています。

高圧ダイカスト(HPDC)は、主に中小サイズの部品の大量生産に使用される高効率プロセスです。溶融した金属を金型のキャビティに高圧で注入するため、寸法精度が高く、表面が滑らかな部品が得られます。この方法は、特に自動車産業や家電産業における部品の大量生産に最適です。

低圧ダイカスト(LPDC)は、溶融金属を低圧で金型に押し込む方法を指します。アルミニウム合金やマグネシウム合金に適しており、自動車用ホイールやギアハウジングなど、優れた機械的特性と良好な表面仕上げが要求される部品の製造に使用されています。

材料の種類別内訳

鋳鉄

アルミニウム

鋼

亜鉛

マグネシウム

その他

鋳鉄が業界最大シェア

本レポートでは、材料タイプに基づく市場の詳細な分類と分析も行っています。これには鋳鉄、アルミニウム、スチール、亜鉛、マグネシウム、その他が含まれます。報告書によると、鋳鉄が最大の市場シェアを占めています。

鋳鉄は、その優れた耐久性、鋳造性、費用対効果により、最大のセグメントを占めています。鋳鉄は高強度、耐摩耗性、振動吸収性に優れているため、自動車、機械、建設などの産業で広く使用されています。鋳鉄には、ねずみ鋳鉄、ダクタイル鋳鉄、可鍛鋳鉄などさまざまな形状があり、それぞれ用途に応じた独自の特性を備えています。さらに、強度、耐久性、機械加工性の望ましいブレンドを提供する圧縮黒鉛鋳鉄(CGI)のような高度な鋳鉄タイプの開発は、高性能アプリケーションの新たな道を開いています。

アルミニウムは、その軽量性、耐食性、高い導電性が評価されています。自動車および航空宇宙産業では、エンジン部品、ギアボックス、航空機フレームなど、優れた強度対重量比を必要とする部品に広く使用されています。アルミニウム鋳造は、その軽量性から家電製品や家庭用品にも普及しています。

スチールは、高い強度、靭性、耐衝撃性、耐摩耗性を必要とする用途に利用されます。ギヤ、鍛造プレス、タービンホイールなどの部品が生産される重機械、輸送、エネルギーなどの要求の厳しい分野に対応しています。さらに、鋼は高い応力に耐えることができ、合金元素の面でも汎用性があるため、重荷重用途に好まれる材料です。

亜鉛は優れた延性、衝撃強度、寸法安定性で有名です。自動車、家電、ハードウェア産業で使用される複雑で精密な部品の製造に最適です。融点が低いため、ダイカスト工程での金型寿命が長く、大量生産に適した費用対効果の高い材料です。

マグネシウムは非常に軽く、強度重量比が高いことで知られています。軽量化が重要な自動車や航空宇宙分野で利用されています。マグネシウム鋳物は、エネルギー効率と性能のために産業界がより軽い材料を求めているため、自動車のシート、ギアボックス、航空宇宙構造などの部品に見られます。

最終用途別の内訳

自動車および輸送

設備・機械

建築・建設

航空宇宙および軍事

その他

自動車と輸送が市場の主要セグメント

当レポートでは、最終用途に基づく市場の詳細な分類と分析を行っています。これには、自動車・輸送、機器・機械、建築・建設、航空宇宙・軍事、その他が含まれます。同レポートによると、自動車・輸送分野が最大のセグメントを占めています。

自動車および輸送分野は、エンジン部品、トランスミッション部品、サスペンションシステム、各種ハウジングおよびサポートなど、自動車における鋳造金属部品の広範な利用によって、市場最大のセグメントを占めています。さらに、自動車産業がより低燃費で軽量な自動車へと進化したことで、高度な金属鋳造技術、特にアルミニウムとマグネシウムの鋳造に対する需要がさらに高まっています。さらに、電気自動車(EV)の生産台数の増加により、従来の内燃エンジンとは異なる部品要件へのシフトが促されていることも、市場の成長を後押ししています。

金属鋳物は、農業や重工業などさまざまな産業で使用される機器や機械の製造に広く採用されています。機器や機械には、ハウジング、ギヤ、大型フレームなど、厳しい使用条件に耐えられる高強度で耐久性のある部品が求められます。

建築・建設業界では、パイプ、マンホールの蓋、フレーム、装飾要素など、さまざまな構造部品、固定具、付属品の製造に金属鋳物を利用しています。金属鋳物が提供する耐久性と強度は、建設プロジェクトの安全性と長寿命を確保する上で非常に重要です。

航空宇宙および軍事分野では、関連する用途の重要な性質を考慮して、金属鋳物に対して最高の品質基準が要求されます。金属鋳物は、航空機のエンジン部品、着陸装置、構造部品に使用されます。同様に、軍事分野では装甲車部品、武器、その他の防衛関連ハードウェアの製造に欠かせません。

自動車・輸送市場別内訳 部品

合金ホイール

クラッチケーシング

シリンダーヘッド

クロスカービーム

クランクケース

バッテリー・ハウジング

その他

合金ホイールが市場で明確な優位性を発揮

本レポートでは、コンポーネントに基づく市場の詳細な内訳と分析も提供しています。これには、合金ホイール、クラッチケーシング、シリンダーヘッド、クロスカービーム、クランクケース、バッテリーハウジング、その他が含まれます。報告書によると、合金ホイールが最大の市場シェアを占めています。

合金ホイールは、美観、耐久性、性能向上を兼ね備えているため、市場最大のセグメントを占めています。合金ホイールはアルミニウムまたはマグネシウム合金から作られており、燃費と操作性の向上につながります。複雑なデザインを作り出し、強度を維持する金属鋳造の能力は、合金ホイールにとって非常に重要であり、高性能車や高級車のための明確な選択肢となっています。さらに、スチールホイールに比べて優れた放熱特性を示すため、ブレーキ性能が向上し、特に過酷な使用条件下でのブレーキ故障のリスクが軽減されます。

クラッチケーシングは、クラッチ機構を収容し、その適切な機能を保証する、自動車分野における重要な部品です。金属鋳造は、クラッチ操作に伴う機械的応力と熱に耐えることができ、耐久性のある精密な部品を製造することができるため、これらのケーシングを製造するのに適した方法です。

シリンダーヘッドはエンジンの重要な部品であり、バルブ、スパークプラグ、燃料噴射装置などのさまざまな要素を収容しています。複雑な形状、高精度、耐熱性が要求されるため、シリンダーヘッドの製造には砂型鋳造やダイカスト鋳造などの金属鋳造が広く用いられています。さらに、アルミニウムや鉄合金などの材料を使用して製造されるため、必要な強度と熱伝導性を備えています。

クロスカービームは自動車の構造部品で、ダッシュボード、ステアリングコラム、その他の重要な要素を支え、安定させます。金属鋳造は、自動車の使用に伴う応力に耐える強靭で剛性の高い構造体を作ることができるため、ビームの製造に不可欠です。また、複雑な形状や一体化された取り付け機能を組み込むことが可能であり、これは最新の車両設計にとって非常に重要です。

クランクケースは、クランクシャフトといくつかの関連部品を収容するエンジンの主要部分を指します。エンジンの完全性と性能において重要な役割を果たしています。クランクケースは、堅牢性、精度、エンジンの適切なアライメントと動作を保証するために、アルミニウムと鉄の金属鋳物を使用して製造されます。

バッテリーハウジングは、バッテリーセルを保護し、車両内での最適な動作を保証します。金属鋳造は、電気自動車用バッテリーの安全性と効率に不可欠な、耐久性と耐熱性を備えた部品を製造できるため、ハウジングの製造に不可欠です。重量、強度、熱管理を提供するために鋳造法で製造されます。

自動車・運輸市場別内訳 自動車の種類

乗用車

小型商用車

大型商用車

乗用車が市場を席巻

本レポートでは、車両タイプ別に市場を詳細に分類・分析しています。これには乗用車、小型商用車、大型商用車が含まれます。それによると、乗用車が最大のセグメントを占めています。

乗用車は、エンジン部品、トランスミッションハウジング、シャシー要素など、燃費向上のために軽量構造部品を必要とする乗用車の多様な部品により、市場最大のセグメントを構成しています。さらに、電気自動車やハイブリッド車への急激なシフトにより、バッテリーハウジングや特殊なモーター部品に新たな鋳造要件が導入され、市場の成長を後押ししています。これとともに、金属鋳造プロセスの汎用性と適応性、特に複雑な形状や設計の作成が市場の成長を後押ししています。

バン、ピックアップ、小型トラックを含む小型商用車(LCV)は、効率性と信頼性を維持しながら商用利用の厳しさに耐えることができる耐久性と堅牢性のある金属部品を必要とします。金属鋳造は、LCV用のエンジンブロック、トランスミッションケース、サスペンション部品などの部品を製造する上で非常に重要です。

大型トラックやバスなどの大型商用車(HCV)は、高荷重や長距離移動に対応するため、非常に耐久性の高い高強度部品を必要とします。金属鋳造は、エンジン部品、シャーシフレーム、ホイールハブなどの大型・高荷重部品の製造に不可欠です。さらに、より効率的で低排出ガスなHCVの開発が進んでいるため、革新的な鋳造ソリューションに新たな機会がもたらされています。

自動車・輸送市場別内訳 電気自動車とハイブリッドタイプ:

ハイブリッド電気自動車(HEV)

バッテリー電気自動車(BEV)

プラグインハイブリッド電気自動車(PHEV)

ハイブリッド電気自動車(HEV)が優勢な市場セグメント

本レポートでは、電気自動車とハイブリッド車のタイプに基づく市場の詳細な分類と分析も行っています。これには、ハイブリッド電気自動車(HEV)、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)が含まれます。レポートによると、ハイブリッド電気自動車(HEV)が最大の市場シェアを占めています。

ハイブリッド電気自動車(HEV)は、従来の内燃エンジンと電気推進システムを組み合わせたもので、精密な金属鋳造を必要とする複雑な部品の配列につながるため、市場で最大のセグメントを占めています。さらに、完全な電気自動車(EV)に関連する航続距離の制限なしに、燃費の向上と排出ガスの削減を実現できるHEVが広く普及していることが、市場の成長を支えています。さらに、厳しい環境規制の実施と持続可能な輸送に対する消費者の関心の高まりにより、HEVとその金属鋳造部品に対する需要が高まっていることも、市場の成長を後押ししています。

バッテリー電気自動車(BEV)は電気バッテリーのみで駆動するため、従来の内燃エンジンは不要です。バッテリー電気自動車へのシフトにより、バッテリーフレームやエンクロージャー、電動モーターハウジング、軽量でバッテリーパックの重量を支える構造部品などの部品に新たな鋳造要件が求められています。

プラグインハイブリッド車(PHEV)は、従来のハイブリッド車と完全な電気自動車の特徴を併せ持ち、充電可能なバッテリーパックを搭載しているため、限られた走行距離では完全な電気走行が可能であり、長距離走行では従来の内燃エンジンを使用します。PHEVの二重性は、内燃エンジン部品、電気モーターとバッテリーハウジングのような多様な金属鋳造部品を必要とします。

自動車・輸送市場別内訳 アプリケーション

ボディアセンブリ

エンジン部品

トランスミッション部品

その他

ボディアセンブリが市場の主要セグメント

本レポートでは、用途に基づく市場の詳細な分類と分析も行っています。これには、ボディアセンブリ、エンジン部品、トランスミッション部品、その他が含まれます。報告書によると、ボディアセンブリが最大の市場シェアを占めています。

ボディアセンブリは、フレーム、シャーシ、ドア、パネルなど、自動車の構造的および審美的要素を形成する幅広い部品を包含するため、金属鋳造アプリケーションの市場で最大のセグメントを構成しています。さらに、車両設計の継続的な進化、安全基準、より審美的で空気力学的なデザインに対する消費者の嗜好に後押しされ、車体組立部品の需要が増加していることが、市場の成長を後押ししています。さらに、自動車産業がより軽量で燃費の良い自動車へと急速にシフトしていることが、ボディ・アセンブリにおけるアルミニウムやマグネシウムのような軽量金属の需要を促しており、市場成長に好影響を与えています。

エンジン部品には、シリンダーヘッド、エンジンブロック、マニホールドなど、必要な強度、耐熱性、寸法精度を達成するために精密鋳造工程を必要とする様々な部品が含まれます。これらの部品は、エンジン環境で経験する高温や高圧に耐えられるよう、鋳鉄やアルミニウム合金のような耐久性のある材料から製造されます。

ギヤボックス、クラッチハウジング、トランスミッションケースなどのトランスミッション部品は、必要な強度、精度、耐久性を達成する能力があるため、金属鋳造技術を利用しています。これらの部品は、アルミニウムやスチールなどの材料から製造され、自動車の運転による機械的ストレスの下で必要な弾力性と長寿命を提供します。

地域別内訳

金属鋳物市場

アジア太平洋

北米

ヨーロッパ

中東・アフリカ

中南米

アジア太平洋地域が市場をリードし、金属鋳物市場で最大のシェアを獲得

この調査レポートは、アジア太平洋、北米、欧州、中東・アフリカ、中南米を含むすべての主要地域市場の包括的な分析も提供しています。それによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域は、活況を呈する自動車、建設、工業部門に牽引され、世界の金属鋳造市場において最大かつ最も急成長している地域です。さらに、同地域の広範な製造基盤、都市化の進展、インフラストラクチャーと交通機関への投資の増加が市場成長の原動力となっています。これに加え、この地域には大手自動車メーカーやサプライヤーが存在し、自動車需要の増加と相まって、市場の成長を大きく後押ししています。さらに、アジア太平洋地域では、製造プロセスの効率化と相まって、新技術の採用への注目が高まっており、市場の成長を促進しています。

北米では、技術の進歩と高品質の製造基準への注目が高まっています。同地域は、持続可能で軽量な素材を重視する自動車、航空宇宙、防衛産業が堅調なことが背景にあります。さらに、北米の厳しい環境規制により、金属鋳造業界はよりクリーンでエネルギー効率の高いプロセスの採用を促しています。

欧州は、高精度と高品質を重視する先進的な自動車、航空宇宙、機械セクターがあるため、市場で重要な地位を占めています。さらに、厳しい環境規制が実施され、持続可能で環境に優しい鋳造プロセスへの需要が高まっていることも、市場の成長を後押ししています。さらに、この地域が研究開発(R&D)活動に力を入れていることや、確立された産業基盤が市場の成長を支えています。

中東・アフリカ地域は、インフラ整備と産業部門への投資の増加により、金属鋳物市場が成長しています。さらに、この地域の石油・ガス産業も、特に高い耐久性と耐腐食性を必要とする用途における金属鋳物の需要に貢献しています。

ラテンアメリカの市場成長の原動力は、インフラ整備と工業化への投資の増加、および複数の自動車製造工場の存在です。これに加えて、この地域は戦略的立地と様々な国との有利な貿易協定により、主要な自動車製造拠点として台頭しています。

主要企業

市場の主要プレーヤーは、市場での地位を強化し、業界の進化する需要に対応するために、様々な戦略的イニシアティブに積極的に取り組んでいます。特に自動化やデジタル化などの技術的進歩に注力し、鋳造プロセスの効率、精度、環境の持続可能性を高めています。さらに、多くの企業が研究開発(R&D)に投資し、新しい合金を生み出し、既存の合金を改良して、より優れた性能とコスト効率を提供しています。これに加えて、技術、流通網、市場専門知識において互いの強みを活用するために、共同研究やパートナーシップを形成しています。

この市場調査レポートは、競争環境の包括的な分析を提供しています。主要企業の詳細プロフィールも掲載しています。市場の主要企業には以下のようなものがあります:

Nemak Sab De CV (Alfa, Sab De CV)

GF Casting Solutions AG (Georg Fischer Ltd)

ダイナカスト

リョービ

ラインメタル・オートモーティブAG

エンデュランス・テクノロジーズ・リミテッド

アーレスティ・コーポレーション

ギブス (コッチ・エンタープライゼス)

Aisin Automotive Casting, LLC(アイシン精機株式会社)

MINOインダストリーUSA

ティッセンクルップAG

芝浦機械株式会社

(なお、これは主要プレーヤーの一部のリストであり、完全なリストは報告書に記載されています)

最新のニュース

2022年5月、GF(シャフハウゼン、スイス)の一部門であるGF Casting Solutionsは、Bocar Group(メキシコシティ、メキシコ)と、北米、欧州、アジアの顧客の持続可能なモビリティへの道をサポートする新技術とサービスの開発・投資に関する契約を締結。

2020年12月、Ryobi Aluminum Casting (UK) Ltdは、電化ドライブトレインを専門とする新興トランスミッションサプライヤーと、2023年から始まる新しいハイブリッド車向けに年間15万個のクラッチとトランスミッションケースを生産する、数百万ポンドの重要な新規契約を獲得しました。

2019年4月、アイシン精機株式会社は、オートマチックトランスミッション用トランスミッションケースなどのアルミダイキャスト部品の製造を目的として、安徽環新集団有限公司と共同でアイシン(安慶)自動車部品有限公司を設立しました。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 金属鋳造の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 プロセス別市場構成

5.5 材料タイプ別市場構成

5.6 最終用途別市場構成

5.7 自動車・輸送機器市場 部品別構成比

5.8 自動車・輸送機器市場:部品別内訳 車両タイプ別構成比

5.9 自動車・輸送機器市場:車両タイプ別 電気自動車・ハイブリッド車別構成比

5.10 自動車と輸送機器市場:用途別構成比 用途別構成比

5.11 地域別市場構成比

5.12 市場予測

6 プロセス別市場構成

6.1 砂型鋳造

6.1.1 市場動向

6.1.2 市場予測

6.1.3 地域別市場内訳

6.2 グラビティ鋳造

6.2.1 市場動向

6.2.2 市場予測

6.3 高圧ダイカスト

6.3.1 市場動向

6.3.2 市場予測

6.4 低圧ダイカスト

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A1491

- ダークファイバーネットワークの世界市場(2026-2033):市場規模、シェア、動向分析

- 世界のイントラロジスティクス市場(2025年~2033年):コンポーネント別(ハードウェア、ソフトウェア、サービス)、自動化レベル別、最終用途別、地域別

- 世界の患者体温管理市場(2026年~2033年):製品別(患者温熱システム、患者冷却システム)、用途別(一般外科、心臓病学、小児科、神経学)、エンドユーザー別、地域別

- オクタン-d18(CAS 17252-77-6)の世界市場2019年~2024年、予測(~2029年)

- 適応型学習ソフトウェア市場2025年(世界主要地域と日本市場規模を掲載):クラウドベース、オンプレミス

- 気管支拡張剤の世界市場規模は2033年までにCAGR 4.6%で拡大する見通し

- LDO標準電圧レギュレータ市場2025年(世界主要地域と日本市場規模を掲載):PMOS型LDO、NMOS型LDO、その他

- 世界のグリーン鋼材市場

- タイヤ加硫機市場2025年(世界主要地域と日本市場規模を掲載):機械式加硫機、油圧式加硫機、その他

- 電動杭打機の世界市場2025:種類別(高速、振動、その他)、用途別分析

- 貿易管理ソフトウェアのグローバル市場規模調査、コンポーネント別(ソリューション、サービス)、展開別(オンプレミス、クラウド)、エンドユース別、地域別予測:2022年~2032年

- 世界の静脈内輸液市場(2026年~2033年):種類別(TPN、PPN)、栄養素別(炭水化物、ビタミン&ミネラル、単回投与アミノ酸)、用途別(家庭、病院、輸液センター)、地域