市場概要

スマートウェアハウジングの世界市場規模は2022年に209億5,000万米ドルで、2023年から2030年にかけて年平均成長率(CAGR)14.2%で成長すると予測されている。この市場成長の背景には、自動化とロボットソリューションの採用の増加、電子商取引産業の急速な拡大、マルチチャネル流通網の出現がある。Eコマース産業の成長は、スマート倉庫業界の拡大に大きな役割を果たしている。Tidio社によると、オンラインショッピング利用者の数は21億4000万人を超え、ここ数年で大幅に増加している。現在の世界人口が79億人であることを考えると、この統計は全世界の全個人の27%がオンライン購買に従事していることを示している。オンラインショッピングの増加と、迅速かつ正確な注文処理に対する消費者の期待に伴い、スマートな倉庫管理技術は、現代の複雑なサプライチェーンを管理するために不可欠なものとなっている。

大量の注文を処理するという課題に直面しているEコマース企業は、スマート倉庫ソリューションを活用して業務効率を高め、ミスを最小限に抑え、全体的な顧客満足度を向上させている。

さらに、自動化とロボティクス・ソリューションの採用が増加していることも、スマート倉庫市場の主要な傾向となっている。企業が倉庫業務の最適化、手作業の削減、スループットの向上に努める中、自律移動ロボット(AMR)、ロボットアーム、コンベアシステムなどの自動化技術の統合が進んでいる。例えば、2022年6月、アマゾン・ドット・コム社は、同社初の「完全自律型」倉庫ロボット、プロテウス(Proteus)の発売を発表した。このロボットは当初、「ゴーカート」と呼ばれる、荷物が入った背の高い車輪付きカゴを倉庫内で移動させるために導入される予定だ。これらの技術は、注文処理を加速させるだけでなく、人手への依存を最小限に抑えることでコスト削減にも貢献する。自動化によって達成される効率性の向上は、注文処理の迅速化と倉庫全体のパフォーマンスの向上につながり、eコマース業界の需要に合致する。

人工知能(AI)と機械学習(ML)の急速な統合は、スマート倉庫部門に高度な予測・処方分析能力をもたらしました。AIとMLアルゴリズムは、倉庫が膨大な量のデータを分析し、需要パターンを予測し、在庫レベルを最適化し、意思決定プロセスを強化することを可能にする。このインテリジェントなデータ駆動型アプローチは、リアルタイムのモニタリングと意思決定支援に役立ち、倉庫が変化する需要に迅速に適応することを可能にする。

AIとML技術の統合は、スマート倉庫システムの全体的な敏捷性と応答性を強化し、ダイナミックな電子商取引市場の需要を効率的に満たすことを可能にする。さらに、人件費の増加は企業にとって重要な懸念となっており、スマート・ウェアハウス・ソリューションの採用を促している。人件費の上昇に伴い、企業はコスト効率を達成するため、倉庫内の定型的で労働集約的な作業を自動化する必要に迫られている。スマート・ウェアハウス技術は、労働力不足という課題に対処するだけでなく、精度を向上させ、手作業に伴うエラーのリスクを軽減します。受注ピッキング、梱包、仕分けなどのプロセスを自動化することで、企業は人件費増加の影響を軽減すると同時に、成長する電子商取引業界の需要に対応するため、受注処理のスピードと精度を向上させることができる。

業種別では、輸送・物流、小売・電子商取引、製造、ヘルスケア、エネルギー・公益事業、自動車、食品・飲料、その他に分類される。輸送・物流分野は2022年の収益シェア19.8%で市場全体を支配している。運輸・物流業界は、業務効率を高め、急速に進化する市場の需要に対応するため、スマート倉庫を採用している。例えば、DHLやUPSなどの大手物流企業は、高度な倉庫管理システムを統合し、注文処理の合理化、リードタイムの短縮、サプライチェーン全体の可視性の向上を図っている。

リアルタイムの追跡ソリューションとIoT対応デバイスの導入により、貨物の正確なモニタリングが可能になり、タイムリーな配送を確保し、混乱を最小限に抑えることができる。さらに、無人搬送車(AGV)、自律移動ロボット(AMR)、コンベアシステムなどの自動化技術の統合は、倉庫業務に革命をもたらし、輸送・ロジスティクス業界において、より迅速で正確な受注処理を可能にしている。

小売・電子商取引分野は、効率的で自動化されたサプライチェーン・ソリューションに対する需要の高まりに後押しされ、予測期間中に15.4%という最速のCAGRを記録した。オンラインショッピングの急増と、それに伴う迅速な注文処理へのニーズが、小売・電子商取引業界の企業にスマート倉庫技術の採用を促している。先進的な倉庫管理システムとリアルタイムの追跡ソリューションを組み合わせることで、企業は業務を合理化し、処理時間を短縮し、全体的な効率を高めることができる。例えば、Amazon.com, Inc.のような企業は、フルフィルメントセンターに自動化、ロボット工学、AIを搭載した技術を幅広く導入し、配送の迅速化と在庫管理の最適化を実現している。スマートウェアハウジング技術の統合は、オペレーションの俊敏性を高めるだけでなく、迅速かつ正確な配送に対する顧客の期待が高まり続けるeコマースの進化する状況において、小売業者が競争力を維持することを可能にする。

2022年の市場全体では、北米が31.8%のシェアを占めた。高度な技術インフラと北米の確立された物流産業が相まって、同地域はスマート倉庫ソリューションの採用と導入におけるリーダーとして位置づけられている。さらに、大手eコマース企業や小売企業の存在感が強いことも、北米市場の成長を後押ししている。オンライン・ショッピングの急成長と、それに伴う合理的かつ効率的なサプライチェーン・オペレーションへの需要により、企業はスマート・ウェアハウス技術に大規模な投資を行っている。より迅速な注文処理、リアルタイムの追跡、最適化された在庫管理の必要性が、自動化、ロボット工学、高度な倉庫管理システムの普及を促している。例えば、2023年7月、Amazon.com, Inc.は、フルフィルメントセンターの効率性と安全性を高めるために設計された2つの完全自律型移動式倉庫ロボット、プロテウスとカーディナルを発表した。Proteusは最大5,000ポンドの荷物を運ぶことができ、商品の入ったカートを移動させることができる。同時にカーディナルは、個々の荷物をピックアップして移動する、より小型で機敏なロボットで、どちらも障害物検知用のセンサーと、人間の従業員と一緒に安全に作業するための低速移動モードを備えている。

アジア太平洋地域市場は、サプライチェーン業務における自動化とロボティクスの広範な導入に牽引され、予測期間中のCAGRが15.2%と、最も高い成長が見込まれている。オンラインショッピングの増加を特徴とする同地域のeコマース事情は、効率的な倉庫管理システムとリアルタイム追跡ソリューションの需要を促進している。アジア太平洋地域の企業は、マテリアルハンドリングや梱包などの作業を最適化し、人件費を削減して全体的な業務効率を高めるために、自律移動ロボット(AMR)やコンベアシステムなどの技術に多額の投資を行っている。

ゼブラテクノロジーズが2022年1月と2月に実施した調査によると、世界の倉庫事業者10社のうち9社近くが、オンデマンド経済で競争力を維持するために新技術を導入する必要性を認識しています。この調査では、ウェアラブル、モバイルプリンター、堅牢なタブレット、モバイル寸法計測ソフトウェアなどのテクノロジーの使用を増やすことを計画しているAPACを含む全地域のオペレーターの90%以上が、倉庫自動化の大幅な増加を強調しています。さらに、IoTやAIのようなインダストリー4.0技術を含む技術革新に焦点を当てた支援的な政府の取り組みや政策が、中国、日本、韓国などの国々でスマート倉庫の成長をさらに加速させている。

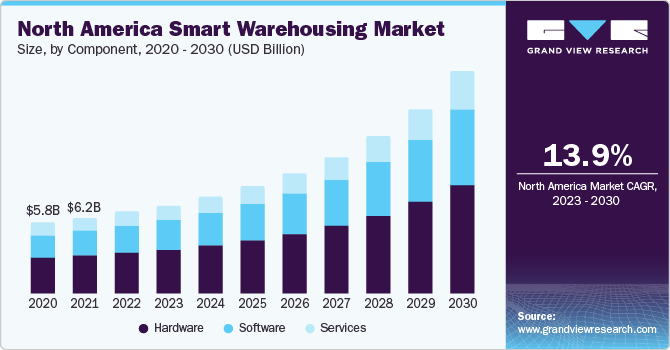

コンポーネントの観点から、市場はハードウェア、ソフトウェア、サービスに分類される。ハードウェアセグメントが最大の市場シェアを占めており、2022年のシェアは50.1%であった。ハードウェア・セグメントの成長は、倉庫環境における先進技術の導入における基礎的な役割に起因している。自動搬送車(AGV)とロボットシステムは、マテリアルハンドリングに革命をもたらし、全体的な業務効率を高める、不可欠なハードウェアコンポーネントである。これらのハードウェア・ソリューションは、ピッキング、梱包、運搬などの作業を自動化することで大幅な省力化に貢献し、スマート倉庫戦略に不可欠なものとなっている。ハードウェア・インフラストラクチャーの一部としてセンサー、RFIDテクノロジー、バーコード・スキャナーを導入することで、在庫のリアルタイム追跡と監視が可能になり、サプライチェーン全体の正確性と可視性が確保される。ロボットアームや自律移動ロボット(AMR)を含む倉庫用ロボティクスは、倉庫での仕分けから梱包までの多様な作業を処理する能力を強化し、ハードウェア・セグメントの成長を牽引している。スマートセンサーとIoT対応デバイスを倉庫ハードウェアに統合することで、シームレスな接続性が促進され、データ主導の意思決定と倉庫プロセスの最適化が可能になる。ハードウェアソリューションの拡張性と適応性は、技術の進歩と相まって、デジタル変革を取り入れようとする倉庫にとって不可欠なコンポーネントとなっている。

ソフトウェア分野は、予測期間中に15.0%という最速のCAGRを記録すると予想されている。倉庫管理ソフトウェア(WMS)は、在庫、注文処理、全体的な業務効率の最適化において重要な役割を果たしている。クラウドベースのWMSソリューションの採用は、倉庫の拡張性、アクセス性、柔軟性を高め、このセグメントの急成長を促進している。ロボティクス・プロセス・オートメーション(RPA)や倉庫実行システム(WES)を含む自動化ソフトウェアは、プロセスの合理化とワークフロー効率の改善に大きく貢献している。T

人工知能(AI)と機械学習(ML)をソフトウェア・ソリューションに統合することで、予測分析、需要予測、データ主導の意思決定が可能になり、このセグメントの拡大をさらに後押ししている。リアルタイムのモニタリングと分析ソフトウェアは、倉庫管理者にオペレーションに関する実用的な洞察を提供し、課題への積極的な対応と継続的なパフォーマンス改善を可能にする。スマート倉庫エコシステムにおけるエンド・ツー・エンドの可視性、接続性、相互運用性へのニーズの高まりが、ソフトウェア・セグメントの成長を後押ししている。スマートウェアハウスが進化するにつれて、ソフトウェアソリューションは、様々なテクノロジーのシームレスな統合を編成し、まとまりのある応答性の高い運用環境を確保するための中心となる。

2022年の市場シェアは55.9%で、オンプレミス部門が対象市場を支配している。スマート・ウェアハウス市場におけるオンプレミス・セグメントの優位性は、それが企業に提供する独自の利点に起因している。オンプレミス・ソリューションは、組織の物理的な敷地内にスマート・ウェアハウスのインフラを展開・管理する。このアプローチにより、企業はより高度なコントロールとカスタマイズが可能になり、特定のニーズや運用要件に応じてシステムをカスタマイズすることができます。オンプレミス・ソリューションに有利な重要な側面の1つは、データ管理とセキュリティである。企業は機密データを自社のセキュアな環境で管理できるため、データ・プライバシーや業界規制の遵守に関する懸念に対処できる。医療や金融など、機密情報や規制情報を扱う業界では、データの管理レベルを高めるためにオンプレミス・ソリューションを選択することが多い。さらに、業種によっては、オンプレミスのシステムで対応した方が良い独自の運用ニーズがある場合もあります。これには、インターネット接続が限られていたり不安定な地域で事業を展開している企業が含まれ、オンプレミス・ソリューションは継続的で信頼性の高いシステム・アクセスを保証する。

2022年の年平均成長率が最も高かったのはクラウド分野で15.4%であった。クラウド・ソリューションは比類のない拡張性を提供するため、企業は需要の変動に基づいて業務を容易に調整できる。コスト効率の高いサブスクリプション・モデルにより、多額の先行投資が不要なため、中小企業にとって特に魅力的なソリューションとなっている。クラウド・ソリューションは迅速な展開を可能にするため、企業は先進的なスマート・ウェアハウス技術を迅速に統合し、投資回収を早めることができます。

遠隔地からのアクセスは大きな利点で、地理的に分散したチーム間のコラボレーションを促進します。クラウド・プロバイダーによる自動更新とメンテナンスにより、手作業による介入なしに最新の機能と強化されたセキュリティへのアクセスが保証されます。クラウドプラットフォームの統合機能は、接続されたスマートウェアハウジングのエコシステムをサポートし、企業が多様なツールやテクノロジーを活用できるようにします。クラウド・ソリューションは、効率的なデータ分析と洞察を可能にし、企業が十分な情報に基づいた意思決定を行えるようにします。グローバルに事業を展開する企業にとって、クラウドはさまざまな拠点にまたがるスマートウェアハウジングプロセスの一元管理と統一性を提供する。

テクノロジーに基づき、市場はIoT、ロボット工学と自動化、AIと分析、ネットワーキングと通信、ARとVR、その他に区分される。ロボティクスと自動化セグメントは2022年に31.8%の最大シェアを占めた。このセグメントの成長は、タスクの自動化とプロセスの合理化を通じて業務効率を大幅に向上させる役割に起因する。これは、人件費を最小限に抑え、ピッキングや梱包などの作業におけるミスを減らすことで、大幅なコスト削減につながる。ロボット工学の精度と正確さは、在庫管理と注文処理の改善に貢献する。

自動化されたシステムの24時間365日の稼働能力により、継続的で迅速なスマート倉庫業務が保証され、顧客満足度が向上します。ロボット工学によって生み出される高度な分析とデータ洞察は、情報に基づいた意思決定と継続的なプロセスの最適化を可能にする。企業はまた、倉庫にロボティクスと自動化を導入するための戦略的提携を進めている。例えば、2022年5月、Walmartは、マサチューセッツ州を拠点とするロボット企業Symbotic社との提携を拡大し、同社の倉庫自動化システムを米国内のWalmartの物流センター全42カ所に導入する。自動化システムの安全性とコンプライアンス上の利点は、業界の規制に沿った安全な作業環境に貢献する。

IoT分野は、倉庫業務への変革的な影響により、2023年から2030年にかけて最も速いCAGR 15.1%を記録すると予想されている。IoTはリアルタイムの監視と可視化を容易にし、在庫、設備、環境状態に関するこれまでにない洞察を可能にする。このデータ主導のアプローチにより、情報に基づいた意思決定と戦略的最適化が可能になり、全体的な業務効率が向上します。効率的な在庫管理は、RFIDタグ、センサー、コネクテッドデバイスによる継続的な追跡によって達成され、商品の位置と状態に関する正確でタイムリーな情報を保証します。

機械に取り付けられたセンサーが性能データを収集するため、IoTによって予知保全が可能になり、事前の問題特定とダウンタイムの最小化が可能になる。IoTデバイスによって促進されるシームレスな接続性と相互運用性は、スマート倉庫内のまとまった運用環境を作り出します。サプライチェーンの最適化は重要な成果であり、IoTはエンド・ツー・エンドの可視性を提供し、ルート、リードタイム、全体的なパフォーマンスの調整を可能にする。IoTと人工知能や機械学習などの他の技術との融合は、IoTの成長をさらに促進し、新興のスマート倉庫ソリューションに不可欠な要素となっている。

アプリケーションに基づき、市場は在庫管理、オーダーフルフィルメント、資産追跡、予測分析、その他にセグメント化されている。オーダーフルフィルメント分野は、2022年に33.9%の最大市場シェアを占めた。スマート倉庫ソリューションは、プロセスを最適化し、エラーを最小化し、迅速かつ正確な製品配送を保証することにより、注文履行において重要な役割を果たしている。これらのソリューションは、リアルタイム追跡、自動化、高度な分析などの技術を活用し、注文処理、在庫管理、物流調整を合理化する。

スマート倉庫ソリューションを統合することで、企業は注文処理のスピードと精度を大幅に向上させることができ、顧客満足度の向上と競争上の優位性を得ることができます。2023年11月、オートメーションとソフトウェアのリーディングカンパニーであるFORTNAは、物流向けモバイルロボットソリューションプロバイダーであるGeek+社とグローバルな戦略的パートナーシップを締結した。この提携は、Geek+社の対人商品仕分けシステムとモバイル仕分けシステムをFORTNA社の製品に統合し、効率性、拡張性、最適化された倉庫オペレーションを強化することで、オーダーフルフィルメントを変革することを目的としており、最終的には、消費者の満足度向上と従業員にとってより安全な職場作りにつながる。

在庫管理分野は、2023年から2030年までのCAGRが14.9%と最も速い。在庫管理アプリケーション分野は、現代のサプライチェーン管理の進化するニーズに対応する上で重要な役割を果たしている。企業は効率的な在庫管理とリアルタイムの可視性の重要性をますます認識するようになり、高度な在庫管理アプリケーションの採用が最重要となっている。これらのアプリケーションは、RFID、IoTセンサー、データ分析などの技術を活用し、在庫レベル、ロケーション、需要パターンに関する正確な最新情報を提供する。精度の向上に対する需要の高まりは、リードタイムの短縮と注文処理能力の強化を提供することで、在庫管理セグメントを牽引している。企業は、在庫レベルを最適化し、在庫切れや過剰在庫の状況を最小限に抑え、倉庫全体の効率を改善するために、これらのアプリケーションに投資している。例えば、2023年8月、SupplyProはUStockitプラットフォームの主要コンポーネントであるInventory Shelf Tagをベータテスト段階を経て発表しました。このスマート技術は、電子棚ラベルと強力な在庫管理ソフトウェアを統合し、あらゆる棚、倉庫、倉庫を仮想自動販売機に変え、在庫数にリアルタイムでアクセスし、流通業者と顧客の効率を高めます。さらに、在庫管理ソフトウェアと、自動ピッキングシステムやリアルタイム追跡などの他のスマート倉庫ソリューションとの統合が、このセグメントの急成長にさらに貢献している。

倉庫の規模に基づいて、市場は小規模、中規模、大規模に分別されている。2022年の収益シェアは48.0%で、大型倉庫サイズが市場全体を支配している。大規模倉庫は、広範な在庫管理や大量の注文処理に伴う拡張性や運用の複雑さから、スマート倉庫に適している。このような倉庫では、倉庫管理の様々な側面を最適化するためにスマートテクノロジーの採用が重要になる。大規模な倉庫でのオペレーション規模は、効率的な在庫管理、正確な注文処理、シームレスな物流オペレーションを保証する高度なシステムの導入を必要とします。このような倉庫では、多様な製品ライン、広大な保管エリア、大量の注文を扱うことが多く、手作業による管理は困難で、ミスが発生しやすい。倉庫管理システム、リアルタイムの追跡、自動化技術などのスマート倉庫ソリューションは、こうした大規模施設の業務効率の向上、人件費の削減、全体的な生産性の向上を支援します。その結果、大規模施設におけるスマート倉庫の導入は、現代のサプライチェーン・ダイナミクスの需要に対応する必要性に合致し、この分野の最大市場シェアに寄与している。

予測期間中、CAGRが14.9%と最も速かったのは中規模倉庫のセグメントです。中規模倉庫は、大規模施設の広範な要件と小規模施設の俊敏性の橋渡しを頻繁に行うため、スマートウェアハウジングに適している。これらの倉庫は、増大する在庫と注文量の増加の管理という課題に直面しているため、スマートテクノロジーの採用から大きな利益を得ています。中規模倉庫は、先進技術を効率的に導入し、コスト効率よく統合することができます。

自動倉庫管理システム、倉庫実行システム、リアルタイム追跡、ロボット工学などのスマート倉庫ソリューションにより、中規模倉庫は注文の正確性を高め、処理時間を短縮し、進化するサプライチェーンの需要に適応することができます。これらのテクノロジーの柔軟性と費用対効果により、大規模な施設に関連するロジスティクスの課題なしにオペレーションを最適化することを目指す中規模倉庫にとって、特に魅力的なものとなっている。

主要企業・市場シェア

同市場は競争が激しく、さまざまな大手企業が存在するのが特徴である。同市場の著名なプレーヤーとしては、Honeywell International Inc.、Siemens、Zebra Technologies Corporation、IBM Corporation、Oracle Corporation、SAP SE、KION Group AG、Cognex Corporation、ABB Ltd.、Tecsys, Inc.、Manhattan Associates、PSI Logistics、Replyなどが挙げられる。これらのプレーヤーは、新製品の発売、パートナーシップやコラボレーションなどの戦略を採用し、競争力を高めている。例えば、2022年1月、HAI ROBOTICSはギリシャのイントラロジスティクス・プロバイダー大手であるVoyatzoglou Systemsと、ギリシャとバルカン地域でスマート倉庫ソリューションを提供するための戦略的提携を発表した。

この提携は、HAI ROBOTICSの自律型ケース・ハンドリング・ロボット(ACR)システムの専門知識を活用したもので、特にHAIPICK ACRシステムは、その柔軟な展開と倉庫保管の最適化における効率性で世界的に高い評価を得ています。さらに、2023年11月、Tecsys Inc.は、Elite WMS for Healthcare Distributionの導入を発表した。この倉庫管理システムは、米国食品医薬品局(FDA)の規制、特にDrug Supply Chain Security Act(DSCSA)で概説されている規制を効率的に遵守するように設計されている。GS1標準システムの完全な推論データをローカルに保持する業界初のシステムとして、ワークフローを合理化します。医薬品卸売業者やサードパーティー・ロジスティクス・プロバイダーのコンプライアンスをリアルタイムで確保し、DSCSAの義務に対応する包括的なソリューションを提供します。

スマート・ウェアハウスの主要企業

ハネウェル・インターナショナル

シーメンス

ゼブラテクノロジーズ

IBMコーポレーション

オラクル・コーポレーション

SAP SE

KION Group AG

コグネックスコーポレーション

ABB Ltd.

テクシス

マンハッタン・アソシエイツ

PSIロジスティクス

回答

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新動向と機会の分析を提供しています。この調査の目的のため、Grand View Research社は世界のスマートウェアハウジング市場レポートをコンポーネント、展開、技術、用途、倉庫規模、業種、地域に基づいて区分しています:

コンポーネントの展望(売上高、百万米ドル、2017年~2030年)

ハードウェア

ソフトウェア

サービス

展開の展望(売上高、百万米ドル、2017年~2030年)

クラウド

オンプレミス

技術展望(売上高、百万米ドル、2017年~2030年)

IoT

ロボティクスとオートメーション

AIとアナリティクス

ネットワーキングとコミュニケーション

ARとVR

その他

アプリケーションの展望(売上高、百万米ドル、2017年~2030年)

在庫管理

オーダーフルフィルメント

資産追跡

予測分析

その他

倉庫規模の展望(収益、百万米ドル、2017年~2030年)

小規模

中規模

大規模

業種の展望(売上高、百万米ドル、2017年~2030年)

運輸・物流

小売・Eコマース

製造業

ヘルスケア

エネルギー・公益事業

自動車

食品・飲料

その他

地域別展望(売上高、百万米ドル、2017年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ(MEA)

サウジアラビア王国(KSA)

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.4. 調査の前提

1.5. データソース一覧

1.5.1. 二次情報源

1.5.2. 一次資料

第2章 エグゼクティブ・サマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、展望

3.1. 市場系統の展望

3.2. スマートウェアハウジング市場のバリューチェーン分析

3.3. スマートウェアハウジング市場のダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場の阻害要因/課題分析

3.3.3. 市場機会分析

3.4. 産業分析-ポーターのファイブフォース分析

3.4.1. サプライヤーパワー

3.4.2. バイヤーパワー

3.4.3. 代替の脅威

3.4.4. 新規参入の脅威

3.4.5. 競合ライバル

3.5. スマートウェアハウジング市場のPESTEL分析

3.5.1. 政治情勢

3.5.2. 経済情勢

3.5.3. 社会情勢

3.5.4. テクノロジー

3.5.5. 環境的ランドスケープ

3.5.6. 法的環境

第4章. スマートウェアハウジング市場のコンポーネント展望

4.1. スマートウェアハウジング市場、コンポーネント別分析・市場シェア、2022年・2030年

4.2. ハードウェア

4.2.1. 市場の推計と予測、2017年~2030年 (百万米ドル)

4.3. ソフトウェア

4.3.1. 市場の推定と予測、2017年~2030年(USD Million)

4.4. サービス

4.4.1. 市場の推計と予測、2017年~2030年(USD Million)

第5章. スマート倉庫市場の展開展望

5.1. スマートウェアハウジング市場:展開別分析・市場シェア、2022年・2030年

5.2. クラウド

5.2.1. 市場の推計と予測、2017年~2030年(百万米ドル)

5.3. オンプレミス

5.3.1. 市場の推計と予測、2017年~2030年(百万米ドル)

第6章. スマートウェアハウジング市場の技術展望

6.1. スマートウェアハウジング市場、技術別分析・市場シェア、2022年・2030年

6.2. IoT

6.2.1. 市場の推計と予測、2017年~2030年(百万米ドル)

6.3. ロボティクスとオートメーション

6.3.1. 市場の推定と予測、2017年~2030年(百万米ドル)

6.4. AIと分析

6.4.1. 市場の推定と予測、2017~2030年(USD Million)

6.5. ネットワーキングと通信

6.5.1. 市場の推定と予測、2017~2030年(百万米ドル)

6.6. ARとVR

6.6.1. 市場の推定と予測、2017~2030年(USD Million)

6.7. その他

6.7.1. 市場の推定と予測、2017年~2030年(百万米ドル)

第7章. スマートウェアハウジング市場のアプリケーション展望

7.1. スマートウェアハウジング市場、アプリケーション別分析・市場シェア、2022年・2030年

7.2. 在庫管理

7.2.1. 市場の推計と予測、2017年〜2030年(百万米ドル)

7.3. オーダーフルフィルメント

7.3.1. 市場の推計と予測、2017年~2030年(百万米ドル)

7.4. 資産追跡

7.4.1. 市場の推定と予測、2017~2030年(USD Million)

7.5. 予測分析

7.5.1. 市場の推定と予測、2017年~2030年(百万米ドル)

7.6. その他

7.6.1. 市場の推定と予測、2017~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-162-5