| レーダーシミュレータの世界市場は、2022年に29億3000万米ドルで、2023年から2030年にかけて年平均成長率(CAGR)5.1%で成長する見込みです。この市場の成長は、近代的な戦争システムの出現、シミュレータ訓練のコスト削減、防衛費の増加、熟練したオペレーターの需要、研究開発の活発化など、様々な要因によって支えられています。 レーダーシミュレータは、複雑な戦術に対応するオペレーターの訓練を支援し、航空の専門家が安全かつ効率的に任務を遂行できるようにします。特に防衛分野では、シミュレータが現実的な訓練演習を提供し、多様な運用上の課題に備えるための重要な役割を果たします。また、新しいレーダーシステムや戦術のテストにも活用され、実戦での性能を向上させることができます。 新興国における防衛費の増加は、レーダーシミュレータ市場に好影響を与えています。各国が国防能力を向上させるために投資を行い、効果的な訓練の必要性が高まっているため、特にロシアや中国は防衛分野に多額の資金を投入しています。加えて、シミュレータ訓練はコスト効率が高く、実際のシステムの消耗を抑えられるため、予算が厳しい状況でも採用が進んでいます。 熟練したオペレーターの需要も市場成長の要因です。高度な技術を扱えるオペレーターの育成が求められ、シミュレータがその訓練を提供する場として重要視されています。地政学的緊張の中で、熟練したオペレーターに対する需要が高まっています。 市場の技術革新は、仮想現実(VR)や拡張現実(AR)、人工知能(AI)などの新技術の導入によって推進されています。これにより、シミュレーションの品質が向上し、より現実的な訓練が可能となります。また、クラウドベースのシミュレーションが普及することで、訓練プログラムの柔軟性も増しています。 市場は、航空、自動車、防衛などの異なるエンドユーザーからの需要に支えられています。特に商業分野では、航空旅行の急増に伴い、熟練したレーダーオペレーターが求められています。商業海事分野でも、航行や衝突回避のためにレーダーシミュレータが重要な役割を果たしています。 北米が市場を支配しており、2023年には31.9%のシェアを占めています。米国の防衛予算と航空産業の発展が、シミュレータの需要を後押ししています。アジア太平洋地域は、地政学的要因により最も速い成長が見込まれています。中国やインドが防衛費を増加させ、シミュレータの導入を進めています。 市場の主な企業には、Mercury Systems、Micro Nav、Ultra、Textron Systemsなどがあり、それぞれが独自の技術やソリューションを展開しています。これらの企業は、高度なシミュレーション技術を提供し、航空管制官や防衛関係者の訓練を支援しています。 全体として、レーダーシミュレータ市場は、技術革新と防衛費の増加により、今後も成長が期待される分野であります。企業は競争力を維持するために、訓練ソリューションの進化と市場ニーズに対応した製品開発を進めていく必要があります。 |

市場概要

レーダーシミュレータの世界市場規模は2022年に29億3000万米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)5.1%で成長すると予測されている。この市場は、近代的な戦争システムの出現、シミュレータ訓練の手頃な価格、緊急経済における防衛費の増加、熟練した訓練を受けたオペレーターの需要、軍事シミュレーション分野における研究開発活動の増加など、さまざまな要因によって牽引されている。レーダー・シミュレーターは、複雑なシナリオに対処するための十分な装備を確保し、最新技術の複雑さについてオペレータを訓練するための効果的な手段を提供します。これらのシミュレータは、航空専門家が複雑な空域を航行し、さまざまなシナリオに対応するスキルを向上させることを可能にし、安全性と効率性の向上に貢献します。

防衛分野では、レーダー・シミュレーターが現実的な訓練演習を促進し、職員が模擬的でありながら本格的な環境で監視、目標追跡、電子戦の戦術を練習できるようにすることで、多様な運用上の課題に備えることができます。さらに、レーダー・シミュレーターは、新しいレーダー・システムや戦術のテストと検証を可能にし、実戦での最適な性能と即応性を保証します。

新興国における防衛費の増加は、対象市場にプラスの影響を与える。各国が国防能力の強化に投資するのと並行して、軍人を効果的に訓練する必要性が生じている。ロシアや中国などの国々は、防衛分野に多額の投資を行っている。例えば、国家議会の承認を待っているロシアの2024年度予算案では、GDPの6%を軍事費に充てる計画で、初めて社会支出を上回った。この傾向は、進化する安全保障上の課題に対処するために、十分な訓練を受けた熟練した防衛人材を維持することの重要性を浮き彫りにしている。

シミュレータ訓練の手頃な価格は、対象市場にとって重要な原動力となっている。実際の電波探知システムや測距システムを使用する従来の実戦訓練は、コストがかかり、論理的にも困難な場合があります。レーダー・シミュレーターは、高価な機器やリソースを必要とせずに現実的な訓練シナリオを提供することで、費用対効果の高い代替手段を提供します。シミュレーターはまた、実際の電波探知・測距システムの消耗を減らし、運用寿命を延ばすことができます。防衛予算が精査に直面する中、シミュレータ訓練の費用対効果はますます魅力的になり、採用率の上昇につながり、対象市場の成長を牽引している。

さらに、熟練した訓練を受けたオペレーターの需要は、対象市場を推進する重要な要因となっている。これらのシステムが高度化するにつれて、これらの技術を効果的に活用できる熟練したオペレーターの重要性が増している。シミュレーターは、オペレーターが実際のシナリオで最適なパフォーマンスを確実に発揮できるよう、スキルを練習して磨くことができる管理された環境を提供します。地政学的緊張と安全保障上の懸念に後押しされた、熟練したレーダーオペレーターに対する世界的な需要は、高度な訓練ソリューションに対する持続的なニーズを生み出し、それによって対象市場を押し上げている。

レーダーシミュレータ市場の成長段階は緩やかで、市場の成長ペースは加速している。対象市場は、仮想現実(VR)と拡張現実(AR)の統合、高忠実度グラフィックスと視覚化、人工知能(AI)と機械学習(ML)、クラウドベースのシミュレーションなどの要因によって推進される技術的進歩により、技術革新の度合いが中程度であることを特徴としている。クラウド・コンピューティングは、オンライン・プラットフォームを通じて電波探知・測距シミュレーションの配信を容易にします。クラウドベースのソリューションは、拡張性、アクセス性、共同トレーニングの機会を提供し、ユーザーはさまざまな場所やデバイスからシミュレーションにアクセスできます。この傾向は、電波探知と測距のトレーニング・プログラムの柔軟性と効率を高めます。

対象市場はまた、大手企業による高レベルのパートナーシップとコラボレーションによって特徴付けられる。この背景には、訓練要員の無線探知・測距シミュレータ技術へのアクセスを得る必要性、安全性を高めるために軍事要員やオペレータの効率を高める必要性、無線探知・測距シミュレータの戦略的重要性の高まりなど、いくつかの要因がある。

対象市場はまた、規制の監視を強めている。米国連邦航空局(FAA)や欧州連合航空安全機関(EASA)などの航空当局が定める規制を遵守することは、特に航空管制や航空訓練に関連する電波探知・測距シミュレータの認証にとって極めて重要である。

レーダーシミュレータに代わる直接的な製品は限られていますが、実地訓練、コンピュータベースの訓練プログラム、実地演習や訓練など、さまざまな代替方法や技術は、特定の訓練ニーズを部分的に満たすことができます。しかし、これらの代替手段は、ほとんどの用途においてレーダーシミュレータが提供する性能や柔軟性には及ばない可能性があることに注意することが重要である。

エンドユーザーの集中は市場の重要な要因の一つである。さまざまなエンドユーザー産業が、電波探知・測距シミュレータの需要を牽引している。限られたエンドユーザー産業に需要が集中することで、特に航空、自動車、防衛などの分野で、ソフトウェアやソリューションの開発を専門とする企業にビジネスチャンスがもたらされる。

用途に基づき、市場は軍事用と商業用に区分される。商用分野は2022年に59.8%と最大の市場シェアを占めている。世界的な航空旅行の急増と民間航空の拡大により、熟練したレーダーオペレーターと航空管制官の需要が高まっている。商業セグメントのレーダーシミュレータは、航空交通を効果的に管理し、安全性と運用効率を確保するための人材育成に不可欠である。例えば、世界の主要空港では、混雑した空域、悪天候、緊急事態などの多様なシナリオを処理する航空管制官の訓練にレーダーシミュレータを活用している。

これは、民間航空のシームレスな機能に貢献している。さらに、商業海事分野では、航行、衝突回避、全体的な運航の安全のために、無線探知・測距システムに大きく依存している。レーダー・シミュレーターは、船舶の航海士からレーダー・オペレーターに至るまで、海事専門家の訓練において重要な役割を果たしており、安全基準の遵守を保証し、商業海上業務の効率を高めている。さらに、民間航空機や船舶で使用されているものを含め、無線探知および測距技術の継続的な進歩により、オペレータが最新の開発に遅れないようにするための継続的なトレーニングが必要です。レーダー・シミュレーターは、管理された環境での実地体験と技能開発のためのプラットフォームを提供することにより、これを促進する。

予測期間中、CAGRが最も速かったのは軍用分野である。最新の軍用無線探知・測距システムの複雑化に伴い、軍人の熟練度を確保するための高度な訓練ソリューションが必要とされている。レーダーシミュレータは、無線探知と測距データを効果的に解釈し、ターゲットを追跡し、ダイナミックで困難なシナリオに対応する軍事オペレータの訓練に大きな役割を果たしている。例えば、防衛航空では、電波探知・測距シミュレータは、戦闘機パイロットの空戦状況、ミサイル追跡、電子戦戦術の訓練に不可欠です。これらのシミュレーターは、ミッションの成功に不可欠なスキルを磨くために、現実的で制御された環境を提供します。

即応性と準備態勢を戦略的に重視する軍隊では、進化する脅威に適応するための継続的な訓練が必要です。レーダー・シミュレーターは、実戦的な装備や作戦配備を必要とせず、現実的でダイナミックな訓練を実施するための費用対効果の高い手段を提供します。さらに、合同軍事演習や連合作戦が重視されていることも、電波探知・測距シミュレータの需要をさらに押し上げています。これらのシミュレータは相互運用性訓練を促進し、異なる部隊の軍人がシミュレートされた環境で共同訓練を行うことを可能にする。

北米が市場を支配し、2023年には31.9%のシェアを占めた。この高いシェアは、この地域の防衛分野が強固で技術的に進んでいるため、レーダーシミュレーション技術に多額の投資が行われていることに起因している。特に米国は多額の国防予算を持っており、軍事訓練を目的とした最先端のレーダーシミュレータの採用に貢献している。米国防総省は、無線探知と測距の操作、目標追跡、脅威評価のスキルを向上させるため、さまざまな部門の軍人を訓練する無線探知と測距シミュレータに大きく依存している。このことが、北米市場における最先端のシミュレーションソリューションの需要を促進している。

例えば、2023年3月、バイデン-ハリス政権は、米国国防総省の2024会計年度予算要求8420億米ドルを提出した。さらに、民間航空や一般航空を含むこの地域の盛んな航空産業は、安全性と訓練に強い重点を置いている。レーダーシミュレータは、航空管制官、パイロット、航空専門家の訓練に北米で広く使用されており、安全対策と業務効率の向上に貢献している。

アジア太平洋地域は、対象市場で最も速い成長が見込まれている。これは、地政学的要因や近代化への取り組みによって、この地域の国防費が増加しており、高度なレーダー訓練ソリューションの需要が増加していることに起因している。中国やインドなどの国々は軍事力に多額の投資を行っており、訓練目的の電波探知・測距シミュレータの採用を促進している。例えば、2023年2月、インドは国防研究開発機構(DRDO)に726億米ドルを割り当て、2023~24会計年度の連邦予算における国防研究開発費の13.1%増を示した。支出の増加は、重要な防衛技術やシステムの開発を加速させ、特に中国やパキスタンとの国境や安全保障上の懸念がある中で、インドが防衛力においてより自立できるようにすることを目的としている。

さらに、アジア太平洋地域における民間航空の堅調な拡大により、熟練したレーダーオペレーターや航空管制官の必要性が高まっている。レーダー・シミュレーターは、同地域の空域で増加する航空交通量を管理する人材の育成に重要な役割を果たしている。さらに、アジア太平洋地域では、災害管理および緊急対応能力への注目が高まっているため、自然災害や市民の緊急事態などの危機に対処するための要員の訓練に無線探知・測距シミュレータが採用されている。

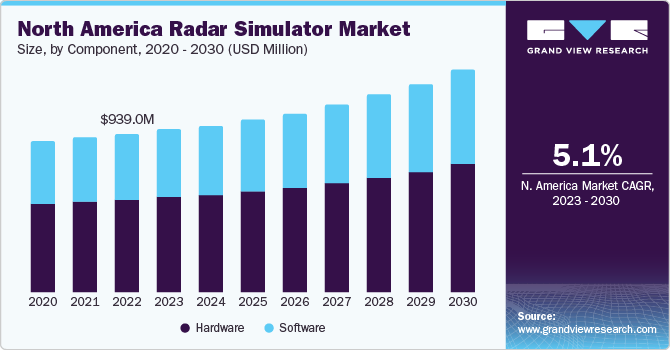

コンポーネントの観点から、市場はハードウェアとソフトウェアに分類される。ハードウェア分野は2022年に59.2%のシェアを占め、対象市場を支配している。ハードウェア・セグメントの成長は、リアルな訓練シナリオの作成における主要な役割に起因している。現実的で忠実度の高い訓練シミュレーションの需要が急増しており、組織は堅牢なハードウェア・コンポーネントへの大規模な投資を余儀なくされている。これらのコンポーネントには、高度な無線探知・測距信号処理ユニット、アンテナ、送信機が含まれ、没入感のある効果的な訓練環境を構築するために不可欠である。第二に、現代のレーダーシステムは複雑であるため、実世界のシナリオを正確に再現するためには、高度なハードウェアのセットアップが必要となる。

さらに、防衛や航空宇宙用途が重視されるようになったことで、厳格な性能基準を遵守するための高度なハードウェアソリューションの採用が加速している。ハードウェア・コンポーネントの耐久性と信頼性は、長期的な使用に不可欠であり、市場の優位性に寄与している。さらに、無線探知・測距システムの進歩により、ハードウェア・インフラストラクチャの継続的なアップグレードと拡張が必要となり、最先端コンポーネントへの一貫した需要が高まっている。また、既存のレーダーシステムや機器とシームレスに統合し、訓練時の互換性と有効性を確保する必要性も、ハードウェア・セグメントの成長を後押ししている。

ソフトウェア分野は、予測期間中に最も速いCAGRを記録すると予想されている。ソフトウェア技術の進歩により、洗練された機能豊富なレーダーシミュレーションプログラムが開発され、訓練シナリオに卓越したリアリズムを提供している。これらのソフトウェア・ソリューションは、多様な電波探知・測距環境の再現に優れているため、さまざまな業界で広く採用されている。レーダーシミュレーションソフトウェアの柔軟性と拡張性は、費用対効果が高く、容易にアップグレード可能なソリューションを求める組織に好まれています。複雑な電波探知や測距操作を高い精度でシミュレートできるため、訓練効果が高まり、こうしたソフトウェアの需要をさらに押し上げている。

さらに、仮想訓練環境への注目が高まっていることも、無線探知・測距シミュレーション・ソフトウェアの成長を後押ししている。様々なハードウェアセットアップやプラットフォームと統合できるソフトウェアの適応性が、市場での人気上昇に大きく貢献している。さらに、急速な技術革新と継続的なソフトウェア更新により、シミュレーションプログラムは常に最先端の能力を維持し、最先端のレーダートレーニングを必要とする業界を魅了している。さらに、世界的なデジタル化へのシフトとシミュレーションソフトウェアへの人工知能(AI)の統合が、高度な特徴と機能性を提供し、その魅力をさらに高めている。

オペレーター訓練分野は、2022年に63.1%の最大市場シェアを占めた。よく訓練されたオペレータが、様々な産業において無線探知・測距システムの効率と精度を最大化する上で重要な役割を果たすという認識の高まりが、レーダーシミュレータの採用を後押ししている。各企業は、運用能力を高めるためのオペレーター訓練プログラムへの投資を優先している。正確なレーダー操作が最も必要とされる防衛分野では、包括的な訓練シミュレーションが極めて重要である。無線探知・測距シミュレータ・システムにより、軍人はミサイル追跡や空中監視などの複雑なシナリオを練習することができ、準備態勢の強化と戦略的即応性の向上に貢献する。

例えば、2023年7月、Adacel Technologies LimitedとSkyWarrior Flight Trainingは、General Dynamics Information Technologyから、飛行学校訓練支援サービス・プログラムの下、11年間で700万米ドルを超える、米陸軍の強化タワー・シミュレータと航空レーダー訓練シミュレータの交換に関する下請契約を獲得した。オペレーター・トレーニング・セグメントは、オペレーターが複雑な無線探知・測距機能をナビゲートするために必要なスキルを開発するのに役立つ、現実的で実践的な経験を提供することにより、このニーズに対応します。さらに、航空産業などの業界では、航空交通管制と安全のために、十分に訓練されたレーダーオペレーターに大きく依存しています。レーダー・シミュレータ訓練により、航空管制官は多様で困難な状況への対処を練習し、意思決定能力と応答時間を向上させることができる。

システム試験分野は、2023年から2030年にかけて最も速いCAGRを記録した。無線探知・測距システムの技術進歩が加速するにつれて、厳密なシステム試験の必要性が不可欠となり、高度なレーダーシミュレータの需要を牽引している。これらのシミュレータは、制御された環境で無線探知・測距機能の包括的なテストを可能にし、開発者が配備前に潜在的な問題を特定して修正することを可能にする。フェーズドアレイやAESA(Active Electronically Scanned Array)技術など、最新のレーダーシステムは複雑さを増しているため、高度なテスト機能が必要です。レーダーシミュレータは、さまざまな条件下でこれらの複雑なシステムの性能を評価するための現実的なプラットフォームを提供し、研究開発活動における採用に貢献しています。さまざまな市場プレーヤーが、競争に打ち勝つために戦略的な取り組みを行っている。

例えば、2023年11月、Keysight Technologies, Inc.は、Keysightのミリ波技術を使用した4Dイメージング・レーダー・チップセットの認証について、電波探知・測距システム開発企業のArbe社との協業を発表した。4Dレーダー・チップセットは、自動車用レーダー・システムの重要な進歩であり、視覚的な3Dイメージングのためのアンテナ・アレイを増やし、先進運転支援システムや自律走行車の機能を強化します。さらに、悪天候や電子戦の状況を含む多様なシナリオをエミュレートできる無線探知・測距シミュレータの汎用性が、システム試験における役割をさらに際立たせている。

タイプ別に見ると、市場は海洋、空中、地上に区分される。2022年に43.0%の最大シェアを占めたのは空中セグメントであった。航空無線探知・測距システムの複雑化に伴い、オペレータの熟練度と装置の有効性を確保するための包括的な訓練シミュレーションが求められている。これは特に航空産業において顕著であり、無線探知・測距システムはナビゲーションと安全性において重要な役割を果たしている。例えば、軍事航空では、レーダーシミュレータは、空中戦や監視任務など、さまざまなシナリオでパイロットを訓練するために不可欠です。航空レーダーシステムの現実的なシミュレーションにより、パイロットは制御された環境でスキルと意思決定プロセスを磨くことができる。

さらに、無人航空機(UAV)の需要の高まりが、航空分野の成長をさらに後押ししている。UAVからの無線探知・測距データを効果的に使用し解釈するためのオペレーターや人員の訓練は、ミッションを成功させるために極めて重要である。レーダー・シミュレーターは、UAVオペレータに実地訓練を提供し、実世界の条件や課題を再現する上で重要な役割を果たしている。シミュレータ訓練では、大規模な実地試験を行うことなく、新しい技術や機能を迅速に統合することができます。さらに、実機を使った実戦的な訓練と比べ、空中無線探知・測距シミュレーションの費用対効果は大きな推進力となっている。

海洋分野は、2023年から2030年にかけて最も速いCAGRを記録すると予想されている。海事産業では、航行、衝突回避、監視のためのレーダーシステムへの依存度が高まっており、効果的な訓練ソリューションに対する需要が高まっている。レーダー・シミュレーターは、海上での複雑なシナリオに対応できるよう船員を準備する上で重要な役割を果たし、安全性と業務効率の向上に貢献している。例えば、海運分野では、レーダーシミュレーターは、船舶の航海士が無線探知と測距データを正確に解釈し、厳しい海洋環境で情報に基づいた判断を下すための訓練に不可欠です。

模擬訓練では、悪天候や船舶の往来、その他の潜在的な課題を再現できるため、船員は実際の状況に十分備えることができます。レーダー・シミュレーター訓練は、船舶乗組員が無線探知機と測距儀の使用方法を練習し、習熟度を実証することを可能にし、国際的な規制と一致し、安全プロトコルの遵守を保証します。さらに、自律型船舶の出現や無線探知・測距技術の進歩など、海洋業務のダイナミックな性質により、海事専門家が常に最新の情報を得るための継続的なトレーニングが必要です。レーダーシミュレーターは、実際の海上試験を必要とせずに定期的な訓練を実施するための費用対効果が高く効率的な手段を提供する。

主要企業・市場シェア

市場で事業を展開する主要企業には、Mercury Systems, Inc.、Micro Nav Limited、Ultra、Textron Systems Corporationなどがある。

Micro Nav Limitedは、レーダーシミュレーションと航空管制(ATC)訓練ソリューションの大手プロバイダーである。同社は、レーダーオペレーターや航空管制官の訓練用に現実的なシナリオを再現する高度なレーダーシミュレーターの開発を専門としている。Micro Nav Limitedのシミュレーターは、高い忠実度を提供し、ユーザーは模擬的な航空交通環境で練習を行い、スキルを向上させることができる。

マーキュリー・システムズ社は、航空宇宙・防衛用途のセキュアな基幹技術を専門とする企業である。同社はレーダー試験とシミュレーション・システム・ソリューションを提供し、軍事および航空産業特有の要件に対応しています。Mercury Systems, Inc.は、安全で制御された環境での検証と最適化を可能にする無線探知・測距環境ソリューションを提供しています。

RTX CorporationとCambridge Pixel Ltd.は、対象市場の新興市場参加者の一部である。

RTX Corporationは、特に防衛用途のレーダーシステムのテストと最適化において、電波探知と測距シミュレーションを中心に重要な役割を果たしている。同社は、試験装置とシミュレーション・ソリューションを提供することで、電波探知と測距技術に関連する複雑な課題に対処している。RTX Corporationは、包括的なサービスの一環として、レーダー・インターフェース・ユニットや高度な分散ソリューションも提供しています。

Cambridge Pixel Ltd.は、SPxおよびHPx製品ファミリーを通じ、一次レーダー捕捉、ターゲット追跡、処理、表示のための包括的なソリューションを提供しています。これらのソリューションは、航空管制、軍艦司令部、艦橋システム、船舶交通管理、航空アプリケーションなど、さまざまな分野で応用されています。同社の革新的な製品は、多様な運用シナリオにおけるレーダーシステムの有効性と効率性に貢献している。

レーダー・シミュレーターの主要企業

ウルトラ

アダセル・テクノロジーズ・リミテッド

マーキュリー・システムズ

ケンブリッジピクセル社

キーサイト・テクノロジーズ

ケイデンス・デザイン・システムズ

RTXコーポレーション

テクストロンシステムズ株式会社

プレサジス・カナダ

マイクロ・ナビ・リミテッド

エシュロンテクノロジー

バッファローコンピューターグラフィックス

L3Harris

ノーティカル・ソフトウェア・ドットコム

2023年9月、Cambridge Pixelは、低帯域幅または信頼性の低いデータリンクでのレーダー映像伝送を最適化するために設計された革新的なソフトウェアソリューション、RadarLinkの発売を発表しました。同製品は、インテリジェントなデータリンク監視、電波探知と測距データの重要度に基づく適応的優先順位付け、設定可能なエンコーディング制御、既存システムとのシームレスな統合、ユーザーフレンドリーなインターフェースを備えており、厳しいネットワーク条件下でもオペレーターに最適なビデオ品質を提供する。

2023年8月、Micro Nav LimitedはNATSから、英国の3つの空港でBESTタワーとレーダーのシミュレーション機能を提供する契約を獲得しました: グラスゴー、アバディーン、サウサンプトン。この契約には、グラスゴーとアバディーンの既存のBEST 2Dタワーシステムを3Dタワーシミュレータ機能にアップグレードすることと、サウサンプトン空港に新しいBEST 3Dタワーシミュレータを納入することが含まれており、航空管制訓練技術の進歩に対するMicro Navのコミットメントが示されています。

2022年7月、マーキュリーシステムズ社はレオナルドUKとの提携を発表し、レオナルドのEスキャンレーダーの工場試験用レーダー試験およびシミュレーションシステムを提供するほか、特定のミッションプロファイルに対応した配備航空機をサポートする追加システムも提供する。この協業は、2019年に締結された先行契約に続くもので、適応性と能力を備えた航空機技術の進歩におけるマーキュリーの役割を強化するもので、管理された実験室環境でのレーダーシステムの試験と検証をコスト効率よくタイムリーに行うことができ、それによって航空機乗務員の安全を確保し、性能を最適化することができる。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界のレーダーシミュレータ市場をコンポーネント、製品、タイプ、用途、地域別に分類しています。

コンポーネントの展望(売上高、百万米ドル、2017年~2030年)

ハードウェア

ソフトウェア

製品の展望(収益、百万米ドル、2017年 – 2030年)

システムテスト

オペレータートレーニング

タイプの展望(売上高、百万米ドル、2017年~2030年)

海上

航空機

地上

アプリケーションの展望(収益、百万米ドル、2017年~2030年)

軍事

商業

航空

自動車

その他

地域別展望(売上高、百万米ドル、2017年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ (MEA)

KSA

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. レーダーシミュレータ市場の変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.3.4. 業界の課題

3.4. レーダーシミュレータ市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的景観

3.4.2.5. 法的景観

第4章. レーダーシミュレーター市場 コンポーネントの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. レーダーシミュレータ市場 コンポーネントの動向分析、2023年および2030年 (百万米ドル)

4.3. ハードウェア

4.3.1. ハードウェア市場の収益予測と予測、2017年〜2030年(USD Million)

4.4. ソフトウェア

4.4.1. ソフトウェア市場の収益予測および予測、2017~2030年(USD Million)

第5章. レーダーシミュレータ市場 製品の推定と動向分析

5.1. セグメントダッシュボード

5.2. レーダーシミュレータ市場 製品動向分析、2023年および2030年 (百万米ドル)

5.3. システムトレーニング

5.3.1. システムトレーニング市場の収益予測および予測、2017年〜2030年 (百万米ドル)

5.4. オペレータートレーニング

5.4.1. オペレータートレーニング市場の収益予測および予測、2017年~2030年(USD Million)

第6章. レーダーシミュレータ市場 タイプ別推定と動向分析

6.1. セグメントダッシュボード

6.2. レーダーシミュレータ市場 タイプ別動向分析、2023年および2030年 (百万米ドル)

6.3. 海洋

6.3.1. ハードウェア市場の収益予測と予測、2017年〜2030年(USD Million)

6.4. 航空機

6.4.1. ソフトウェア市場の収益予測および予測、2017年~2030年(USD Million)

6.5. 地上

6.5.1. ソフトウェア市場収益の推計と予測、2017年~2030年(USD Million)

第7章. レーダーシミュレータ市場 アプリケーションの推定と動向分析

7.1. セグメントダッシュボード

7.2. レーダーシミュレータ市場 アプリケーション動向分析、2023年および2030年 (USD Million)

7.3. 軍事

7.3.1. 軍事市場の収益予測と予測、2017年〜2030年(USD Million)

7.4. 商業用

7.4.1. 商用市場の収益予測および予測、2017年〜2030年(USD Million)

7.4.2. 航空市場の収益予測および予測、2017年~2030年(USD Million)

7.4.3. 自動車市場の収益予測と予測、2017年~2030年(USD Million)

7.4.4. その他市場の収益予測および予測、2017年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:

- はんだ材料の世界市場(2026~2033):市場規模、シェア、動向分析

- 4-ピロリジノピペリジン(CAS 5004-07-9)の世界市場2019年~2024年、予測(~2029年)

- 電気生理学の世界市場規模は2030年までにCAGR 11.6%で拡大する見通し

- ネオペンチルポリヒドロキシアルコール市場2025年(世界主要地域と日本市場規模を掲載):ペンタエリスリトール、トリメチルプロパン、トリメチロールエタン、ジメチルプロピオン酸、ネオペンチルグリコール

- 世界のプラズマ照明市場規模/シェア/動向分析レポート:種類別、電力別、用途別(~2034年)

- ゼオライトランナー濃縮システム市場2025年(世界主要地域と日本市場規模を掲載):毎時50,000立方メートル未満、毎時5~100,000立方メートル、毎時100,000立方メートル超

- 液体冷却装置の世界市場(2026~2033):市場規模、シェア、動向分析

- 硝酸アンモニウムの世界市場(2026-2033):市場規模、シェア、動向分析

- 中電圧インバータードライブの世界市場2025:種類別(AC、 DC)、用途別分析

- 風力発電アクチュエーターモーターの世界市場2025:メーカー別、地域別、タイプ・用途別

- フィブラートの世界市場

- モバイル付加価値サービス(MVAS)市場レポート:ソリューション別(ショートメッセージングサービス(SMS)、マルチメディアメッセージングサービス(MMS)、位置情報サービス、モバイル電子メールとIM、モバイルマネー、モバイル広告、モバイルインフォテイメント、その他)、デバイスタイプ別(携帯電話、タブレットPC、ノートPCまたはデータカード、その他)、エンドユーザー別(SMBS、企業)、業種別(BFSI、メディアとエンターテイメント、ヘルスケア、教育、小売、政府、通信とIT、その他)、地域別 2024-2032