市場概要

再生医療用画像処理装置の世界市場規模は、2023年には43.9億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)10.38%で成長すると予測されています。市場を牽引しているのは、小規模病院や診療所による費用対効果の高い医療用画像処理装置に対する需要の増加、中古または古い医療用画像処理装置の大量在庫の利用可能性、環境に優しい製品の採用増加、病院・画像診断センターの増加、発展途上国における新たなビジネスチャンスなど、いくつかの要因です。市場は複数のサプライヤーの存在によって成長を遂げています。これにより競争が激化し、購入者の選択肢が広がっています。

信頼できるサプライヤーは、保証、修理サービス、継続的なサポートを提供しているため、医療施設は購入に自信を持ち、機器が良好な作動状態を維持できるようになります。技術的に先進的な機器が低価格で入手可能であることが、市場の成長を後押ししています。医療用画像診断機器の再生は、材料や資源を節約する効果的な方法です。しかし、再生された画像診断機器が安全性と品質の基準を満たしていることを保証するための規制を設けることは極めて重要です。再生医療機器の輸入、販売、ラベル付け、使用には、適切な規格とガイドラインからなる規制の枠組みが必要です。

使用済み画像診断機器の再生手順を概説するIEC 63077:2019や、医療機器および関連サービスの品質管理システムの要求事項を規定するISO 13485:2016などの規格は、これらの規格やガイドラインを構築するための強固な基盤となり得ます。さらに、世界保健機関(WHO)は、体外診断用医療機器を含む医療機器に関するWHOグローバルモデル規制枠組みの改訂版において、改修プロセス、表示要件、規制に関するガイドラインの最終化に取り組んでいます。

これらのガイドラインが実施されれば、再生医療画像診断機器の誤作動による患者・利用者への被害リスクを低減できる可能性があります。世界市場は低・中所得国で成長しており、主要プレーヤーにとってシェア拡大の好機となっています。この分野には国内大手がいないため、既存の医療機器メーカーはこの市場を多角化して利益を得ることができます。購入しやすい価格という課題は残るものの、州政府や中央政府との連携により、小さな町や農村部の市場を開拓することができます。企業はまた、アフターサービスを提供し、顧客の信頼を築くためにナショナルセンターを設立することもできます。

シーメンス・ヘルティニアーズ、Koninklijke Philips N.V.、GEヘルスケアなどの主要市場プレーヤーは、需要に対応するため、機器の改修サービスを強化しています。しかし、再生医療機器の輸入と使用に関する厳格なガイドライン、販売と使用に関する標準的なポリシーの不在、費用対効果の高い新医療機器の入手可能性の上昇、再生医療機器の品質に関する否定的な偏見が市場成長の阻害要因となっています。

市場の成長ステージは高く、成長ペースは加速しています。世界市場では、性能と費用対効果の両方を向上させる進歩が顕著であり、イノベーションが著しく進んでいます。医療用画像診断機器メーカーは、自社のシステムが最新の診断基準に適合するよう、新技術を採用しています。一般的なアプローチの1つは、高度な画像処理ソフトウェアと人工知能(AI)アルゴリズムの統合です。この技術の組み合わせは、医療用画像診断装置の精度と効率を高めるため、ますます人気が高まっています。

各社は、製品の幅を広げることで市場での存在感を高めるため、戦略的にM&Aを進めています。例えば、2023年5月、ブロックイメージングはシーメンスとコモンスピリット・ヘルスによる買収後、モバイル事業の分離と名称変更を決定。モバイル事業は今後、キューブ・モバイル・イメージングという名称で独立した同族企業として運営されます。同社は買収には関与しませんが、CTやMRI機器のレンタル、患者のスキャン計画、搬入、セットアップ、準備の支援などのサービスは引き続き提供します。

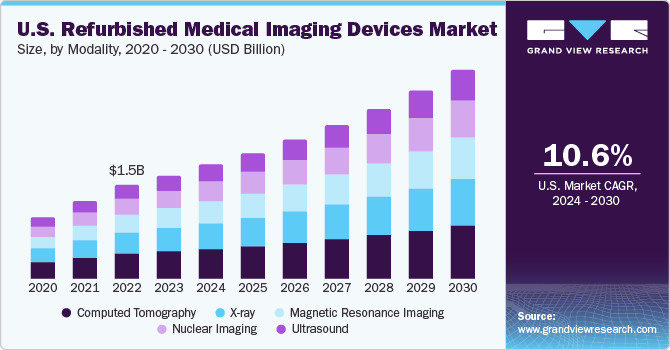

CT(コンピュータ断層検査)分野が世界市場を席巻し、2023年の売上シェアは25.81%で最大。中古CTシステムは、新品よりも低価格で入手可能であるため、中小規模の医療施設にとってより現実的な選択肢であるなどの理由で好まれています。また、販売前に厳格なテストと品質チェックが行われるため、動作状態が良好であることが保証されます。最後に、電子廃棄物を減らし、持続可能性を促進するため、環境に優しいです。

核医学イメージングが予測期間中に最も速い速度で成長すると予測されています。PETやSPECTなどの核医学イメージング製品は、様々な病気を正確に診断・治療できるため、急成長しています。PETやSPECT製品の新品と整備済品のコスト差は大きく、整備済品の方が医療施設や診療所にとって手頃な価格であることが多いです。これらの装置は、がん検出、心血管疾患診断、神経疾患などに広く使用されています。GE Healthcare、Philips Healthcare、Siemens Healthineers、東芝などの企業がPET/SPECT装置の再生品を提供しています。

病院セグメントは2023年に41.35%の最大収益シェアを獲得。再生医療用画像診断装置は、その費用対効果と信頼性により、病院環境でますます好まれるようになってきています。新品の医療用画像処理装置は非常に高価であるため、多くの病院が最新技術を導入することは困難です。一方、再生品は新品の数分の一のコストで購入できるため、病院の他の重要な支出に予算を回すことができます。さらに、これらの機器は信頼性が高く、新品の機器と同じ基準を満たすようにテストされ、認定されているため、病院での使用に安全で効果的であることが保証されます。

また、再生品には保証やサービス契約も付いており、病院は安心してこれらの機器を使用することができます。以上のような要因が、同分野の優位性を支える主な要因となっています。2024年から2030年までのCAGRが最も速いのは画像診断センター分野。この成長は、技術的に先進的な製品に対する需要の増加や画像診断センターに対する高い需要などの要因によるものです。

技術の急速な進歩に伴い、多くの画像診断センターでは最新機器にアップグレードするためのリソースを継続的に確保できない可能性があります。医療用画像診断装置の再生品は、最新技術をより手頃な価格で利用することができます。画像診断サービスの需要が伸び続ける中、既存施設の拡張や新規開設の必要性が生じています。再生医療用画像処理装置は、このような新しい施設に、より手頃な価格で設備を提供することができ、迅速な成長を可能にします。

2023年の市場シェアは北米が47.72%で最大。慢性疾患の増加、可処分所得の増加、疾患の早期診断に対する嗜好の高まりが、同地域の市場需要を牽引しています。NCBIが発表した記事によると、北米市場は全地域の中で最大で、次いで欧州、アジア太平洋地域となっています。推定によると、再生画像医療機器全体の70%は米国(46%)と欧州連合(EU; 24%)で販売されています。アジア太平洋地域は、医療資源に制約のある病院や診療所による再生医療機器への高い需要、医療部門の民営化の進展、人口の多さなどから、成長率の上昇が見込まれています。同地域における新たな規制の導入は、手続きの標準化をもたらし、同地域の市場成長を促進すると予想されます。

例えば、2022年2月、マレーシア医療機器庁(MDA)は、再生医療機器の登録基準を概説する規則を制定しました。再生医療機器の登録手続きは2種類: オリジナルの供給業者向けのROUTE (A)と第三者による再生品向けのROUTE (B)です。また、日本の当局が再生医療機器を輸入・販売することは認められており、その中にはスペアパーツも含まれる可能性があります。再生医療用画像診断装置は、以前に使用された医療機器のカテゴリーとみなされます。インドにおける使用済み重症医療機器の輸入と再利用は、Hazardous and other Wastes (Management, Handling and Transboundary Movement) Rules, 2016で規制されています。さらに、発展途上国における有利な成長機会が、この地域の成長に貢献すると期待されています。

主要企業・市場シェア

市場で事業を展開する主要企業には、シーメンス・ヘルティニアーズ、キヤノンメディカルシステムズ、Koninklijke Philips N.V.、GEヘルスケア、日立メディコシステムなどがあります。

シーメンス・ヘルスィニアーズ社は、医療診断機器の製造・供給で有名。同社の主要部門は、エネルギー、医療サービス(シーメンス・ヘルスイ ニアーズ)、インフラ・都市。同社は、幅広い画像診断システム、臨床・ワークフローシステム、低侵襲処置システムの設計、開発、製造、販売を専門としています。

キヤノンメディカルシステムズ株式会社は、患者の快適性と利用しやすい医療サービスを優先した画像診断システムの設計・製造を行っています。コンピュータ断層撮影装置、磁気共鳴画像装置、超音波診断装置、高度可視化装置、X線透視装置、臨床検査装置など、迅速な診断と早期治療を可能にするさまざまな装置を提供しています。

Agito Medical、Block Imaging Inc.、EverX Pty Ltd.、Radiology Oncology Systemsは、再生医療用画像診断装置市場の新興市場参入企業です。

2018年にPhilipsに買収されたAGITO Medicalは、世界中の病院、診療所、ディストリビュータに費用対効果の高い画像機器とスペアパーツを提供しています。同社はスペイン、ドイツ、フランス、オランダ、英国に施設を有し、3,600平方メートル以上の保管スペース、MRI、CT、X線用の検査ベイ、8台以上のMRI用の冷蔵倉庫を誇ります。アジトメディカルの倉庫には、高品質の中古画像診断機器が常にストックされており、お客様に信頼性の高いヘルスケアソリューションを提供しています。

ブロック・イメージング社は、画像診断ソリューションのグローバル・プロバイダーであり、医療従事者に新品および再生品の医療用画像診断機器と部品を提供しています。同社は様々な画像モダリティに特化し、世界中のお客様にサービスを提供しています。

主な再生医療画像機器企業

GEヘルスケア

シーメンス・ヘルティニアス

Koninklijke Philips N.V.

日立ヘルスケアシステムズ

キヤノンメディカルシステムズ株式会社

アジトメディカル

ブロックイメージング社

EverX Pty Ltd.

Radiology Oncology Systems, Inc.

フューチャーヘルスコンセプツ

2023年10月、Brown’s Medical Imagingはプライベート・エクイティ会社のAtlantic Street Capitalに買収されました。ブラウンズ・メディカル・イメージングは、米国中西部最大の放射線科サービスとソリューションのプロバイダーで、放射線科診療所や病院への機器、メンテナンス、サポート、サービスの提供を専門としています。また、整形外科、呼吸器科、泌尿器科、緊急医療などの分野に特化したサービスも提供しています。

2023年7月、Tristate Biomedical Solutions, LLCはRadon Medical Imagingに買収されました。Tristate社は、医療用画像診断機器やバイオメディカル機器の新品、中古、再生品の販売とサービスを専門としています。買収条件は未公表。

2023年5月、シーメンス・ヘルティニアーズとコモンスピリット・ヘルスは共同でブロック・イメージングを買収。ブロック・イメージング社は、再生医療機器の販売と関連サービス・部品の提供を専門としています。この買収は、医療機器の修理と再利用を促進し、消費者とその患者にさらなる価値を提供するとともに、廃棄物を削減することを目的としています。

2023年1月、Premier Imaging Medical SystemsはRadon Medical Imagingに買収されました。Premier社は、メンテナンスサービスの提供や、新品・中古品・再生品の画像診断機器や生物医学機器の販売で知られています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。本調査では、Grand View Research社は世界の再生医療用画像診断装置市場レポートをモダリティ、最終用途、地域に基づいてセグメント化しています:

モダリティの展望(売上高、百万米ドル、2018年~2030年)

X線

磁気共鳴画像

超音波

コンピュータ断層撮影

核医学イメージング

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

画像診断センター

その他

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. モダリティ

1.2.2. 最終用途

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. 欧州における一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. モダリティの展望

2.2.2. 最終用途の展望

2.2.3. 地域別展望

2.3. 競合他社の洞察

第3章. 再生医療用画像診断機器市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 新しい医療用画像診断機器の高コスト

3.2.1.2. サプライヤー数の増加

3.2.1.3. 電子廃棄物を最小限に抑え、持続可能性を促進するための環境に優しい製品の使用の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 複雑な規制の枠組みと高度に未組織なセクター

3.2.2.2. 入手可能性の制限、保証の低下、潜在的な技術的問題

3.3. 再生医療画像機器市場の分析ツール

3.3.1. 業界分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 再生医療画像機器市場 モダリティ推定とトレンド分析

4.1. モダリティ市場シェア、2023年&2030年

4.2. セグメントダッシュボード

4.3. 再生医療用画像診断装置の世界市場:モダリティ別展望

4.4. 以下の市場規模・予測および動向分析、2018年~2030年

4.4.1. X線

4.4.1.1. 2018年から2030年までの市場予測・推計(USD Million)

4.4.2. 超音波

4.4.2.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.3. コンピュータ断層撮影

4.4.3.1. 2018~2030年の市場推定と予測(USD Million)

4.4.4. 磁気共鳴画像法

4.4.4.1. 2018~2030年の市場推定と予測(USD Million)

4.4.5. 核医学イメージング

4.4.5.1. 2018~2030年の市場予測(百万米ドル)

第5章. 再生医療画像機器市場: 最終用途の推定と動向分析

5.1. エンドユーザー市場シェア、2023年〜2030年

5.2. セグメントダッシュボード

5.3. 再生医療用画像診断装置の世界市場:最終用途別展望

5.4. 以下の市場規模・予測および動向分析、2018年~2030年

5.4.1. 病院

5.4.1.1. 2018年から2030年までの市場予測・推計(USD Million)

5.4.2. 画像診断センター

5.4.2.1. 2018~2030年の市場推定と予測(USD Million)

5.4.3. その他

5.4.3.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章. 再生医療用画像診断装置市場 地域別推定と動向分析

6.1. 地域別市場シェア分析、2023年および2030年

6.2. 地域別市場ダッシュボード

6.3. 世界の地域別市場スナップショット

6.4. 市場規模、および予測トレンド分析、2018〜2030年

6.5. 北米

6.5.1. 米国

6.5.1.1. 主なカントリーダイナミクス

6.5.1.2. 規制の枠組み/償還構造

6.5.1.3. 競合シナリオ

6.5.1.4. 米国市場の2018~2030年の推定と予測(百万米ドル)

6.5.2. カナダ

6.5.2.1. 主要国のダイナミクス

6.5.2.2. 規制の枠組み/償還構造

6.5.2.3. 競合シナリオ

6.5.2.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

6.6. 欧州

6.6.1. 英国

6.6.1.1. 主なカントリーダイナミクス

6.6.1.2. 規制の枠組み/償還構造

6.6.1.3. 競合シナリオ

6.6.1.4. 英国市場の2018年~2030年の推定と予測(百万米ドル)

6.6.2. ドイツ

6.6.2.1. 主要国のダイナミクス

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競合シナリオ

6.6.2.4. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

6.6.3. フランス

6.6.3.1. 主要国のダイナミクス

6.6.3.2. 規制の枠組み/償還構造

6.6.3.3. 競合シナリオ

6.6.3.4. フランス市場の予測および2018年~2030年予測 (百万米ドル)

6.6.4. イタリア

6.6.4.1. 主要国の市場動向

6.6.4.2. 規制の枠組み/償還構造

6.6.4.3. 競合シナリオ

6.6.4.4. イタリア市場の2018~2030年予測 (百万米ドル)

6.6.5. スペイン

6.6.5.1. 主要国の市場動向

6.6.5.2. 規制の枠組み/償還構造

6.6.5.3. 競合シナリオ

6.6.5.4. スペイン市場の2018~2030年予測 (百万米ドル)

6.6.6. ノルウェー

6.6.6.1. 主要国の市場動向

6.6.6.2. 規制の枠組み/償還構造

6.6.6.3. 競合シナリオ

6.6.6.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

6.6.7. スウェーデン

6.6.7.1. 主要国の動向

6.6.7.2. 規制の枠組み/償還構造

6.6.7.3. 競合シナリオ

6.6.7.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

6.6.8. デンマーク

6.6.8.1. 主要国の市場動向

6.6.8.2. 規制の枠組み/償還構造

6.6.8.3. 競合シナリオ

6.6.8.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

6.7. アジア太平洋地域

6.7.1. 日本

6.7.1.1. 主なカントリーダイナミクス

6.7.1.2. 規制の枠組み/償還構造

6.7.1.3. 競合シナリオ

6.7.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

6.7.2. 中国

6.7.2.1. 主要国のダイナミクス

6.7.2.2. 規制の枠組み/償還構造

6.7.2.3. 競合シナリオ

6.7.2.4. 2018年から2030年までの中国市場の推定と予測(USD Million)

6.7.3. インド

6.7.3.1. 主要国のダイナミクス

6.7.3.2. 規制の枠組み/償還構造

6.7.3.3. 競合シナリオ

6.7.3.4. インド市場の2018~2030年の推定と予測(百万米ドル)

6.7.4. オーストラリア

6.7.4.1. 主要国のダイナミクス

6.7.4.2. 規制の枠組み/償還構造

6.7.4.3. 競合シナリオ

6.7.4.4. オーストラリア市場の2018~2030年の推定と予測(USD Million)

6.7.5. 韓国

6.7.5.1. 主要国のダイナミクス

6.7.5.2. 規制の枠組み/償還構造

6.7.5.3. 競合シナリオ

6.7.5.4. 韓国市場の2018~2030年予測 (百万米ドル)

6.7.6. タイ

6.7.6.1. 主要国の動向

6.7.6.2. 規制の枠組み/償還構造

6.7.6.3. 競合シナリオ

6.7.6.4. タイ市場の2018~2030年予測 (百万米ドル)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. 主なカントリーダイナミクス

6.8.1.2. 規制の枠組み/償還構造

6.8.1.3. 競合シナリオ

6.8.1.4. ブラジル市場の2018~2030年予測 (百万米ドル)

6.8.2. メキシコ

6.8.2.1. 主要国の市場動向

6.8.2.2. 規制の枠組み/償還構造

6.8.2.3. 競合シナリオ

6.8.2.4. メキシコ市場の2018~2030年予測(百万米ドル)

6.8.3. アルゼンチン

6.8.3.1. 主要国の市場動向

6.8.3.2. 規制の枠組み/償還構造

6.8.3.3. 競合シナリオ

6.8.3.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

6.9. 中東・アフリカ

6.9.1. 南アフリカ

6.9.1.1. 主なカントリーダイナミクス

6.9.1.2. 規制の枠組み/償還構造

6.9.1.3. 競合シナリオ

6.9.1.4. 南アフリカ市場の2018年~2030年の推定と予測(百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. 主要国の市場動向

6.9.2.2. 規制の枠組み/償還構造

6.9.2.3. 競合シナリオ

6.9.2.4. サウジアラビアの市場予測2018~2030年 (百万米ドル)

6.9.3. アラブ首長国連邦

6.9.3.1. 主要国の市場動向

6.9.3.2. 規制の枠組み/償還構造

6.9.3.3. 競合シナリオ

6.9.3.4. UAE市場の2018~2030年予測(百万米ドル)

6.9.4. クウェート

6.9.4.1. 主要国の市場動向

6.9.4.2. 規制の枠組み/償還構造

6.9.4.3. 競合シナリオ

6.9.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-175-1