市場概要

先進治療薬CDMOの世界市場規模は2023年に56億4,000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)18.92%で成長すると予測されています。市場の成長は、先端治療に対する需要の高まり、ATMPの臨床試験件数の増加、治療法の増加などの要因によるものです。さらに、先進治療医薬品の研究開発への投資の増加、代謝性疾患や光学疾患を含む希少疾患や重篤な疾患の有病率の増加も挙げられます。

COVID-19の大流行は、先端治療医薬品の開発と製造に多大な影響を与えました。細胞療法は、COVID-19パンデミックの間、最も急速に成長した医薬品のひとつです。アメリカ、ヨルダン、中国、イラン、その他数カ国は、COVID-19が世界中に蔓延したのと同時期に、急性呼吸困難のCOVID-19患者を治療するために細胞ベースの治療臨床研究を開始しました。例えば、ClinicalTrials.govで「間葉系幹細胞とCOVID-19」を検索すると、2022年時点で80件以上の臨床試験が登録されています。

市場を牽引する大きな要因の一つは、ATMPの臨床試験件数が増加していることです。米国遺伝子細胞治療学会(American Society of Gene and Cell Therapy)の報告書によると、2022年第1四半期現在、遺伝子・細胞・RNA治療のパイプラインには3,579の治療法があります。報告書によると、遺伝子細胞治療のパイプラインは2021年第1四半期時点で16%増加。パイプラインでは、CAR-T細胞療法が遺伝子組み換え細胞療法を圧倒しています。さらに、CAR-T細胞療法の98%はがんを適応症とする開発段階にあります。さらに、欧州委員会は2023年8月、第2相臨床試験およびそれ以降の段階に特化した資金を計上することで、先進治療薬(ATMP)の組み合わせに対する財政支援を宣言しました。

さらに、ATMPの開発と商業化を成功させるために必要な追加的な能力を企業が獲得することを可能にするこの戦略により、この領域でのアウトソーシング活動が増加しています。アウトソーシングは、専門知識の提供やキャッシュフロー管理の改善以外にも、投資リスクの低減など製造上の大きなメリットをもたらします。さらに、遺伝性疾患や希少疾患の罹患率対有病率の低さから、アウトソーシングは魅力的な選択肢となります。これらの疾患に対する遺伝子治療薬を1つ製造するための自社施設の建設には、短期間でのコスト回収が求められます。

さらに、同分野で大きな市場シェアを獲得しようとする主要企業間の競争が激化していることも、同市場における研究開発投資の流れを後押しすると予想されます。例えば、2022年1月、細胞治療CDMOのExcellosは、Telegraph Hill Partnersからの1500万米ドルの資金調達の開始と完了を発表しました。同社は、細胞治療や遺伝子治療に携わる臨床医や科学者に、製造とプロセス開発の専門知識を備えたcGMP細胞治療と製品の供給に従事しています。

世界市場は、CRISPRや次世代シーケンシングのような高度な技術を取り入れ、精度を高めた技術革新が著しい。

AGC Biologics社、WuXi Advanced Therapies社、Lonza社など、複数の市場プレーヤーがM&A活動を行っています。M&A活動を通じて、これらの企業は地理的範囲を拡大し、新しい地域に参入することができます。

厳格な安全・品質基準への準拠が必要なため、高度な試験方法の採用が進んでおり、市場に大きな影響を与えています。

この市場で代替となり得る製品には、細胞治療や遺伝子治療のための他の専門的な受託製造サービスや、製薬会社がATMPを製造するために採用する社内製造能力が含まれます。

遺伝子・細胞治療の需要拡大に対応するため、各社が戦略的に世界各地に製造施設や提携先を設立しているため、市場は堅調な地域拡大を示しています。このようなグローバルな展開は、近接性、地域規制への準拠、多様な患者集団への対応に対する業界のコミットメントを反映しています。

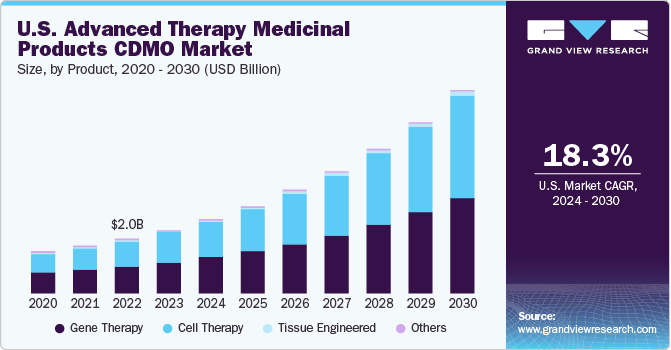

遺伝子治療分野は、2023年に49.2%以上の最大シェアを占めました。財政的支援の増加と遺伝子治療の臨床試験数の増加が遺伝子治療分野の需要を牽引。2020年、最初の3四半期において、遺伝子治療は世界で120億米ドルを超える資金を集め、約370の臨床試験が進行中。さらに、2022年半ばには、神経疾患、がん、心血管疾患、血液疾患、感染症など、いくつかの治療分野をターゲットとした約2,000の遺伝子治療が開発中でした。

細胞治療分野は予測期間中に有利な成長が見込まれます。細胞治療分野は、新しいタイプの細胞を取り込むことで絶えず進歩しており、その結果、企業が市場での地位を高めるための十分な機会を提供しています。さらに、細胞治療製造に対するアンメット需要の高さ、先進的治療法の最近の承認、これらの製品の実証された有効性により、市場は新規参入者を惹きつけています。

2023年に最も大きな売上シェアを占めたのは腫瘍セグメント。同分野の優位性は、疾病負担、主要企業による戦略的イニシアティブ、さまざまな癌の適応症の治療に使用される先進的な治療法の利用可能性によるもの。2021年1月には、細胞・遺伝子治療製品であるKymriah(Novartis AG)とYescarta(Gilead Sciences, Inc.)を用いたがん治療の潜在患者数は、それぞれ18,000〜19,000人、124,000人と推定されています。さらに、PubMedに掲載された論文によると、2023年第1四半期末時点で、世界で承認された遺伝子・細胞・RNA治療薬は100種類を超え、さらに3,700種類以上がさまざまな臨床・前臨床開発段階にあるとのことです。

予測期間中、最も速いCAGRを記録すると推定されるのは心臓病学分野です。これは、心血管疾患の有病率の増加や、先進的な治療法開発のための研究協力が背景にあります。例えば、2023年10月、クリーブランド・クリニックは、肥大型心筋症(HCM)の主な原因と闘うための機能的遺伝子を導入することを目的とした臨床試験の一環として、世界初の患者に新規遺伝子治療を実施しました。同様に、2021年2月、Trizell GmbHは、微小血管症および大血管症を治療するための第1相細胞療法の開発に関して、Catalent, Inc.とパートナーシップを締結しました。Trizell社の医薬品は、ドイツで開発されたプラットフォーム技術である制御性マクロファージを用いた先進治療医薬品(ATMP)です。

研究開発活動が活発化し、先進治療薬のヒト試験が増加しているため、2023年には第I相試験が市場を支配。第1相試験は、少数の患者に異なる用量・投与形態で薬剤を投与し、その安全性を確認するものです。このフェーズは主に、患者が副作用なく服用できる最高用量を決定するために実施されます。第1相試験の約70%の薬剤が次の段階に移行します。

第I相臨床試験のクリアランス率が高いため、第II相臨床試験は開発中のATMPの中で最も多くの数を占めています。Alliance for Regenerative Medicineが発表したデータによると、2022年6月現在、世界で2,093件以上の臨床試験が進行中で、そのうち1,117件が第II相臨床試験で53%を占めています。このように、第II相臨床試験中の製品数の増加がこのセグメントを牽引しています。

2023年の全体市場シェアは北米が49.0%で圧倒的。この背景には、アウトソーシング活動の増加や先進医療に対する意識の高まりがあります。北米は一貫して先進治療の研究開発におけるリーダーであり、予測期間中もこの地位を維持すると予想されます。KymriahやYescartaといった製品が最近承認されたことで、この地域市場への投資が促進されています。さらに、2021年3月には、米国FDAががんと闘うためのCAR-T細胞として初めてAbecmaを承認しました。同様に2023年12月には、12歳以上の鎌状赤血球症(SCD)患者に対する最初の細胞ベースの遺伝子治療薬であるCasgevyとLyfgeniaが米国食品医薬品局から承認を受け、重要なマイルストーンとなりました。

2023年の北米地域の世界市場で最大のシェアを占めるのは米国。米国がこの分野で優位性を維持しているのは、研究開発にかなり注力し、強固で高度なバイオ医薬品産業が存在するためです。さらに、多数の製薬企業やバイオテクノロジー企業が学術研究機関とともに継続的に存在することで、厳格な安全性試験に対する需要が持続的に発生し、この分野における米国のリーダーシップがさらに強化されています。

アジア太平洋地域は、新規ATMPに対する需要の高まりと、新規治療法を開発するための研究開発活動の活発化により、予測期間中に最も速いCAGRで成長する見込みです。さらに、国内ではCDMO細胞療法が継続的に拡大しており、多くの国内企業が間葉系幹細胞の研究・治療開発に携わる他国のバイオテクノロジー企業と提携していることも、市場成長の原動力となっています。また、2022年9月には、タカラバイオ株式会社が遺伝子組換えT細胞療法製品のsiTCR技術を用いた遺伝子治療製品のCDMO細胞療法を開始しました。

中国は、特に製薬・バイオテクノロジー分野における研究開発能力の向上に戦略的に注力していることから、2023年のアジア太平洋地域の世界市場で最大のシェアを占めています。また、バイオ医薬品産業の急成長と政府の支援策により、中国は先進治療薬(CDMO)市場の主要市場となっています。

主要企業・市場シェア

市場で事業を展開する主要企業には、AGC Biologics、WuXi Advanced Therapies、Celonicなどがあります。

AGC Biologicsは、遺伝子療法や細胞療法を含む先進治療薬(ATMP)の細胞療法を提供しています。AGC Biologicsは、細胞療法、ウイルスベクター、哺乳類・微生物細胞療法を含む、タンパク質ベースの生物製剤と先進治療薬の開発・製造に特化しています。

WuXi AppTecは、複雑な生物製剤、ワクチン、先端療法の特性評価を行うための包括的な分析試験Cell Therapyを提供しています。

Minaris Regenerative MedicineとBlueRegは、世界市場における新興市場プレーヤーの一部です。

Minaris Regenerative Medicineは、細胞の種類、製造技術、手順、分析手法、規制に関する専門知識を幅広く提供しています。

先進治療薬CDMOの主要企業

セロニック

バイオ・エルピーダ

CGTカタパルト

レンシュラー・バイオファーマSE

AGCバイオロジクス

キャタレント

ロンザ

ウーシー・アドバンスト・セラピー

ブルーレグ

ミナリス再生医療

パセオン

2023年7月、米国FDAはNTLA-2001の治験薬申請を承認し、心筋症を伴うトランスサイレチン(ATTR)アミロイドーシスのin vivo治療用に設計された史上初のCRISPRベースの遺伝子治療が認可されました。

2023年12月、米国FDAは鎌状赤血球症に対する2つの遺伝子ベースの治療法を承認し、重要なマイルストーンとなりました。これらの治療法のうち1つは、遺伝子編集技術CRISPRを鎌状赤血球症の治療に初めて応用したものです。

2022年2月、レシファームABはバイバロジックスの買収を完了。この契約により、レシファルムは、ウイルスワクチン、オンコリティックウイルス、ウイルスベクター遺伝子治療におけるVibalogics社の能力を活用し、生物製剤モダリティにおける専門知識を獲得し、複数の技術とモダリティを通じて高度な多様化を実現。

2022年4月、ファイザーはデュシェンヌ型筋ジストロフィー患者を対象とした治験用遺伝子治療の第III相試験のためのユニット開設を発表しました。

先進治療薬CDMOの世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける業界動向の分析を提供しています。本レポートでは、Grand View Research社が世界の先進治療医薬品CDMO市場レポートを製品、フェーズ、適応症、地域に基づいてセグメント化しています:

製品展望(売上高、百万米ドル、2018年~2030年)

遺伝子治療

細胞療法

組織工学

その他

フェーズ展望(収益、百万米ドル、2018年~2030年)

フェーズI

フェーズII

フェーズIII

フェーズIV

適応症の展望(売上高、百万米ドル、2018年~2030年)

腫瘍学

循環器

中枢神経系

筋骨格系

感染症

皮膚科学

内分泌、代謝、遺伝

免疫・炎症

眼科

血液学

消化器内科

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論と範囲

1.1. 市場区分と範囲

1.1.1. セグメントの定義

1.1.1.1. 製品セグメント

1.1.1.2. フェーズセグメント

1.1.1.3. 表示セグメント

1.2. 地域範囲

1.3. 推定と予測タイムライン

1.4. 目的

1.4.1. 目標 – 1

1.4.2. 目標-2

1.5. 研究方法

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVRの内部データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデルの詳細

1.9.1. 商品フロー分析

1.10. 一次情報源のリスト

1.11. 略語一覧

第2章. 先進治療薬CDMO市場: エグゼクティブサマリー

2.1. 市場スナップショット

2.2. 製品スナップショット

2.3. フェーズスナップショット

2.4. 適応症スナップショット

2.5. 競合状況スナップショット

第3章. 先進治療薬CDMO市場の変数、動向、スコープ

3.1. 市場セグメンテーションとスコープ

3.2. 市場の系統展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.4. 市場促進要因分析

3.4.1. ATMPの臨床試験数の増加

3.4.2. アウトソーシングの増加

3.4.3. 治療に対する意識の高まり

3.5. 市場阻害要因分析

3.5.1. 厳しい規制当局の承認

3.5.2. 外注コストの高さ

3.6. 先進治療薬のCDMO市場分析ツール

3.6.1. 産業分析 – ポーターの分析

3.6.1.1. サプライヤーパワー

3.6.1.2. バイヤーパワー

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競合ライバル

3.6.2. PESTLE分析

3.6.2.1. 政治情勢

3.6.2.2. 技術的ランドスケープ

3.6.2.3. 経済情勢

第4章. 先進治療薬CDMO: 製品の推定と動向分析

4.1. 製品市場シェア、2023年および2030年

4.2. セグメントダッシュボード

4.3. 先進治療薬CDMOの世界市場、製品別展望

4.4. 以下の市場規模・予測および動向分析、2018年〜2030年

4.4.1. 遺伝子治療

4.4.1.1. 市場推定と予測、2018〜2030年(百万米ドル)

4.4.2. 細胞療法

4.4.2.1. 市場推定と予測、2018~2030年(百万米ドル)

4.4.3. 組織工学

4.4.3.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.4.4. その他

4.4.4.1. 市場の推定と予測、2018~2030年(USD Million)

第5章. 先進治療薬CDMO: フェーズ推定と動向分析

5.1. フェーズ別市場シェア、2023年〜2030年

5.2. セグメントダッシュボード

5.3. 先進治療薬CDMOの世界市場、フェーズ別展望

5.4. 2018年から2030年までの以下の市場規模・予測および動向分析

5.4.1. フェーズI

5.4.1.1. 市場推定と予測、2018~2030年 (百万米ドル)

5.4.2. フェーズII

5.4.2.1. 市場の推定と予測、2018~2030年(百万米ドル)

5.4.3. フェーズIII

5.4.3.1. 市場の推定と予測、2018~2030年(百万米ドル)

5.4.4. フェーズIV

5.4.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

第6章. 先進治療薬CDMO:適応症別推定と動向分析

6.1. 適応症市場シェア、2023年〜2030年

6.2. セグメントダッシュボード

6.3. 先進治療薬CDMOの世界市場、適応症別展望

6.4. 2018年から2030年までの以下の市場規模・予測および動向分析

6.4.1. がん領域

6.4.1.1. 2018〜2030年の市場推定と予測(百万米ドル)

6.4.2. 循環器

6.4.2.1. 市場の推定と予測、2018~2030年(USD Million)

6.4.3. 中枢神経系

6.4.3.1. 市場の推定と予測、2018~2030年(百万米ドル)

6.4.4. 筋骨格系

6.4.4.1. 市場の推定と予測、2018~2030年(USD Million)

6.4.5. 感染症

6.4.5.1. 市場の推定と予測、2018~2030年(USD Million)

6.4.6. 皮膚科学

6.4.6.1. 市場の推定と予測、2018~2030年(USD Million)

6.4.7. 内分泌、代謝、遺伝子

6.4.7.1. 市場の推定と予測、2018〜2030年(USD Million)

6.4.8. 免疫・炎症

6.4.8.1. 市場の推定と予測、2018〜2030年(USD Million)

6.4.9. 眼科

6.4.9.1. 市場の推定と予測、2018~2030年(USD Million)

6.4.10. 血液学

6.4.10.1. 市場の推定と予測、2018~2030年(USD Million)

6.4.11. 消化器内科

6.4.11.1. 市場の推定と予測、2018~2030年(USD Million)

6.4.12. その他

6.4.12.1. 市場の推定と予測、2018~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-676-6