| 世界の気管支内バルブシステム市場は、2023年にYY百万米ドルに達し、2031年にはYY百万米ドルに達すると予測されています。この市場は、2024年から2031年にかけてYY%の年平均成長率(CAGR)で成長すると見込まれています。気管支内バルブは、気管支鏡を介して挿入される一方向のバルブであり、特定の肺セグメントへの気流を制限し、呼気中の気道分泌物の排出を許可します。元々は重度の肺気腫の治療法として設計され、現在では気管支肺瘻や気管支肺胞瘻の治療にも使用されています。 現在、米国食品医薬品局(FDA)から承認を受けている気管支弁システムには、Zephyr ValveシステムとSpiration Valveシステムの2つがあります。Zephyrはダックビル型のバルブで、Spirationは傘型のバルブです。どちらも重度の肺気腫に伴う過膨張の治療に使用されます。 市場の成長を促進する要因として、重症肺気腫に対する気管支内弁システムの採用増加が挙げられます。これにより、気流の制御が可能となり、肺気腫やCOPDの患者に対する新しい治療の選択肢として注目されています。特に、オリンパスのスパイレーションバルブシステムは、低侵襲で肺機能を改善するための有効な手段として評価されています。 一方で、気管支内バルブの挿入に関連する合併症や高コスト、副作用、未充足のニーズなどが市場の成長を阻害する要因となる可能性があります。市場は、装置の形状や用途、エンドユーザー、地域によってセグメント化されています。特に傘型の内気管支弁セグメントが大きなシェアを占める見込みです。 地理的には、北米が約41.3%の市場シェアを持ち、肺気腫やCOPDの有病率の上昇により、この地域での気管支内弁システムの採用が増加しています。特に米国では、主要な医療機器企業が開発を進めており、気管支内バルブの需要が高まっています。 競争状況では、Pulmonx CorporationやOlympus Americaなどの企業が主要なプレーヤーとして存在しています。また、COVID-19の影響を受けて、気管支内バルブ挿入術が低侵襲の治療法として考慮されるようになりました。このように、新型コロナウイルス感染症の影響も市場に大きな変化をもたらしています。 |

市場概要

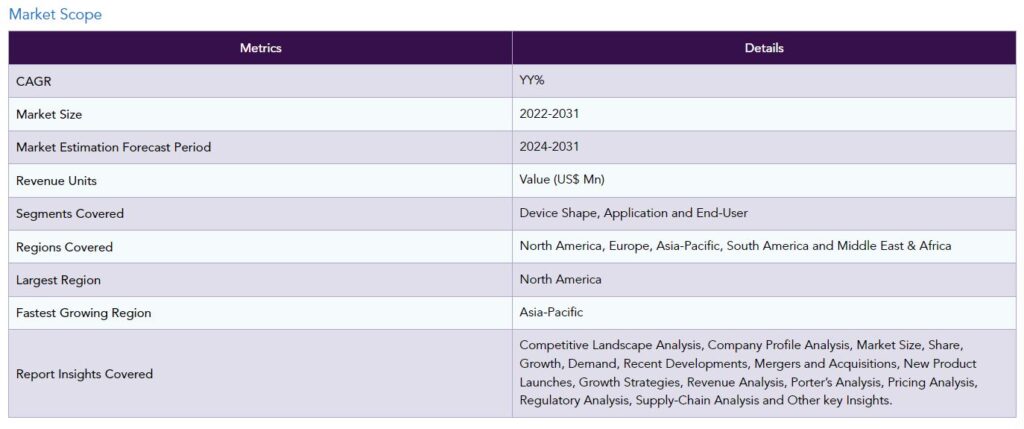

世界の気管支内バルブシステム市場は、2023年にYY百万米ドルに達し、2031年にはYY百万米ドルに達すると予測され、2024年から2031年の予測期間中にYY%のCAGRで成長すると予測されます。

気管支内バルブは、気管支鏡を介して挿入される一方向のバルブで、特定の肺セグメントへの気流を制限します。呼気期には気道分泌物の排出を許可しますが、吸気期には気流の流入を制限します。気管支内弁はもともと、重度の肺気腫の場合に肺活量を減少させる手術の代替手段として設計されました。また、持続的な空気漏れを伴う気管支肺瘻や気管支肺胞瘻の治療にも使用されてきました。

現在、2つの気管支弁システムがFDAの承認を受けています。2018年6月、FDAはZephyr Valveシステムを、側副換気がほとんどない肺の領域で重度の肺気腫に伴う過膨張を有する成人患者の気管支鏡治療に対して、迅速承認を伴う画期的デバイスの地位を付与しました。2018年12月、FDAは、側副換気が少ないことが確認された肺の領域における重症肺気腫に伴う息切れと過膨張を有する成人患者を対象に、スパイレーションバルブシステムを承認しました。2つのバルブシステムは、一方向バルブが形成されるメカニズムが異なり、Zephyrはダックビル型、Spirationは傘型です。

市場ダイナミクス 促進要因

重症肺気腫に対する採用の増加

重症肺気腫に対する気管支内弁システムの採用が増加しており、予測期間中の市場の牽引役となる見込みです。気管支内バルブは、気流を制御するために気管支鏡で肺の換気気道に配置される合成デバイスです。気管支内バルブは、気管支-胸膜間の空気漏れが長期化している患者や、肺気腫が重症または進行して肺葉過膨張を起こしている患者への使用が検討されています。

気管支内弁は一方向の空気の移動を可能にします。吸気時には弁は閉じ、肺の疾患部位への気流を防ぎます。呼気時には弁が開き、肺の病変部から空気や粘液が排出されます。肺容量減少手術(LVRS)や肺移植に代わるものとして、肺気腫患者への使用が検討されています。

例えば、オリンパスのスパイレーションバルブシステム(SVS)は革新的な気管支内技術であり、重度の肺気腫患者に対して、良好なリスク・ベネフィット・プロファイルを有する肺容量減少のためのカスタマイズされた低侵襲治療の選択肢を提供します。臨床試験において、SVSを使用した患者は呼吸、肺機能、QOLの改善を経験しました。

空気力学的デザインにより、Spiration Valveは肺の病変部から健康な組織へと空気を誘導し、同時に閉じ込められた空気や分泌物が気道壁に沿って自然に排出されるようにするため、患者は呼吸が楽になります。Spirationバルブのユニークなデザインにより、気道の深さや頸骨の有無に関係なく、上葉セグメントの気道のような曲がりくねった解剖学的構造にも柔軟にバルブを配置することができます。

さらに、Pulmonx社のZephyr Endobronchial Valveは、FDAから「画期的医療ステータス(breakthrough medical status)」を付与され、側副換気(CV)がほとんどない肺の領域で重症肺気腫に伴う過膨張の患者の気管支鏡治療に適応されます。ゼファーバルブは、肺気腫で最も病的な肺葉の過膨張を栄養するすべての気道を閉塞するために使用される植込み型デバイスです。

さらに、肺気腫とCOPDの有病率の増加、新規の気管支内弁システムに対するFDA承認の増加、気管支内弁が提供する利点に関する認知度の向上、および進歩の増加が、予測期間にわたって市場を牽引すると予想される要因です。

阻害要因

気管支内バルブの挿入に関連する合併症、気管支内バルブに関連する高コスト、バルブに関連する副作用、アンメットニーズなどの要因が市場を阻害すると予想される要因です。

セグメント分析

世界の気管支内弁システム市場は、装置形状、用途、エンドユーザー、地域によってセグメント化されています。

傘型内気管支弁セグメントは内気管支弁システム市場シェアの約43.5%を占め

傘型気管支内弁セグメントは予測期間中最大の市場シェアを占める見込み。これらのバルブは傘の形に似せて特別に設計されており、通常、低侵襲手術で肺の気道に挿入されます。これらのバルブの主な目的は、肺の特定の疾患部分を遮断し、損傷部分から気流を遠ざけ、健康な肺組織がより効率的に機能できるようにすることです。

例えば、オリンパスのスパイレーションバルブシステム(SVS)のユニークな傘の形をしたデザインは、肺の病気の部分から健康な部分へと空気を方向転換し、同時に閉じ込められた空気や分泌物が気道壁に沿って自然に排出されるようにすることで、患者さんが呼吸しやすくなるようにします。SVSバルブの傘のデザインにより、患者は気管支を簡単に閉塞することができ、遠位部には移動や咳(バルブ)を避けるためのアンカーがあります。

傘の形をした気管支内弁は特定の気管支に設置することができ、健康な肺組織を温存しながら病変のある肺葉の標的治療を行うことができます。この選択的治療法は肺機能の最適化に役立ちます。気管支内バルブの留置は、通常、低侵襲手技である気管支鏡を使って行われます。これにより、従来の外科的介入と比較して、外傷の減少、回復時間の短縮、合併症の減少が期待できます。

地理的分析

北米が市場シェアの約41.3%を占めています。

北米地域は、同地域における肺気腫やCOPDの有病率の上昇により、大手企業の存在感が強く、気管支内弁システムの採用が増加していることから、予測期間中に最大の市場シェアを占めると予想されます。北米、特に米国は、Zephyr内気管支弁のような先進的な内気管支弁の開発に注力しているPulmonx Corporationのような医療機器企業のような主要プレーヤーの強力な存在感で知られています。

また、肺気腫やCOPDの有病率の上昇により、気管支内弁システムの採用が増加していることも、この地域の市場を牽引しています。例えば、米国国立衛生研究所(NIH)によると、米国における肺気腫の有病率は約1,400万人で、その内訳は白人男性喫煙者14%、白人男性非喫煙者3%です。白人女性喫煙者とアフリカ系アメリカ人の有病率は若干低くなっています。

また、米国ではCOPDは1,600万人近くの成人が罹患しており、自分がCOPDであることを知らない人も多くいます。診断された人の半数以上は女性です。COPDは身体障害の主な原因であり、米国疾病予防管理センター(CDC)によると、米国における死亡原因の第6位です。したがって、この肺気腫とCOPDの有病率の増加は、この地域における気管支内バルブの需要を増加させると予想されます。

競争状況

気管支内弁システム市場における世界の主要プレーヤーには、Pulmonx CorporationやOlympus Americaなどが含まれます。

COVID-19の影響分析

COVID-19の大流行は、世界の気管支内バルブシステム市場に大きな影響を与えました。新型COVID-19肺炎患者では気胸の管理が極めて重要です。胸腔ドレーンの挿入が治療の第一選択となりますが、気胸が持続し、空気漏れの介入が必要な場合は、胸腔鏡下手術や気管支内バルブの挿入によって管理される可能性があります。気管支内弁挿入術は、COVID-19に関連した重篤な肺実質疾患を有する患者に治療の選択肢を提供する低侵襲手技です。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- デバイス形状別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 重症肺気腫に対する採用の増加

- 阻害要因

- 装置の高コスト

- 機会

- 影響分析

- ドライバー

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- アンメット・ニーズ

- PESTEL分析

- 特許分析

- SWOT分析

- COVID-19分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

…

【お問い合わせ・ご購入サイト】

資料コード: MD8066-datam

- 極低温バイアル市場2025年(世界主要地域と日本市場規模を掲載):外ねじ、内ねじ

- HVDC送電の世界市場規模は2030年までにCAGR 7.2%で拡大する見通し

- 世界の浸透防止フィルム市場

- 移植診断の世界市場規模は2035年までにCAGR 7.3%で拡大する見通し

- 世界の塩化トシル市場

- ビニルシリコーンオイル市場2025年(世界主要地域と日本市場規模を掲載):300cP、1000cP、10000cP、その他

- 世界のプラスチックパイプ継手金型市場

- 4-シアノベンゼンボロン酸(CAS 126747-14-6)の世界市場2019年~2024年、予測(~2029年)

- 世界のゾテピン市場

- ヘルスケアと医療シミュレーションの中国市場:ソフトウェア、解剖モデル

- 塩酸ピチチノールの世界市場

- クラフトスピリッツの世界市場規模は2032年までにCAGR 23.87%で拡大する見通し