市場概要

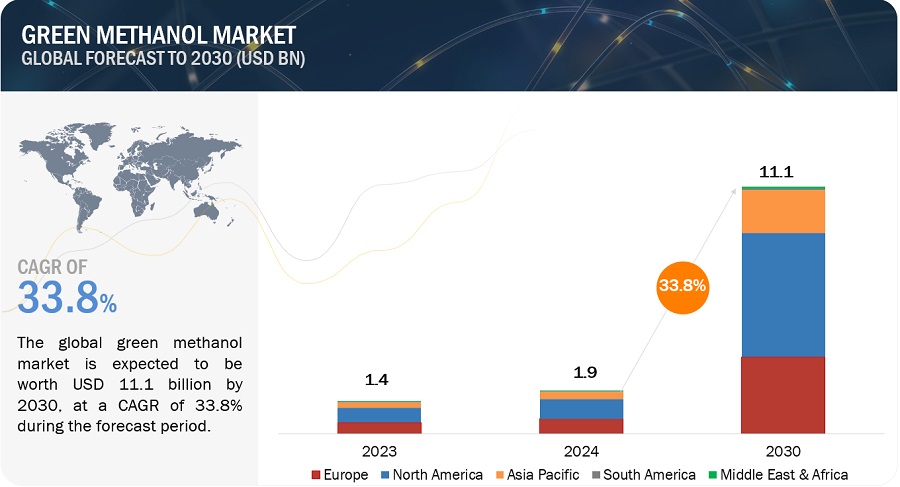

世界のグリーンメタノール市場は、2024年に19億米ドルと評価され、2024年から2029年にかけて年率33.8%で成長し、2030年に111億米ドルに達すると予測されている。グリーンメタノール市場は、厳しい環境規制、持続可能性目標の推進、再生可能エネルギー源の統合によって牽引されている。生産技術の進歩や、輸送・産業用途におけるクリーン燃料の需要増加が、その採用をさらに後押ししている。環境に優しい製品に対する消費者の意識や嗜好の高まりも、大きな役割を果たしている。グリーンメタノールは、自動車産業や化学産業で化学原料や燃料として使用されるなど、様々な産業で応用されている。

グリーンメタノール市場のダイナミクス

促進要因 ドライバー:持続可能で再生可能なエネルギー源に対する需要の増加と自動車・建設市場におけるグリーンメタノールの需要拡大

産業界が二酸化炭素排出量を削減し、環境規制を遵守しようとしているため、持続可能で再生可能なエネルギー源に対する需要の増加が、グリーンメタノール市場の主要な促進要因となっている。さらに、自動車および建設分野では、よりクリーンな燃焼特性と排出ガス削減の可能性から、グリーンメタノールの使用が拡大しています。このようなエネルギー持続可能性への取り組みと特定の市場用途による二重の需要が、グリーンメタノールの成長を大きく後押ししています。

阻害要因 競合する燃料オプション – エタノール、水素、バイオ燃料

グリーンメタノール市場は、エタノール、水素、バイオ燃料といった他の燃料との競合にさらされている。これらの代替燃料は、すでに確立されたサプライチェーンと技術を持っているため、使用しやすく、時には安価である。このような競争により、グリーンメタノールが投資を呼び込み、市場シェアを獲得することが難しくなる可能性がある。さらに、グリーンメタノールに切り替えるには、現在のシステムを大幅に変更する必要があり、多くのユーザーにとって障壁となる可能性がある。

機会:海洋および製造業における代替燃料としてのグリーンメタノールの使用

グリーンメタノールは、海洋産業や製造業における代替燃料として大きな機会を提供する。海洋分野では、排出量が少ないため、厳しい環境規制を満たし、船舶の二酸化炭素排出量を削減するための魅力的な選択肢となる。製造業では、グリーンメタノールは持続可能な原料として機能し、より環境に優しい生産プロセスへの移行をサポートします。これらの用途は、主要産業分野において持続可能性とイノベーションを促進するグリーンメタノールの可能性を浮き彫りにしています。

課題:グリーンメタノール生産のためのインフラ、規模、効率の限界

グリーンメタノールは、生産におけるインフラ、規模、効率に関する課題に直面している。既存のインフラは、大規模なグリーンメタノールの生産と流通には不十分であることが多く、多額の投資が必要となる。さらに、費用対効果と高効率を維持しながら需要を満たすために生産を拡大することは、依然として技術的なハードルとなっている。グリーンメタノールが幅広い規模で実行可能な代替燃料となるためには、こうした制約を克服することが不可欠である。

“原料ベースでは、バイオマスが市場全体で最大のシェアを占めている。”

バイオマスを原料とするグリーンメタノールは、その豊富な入手可能性と再生可能な性質により、最大の市場シェアを占めている。農業残渣、林業廃棄物、その他の有機物から得られるバイオマスは、メタノール生産に持続可能で汎用性の高い原料を提供する。バイオマスの利用は廃棄物や温室効果ガスの削減に役立ち、環境目標に合致している。さらに、バイオマス変換技術の進歩により、生産プロセスの効率とコスト効率が向上している。これらの要因が相まって、バイオマスはグリーンメタノール市場において魅力的かつ主要な原料となっている。

“用途別では、燃料分野が予測期間中に最も高いCAGRを占めると推定される”

“グリーンメタノール燃料分野は、技術の進歩、有利な政府政策、環境意識の高まりにより、最も高いCAGRを記録しています。海洋産業では、特にIMOの2020年硫黄排出規制以降、大幅な採用が見られ、マースク社は2024年に12隻のグリーンメタノール燃料船を発注している。運輸業界では、中国の吉利汽車集団が2022年にメタノールを動力源とする初の乗用車を発売し、中国の二酸化炭素削減目標に歩調を合わせている。航空部門もグリーンメタノールを採用しており、プロメテウス・フューエルズとカーボン・クリーン・ソリューションズは、IATAの2050年炭素排出量正味ゼロ目標を達成するため、持続可能な航空燃料(SAF)技術を開発している。欧州連合(EU)のFit for 55パッケージや米国の2022年インフレ削減法などの政府政策が実質的な支援となる一方、アイスランドのカーボン・リサイクル・インターナショナル社やノルウェーのネル水素社に代表される炭素回収利用(CCU)や先進電解槽などの技術進歩が極めて重要である。地域的には、ヨーロッパが2050年までにカーボンニュートラルを目指すグリーンディールでリードし、中国がデュアルカーボン目標でアジア太平洋地域の成長を牽引し、カナダはMethanex Corporationを通じてグリーンメタノールに多額の投資を行っています。廃棄物からバイオメタノールを生産するためのMethanexとEnerkem Inc.との2023年の提携などの協力関係は、この分野のダイナミックな成長を裏付けています。持続可能性が世界的な優先事項となるにつれ、グリーンメタノールの採用が加速し、市場の大幅な拡大を牽引しています。

“予測期間中、北米が最も高いCAGRを占めると推定される”

“北米地域は予測期間中、グリーンメタノール市場において最も高いCAGR成長が見込まれる。北米のグリーンメタノール市場は、いくつかの主要要因により成長を遂げています。第一に、温室効果ガスの排出削減を目的とした厳しい環境規制や政策が、グリーンメタノールのような持続可能な代替燃料の需要を促進しています。第二に、再生可能エネルギーインフラと先端技術への多額の投資が、グリーンメタノールの生産を支えている。第三に、業界大手の存在と継続的な研究開発の取り組みが、市場の拡大を後押ししている。さらに、グリーン・エネルギー・プロジェクトに対する政府の優遇措置や補助金も成長を後押ししている。様々な分野で持続可能性に対する意識や取り組みが高まっていることも、北米におけるグリーン・メタノールの需要拡大に寄与している。

主要企業

グリーンメタノール市場の主要企業は、OCI(オランダ)、Carbon Recycling International Inc.(アイスランド)、Methanex Corporation(カナダ)、Proman(スイス)、Södra(スウェーデン)などである。合計17以上のプレーヤーをカバーしている。これらのプレイヤーは、市場での地位を固めるための主要な戦略として、製品の発売、契約、合弁事業、投資、買収、合併、拡張を採用しています。

この調査レポートは、グリーンメタノール市場をグリーンメタノール原料、誘導体、用途、地域に基づいて分類しています。

原料に基づき、グリーンメタノール市場は以下のように区分されます:

バイオマス

グリーン水素

炭素回収・貯蔵

誘導体に基づき、グリーンメタノール市場は以下のように区分される:

ガソリン

メタノール-オレフィン(MTO)およびメタノール-プロピレン(MTP)

ホルムアルデヒド

メチルターシャリーブチルエーテル(MTBE)

酢酸

ジメチルエーテル(DME)

メタクリル酸メチル(MMA)

バイオディーゼル

その他

用途別では、グリーンメタノール市場は以下のように区分される:

燃料

化学原料

その他

地域別では、グリーンメタノール市場は以下のように区分される:

アジア太平洋

ヨーロッパ

北米

南アメリカ

中東・アフリカ

2024年5月、カーボン・リサイクリング・インターナショナルは、江蘇大福のスマート電力供給と広東水力発電のクリーンエネルギー経験を活用し、ETL技術を使用した環境に優しい水素メタノール製造のための世界初の再生可能エネルギープラントを建設。

2024年5月、サンガス・リニューアブルズ社はC2X LLCと提携し、技術、投資、施設開発を通じて北米でのグリーンメタノール生産を加速。

2024年3月、エーベル・エナジー社が、タスマニアでのグリーン水素プロジェクトにおいて、電解の世界的リーダーであるティッセンクルップ・ヌセラを260MWの電解槽の優先サプライヤーに選定。

【目次】

1 はじめに (ページ – 31)

1.1 調査目的

1.2 競合情報

1.3 市場の定義

1.3.1 含まれるものと除外されるもの

表1 グリーンメタノール市場:包含と除外

1.4 市場範囲

図1 グリーンメタノール市場のセグメンテーション

1.4.1 地域範囲

1.4.2 年

1.4.3 通貨

1.4.4 単位

1.5 調査の限界

1.6 利害関係者

2 調査方法 (ページ – 35)

2.1 調査データ

図2 グリーンメタノール市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次データの内訳

2.2 需要サイドのために考慮されたマトリックス

図3 グリーンメタノールの需要を評価するために考慮した主なマトリックス

2.3 市場規模の推定

2.3.1 ボトムアップアプローチ

図4 市場規模推計方法:ボトムアップアプローチ

2.3.2 トップダウンアプローチ

図5 市場規模推計手法:トップダウンアプローチ

図6 グリーンメタノール市場のサプライサイドサイジング手法(1/2)

図7 グリーンメタノール市場のサプライサイドサイジング手法(2/2)

2.3.2.1 供給側分析のための計算

2.4 成長率の前提/成長予測

2.5 データ三角測量

図8 グリーンメタノール市場:データ三角測量

(ページ番号 – )

2.6 景気後退の影響

2.6.1 需要側市場規模算出の主要前提条件

2.6.2 制限

2.6.3 リスク分析

3 エグゼクティブサマリー(ページ数 – 44)

表2 グリーンメタノール市場のスナップショット:2024年対2030年

図 9 予測期間中に市場をリードする化学原料

図10 予測期間中に市場をリードするのは北米

4 PREMIUM INSIGHTS (ページ – 47)

4.1 グリーンメタノール市場におけるプレーヤーにとっての魅力的な機会

図11 自動車と建設における持続可能な再生可能エネルギーへの需要が市場を押し上げる

4.2 グリーンメタノール市場、地域別

図12 北米が予測期間中に最大シェアを占める

4.3 グリーンメタノール市場、用途別

図13 予測期間中、化学原料が最大シェアを占める

4.4 グリーンメタノール市場、原料別

図 14 バイオマスが予測期間中市場の中心を占める

4.5 グリーンメタノール市場:主要国別

図15 予測期間中、米国市場は最も高いCAGRで成長する

5 市場概観(ページ – 50)

5.1 はじめに

5.2 市場ダイナミクス

図16 グリーンメタノール市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 持続可能な再生可能エネルギーに対する需要の増加

5.2.1.2 自動車・建設分野におけるグリーンメタノール需要

5.2.2 阻害要因

5.2.2.1 競合する燃料オプション – エタノール、水素、バイオディーゼル

5.2.3 機会

5.2.3.1 海洋・製造業における代替燃料としてのグリーンメタノール

5.2.3.2 輸送・エネルギー分野におけるグリーンメタノール燃料電池

5.2.4 課題

5.2.4.1 グリーンメタノール製造のコスト競争力

5.2.4.2 グリーンメタノールの利点に関する消費者の認識の低さ

5.2.4.3 生産のためのインフラ、規模、効率の限界

5.3 ポーターの5つの力分析

図 17 ポーターの5つの力分析:グリーンメタノール市場

表3 グリーンメタノール市場:ポーターの5つの力分析

5.3.1 供給者の交渉力

5.3.2 買い手の交渉力

5.3.3 新規参入の脅威

5.3.4 代替品の脅威

5.3.5 競合の激しさ

5.4 価格分析

図18 グリーンメタノールの平均販売価格動向

図 19 2023 年におけるグリーンメタノールの原料別平均販売価格動向

図20 全地域におけるグリーンメタノールの平均販売価格動向

5.4.1 バリューチェーン分析

図21 グリーンメタノール市場のバリューチェーン分析

5.4.2 エコシステムマップ

図22 グリーンメタノール市場:エコシステムマップ

表4 グリーンメタノール市場:エコシステムにおける役割

5.5 規制の状況

5.5.1 規制機関、政府機関、その他の組織

表5 北米:規制機関、政府機関、その他の組織

表6 欧州:規制機関、政府機関、その他の団体

表7 アジア太平洋地域:規制機関、政府機関、その他の団体

5.6 技術分析

5.6.1 主要技術

5.6.1.1 バイオメタノールとe-メタノール製造技術

図 23 バイオメタノールとe-メタノール:生産プロセス

5.6.2 隣接技術

5.6.2.1 グレー、ブラウン、ブルーメタノール生産技術

図24 グレー、ブラウン、ブルーメタノール:製造プロセス

5.6.3 主要会議・イベント(2024年、2025年)

表8 グリーンメタノール市場:主要な会議とイベント(2024年と2025年)

5.7 データ

5.7.1 輸入データ

表9 メタノールの輸入データ(2019年~2022年)(千米ドル)

5.7.2 輸出データ

表10 メタノールの輸出データ(2019年~2022年)(千米ドル)

5.8 主要ステークホルダーと購買基準

5.8.1 購入プロセスにおける主要ステークホルダー

図25 上位3用途の購買プロセスにおける利害関係者の影響力

表11 上位3用途の購買プロセスにおける利害関係者の影響力(%)

5.8.2 購入基準

図26 上位3アプリケーションの主な購買基準

表12 上位3用途の主な購入基準

5.9 特許分析

5.9.1 方法論

図27 グリーンメタノールの主要特許リスト

5.9.2 グリーンメタノール市場の主要特許

表13 グリーンメタノール市場における主要特許

5.10 投資と資金調達のシナリオ

図28 グリーンメタノールの新興企業/研究開発への投資と資金調達

5.11 ケーススタディ分析

5.11.1 カーボンリサイクリングインターナショナル、二酸化炭素から再生可能メタノールを製造

5.11.2 enerkem社が都市固形廃棄物から再生可能メタノールを生産

5.11.3 バイオガスから再生可能メタノールを製造するBiomcn社

5.12 顧客ビジネスに影響を与えるトレンド/混乱

図29 顧客ビジネスに影響を与えるトレンド/混乱

6 グリーンメタノール市場, 供給原料別 (Page No. – 75)

6.1 導入

図30 予測期間中、炭素回収・貯留が最も急成長するセグメント

6.2 グリーンメタノール市場、原料別

表 14 グリーンメタノール市場、原料別、2021~2023 年(キロトン)

表15 グリーンメタノール市場、原料別、2024-2030年(キロトン)

6.3 バイオマス

6.3.1 再生可能な性質と排出削減の可能性 – 主要な推進要因

6.3.2 林業及び農業廃棄物

6.3.3 埋立地からのバイオガス

6.3.4 下水道

6.3.5 都市固形廃棄物

6.3.6 紙・パルプ産業からの黒液

表 16 バイオマス:グリーンメタノール市場、地域別、2021~2023 年(キロトン)

表17 バイオマス:グリーンメタノール市場、地域別、2024-2030年(キロトン)

6.4 グリーン水素

6.4.1 再生可能エネルギーに対する政府のインセンティブが市場を牽引

表18 グリーン水素:グリーンメタノール市場、地域別、2021-2023年(キロトン)

表19 グリーン水素:グリーンメタノール市場、地域別、2024-2030年(キロトン)

6.5 炭素回収・貯留

6.5.1 炭素削減とよりクリーンなエネルギーソリューションへのニーズの高まりが市場を押し上げる

表 20 炭素回収・貯留:グリーンメタノール市場、地域別、2021~2023 年(キロトン)

表21 炭素回収・貯留:グリーンメタノール市場、地域別、2024-2030年(キロトン)

7 グリーンメタノール市場:誘導体別(ページ No.)

7.1 導入

7.2 ホルムアルデヒド

7.2.1 建設産業からの需要の増大

7.3 ガソリン

7.3.1 輸送部門での使用の増加

7.4 グリーンメタノール-オレフィン/グリーンメタノール-T0-プロピレン

7.4.1 最終用途産業におけるプラスチックの高い需要

7.5 メチルtert-ブチルエーテル

7.5.1 中国からの産業用需要が高い

7.6 酢酸

7.6.1 川下化学品の重要原料

7.7 ジメチルエーテル

7.7.1 暖房・調理用の需要増加

7.8 メタクリル酸メチル

7.8.1 エレクトロニクス産業での高い消費量

7.9 バイオディーゼル

7.9.1 価格競争と環境規制が原動力

7.10 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: CH 9091