市場概要

再生MRIシステムの世界市場規模は2023年に8億2780万米ドルとなり、2024年から2030年にかけて年平均成長率(CAGR)10.72%で成長すると予測されている。市場成長の主な要因は、新型MRIシステムの高コストと医療サービスの需要増である。さらに、再生MRIシステムのサプライヤー数の増加や現場力の向上も市場成長を後押しするとみられている。

再生医療機器とは、元の機器の使用目的を変えることなく、安全性と性能を満たすように作り直された修復機器のことである。信頼性、有効性、安全性を確保するため、医療機器は再び使用する前に再生する必要がある。ほとんどの病院や診断センターは、中古医療機器の購入が望ましい選択であることを理解している。市場を牽引する主な要因は、様々な病気の診断に画像診断機器が広く臨床利用されていることである。一部の軽症を除き、MRI装置などの医療用画像診断機器は、ほとんどすべての病状の診断に頻繁に利用されている。

LBN Medicalが2023年2月に発表した記事によると、磁場強度1.5T以下のMRIシステムの平均コストは約367.20米ドルである。また、3T MRIシステムのコストは約4億1,966万ドル以上である。2023年7月にNCBIが発表した記事によると、MRIシステムの初期取得費用は1億8,948万米ドルである。医療機関にとってMRI装置の購入は、その高額な費用のために多額の投資を必要とする。MRI装置には幅広いサイズと磁気強度があるため、価格も様々である。

再生MRIシステムは、新品の価格より35~45%安い。したがって、オリジナルのMRI装置の価格が高いことが、再生MRIシステム業界の成長に寄与すると予想される。市場の成長は、複数の再生機器サプライヤーの存在によって左右される。このような競争の激化は、幅広い選択肢を提供することで購入者に利益をもたらす。評判の高いサプライヤーは、再生MRIシステムに対して保証や修理サービス、継続的なサポートを提供することが多く、医療施設に購入の自信を与え、機器が良好な作動状態を維持することを保証している。

再生MRIシステムの主要サプライヤーには、Block Imaging社、Avante Health Solutions社、MRI Medical Equipment社、Integrity Medical Systems, Inc.社、Radio Oncology Systems Inc.社などがある。そのため、このような技術的に洗練された機器を低価格で入手できることが市場を牽引すると予想される。再生医療機器を購入または使用したことのある病院やクリニックの多くは、その購入に関して概ね好意的な経験をしている。そのため、整備済MRIシステム業界は上記の要因により、予測期間を通じて成長すると予想される。

市場の成長ステージは高く、成長ペースは加速している。世界の整備済MRIシステム業界は、性能と費用対効果の両方を向上させる進歩によって顕著なイノベーションを目の当たりにしてきた。メーカー各社は、これらのシステムが最新の診断基準に適合するよう、新技術を導入している。例えば、高度な画像処理ソフトウェアと人工知能アルゴリズムの統合は非常に一般的になり、MRIシステムの全体的な精度と効率を高めている。

主要企業は、より幅広い製品ポートフォリオで市場での存在感を高めるため、戦略的にM&Aを行っている。2023年5月、シーメンス・ヘルスイニアーズは病院大手コモンスピリット・ヘルスと提携し、ブロック・イメージングを買収した。ブロック・イメージング社は、主要な再生医療機器、サービス、部品サプライヤー企業である。この買収は、持続可能な選択肢を提供し、病院や医療システムなどの間で高まる需要をサポートすることを目的としている。再生医療機器については、各国の規制政策にばらつきが見られる。米国やEUなどの主要市場では再生医療機器の販売や輸入が認められているが、そうでない国もある。

クローズドシステムは2023年に72.3%という最大の売上シェアで市場を支配した。クローズドMRIは、オープンシステムと比較して高品質の画像を提供する。これらのシステムは伝統的に使用されている。しかし、クローズドシステムは閉所恐怖症の患者には受け入れられず、窒息の可能性もある。そのため、企業は閉所恐怖症の患者に受け入れられやすい先進的なオープンシステムを開発する研究に注力している。

オープンシステムは患者の利便性を高めるために特別に設計されている。これらのシステムは患者に比較的大きなプラットフォームを提供する。これは肥満や閉所恐怖症の患者を助ける。しかし、オープンシステムには、身体の一部を撮影できない、低画質の画像を提供できないなどの限界がある。

中磁場強度セグメントが市場を支配し、2023年には46.1%の最大収益シェアを占めた。一般的に中磁場強度MRIシステムに関連する範囲は、通常1.5T~3Tである。これらのMRI装置は、より正確な画像撮影を支援し、価格も手ごろである。これらのMRI装置は、筋骨格系、脳、腹部の撮像を含むさまざまな診断用途に適している。高磁場強度のシステムに比べ、中磁場強度のシステムは、購入や運用がより手頃であることが多い。このため、リソースが限られている小規模クリニックや医療施設では、中磁場強度のシステムが人気の選択肢となっている。

高磁場強度のセグメントは、予測期間中に最も速いCAGRで成長すると予想される。高磁場MRI装置は、低磁場および中磁場システムと比較して、より迅速に画像を取得する。これは、小児や閉所恐怖症など、撮像プロセス中に動かずにいることが困難な人に特に有効である。組織の化学組成を調べ、分子レベルの不確実性を特定するために使用できる分光学的研究には、高磁場改修MRI装置がより適している。このように、高磁場MRI装置は、多くの場合、同じ診断情報をより短いスキャン時間で得ることができ、臨床現場における患者のスループットと全体的な効率を向上させることができる。

2023年に最大の売上シェアを獲得したのは病院である。多くの中古MRIシステムには先進的なハードウェアとソフトウェアの改良が施されており、最新のイメージング要件を満たすことが保証されている。病院は新しい機器を購入することなく、最先端の画像処理方法を使用することができる。手頃な価格の代替品を求める医療施設からの需要が高まっているため、再生MRIシステムの市場は拡大している。この増加傾向は、特に病院が画像診断サービスの改善に取り組む中で、今後も続くと思われる。

画像診断センターは予測期間中に大幅な成長が見込まれる。非侵襲的診断に対する需要の高まりが、MRIのようなサービスを提供する数多くの専門施設の出現を後押ししている。さまざまな医療専門家が、このニーズの高まりに合わせてMRIをリーズナブルな価格で提供する施設を立ち上げている。この傾向は、新しいMRI装置を設置するのに比べて投資が少なくて済むことから、医療分野での再生MRI装置の利用を促進している。予測期間中、地方でのアクセスを拡大するためにイメージングセンターの供給を強化・拡大する政府の取り組みが拡大し、同分野の拡大を促進すると予想される。

2023年には、北米が35.8%の最大収益シェアで市場を支配した。乳がん、心血管疾患、神経疾患などの慢性疾患の増加により、この分野における画像解析の需要が高まっている。予測期間中、この地域は優位性を維持すると予測されている。予測期間中、慢性疾患の有病率の増加とともに技術の進歩が改装MRIシステム市場の成長を促進すると予想される。北米では、MRI装置の改修・販売を専門とする企業が多数存在する。これらの企業は、医療用画像診断分野で豊富な経験を有していることが多く、再生機器の信頼性を保証するために保証やサービス契約を提供している。

アジア太平洋地域では、予測期間中に最も速いCAGRが見込まれる。同地域における新たな規制は、手順を標準化し、同地域の市場成長を刺激すると予想される。2022年2月、MDA(マレーシア医療機器庁)は再生医療機器の登録基準に関する規制を制定した。再加工医療機器については、2つの登録手続きがある: 最初の供給業者向けのROUTE(A)と第三者再生業者向けのROUTE(B)である。発展途上国における有利な成長機会が、この地域の市場成長に貢献すると思われる。

主要企業・市場シェア

市場で事業を展開する主要企業には、Koninklijke Philips N.V.、GE HealthCare、Siemens Healthineers、CANON MEDICAL SYSTEMS CORPORATIONなどがある。

Koninklijke Philips N.V.は、画像診断、企業診断インフォマティクス、画像誘導治療、超音波、モニタリングと分析、睡眠と呼吸ケア、集団健康管理、コネクテッドケアインフォマティクス、治療ケアの分野で製品とソリューションを提供している。

GEヘルスケアは医薬品診断、医療技術、デジタルソリューションの世界的企業である。画像診断、超音波診断、医薬品診断、患者ケアソリューションの分野で事業を展開している。超音波部門には、診断、スクリーニング、複数の疾患のモニタリング、治療サポートが含まれる。医薬品診断事業には、核医学治療や放射線治療の強化に使用される画像診断薬が含まれる。

Avante Health Solutions社、Radio Oncology Systems社、Block Imaging社などは、再生MRIシステム業界の新興市場参入企業である。

アバンテ・ヘルス・ソリューションズ社は、外科用、医療用、画像診断用、放射線腫瘍学用機器の販売、サービス、修理、部品、再生、設置などのプロバイダーである。

Radio Oncology Systems Inc.は、手頃な価格で高品質の再生・中古放射線腫瘍学・画像診断機器ソリューションを世界中の施設に提供している。

主な再生MRIシステム企業

Koninklijke Philips N.V.

GEヘルスケア

シーメンスヘルスケア

キャノンメディカルシステムズ株式会社

アバンテ・ヘルス・ソリューションズ

MRI医療機器

インテグリティ・メディカル・システムズ社

ラジオオンコロジーシステムズ社

ブロックイメージング

2023年5月、シーメンス・ヘルスイニアーズは病院大手コモンスピリット・ヘルスと提携し、ブロック・イメージングを買収した。ブロックイメージングは再生医療機器、サービス、部品のプロバイダーである。この買収の目的は、機器の修理と再利用を促進し、消費者とその患者に大きな価値を提供し、廃棄物を削減することである。

2023年1月、ラドン・メディカル・イメージング(ラドン)は、プレミア・イメージング・メディカル・システムズの買収を発表した。Premier社は、新品、中古、再生品の画像診断機器やバイオメディカル機器のメンテナンスサービスや販売を行う企業である。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供している。この調査において、Grand View Research社は世界の再生MRIシステム市場レポートをアーキテクチャ、フィールド強度、最終用途、地域に基づいてセグメント化しています:

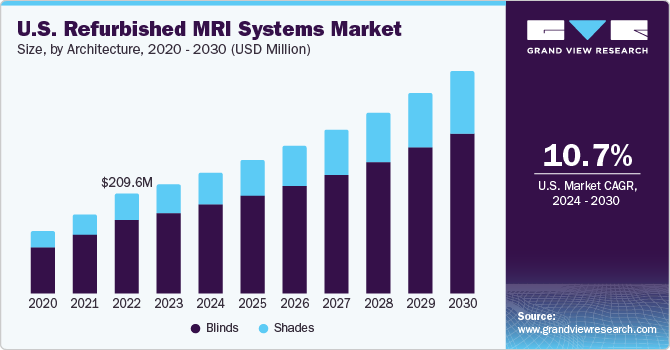

アーキテクチャの展望(売上高、百万米ドル、2018年~2030年)

クローズドシステム

オープンシステム

磁場強度の展望(売上高、百万米ドル、2018年~2030年)

低磁場強度

中電界強度

高電界強度

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

画像診断センター

外来手術センター

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. アーキテクチャ

1.2.2. 電界強度

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. 欧州での一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 建築の展望

2.2.2. 電界強度の見通し

2.2.3. 最終用途の見通し

2.2.4. 地域別見通し

2.3. 競合他社の洞察

第3章. 再生MRIシステム市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 新しいMRI装置の高コスト

3.2.1.2. サプライヤー数の増加

3.2.1.3. 医療サービスに対する需要の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 複雑な規制の枠組み

3.3. 再生MRIシステム市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 再生MRIシステム市場 アーキテクチャ推定とトレンド分析

4.1. アーキテクチャ市場シェア、2023年&2030年

4.2. セグメントダッシュボード

4.3. 再生MRIシステムの世界市場:アーキテクチャ別展望

4.4. 以下の市場規模・予測およびトレンド分析、2018~2030年

4.4.1. クローズドシステム

4.4.1.1. 2018年から2030年までの市場推定・予測(USD Million)

4.4.2. オープンシステム

4.4.2.1. 2018年から2030年までの市場推定と予測(USD Million)

第5章. 再生MRIシステム市場 磁場強度の推定とトレンド分析

5.1. 磁場強度市場シェア、2023年&2030年

5.2. セグメントダッシュボード

5.3. 再生MRIシステムの世界市場:磁場強度別展望

5.4. 以下の市場規模・予測およびトレンド分析、2018~2030年

5.4.1. 低磁場強度

5.4.1.1. 2018年から2030年までの市場推定・予測(USD Million)

5.4.2. 中電界強度

5.4.2.1. 2018~2030年の市場予測(百万米ドル)

5.4.3. 高電界強度

5.4.3.1. 2018~2030年の市場推定と予測(百万米ドル)

第6章. 再生MRIシステム市場 最終用途の推定と動向分析

6.1. エンドユーザー市場シェア、2023年および2030年

6.2. セグメントダッシュボード

6.3. 再生MRIシステムの世界市場:最終用途別展望

6.4. 以下の市場規模・予測およびトレンド分析、2018年~2030年

6.4.1. 病院

6.4.1.1. 2018年から2030年までの市場推定・予測(百万米ドル)

6.4.2. イメージングセンター

6.4.2.1. 2018~2030年の市場推定と予測(百万米ドル)

6.4.3. 外来手術センター

6.4.3.1. 2018~2030年の市場推定と予測(USD Million)

6.4.4. その他

6.4.4.1. 2018年から2030年までの市場推定と予測(USD Million)

第7章. 再生MRIシステム市場 地域別推定と動向分析

7.1. 地域別市場シェア分析、2023年および2030年

7.2. 地域別市場ダッシュボード

7.3. 世界の地域別市場スナップショット

7.4. 市場規模、および予測トレンド分析、2018〜2030年

7.5. 北米

7.5.1. 米国

7.5.1.1. 主なカントリーダイナミクス

7.5.1.2. 規制の枠組み/償還構造

7.5.1.3. 競争シナリオ

7.5.1.4. 米国市場の2018~2030年の推定と予測(百万米ドル)

7.5.2. カナダ

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 規制の枠組み/償還構造

7.5.2.3. 競争シナリオ

7.5.2.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

7.6. 欧州

7.6.1. 英国

7.6.1.1. 主なカントリーダイナミクス

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競争シナリオ

7.6.1.4. 2018~2030年の英国市場の推定と予測(百万米ドル)

7.6.2. ドイツ

7.6.2.1. 主要国のダイナミクス

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競争シナリオ

7.6.2.4. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

7.6.3. フランス

7.6.3.1. 主要国のダイナミクス

7.6.3.2. 規制の枠組み/償還構造

7.6.3.3. 競争シナリオ

7.6.3.4. フランス市場の2018~2030年予測 (百万米ドル)

7.6.4. イタリア

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み/償還構造

7.6.4.3. 競争シナリオ

7.6.4.4. イタリア市場の2018~2030年の推定と予測(百万米ドル)

7.6.5. スペイン

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み/償還構造

7.6.5.3. 競争シナリオ

7.6.5.4. スペイン市場の2018~2030年の推定と予測(百万米ドル)

7.6.6. ノルウェー

7.6.6.1. 主要国の市場動向

7.6.6.2. 規制の枠組み/償還構造

7.6.6.3. 競争シナリオ

7.6.6.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

7.6.7. スウェーデン

7.6.7.1. 主要国の動向

7.6.7.2. 規制の枠組み/償還構造

7.6.7.3. 競争シナリオ

7.6.7.4. スウェーデン市場の2018~2030年予測 (百万米ドル)

7.6.8. デンマーク

7.6.8.1. 主要国の市場動向

7.6.8.2. 規制の枠組み/償還構造

7.6.8.3. 競争シナリオ

7.6.8.4. デンマーク市場の推定と予測 2018~2030 (USD Million)

7.7. アジア太平洋地域

7.7.1. 日本

7.7.1.1. 主なカントリーダイナミクス

7.7.1.2. 規制の枠組み/償還構造

7.7.1.3. 競争シナリオ

7.7.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

7.7.2. 中国

7.7.2.1. 主要国のダイナミクス

7.7.2.2. 規制の枠組み/償還構造

7.7.2.3. 競争シナリオ

7.7.2.4. 中国市場の2018~2030年の推定と予測(百万米ドル)

7.7.3. インド

7.7.3.1. 主要国のダイナミクス

7.7.3.2. 規制の枠組み/償還構造

7.7.3.3. 競争シナリオ

7.7.3.4. インド市場の2018~2030年の推定と予測(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. 主要国のダイナミクス

7.7.4.2. 規制の枠組み/償還構造

7.7.4.3. 競争シナリオ

7.7.4.4. オーストラリア市場の2018~2030年の推定と予測(百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要国のダイナミクス

7.7.5.2. 規制の枠組み/償還構造

7.7.5.3. 競争シナリオ

7.7.5.4. 韓国市場の2018~2030年予測 (百万米ドル)

7.7.6. タイ

7.7.6.1. 主要国の市場動向

7.7.6.2. 規制の枠組み/償還構造

7.7.6.3. 競争シナリオ

7.7.6.4. タイ市場の2018~2030年予測 (百万米ドル)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主なカントリーダイナミクス

7.8.1.2. 規制の枠組み/償還構造

7.8.1.3. 競争シナリオ

7.8.1.4. ブラジル市場の2018~2030年予測 (百万米ドル)

7.8.2. メキシコ

7.8.2.1. 主要国の市場動向

7.8.2.2. 規制の枠組み/償還構造

7.8.2.3. 競争シナリオ

7.8.2.4. メキシコ市場の2018~2030年予測 (百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. 主要国の市場動向

7.8.3.2. 規制の枠組み/償還構造

7.8.3.3. 競争シナリオ

7.8.3.4. アルゼンチン市場の予測および2018~2030年 (百万米ドル)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主なカントリーダイナミクス

7.9.1.2. 規制の枠組み/償還構造

7.9.1.3. 競争シナリオ

7.9.1.4. 南アフリカ市場の2018~2030年の推定と予測(百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. 主要国の市場動向

7.9.2.2. 規制の枠組み/償還構造

7.9.2.3. 競争シナリオ

7.9.2.4. サウジアラビアの市場予測2018~2030年 (百万米ドル)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要国の市場動向

7.9.3.2. 規制の枠組み/償還構造

7.9.3.3. 競争シナリオ

7.9.3.4. UAE市場の2018~2030年予測 (百万米ドル)

7.9.4. クウェート

7.9.4.1. 主要国の市場動向

7.9.4.2. 規制の枠組み/償還構造

7.9.4.3. 競争シナリオ

7.9.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-160-9