市場規模

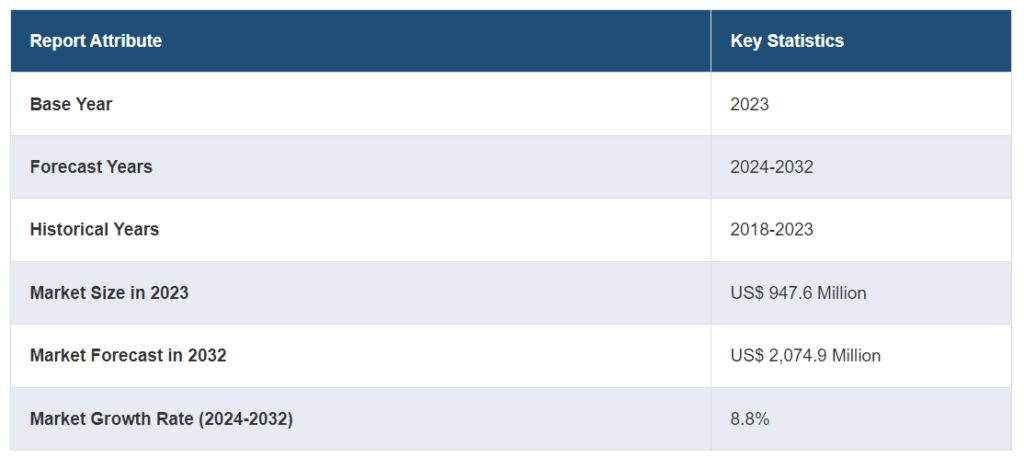

世界のエアロゲル市場規模は、2023年には9億4760万米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が20億7490万米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は8.8%になると予測しています。効率的な断熱材に対する需要の高まり、電子機器の梱包における持続可能で環境にやさしい素材の利用拡大、従来の建築資材が環境に与える影響に対する意識の高まりなどが、エアロゲル市場シェアを後押しする主な要因となっています。

エアロゲル市場分析:

主な市場推進要因:建築、自動車、航空宇宙産業における断熱材の需要増加が市場を牽引しています。

主な市場動向:エアロゲルをベースとしたコーティング剤や添加剤の採用が増加していることが、市場の主な動向です。

地域別動向:北米は、電子機器や各種スマートデバイスの購入増加により、最大の市場シェアを維持しています。

競争状況:アスペン・エアロゲルズ社、BASF SE、キャボット・コーポレーション、ダウ・ケミカル・カンパニーなどが大手エアロゲル企業です。

課題と機会:製造コストの高さが市場成長の課題となっています。機会は、新しい用途に向けたエアロゲルベースのソリューションの開発にあります。

エアロゲル市場の動向:

石油・ガス業界における製品需要の増加

米国の経済見通しが改善し、燃料補給が増加しているため、2024年第1四半期には世界的な石油消費量が予想を上回る170万バレル/日増加すると予測されています。この成長は、エアロゲルの採用を後押しするでしょう。また、石油・ガス部門におけるエアロゲル素材の用途拡大も、エアロゲル市場の見通しを明るくしています。このような素材のコーティングは、石油・ガス産業では絶縁体として使用されています。石油・ガス産業では、大量の原油がパイプで輸送されています。 これらのコーティングは、化学的に不活性で漏出を防ぐ能力があるため、パイプの断熱と安全性に最適です。 建設業界では、これらの素材をベースにしたブランケットが壁や屋根の断熱材としても使用されています。 新しい構造物の建設や老朽化した歴史的建造物やインフラの改修が市場の成長を促進しています。 さらに、他の従来の断熱材と比較して大幅に軽量であるため、その用途はますます広がっています。エアロゲル市場の予測は、この要因により大幅な成長を示しています。

従来の断熱材と比較して軽量かつ薄型

エアロゲルの組成の99%以上が空気またはガスで構成されているため、非常に軽量です。例えば、エアロゲルの密度はわずか0.001 gm/cm3ですが、最も軽量な従来の断熱材であるスプレーフォームの密度は8 kg/m3です。さらに、耐熱性(R値)が高いことから、エアロゲルは主に耐熱コーティングとして利用されています。また、エアロゲルは薄い層でもガラスやプラスチック発泡体と同等の断熱効果を発揮します。例えば、エアロゲルの熱感度値は1インチあたり約10ですが、XPS、EPS、PUなどのプラスチック発泡体の熱感度値はそれぞれ1インチあたり約5、4、6です。したがって、グラスファイバーやプラスチック発泡体などの従来の断熱コーティングと比較すると、エアロゲルはR4の目標値に対して25%、R12の目標値に対して18~23%のコスト削減を実現します。エアロゲル市場レポートによると、この要因が製品の需要増加に大きく貢献しています。

電気自動車の生産台数の増加

電気自動車(EV)のバッテリー用の省エネ断熱材や急速に進歩するバッテリー技術は、エアロゾル市場の概要の大きなシェアを牽引すると予想されています。競争の激化と燃費効率の高い自動車への需要の高まりにより、多くの自動車メーカー(OEM)やバッテリーパックメーカーは、電気自動車のバッテリーの性能向上に常に努めています。また、エアロゲルは耐火性で自己消火性も備えています。 バッテリーセルで熱暴走が起こった場合、熱と火が近隣のセルに広がるのを食い止めます。 さらに、頑丈なエアロゲル断熱材は、従来のフォーム素材に必要なスペースの50%しか占めず、自動車のドアフレーム、ルーフ、ボンネットに利用されています。 エアロゲルはエネルギー消費が少なく、車内の気候管理をより効果的に行います。

エアロゲル市場の区分:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界および地域レベルでの予測を提供しています。当社のレポートでは、種類、形状、加工、用途に基づいて市場を分類しています。

種類別の内訳:

シリカ

ポリマー

炭素

その他

シリカが市場を独占

本レポートでは、タイプ別に市場の詳細な内訳と分析を提供しています。これにはシリカ、ポリマー、カーボン、その他が含まれます。レポートによると、シリカが最大のセグメントを占めています。

シリカはエアロゲル市場の統計に大きく貢献しています。シリカはケイ素と酸素原子で構成される化学成分です。自然界に豊富に存在し、石英、砂、ガラスなど、さまざまな形態で見られます。これは、熱伝導率が低く、極端な温度環境における絶縁用途に適したエアロゲルを製造する際に使用されます。シリカエアロゲルは透明にすることができ、光学および光通信用途に使用できます。屈折率が低いため、光を大きく曲げることはありません。この特性は光学用途に有利です。シリカエアロゲルは、その高い表面積と多孔性により、化学プロセスにおける触媒担体としても使用されています。

形状による分類:

ブランケット

粒子

パネル

モノリス

市場ではブランケットが最大のシェアを占めています

形状による市場の詳細な分類と分析も報告書に記載されています。これには、ブランケット、粒子、パネル、モノリスが含まれます。報告書によると、ブランケットが最大の市場シェアを占めています。

エアロゲルブランケット(エアロゲル断熱ブランケットとも呼ばれる)は、軽量かつ柔軟でありながら優れた耐熱性を備えた断熱材の一種で、エアロゲル技術を利用しています。住宅や商業用建物の壁、屋根、床の断熱に使用され、冷暖房に関連するエネルギー効率の改善とコスト削減に役立っています。また、石油やガスの処理施設では、温度を維持し、熱損失を低減するために、パイプラインや設備にも使用されています。極低温システムでは、極低温の損失を防ぐために断熱材として使用されています。さらに、軽量で効果的な断熱材として、さまざまな高性能のアウトドアウェアにも組み込まれており、エアロゲルの需要を後押ししています。

加工別内訳:

バージン

複合

添加

バージンが市場で最大のシェアを占めている

加工法別の市場の詳細な内訳と分析も報告書に記載されています。これには、バージン、複合材料、添加剤が含まれます。報告書によると、バージンが最大の市場シェアを占めています。

バージンエアロゲルは、通常、他の物質で修飾または機能化されていないエアロゲル材料です。これらは、純粋な未加工のエアロゲルであり、化学的に修飾されていない、または他の物質と結合されていないため、特性や機能性が向上していないことを意味します。バージンエアロゲルは、所望の特性に応じて、他の材料や官能基を添加することで、特定の性能特性を達成するために改質することができます。バージンエアロゲルは、建築、産業用機器、さらには衣類の断熱材として使用することで、重量を大幅に増やすことなく優れた断熱効果を得ることができます。また、水をはじきながら油だけを選択的に吸収することで、油流出の浄化にも使用できます。

用途別内訳:

石油・ガス

建設

輸送

電子機器

その他

石油・ガスが市場で最大のシェアを占めています

用途別の市場の詳細な分類と分析も報告書に記載されています。これには、石油・ガス、建設、輸送、電子機器、その他が含まれます。報告書によると、石油・ガスが最大の市場シェアを占めています。

エアロゲルは、油流出の清掃作業にも使用できます。この素材は水をはじきながら大量の油を吸収できるため、水面の油流出の清掃に非常に効果的です。エアロゲルブランケットや浮遊装置として使用し、流出した油を封じ込めたり吸収したりすることができます。エアロゲルは、石油・ガス産業で使用されるさまざまな化学プロセスにおける触媒の担体材料として使用できます。 その高い表面積と多孔質構造は、触媒反応に理想的な環境を提供し、水素化分解や水素化処理などのプロセスの効率を向上させます。 また、低密度であるため、掘削泥水の全体的な密度を低減でき、地層圧の制御に役立ちます。 これがエアロゲル市場の収益を押し上げる要因となっています。

地域別内訳:

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

中南米

北米が圧倒的な優位性を示し、エアロゲル市場で最大のシェアを占めています

市場調査レポートでは、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、中南米を含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

大衆の間で環境意識が高まり、汚染や地球温暖化を防ぐために二酸化炭素排出量の削減に注目が集まっていることが、エアロゲル市場の最近の動向に大きく貢献しています。これに加え、電子機器や各種スマートデバイスの購入が増加していることも、市場の成長を後押ししています。また、燃料に依存する自動車に代わる持続可能な選択肢として電気自動車(EV)の購入が増えていることも、市場の成長に貢献しています。さらに、増大するエネルギー需要を満たすための石油・ガス探査活動の活発化も市場の成長を後押ししています。アジア太平洋地域も、さまざまな産業におけるエネルギー効率の高い断熱材の需要増大により、この分野でさらに拡大すると予測されています。さらに、さまざまなエネルギー効率の高い建物の建設増加も、エアロゲル市場の最近の好機の一つとなっています。

エアロゲル業界の主要企業:

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです:

アスペン・エアロゲルズ社

BASF SE

キャボット・コーポレーション

ダウ・ケミカル社

JIOSエアロゲル社

スヴェンスカ・エアロゲル・ホールディングAB

エネルセンSAS

アクティブ・エアロゲルズ

ナノテック株式会社

広東アリソン・ハイテク社

インテリジェント・インシュレーション社

サーナノ・エアロゲル社

ターシ・コーポレーション

プロテクティブ・ポリマーズ社

グリーン・アース・エアロゲル・テクノロジーSL

(これは主要企業の一部であり、完全なリストは報告書に記載されています。)

主要な市場関係者は、エアロゲル素材の改良と新しい用途の開発を目的とした研究業務に投資しています。これには、性能特性の向上、生産コストの削減、利用可能なエアロゲル製品の種類の拡大などが含まれます。また、エアロゲルの幅広い用途の開拓も進めており、これがエアロゲル市場の成長を促進しています。大手企業は、環境に配慮した製品作り、再生可能な素材の利用、環境に配慮した製造工程の採用に重点的に取り組んでおり、環境意識の高い顧客の需要に応えています。大手企業は、潜在的な顧客に対してエアロゲルの利点を積極的にマーケティングし、啓蒙活動を行っています。また、ワークショップやセミナーを開催し、顧客がエアロゲルを製品や製造工程に組み込むのを支援するための技術サポートも提供しています。

最新ニュース:

2023年6月: Aspen Aerogels, Inc.は、マサチューセッツ州マーローバーに最新鋭のエンジニアリングおよび高速プロトタイピング施設を開設したと発表しました。この施設は、eモビリティおよびエネルギー貯蔵システム(ESS)用のバッテリーパックの安全性と性能を最適化するメーカーを支援します。

2023年5月:Cabot Corporationは、電気自動車(EV)のリチウムイオン電池用の超薄型熱バリアの製造に使用される、新しいENTERA™エアロゲル粒子ポートフォリオの発売を発表しました。

2023年6月:BASF SEは、中国・湛江のVerbund社敷地内に、年間50万トンのポリエチレン(PE)の生産能力を持つ新工場を建設すると発表しました。この工場では、耐久性のある幅広い用途向けの、高品質で信頼性の高いPE製品を製造する予定です。

【目次】

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界エアロゲル市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 種類別市場内訳

5.5 形態別市場内訳

5.6 加工別市場

5.7 用途別市場

5.8 地域別市場

5.9 市場予測

6 SWOT分析

6.1 概要

6.2 強み

6.3 弱み

6.4 機会

6.5 脅威

7 価値連鎖分析

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A1640