市場概要

自動細胞計数の世界市場規模は2023年に39億3000万米ドルと推定され、2024年から2030年まで年平均成長率(CAGR)12.45%で成長すると予測されている。自動細胞計数装置は、医療診断、製薬研究、食品品質モニタリングにおいて細胞を計数・分析する装置である。フローサイトメトリーやデジタルイメージングなどの最新技術を駆使し、高精度で一貫性のある細胞分析を行う。慢性疾患の増加、バイオ医薬品の研究開発(R&D)の拡大が市場成長の主な要因である。COVID-19パンデミックは市場成長を増大させた。これは、パンデミックの初期段階において、臨床研究での使用が増加し、病院や製薬会社での使用が急増したことが主な要因である。さらに、血漿療法の需要の高まりと入院患者の増加が、自動細胞カウンターの需要を増加させた。

糖尿病、癌、心血管疾患などの慢性疾患の有病率の増加は、自動細胞計数器市場を前進させる主な要因である。WHOによると、糖尿病は2021年に150万人が死亡した主な原因であり、一方、癌は世界中で1000万人が死亡した直接の原因であった。慢性疾患では血球数の継続的なモニタリングが必要であり、これが自動細胞計数装置の導入を後押ししている。自動化された細胞計数装置は、診断ラボ、研究施設、病院における細胞計数の効率と精度を向上させる。そのハイスループット能力は、膨大なサンプル量を正確かつ一貫して評価することを可能にする。これは、慢性疾患を患う人々の診断とモニタリングに役立つ。

細胞治療に関連した研究を促進する政府の取り組みが、市場の潜在的機会を広げている。幹細胞研究への助成金は近年増加しており、細胞ベースの研究の成長を加速させている。例えば、2023年3月、UCLAのStem Cell Research and Eli & Edythe Broad Center of Regenerative Medicineは、がんや知的障害に対する幹細胞ベースの技術を向上させるため、カリフォルニア再生医療研究所から570万米ドル以上の資金提供を受けた。

このような装置の急速な技術進歩は、研究期間中に有利な展望をもたらすだろう。例えば、2023年1月、DeNovix社の自動細胞計数器CellDropは、細胞計数スライドの必要性を減らすことに特化していることから、Sustainable Laboratory Product of the yearのタイトルを獲得した。さらに2021年4月、CytoSMART Technologies社は、同社初の蛍光セルカウンターである自動化CytoSMART Exact FLを発表した。これは研究室で一般的に使用されている二重蛍光装置である。このように、技術的に先進的な製品の導入は、自動セルカウンターの需要を増加させ、市場の成長をさらに押し上げるだろう。

主要企業は、高度な画像解析アルゴリズムとクラウドベースのプラットフォームとの統合で技術革新を続け、細胞計数の精度と効率を高めている。

サーモフィッシャーサイエンティフィック社やバイオ・ラッド・ラボラトリーズ社など、複数の市場プレーヤーがM&A活動を行っている。M&A活動を通じて、これらの企業は地理的範囲を拡大し、新しい地域に参入することができる。

規制要件は、製品の安全性と正確性を確保し、コンプライアンスにおけるイノベーションを促進することで市場を形成すると同時に、市場参入の障壁や新技術の承認プロセスにも影響を与える。

自動化システムは精度と再現性を向上させ、手作業による計数ミスを減らすため、市場の主要プレーヤーは拡大を続けている。さらに、自動セルカウンターは検査室の作業負荷を軽減し、生産量を増加させる。ハイスループット分析、合理化された操作、検査情報システム(LIS)とのインターフェイスを可能にする技術改良が市場成長を促進する。

市場参入企業は、各地域で多様な市場シェアを獲得することを目指し、新たな地域への進出と事業拡大のための戦略的取り組みを行っている。

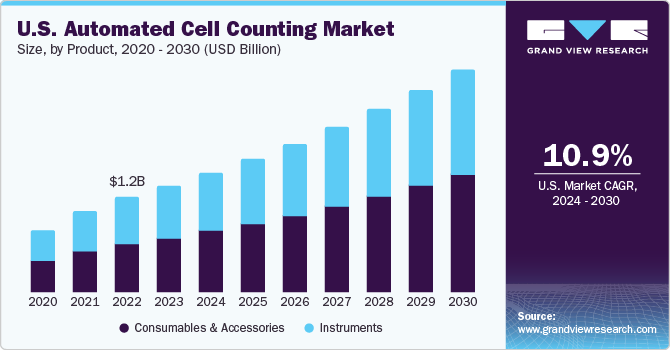

消耗品・付属品セグメントは2023年に最大の収益シェアを占め、予測期間中に最も速いCAGRが予想される。消耗品と付属品は、その使用量の多さから人気が高まっている。さらに、新製品の投入が市場拡大の原動力となっている。例えば、eNuvio社は2020年12月に再利用可能な3D細胞培養マイクロプレートをリリースした。eNuvio社によれば、科学者はこのエコロジーに配慮した機器から、経済的にも科学的にも長期間にわたって利益を得ることができる。

2023年の市場シェアは、機器セグメントが大部分を占めた。研究、診断、産業アプリケーションにおける細胞計数の用途拡大などの要因が製品需要を押し上げ、市場成長をさらに促進している。細胞計数装置は、癌研究、免疫学、神経学など数多くの研究分野で徐々に使用されるようになっており、この市場セグメントが飛躍的な発展の可能性を秘めていることを示している。2021年11月に発表された記事によると、RapIDセルカウンターと呼ばれる新しいセルカウンターは、均等に仕切られたセグメントに分離できるユーザー定義の境界内の細胞密度を迅速かつ確実に定量化できる。細胞計数装置の必要性と有効性は、これらの装置の消費の増加に寄与し、したがって、このセグメントの成長を促進する。

細胞株開発アプリケーションセグメントは、2023年に31.63%の収益シェアを占め、市場で最大の割合を占めている。細胞株開発は、研究および生物学的医薬品の生産に不可欠な要素である。細胞株作成は、細胞毒性や薬物代謝を評価するため、またワクチン、抗体、細胞治療法を開発するための遺伝子機能を調べるために研究室で使用される。従って、自動細胞計数製品の需要が増加し、セグメントの成長をさらに後押しする。

予測期間中、幹細胞研究が最も急成長すると見られている。この急成長は、治療や研究目的でヒト幹細胞を大量に製造する需要が増加しているためである。幹細胞は、再生医療、がん治療、移植などの分野で重要である。自動化された装置は、臍帯血やヒト骨髄中の幹細胞の生存率や有核細胞濃度を正確に測定することを容易にします。さらに、幹細胞トランスフェクション応用におけるGFPの有効性を定量化するために、蛍光イメージングなどの機能がますます使用されるようになってきている。例えば、2023年1月、Axion BioSystems社は、Omni Pro 12のリリースを開始した。この新製品は、ライブセルイメージングアプリケーションもサポートしながら、多数のユーザーに自動化ソリューションを提供することを意図している。

製薬・バイオテクノロジー企業セグメントが2023年の市場を支配した。バイオ医薬品業界では、細胞ベースの研究と創薬に重点を置く傾向が強まっており、自動セルカウンターの普及を後押ししている。これらの技術は、新薬候補やワクチン接種の前臨床ラボ試験に必須である。治療効果や毒性評価のためのハイスループット効果、増殖、細胞毒性スクリーニング研究を提供する。いくつかの著名な製薬会社は、研究開発プログラムをスピードアップし、医薬品開発のコストと時間を最小限に抑えるために自動化手法を導入している。高精度の細胞数を必要とする革新的な細胞・遺伝子治療や再生医療のためのバイオ医薬品研究開発の成長も市場を牽引している。

病院・診断研究所分野は、予測期間中に大きな成長が見込まれている。癌、HIV/AIDS、敗血症、インフルエンザ、麻疹、マラリア、コレラ、チクングニアやポリオのような媒介性疾患のような感染症や慢性疾患の有病率の増加が市場を牽引している。このような致命的な病気の診断と管理における自動細胞計数の必要性の高まりが市場成長の原動力となる。世界保健機関(WHO)は、2022年末に世界で約3,900万人がHIVに感染していると発表した。さらに、2020年には68万人がHIV関連の原因で死亡している。その結果、感染症罹患率の増加がセグメントの成長を著しく高めると予測されている。

北米は2023年に37.8%を超える最大の収益シェアを占めた。北米の大きなシェアは、この地域に自動細胞計数製品の様々な大手メーカーがあること、先進医療インフラ、先進経済、大手企業、確立された供給チャネルなど、いくつかの要因に起因している。さらに、疾病の発生率や高齢者人口の拡大により、バイオ医薬品産業を通じて革新的で効能のある治療法を生み出す競争が加速している。このため、自動セルカウンターの需要が増加しており、今後数年間も収益を上げ続けると予測されている。

2023年に北米で最大の収益シェアを占めたのは米国である。米国は、ライフサイエンスとバイオテクノロジーのイノベーションを促進する強力な研究開発インフラを保有している。さらに、Thermo Fisher Scientific Inc.、Bio-Rad laboratories, Inc.、Aglient Technologies, Inc.などの大手バイオテクノロジー企業や製薬企業が医療への多額の投資とともに集中していることが、高度な細胞計数技術の大きな需要に寄与している。

アジア太平洋地域は、予測期間中に最も速い成長が見込まれている。この地域の急激なCAGRは、幹細胞研究活動だけでなく、いくつかの臨床研究&バイオ医薬品企業が地元に存在することに関連している。さらに、この地域の市場を牽引しているのは、慢性疾患に特に敏感な高齢者人口の拡大である。その結果、高齢患者を対象とした年間臨床検査件数が増加し、これらの機器の使用量が例外なく急増している。こうした要因が市場の拡大に拍車をかけている。

2023年にアジア太平洋地域で最大の収益シェアを占めたのは日本であった。この大きなシェアは、高度な技術インフラ、研究開発の重視、確立された医療部門によるものである。さらに、厳格な規制の枠組みが高い基準と相まって、自動細胞計数製品の品質と信頼性を保証し、ユーザーの信頼を醸成している。これらの要因が相まって、アジア太平洋地域内における日本の市場リーダーシップが確立されている。

主要企業・市場シェア

Thermo Fisher Scientific, Inc.、Bio-Rad Laboratories, Inc.、Agilent Technologies, Inc.、Merck KGaAなどが、この市場で事業を展開する有力企業である。

サーモフィッシャーサイエンティフィック社は、世界的なプレゼンスを持ち、北米、欧州、アジア太平洋地域、その他の地域の65以上の拠点で事業を展開している。

バイオ・ラッド・ラボラトリーズ社は、臨床診断とライフサイエンスといった2つの報告セグメントで事業とマーケティングを行っている。

Sysmex Corporation、Countstar, Inc.、Chemometec A/S、Olympus Corporationなどは、この市場で機能している新興市場プレーヤーの一部である。

シスメックスコーポレーションは主に日本、ヨーロッパ、中東・アフリカ、アメリカ大陸の顧客に製品を販売している。

Chemometec A/Sは、高精度装置の開発と製造に特化し、バイオテクノロジー、製薬、学術分野の数千の顧客に一貫したデータを提供している。

自動細胞計数の主要企業

サーモフィッシャーサイエンティフィック社

カウントスター社

バイオ・ラッド・ラボラトリーズ社

F. ホフマン・ラ・ロシュ社

ケモメテックA/S

ダナハー

オリンパス株式会社

メルクKGaA

シスメックス株式会社

アジレント・テクノロジー

アボット

2023年10月、DeNovix CellDrop自動セルカウンターがMy Green Labを通じてACTラベル認証を取得し、同プログラムで初めて承認された自動セルカウンターとなる。

2022年10月、サーモフィッシャーサイエンティフィックが、細胞治療製造の進化を支援するクローズド&自動細胞分離&ビーズ除去ソリューションを発表。新しい技術により、細胞純度、分離効果、標的細胞回収率が向上し、スケーラブルな細胞治療製造が可能になる。

2022年8月、DeNovix Inc.はCellDrop Automated Cell Counters用に、分離した核と無傷の細胞を破片から区別できる2つの核カウント専用アプリを発表した。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供している。この調査レポートは、世界の自動細胞計数市場を製品、用途、最終用途、地域別に分類しています:

製品展望(売上高、百万米ドル、2018年~2030年)

装置

フローサイトメーター

画像ベースセルカウンター

電気インピーダンスコールターカウンター

消耗品・アクセサリー

アプリケーション展望(売上高, USD Million, 2018 – 2030)

血液分析

幹細胞研究

細胞株開発

生物製剤製造

細胞・遺伝子治療

その他

エンドユースチャネルの展望(売上高、百万米ドル、2018年~2030年)

製薬・バイオテクノロジー企業

病院・診断研究所

研究・学術機関

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 製品セグメント

1.2.2. アプリケーションセグメント

1.2.3. エンドユーザーセグメント

1.3. 情報分析

1.4. 市場形成とデータの可視化

1.5. データの検証・公開

1.6. 情報調達

1.6.1. 一次調査

1.7. 情報またはデータ分析

1.8. 市場形成と検証

1.9. 市場モデル

1.10. 目的

1.10.1. 目標1

1.10.2. 目標2

第2章 要旨

2.1. 市場の展望

2.2. セグメント・スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 慢性疾患の増加

3.3.2. 細胞計数装置の技術的進歩

3.3.3. 細胞を用いた研究に対する政府資金の増加

3.4. 市場阻害要因分析

3.4.1. 高度な細胞計数システムの高コスト

3.4.2. 低開発地域での低採用率

3.5. ビジネス環境分析

3.5.1. PESTEL分析

3.5.2. ポーターのファイブフォース分析

3.5.3. COVID-19インパクト分析

第4章. 製品事業分析

4.1. 自動細胞計数の世界市場 製品動向分析

4.2. 装置

4.2.1. 機器市場、2018年~2030年(百万米ドル)

4.2.2. フローサイトメーター

4.2.2.1. フローサイトメーター市場、2018年~2030年 (USD Million)

4.2.3. 画像ベースのセルカウンター

4.2.3.1. 画像ベースのセルカウンター市場、2018年~2030年(USD Million)

4.2.4. 電気インペンデンス型コールターカウンター

4.2.4.1. 電気インペンドセルカウンター市場、2018年~2030年(USD Million)

4.3. 消耗品・アクセサリー

4.3.1. 消耗品&アクセサリー市場、2018年~2030年(USD Million)

第5章 アプリケーションビジネス分析 アプリケーションビジネス分析

5.1. 自動細胞計数の世界市場 アプリケーション動向分析

5.2. 血液分析

5.2.1. 血液分析市場、2018年~2030年(百万米ドル)

5.3. 幹細胞研究

5.3.1. 幹細胞研究市場、2018年~2030年(USD Million)

5.4. 細胞株開発

5.4.1. 細胞株開発市場、2018年~2030年(USD Million)

5.4.2. 生物製剤生産

5.4.2.1. 生物製剤生産市場、2018年~2030年(USD Million)

5.4.3. 細胞・遺伝子治療

5.4.3.1. 細胞・遺伝子治療市場、2018年~2030年(百万米ドル)

5.5. その他

5.5.1. その他市場、2018年~2030年(百万米ドル)

第6章. 最終用途ビジネス分析

6.1. 自動細胞計数の世界市場 エンドユーザー動向分析

6.2. 製薬・バイオテクノロジー企業

6.2.1. 製薬・バイオテクノロジー企業市場、2018年~2030年(百万米ドル)

6.3. 病院・診断研究所

6.3.1. 病院・診断ラボ市場、2018年〜2030年(USD Million)

6.4. 研究・学術機関

6.4.1. 研究機関・学術機関市場、2018年〜2030年 (百万米ドル)

6.5. その他

6.5.1. その他市場、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-160-1