市場概要

世界のスポーツ放送技術市場規模は2022年に715.7億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)6.2%で成長すると予測されている。スポーツ放送とストリーミングの急速な技術進化は、5G技術の導入とともに進行する。この技術導入により、スポーツのストリーミングや放送の方法が促進され、ファンにシームレスで中断のないリアルタイムのスポーツ観戦体験を提供できると期待された。

2023年9月、ローデ・シュワルツはSkylo Technologiesと提携し、NB-IoTプロトコルのシームレスな統合のためのNTNテストを強化し、3GPPリリース17への準拠と高品質の接続ソリューションを確保した。

Netflix、Amazon Prime Video、Huluなどのストリーミング・プラットフォームの台頭が市場の成長を支えている。消費者の嗜好がケーブルからOTT(Over-The-Top)サービスに切り替わりつつある中、スポーツ放送局もそれに対応するため、新しい技術に投資しなければならなくなっている。特に顕著なのが、視聴体験を向上させるためのAR(拡張現実)やVR(仮想現実)の活用だ。例えば、ARオーバーレイはリアルタイムの統計や選手情報を提供し、VRヘッドセットはファンがアクションを感じ、選手やコーチの視点から試合を体験することを可能にする。もうひとつの成長分野は、人工知能(AI)と機械学習(ML)を使ってリアルタイムでデータを分析し、視聴体験を向上させるために使える洞察を生み出すことだ。

ストリーミング・プラットフォームによって、スポーツ放送局はAR、バーチャル・リアリティ、AIなどの新しいテクノロジーを試すことができるようになり、これらのテクノロジーによって、放送局はより没入感のある魅力的な体験をファンに提供できるようになった。例えば、ARオーバーレイはリアルタイムの統計や選手のプロフィールを提供することができる。同時に、AIはスポーツ中継技術において大きな役割を果たしている。AIを搭載したカメラはボールや選手を追跡することができ、機械学習アルゴリズムは過去のデータに基づいて試合結果を予測することができる。この体験は素晴らしく、コーチや選手に貴重な洞察をもたらし、パフォーマンスの向上に役立った。

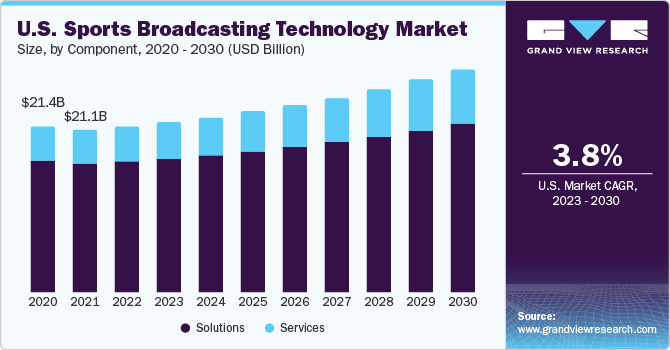

2022年の世界市場は、ソリューション部門が大きな収益シェアを占めた。ソリューション・セグメントには、スポーツ放送活動に使用されるハードウェアとソフトウェアが含まれる。スポーツ放送が進化し続ける一方で、革新的で効率的なソリューション・コンポーネントへの需要が高まり、AIやMLなどの新技術が結果として市場のさらなる成長につながると予想される。これらは、高品質でパーソナライズされた体験を提供する新たな方法を切り開いた。例えば、AIを搭載したシステムは、選手の動きを分析して解説者やアナリストにリアルタイムの洞察を提供し、視聴体験全体を向上させることができる。

デジタル技術分野は、2022年の収益シェアが突出しており、市場の牽引役となっている。オンライン・ストリーミングやソーシャルメディアの普及により、スポーツ・ファンは試合のハイライトや評価など、非常に多くのスポーツ・コンテンツにアクセスできるようになった。その結果、スポーツ・リーグや放送局は、より質の高いリアルタイムのコンテンツ素材を消費者に提供するため、新技術に多額の投資を行っている。デジタルや拡張現実から、優れた情報分析やクラウドベースの映像処理まで、市場は常に進化し、限界を押し広げている。

アナログ技術セグメントは、2023年から2030年までの予測期間において大きなCAGRを記録すると予測されている。多くの放送局は、アナログ技術をワークフローに組み込むコストを診断し、進歩したフォトニッチ、遅延の減少、信頼性の向上など、数多くの利点を提供している。その結果、スポーツ中継ではアナログ技術の採用が進んでいる。

2022年の世界市場は、テレビ分野が大きなシェアを占めている。プレミアム・ディスプレイや超高画質ディスプレイの開発により、視聴者はスポーツ観戦中に没入感を味わうことができる。また、カメラ技術の進歩により、ファンは試合をよりよく理解できるようになった。技術が向上し続ける中、市場の主要プレーヤーは、世界中のファンを盛り上げるようなゲームの表情を与える新しいソリューションを提供している。

OTTプラットフォーム分野は、予測期間中に安定したCAGRを記録すると予想されている。OTTイベントによって、スポーツ団体は新たな視聴者を獲得し、世界的なリーチを拡大できるようになった。オンデマンド・ストリーミング・サービスの台頭により、ファンは自分の都合に合わせて好きなスポーツをライブまたはオンデマンドで見ることができる。スマートテレビなどのデバイスでスポーツを視聴できるようになったため、ファンはスポーツ情報を入手する選択肢が増え、スポーツリーグに新たな収益源を生み出した。

2022年の市場収益シェアは放送事業者が最大であった。スポーツ活動へのニーズが高まる中、コンテンツ放送局は視聴者の期待に応えるため、新技術やガジェットに多額の投資を行っている。この高い需要が、視聴体験を向上させるハイエンドの放送用カメラ、映像制作ソフトウェア、その他の放送機器に対する需要の急増を引き起こしている。

さらに、放送局はソーシャルメディアやさまざまなデジタル・システムを活用して、熱狂的な視聴者を獲得し、コンテンツを宣伝することができるようになった。その結果、市場はここ数年で大幅な伸びを見せた。

北米は2022年に37.5%という大きな市場シェアを占め、米国がこの地域の主要プレーヤーとなっている。これは、多様なスポーツ競技の人気の高まり、放送技術の進歩、途方もないスポーツ・コンテンツ素材への需要の高まりに起因すると考えられる。また、新しいスポーツ活動リーグの出現や現在のリーグの拡大、スポーツ放送のための仮想システムの採用拡大も市場を牽引している。北米市場の成長を支えている主な発展や要素には、カスタマイズされたインタラクティブなスポーツコンテンツ素材へのニーズの高まり、オンラインストリーミング提供の評判の高まり、仮想現実や拡張現実技術の採用の高まりなどがある。さらに、スポーツ活動、放送インフラへの投資の増加、テレビ、携帯機器、ソーシャルメディアを含む多くのプラットフォームにおける素晴らしいスポーツ活動コンテンツへの需要の高まりが市場を後押ししている。

アジア太平洋地域は、予測期間中に最も速いCAGRを目撃すると予想されている。この地域の新技術の普及が市場急成長の要因である。韓国、日本、中国といった国々がこの技術革命の先陣を切り、強力なインフラを誇っていることが、市場普及の道を開いた。この地域内では最近、スポーツリーグが台頭しており、国際リーグと競争し、新たな収益源を生み出すために、スマートスタジアムのインフラ整備が求められている。

主要企業・市場シェア

同市場の主要企業は、技術開発、新製品投入、M&Aに注力し、市場での地位を強化している。戦略的提携により、これらの企業は製品ポートフォリオを強化し、より広範な顧客基盤とより包括的なソリューションおよびサービスを提供することができる。

2023 年 10 月、NEC はフレッシュウェーブと Open RAN プロジェクトで協業し、高トラフィックエリア向けの次世代マルチオペレーター中立ホストスモールセルソリューションを提供する。プロジェクトNAVIGATEは、高密度展開(HDD)環境において、オープンで共有可能な公衆モバイル4Gおよび5G容量を展開するための青写真を設計、展開、テスト、検証することを目的としている。

主なスポーツ放送技術企業

ブロードキャスト・エレクトロニクス(Elenos S.r.L.)

ベルデン

ETLシステム

日本電気株式会社

ローデ・シュワルツ

AvLテクノロジーズ

OMBブロードキャスト

グローバル・インバコム

杭州HAOXUNテクノロジーズ有限公司 Ltd.

VSNビデオストリームネットワークスS.L.

IBM Corporation

Sportradar AG

ムービ

エバーツ・マイクロシステムズ

NEPグループ

ESPNスポーツメディア

NBCユニバーサル

イージーブロードキャスト

オレンジ

Staige GmbH

このレポートは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界のスポーツ放送技術市場をコンポーネント、技術、プラットフォーム、エンドユーザー、地域別に分類しています:

コンポーネントの展望(売上高、10億米ドル、2018年~2030年)

ソリューション

ソフトウェア

ハードウェア

アンテナ

アンプ

スイッチ

エンコーダー

ビデオサーバー

トランスミッター/リピーター

変調器

その他

サービス

技術展望(売上高、10億米ドル、2018年~2030年)

アナログ

デジタル

プラットフォームの展望(売上高、10億米ドル、2018年~2030年)

OTT

ラジオ

テレビ

衛星放送ダイレクト・ツー・ホーム

地上デジタルテレビ(DTT)

ケーブルテレビ

IPTV

エンドユーザーの見通し(売上高、10億米ドル、2018年~2030年)

放送事業者

スタジオ&コンテンツ開発者

配信事業者

地域別展望(収入、10億米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 情報分析

1.3.2 市場形成とデータの可視化

1.3.3 データの検証・公開

1.4 調査範囲と前提条件

1.4.1 データソース一覧

第2章 エグゼクティブサマリー

2.1 スポーツ放送技術市場のスナップショット

2.2 スポーツ放送技術 – セグメント別スナップショット(1/2)

2.3 スポーツ放送技術 – セグメント別スナップショット(2/2)

2.4 スポーツ放送技術 – 競争環境スナップショット

第3章 スポーツ放送技術市場の概要

3.1 市場の系譜の展望

3.2 バリューチェーン分析

3.3 市場ダイナミクス

3.3.1 市場促進要因分析

3.3.2 市場抑制分析

3.3.3 市場機会分析

3.3.4 市場の課題分析

3.4 産業分析ツール

3.4.1 ポーター分析

3.4.2 マクロ経済分析

3.5 スポーツ放送技術市場: 概要

3.5.1 主な市場動向

3.5.2 主な技術動向

3.5.3 主な投資と提携

3.6 スポーツ技術がファン体験に与える影響

3.6.1 会場内での体験

3.6.2 スポーツ放送

3.6.3 スポーツ・ストリーミング

3.7 スポーツ放送技術市場:Covid-19の影響分析

第4章 スポーツ放送技術市場 コンポーネントの推定と動向分析

4.1 2022年と2030年のコンポーネントの動向分析と市場シェア

4.2 スポーツ中継技術市場の推定と予測:コンポーネント別(億米ドル)

4.2.1 ソリューション

4.2.1.1 ソフトウェア

4.2.1.2 ハードウェア

4.2.1.2.1 ディッシュアンテナ

4.2.1.2.2 アンプ

4.2.1.2.3 スイッチ

4.2.1.2.4 エンコーダー

4.2.1.2.5 ビデオサーバー

4.2.1.2.6 トランスミッター/リピーター

4.2.1.2.7 変調器

4.2.1.2.8 その他

4.2.2 サービス

第5章 スポーツ放送技術市場 技術の推定と動向分析

5.1 技術動向分析と市場シェア、2022年と2030年

5.2 スポーツ放送技術市場の推定と予測:競技別(10億ドル)

5.2.1 サッカー

5.2.2 レーシング

5.2.3 グロフ

5.2.4 バスケットボール

5.2.5 クリケット

5.2.6 スキー

5.2.7 テニス

5.2.8 馬術

5.2.9 その他

第6章 バーチャルスポーツ市場 人口動態推計とトレンド分析

6.1 人口動態分析と市場シェア、2022年・2030年

6.2 バーチャルスポーツ市場の人口動態別推計と予測(億米ドル)

6.2.1 21歳未満

6.2.2 21〜35歳

6.2.3 34〜54歳

6.2.4 54歳以上

第7章 地域別推計と動向分析

7.1 バーチャルスポーツ市場 地域別展望

7.2 北米

7.2.1 北米のバーチャルスポーツ市場の推定と予測、2018年〜2030年(10億米ドル)

7.2.2 米国

7.2.2.1 米国のバーチャルスポーツ市場の推定と予測、2018年~2030年(USD Billion)

7.2.3 カナダ

7.2.3.1 カナダのバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.3 欧州

7.3.1 欧州のバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.3.2 英国

7.3.2.1 イギリスのバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.3.3 ドイツ

7.3.3.1 ドイツのバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.3.4 フランス

7.3.4.1 フランスのバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.3.5 イタリア

7.3.5.1 イタリアのバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.3.6 スペイン

7.3.6.1 スペインのバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.4 アジア太平洋地域

7.4.1 アジア太平洋地域のバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.4.2 中国

7.4.2.1 中国のバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.4.3 日本

7.4.3.1 日本のバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.4.4 インド

7.4.4.1 インドのバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.4.5 韓国

7.4.5.1 韓国のバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.5 中南米

7.5.1 中南米のバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.5.2 ブラジル

7.5.2.1 ブラジルのバーチャルスポーツ市場の推定と予測、2018年〜2030年 (億米ドル)

7.5.3 メキシコ

7.5.3.1 メキシコのバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.6 中東・アフリカ

7.6.1 中東・アフリカのバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.6.2 UAE

7.6.2.1 UAEバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

7.6.3 サウジアラビア

7.6.3.1 サウジアラビアのバーチャルスポーツ市場の推定と予測、2018〜2030年 (億米ドル)

7.6.4 南アフリカ

7.6.4.1 南アフリカのバーチャルスポーツ市場の推定と予測、2018年〜2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: