市場概要

世界の消費者直接遺伝子検査市場規模は、2023年に19億3000万米ドルと評価され、2024年から2030年にかけて年平均成長率(CAGR)24.4%で成長すると予測されている。消費者直接(DTC)遺伝子検査は、技術の進歩により系図スクリーニングがより身近で手頃なものになったため、近年ますます人気が高まっている。さらに、薬理遺伝学への関心の高まりは、DTC遺伝子検査分野を拡大すると予想されている。

近年、個別化医療サービスに対する認識と需要が著しく高まっている。個別化医療とは、個人固有の遺伝子構成や環境要因を考慮し、治療や介入を調整する医療へのアプローチである。このような傾向は、遺伝子検査の需要を増加させると予想される。さらに、NGSの開発により、ゲノム配列決定へのアクセスや入手のしやすさが加速している。このような開発によって大規模なゲノム調査が可能になり、病気や薬物療法への反応に関連する遺伝子マーカーの発見も容易になった。

遺伝子ベースのスクリーニングに対する一般市民の意識の高まりも、市場の成長に好影響を与えると予想される。例えば、MITテクノロジー・レビューによると、米国ではすでに2,600万人以上がDNA検査を受けている。先祖鑑定や遺伝子検査に対する一般の人々の関心の高まりは、デジタル・メディアやオンライン・マーケティングにおける広告の増加によってもたらされている。23andMeやAncestryのような主要な市場プレーヤーは、自社製品やそれに関連するメリットについての認知を広めるために、DTC遺伝子検査の広告に多額の費用を費やしている。

ゲノムスクリーニングの利点に関する啓発キャンペーンの増加は、費用対効果の高いDTC遺伝子検査の取り込みを増加させると予測される。さらに、全体的な医療支出を削減するために、医療現場での検査やこれらのサービスの統合を促進するための市場プレーヤーや規制機関の関与が、市場の成長を支えている。遺伝子検査は、生命を脅かす病気を発見するための不必要なスクリーニングの必要性を減らすことで、様々な対象疾患の負担増を管理するのに役立つ。WebMDが2023年6月に実施した調査によると、ほとんどの人々と医師は、遺伝子検査が個別化医療にとって重要であることに同意している。約92%の医師が、遺伝子情報は患者の健康状態の全体像を把握するために重要であり、患者にとってより良い転帰につながる可能性があると述べている。さらに、2020年6月、オーストラリア医師会(AMA)は、遺伝子検査は、より費用対効果の高い治療を提供し、患者の転帰を改善することで、医療サービスを変革する可能性が高いと述べた。このような事例は、世界中でDTC遺伝子検査の需要を煽ると予想される。

販売チャネルに基づくと、オンライン・プラットフォーム・セグメントが市場を支配し、2023年には64.7%の最大収益シェアを占めた。このセグメントはまた、予測期間中に最も速いCAGRを目撃すると予測されている。2023年のJournal of Community Geneticsによると、DTC DNAオンラインニュース記事の75%は、DTC GT検査は主に家族間のつながりや遺伝形質を理解するために利用されていると述べている。さらに、これらの記事の77.0%は、DTC DNA検査が遺伝性疾患に関する認識を高めると主張している。60.0%近くの記事は、DTC DNA検査結果は、人々が健康に対してより積極的なアプローチを採用するよう促す可能性があると述べている。

OTCプラットフォームは、多くの低開発国がオンラインプラットフォームよりもOTCに依存しているため、予測期間中に大きなCAGRで成長すると予想される。消費者の嗜好は、医師が処方する遺伝子検査から手軽に入手できるものへと変化している。このパラダイムシフトは、デパートやスーパーマーケットなどの身近な場所で入手可能なDTC遺伝子検査市場の成長を促進すると予測される。ウォルグリーン社やウォルマート社などの大手スーパーマーケットでは、すでにこれらの検査を棚に並べている。

DTC遺伝子検査の進歩は、遺伝子疾患の予防、維持、治療に役立つゲノム・スクリーニング技術の革命によって助けられてきた。新生児スクリーニングによって乳幼児期の早期に発見されれば、病気の治療に迅速に介入できる有用なツールとなる。さらに、NGSのような新規技術の浸透が進んでいることも、市場の成長を支えている。

DTC遺伝子検査に関する規制の枠組みは、ほとんどの国で不明確である。このような規制シナリオにより、世界中で新規のDTC遺伝子検査製品の市場認可を得ることが容易になっている。さらに、これらの検査は海外からでもオンラインプラットフォームを通じて購入することができる。

病気やニュートリゲノミクスなどを検出するための遺伝子検査に対する需要の高まりは、市場プレーヤーが斬新で改良された検査製品を導入することを後押ししている。例えば、2023年4月、ジェネシス・ヘルスケアは日本でアップグレードされた祖先診断サービスを導入した。

DTC遺伝子検査製品に関する認知度の不足や、遺伝子データに関連するプライバシーやセキュリティへの懸念といった要因は、予測期間中の市場成長に悪影響を及ぼす可能性がある。

北米は消費者直接遺伝子検査市場を支配し、2023年には60.46%の最大収益シェアを占めた。この優位性は、ゲノム検査に対する消費者の見通しが大きく変化したことに起因している。次世代シーケンシングと生殖遺伝学の急速な発展は、市場成長を促進する重要な要因である。遺伝子技術の進歩により、遺伝子検査はより手頃な価格で、利用しやすく、正確になっている。さらに、この地域では個別化治療の需要が高く、これが市場成長をさらに向上させている。例えば、2023年7月、Quest Diagnostics社は同社初のDTC-GTであるGenetic Insightsを発売した。この検査では、唾液サンプルを用いて、大腸がん、乳がん、血液疾患、心臓疾患、嚢胞性線維症、鎌状赤血球貧血、テイ・サックス病など、最大24の遺伝性疾患の潜在的リスクを分析する。

予測期間中、欧州が最も速い成長を示すと予想される。市場成長の背景には、遺伝子疾患の有病率の上昇、遺伝子検査技術の向上、個別化治療に対する知識と受容の拡大がある。さらに、償還政策の支援や政府の有益な取り組みも市場の成長に寄与している。主要企業は、早期診断に対する需要の高まりに対応するため、常に新規技術の開発に注力している。例えば、2023年1月、ユニラボは欧州、中南米、中東全域で遺伝子検査サービスを強化するため、アンブリー・ジェネティクスと契約を締結した。

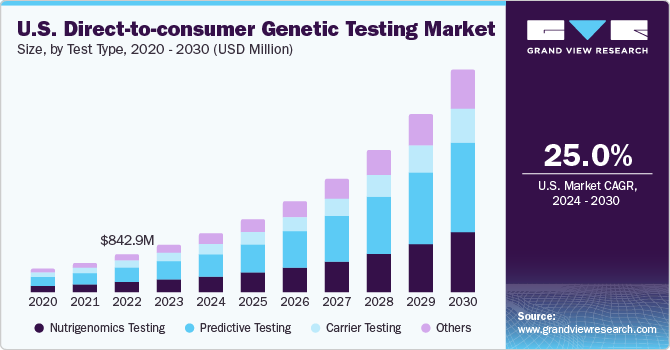

予測検査部門は、2023年に38.1%の最大収益シェアで市場を支配し、予測期間中に最も速いCAGRで成長すると予想されている。DTC予測遺伝子検査は、様々な健康状態に対する遺伝的素因に関する洞察を個人に提供することで、過去10年間に大きな人気を博してきた。23andMe社のHealth + Ancestry DNA検査はその一例である。加えて、製品発売の増加もセグメント成長に有利な環境を提供すると予想される。例えば、2022年2月、Invitae Corporationは、がん診断用の新しい遺伝子検査キットLiquidPlex DxとFusionPlex Dxを欧州で発売すると発表した。

ニュートリゲノミクス検査分野は、予測期間中に有利な成長を示すと予測されている。近年、心血管疾患、肥満、2型糖尿病などの多因子疾患の有病率が上昇しているのは、ライフスタイルの変化に起因している。精密医療という新たな分野において、栄養ゲノミクスはこれらの多遺伝子疾患を効率的に予防・管理するための個別化された栄養を提供する。新興・成長市場を開拓するため、発展途上国でこの分野に参入する企業が増えている。例えば、2023年6月、Xcode Life社はインドで、栄養の50の側面をカバーする遺伝子栄養検査の発売を発表した。

全ゲノムシークエンシングセグメントはDTC遺伝子検査市場を支配し、2023年には39.2%の最大収益シェアを占めた。最も速いCAGRで成長すると予想される。全ゲノムシークエンシングは、すべての遺伝子と非コード領域を含む個人の全ゲノムの完全なビューを提供する。例えば、2023年2月、NIHの研究者は、より簡単かつ経済的に完全なゲノム配列を組み立てることができる革新的なソフトウェアVerkkoを発表した。さらに、がんを引き起こす変異の増加が全ゲノムシーケンス分野をさらに後押ししている。

標的分析セグメントは予測期間中に有利な成長を示すと予想される。広範な遺伝子マーカーや形質を分析する広範な遺伝子検査とは対照的に、標的解析は特定の健康状態や関心のある形質に関連する特定の遺伝子マーカーや遺伝子に焦点を当てる。これにより、消費者は特定の懸念や関心に合わせた遺伝子情報を受け取ることができる。このカテゴリーでは、BRCA1&BRCA2変異検査、セリアック病遺伝子検査、アルツハイマー病リスク評価、乳糖不耐症遺伝子検査、皮膚老化遺伝子解析、メラノーマリスク遺伝子検査など、複数の検査が利用可能である。

主要企業・市場シェア

市場は適度に断片化されており、多数の中堅・大手企業が市場の大半の売上を占めている。これらの企業は市場での存在感を高めるため、さまざまな戦略的取り組みを行っている。

2023年4月、Genesis Healthcare Co.は、そのGeneLifeブランドを通じて、Haplo 3.0を日本に導入することで、祖先調査サービスの大幅なアップグレードを開始した。

2023年7月、クエスト・ダイアグノスティックスは、同社初のDTC-GTであるGenetic Insightsを発売した。この検査では、唾液サンプルを用いて、大腸がん、乳がん、血液疾患、心臓疾患、嚢胞性線維症、鎌状赤血球貧血、テイ・サックス病など、最大24の遺伝性疾患の潜在的リスクを分析する。

消費者向け遺伝子検査の主要企業

23andMe

ファミリーツリーDNA

Ancestry

ジェネシス・ヘルスケア

イージーDNA

ベリタス

ミリアド・ジェネティクス社

フルゲノム・コーポレーション

リビングDNA社

カラーヘルス社

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査について、Grand View Research社は世界の消費者直接遺伝子検査市場レポートを検査タイプ、技術、流通チャネル、地域に基づいてセグメント化しています。

検査タイプの展望(売上高、百万米ドル、2018年〜2030年)

ニュートリゲノミクス検査

予測検査

キャリア検査

その他

技術の展望(収益、百万米ドル、2018年~2030年)

全ゲノムシーケンス

一塩基多型チップ

ターゲット解析

その他

流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

オンラインプラットフォーム

店頭販売

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

スペイン

イタリア

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章 調査方法と範囲

1.1 市場の細分化と範囲

1.2 市場の定義

1.2.1 サービス

1.2.2 製剤

1.2.3 治療領域

1.3 調査方法

1.4 情報収集

1.4.1 情報分析

1.4.2 市場形成とデータの可視化

1.4.3 データの検証・公表

1.5 調査範囲と前提条件

1.5.1 商品フロー分析

1.5.2 トップダウン市場推定

1.5.3 国別セグメントシェア計算

1.5.4 多変量解析

1.5.5 DTC遺伝子検査市場: CAGR計算

1.6 二次情報源のリスト

1.7 目的

1.7.1 目的-1:

1.7.2 目的 – 2:

1.7.3 目的 – 3:

1.7.4 目的 – 4:

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 DTC遺伝子検査市場 変数、トレンド、スコープ

3.1 市場系統の展望

3.1.1 親市場の展望

3.1.2 補助市場の展望

3.2 市場ダイナミクス

3.2.1 市場促進要因の影響分析

3.2.2 市場抑制の影響分析

3.3 産業分析

3.3.1 ポーターのファイブフォース分析

3.3.2 ペステル分析

3.4 COVID-19によるDTC遺伝子検査市場への影響

3.4.1 市場プレイヤーによる活動

3.4.2 市場の長期的変化

第4章 DTC遺伝子検査市場 検査タイプの推定と動向分析

4.1 DTC遺伝子検査市場:検査タイプ別: 主要な要点

4.2 検査タイプの動向分析と市場シェア、2023年・2030年

4.3 DTC遺伝子検査市場:検査タイプ別推定・予測(百万米ドル)

4.3.1 ニュートリゲノミクス検査

4.3.2 予測検査

4.3.3 キャリア検査

4.3.4 その他

第5章 DTC遺伝子検査市場 技術推計と動向分析

5.1 DTC遺伝子検査市場:技術別: 主要なポイント

5.2 技術動向分析と市場シェア、2023年・2030年

5.3 DTC遺伝子検査市場:技術別推定・予測(USD Million)

5.3.1 全ゲノムシーケンス

5.3.2 一塩基多型チップ

5.3.3 ターゲット分析

5.3.4 その他

第6章 DTC遺伝子検査市場 流通チャネルの推定と動向分析

6.1 DTC遺伝子検査市場:流通チャネル別 主な要点

6.2 流通チャネルの動向分析と市場シェア、2023年・2030年

6.3 DTC遺伝子検査市場の推定・予測:流通チャネル別(百万米ドル)

6.3.1 オンラインプラットフォーム

6.3.2 OTC

第7章 DTC遺伝子検査市場 地域分析

7.1 DTC遺伝子検査市場: 地域別展望

7.2 DTC遺伝子検査市場:地域別展望 主要なポイント

7.3 DTC遺伝子検査市場:地域別展望 主な収穫

7.4 北米

7.4.1 北米のDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.4.2 米国

7.4.2.1 主要国のダイナミクス

7.4.2.2 競争シナリオ

7.4.2.3 有病率の洞察

7.4.2.4 規制の枠組み

7.4.2.5 保険償還構造

7.4.2.6 米国のDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.4.3 カナダ

7.4.3.1 主要国のダイナミクス

7.4.3.2 競争シナリオ

7.4.3.3 有病率の洞察

7.4.3.4 規制の枠組み

7.4.3.5 保険償還構造

7.4.3.6 カナダのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.5 欧州

7.5.1 欧州のDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.5.2 英国

7.5.2.1 主要国のダイナミクス

7.5.2.2 競争シナリオ

7.5.2.3 有病率の洞察

7.5.2.4 規制の枠組み

7.5.2.5 保険償還構造

7.5.2.6 英国のDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.5.3 ドイツ

7.5.3.1 主要国のダイナミクス

7.5.3.2 競争シナリオ

7.5.3.3 有病率の洞察

7.5.3.4 規制の枠組み

7.5.3.5 保険償還構造

7.5.3.6 ドイツのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.5.4 フランス

7.5.4.1 主要国のダイナミクス

7.5.4.2 競争シナリオ

7.5.4.3 有病率の洞察

7.5.4.4 規制の枠組み

7.5.4.5 保険償還構造

7.5.4.6 フランスのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.5.5 イタリア

7.5.5.1 主要国のダイナミクス

7.5.5.2 競争シナリオ

7.5.5.3 有病率の洞察

7.5.5.4 規制の枠組み

7.5.5.5 保険償還構造

7.5.5.6 イタリアのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.5.6 スペイン

7.5.6.1 主要国のダイナミクス

7.5.6.2 競争シナリオ

7.5.6.3 有病率の洞察

7.5.6.4 規制の枠組み

7.5.6.5 保険償還構造

7.5.6.6 スペインのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.5.7 デンマーク

7.5.7.1 主要国のダイナミクス

7.5.7.2 競争シナリオ

7.5.7.3 有病率の洞察

7.5.7.4 規制の枠組み

7.5.7.5 保険償還構造

7.5.7.6 デンマークのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.5.8 スウェーデン

7.5.8.1 主要国のダイナミクス

7.5.8.2 競争シナリオ

7.5.8.3 有病率の洞察

7.5.8.4 規制の枠組み

7.5.8.5 保険償還構造

7.5.8.6 スウェーデンのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.5.9 ノルウェー

7.5.9.1 主要国のダイナミクス

7.5.9.2 競争シナリオ

7.5.9.3 有病率の洞察

7.5.9.4 規制の枠組み

7.5.9.5 保険償還構造

7.5.9.6 ノルウェーのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.6 アジア太平洋地域

7.6.1 アジア太平洋地域のDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.6.2 中国

7.6.2.1 主要国のダイナミクス

7.6.2.2 競争シナリオ

7.6.2.3 有病率の洞察

7.6.2.4 規制の枠組み

7.6.2.5 保険償還構造

7.6.2.6 中国のDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.6.3 インド

7.6.3.1 主要国のダイナミクス

7.6.3.2 競争シナリオ

7.6.3.3 有病率の洞察

7.6.3.4 規制の枠組み

7.6.3.5 保険償還構造

7.6.3.6 インドのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.6.4 日本

7.6.4.1 主要国のダイナミクス

7.6.4.2 競争シナリオ

7.6.4.3 有病率に関する洞察

7.6.4.4 規制の枠組み

7.6.4.5 保険償還構造

7.6.4.6 日本のDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.6.5 オーストラリア

7.6.5.1 主要国のダイナミクス

7.6.5.2 競争シナリオ

7.6.5.3 有病率の洞察

7.6.5.4 規制の枠組み

7.6.5.5 保険償還構造

7.6.5.6 オーストラリアのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.6.6 タイ

7.6.6.1 主要国のダイナミクス

7.6.6.2 競争シナリオ

7.6.6.3 有病率の洞察

7.6.6.4 規制の枠組み

7.6.6.5 保険償還構造

7.6.6.6 タイのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.6.7 韓国

7.6.7.1 主要国のダイナミクス

7.6.7.2 競争シナリオ

7.6.7.3 有病率に関する洞察

7.6.7.4 規制の枠組み

7.6.7.5 保険償還構造

7.6.7.6 韓国のDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.7 中南米

7.7.1 中南米のDTC遺伝子検査市場の推定と予測、2018年~2030年(USD Million)

7.7.2 ブラジル

7.7.2.1 主要国のダイナミクス

7.7.2.2 競争シナリオ

7.7.2.3 有病率の洞察

7.7.2.4 規制の枠組み

7.7.2.5 保険償還構造

7.7.2.6 ブラジルのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.7.3 メキシコ

7.7.3.1 主要国のダイナミクス

7.7.3.2 競争シナリオ

7.7.3.3 有病率の洞察

7.7.3.4 規制の枠組み

7.7.3.5 保険償還構造

7.7.3.6 メキシコのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.7.4 アルゼンチン

7.7.4.1 主要国のダイナミクス

7.7.4.2 競争シナリオ

7.7.4.3 有病率の洞察

7.7.4.4 規制の枠組み

7.7.4.5 保険償還構造

7.7.4.6 アルゼンチンのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.8 中東・アフリカ

7.8.1 中東・アフリカのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.8.2 南アフリカ

7.8.2.1 主要国のダイナミクス

7.8.2.2 競争シナリオ

7.8.2.3 有病率の洞察

7.8.2.4 規制の枠組み

7.8.2.5 保険償還構造

7.8.2.6 南アフリカのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.8.3 サウジアラビア

7.8.3.1 主要国のダイナミクス

7.8.3.2 競争シナリオ

7.8.3.3 有病率の洞察

7.8.3.4 規制の枠組み

7.8.3.5 保険償還構造

7.8.3.6 サウジアラビアのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.8.4 アラブ首長国連邦

7.8.4.1 主要国のダイナミクス

7.8.4.2 競争シナリオ

7.8.4.3 有病率の洞察

7.8.4.4 規制の枠組み

7.8.4.5 保険償還構造

7.8.4.6 UAE DTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

7.8.5 クウェート

7.8.5.1 主要国のダイナミクス

7.8.5.2 競争シナリオ

7.8.5.3 有病率の洞察

7.8.5.4 規制の枠組み

7.8.5.5 保険償還構造

7.8.5.6 クウェートのDTC遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-065-4