市場概要

抗生物質の世界市場規模は2023年に509.1億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)4.2%で成長すると予測されている。感染症の流行増加が市場成長の主な要因である。CDCによると、2022〜2023年のインフルエンザシーズン中に米国で発生したインフルエンザ患者は3,100万人を超えた。先進的な製品の開発や抗生物質開発のための共同研究の活発化も、予測期間中の業界の成長を促進すると予想される。COVID-19パンデミックは業界の成長にプラスの影響を与えた。

2023年2月に発表されたElsevier Ltd.の記事によると、COVID-19の症例とワクチン接種と世界の抗生物質売上との関連を推定する研究が行われた。調査によると、COVID-19患者の約75%が抗生物質を投与され、抗菌薬耐性に寄与している。4種類(セファロスポリン、ペニシリン、マクロライド、テトラサイクリン)の売上は、2022年5月まで、パンデミック前のレベルまで徐々に増加した。市場の需要を押し上げる先進的な製品の開発に向けた取り組みが増加している。

ピュー・チャリタブル・トラストによると、2020年12月現在、米国では約43の有望な分子が研究されており、そのうち約15の候補が第1相臨床試験中、13が第2相および第3相臨床試験中で、2つの候補が米国FDAの審査中である。さらに、パイプラインにある薬剤の4つに1つは新規薬剤クラスに属している。主要企業は、抗生物質開発の費用を分担するために共同研究を行っている。

2022年11月に発表されたグローバル抗生物質研究開発パートナーシップ(GARDP)財団の記事によると、田辺三菱製薬(MTPC)とGARDPは、MTPCのライブラリーにある50,000以上の化合物にGARDPがアクセスできるようにする契約を締結した。薬剤耐性菌に対する抗菌活性を有する新規化合物を同定するため、物質群は韓国パスツール研究所の最適化ハイスループットスクリーンで評価されます。本協定は、深刻な細菌感染症に対処する抗生物質の開発におけるGARDPの努力を促進すると同時に、その入手が持続可能であることを保証するものである。こうした側面が市場の需要を押し上げている。

世界市場は、先進的な製剤、併用療法、新規作用機序の導入によって顕著なイノベーションを経験している。この継続的な技術革新は、抗生物質耐性に対処し、有効性を高め、進化する細菌の課題に適応することを目的としている。業界の研究開発への取り組みは、感染症管理の最前線に立ち続けるという献身的な姿勢を浮き彫りにしている。

AbbVie, Inc.、Pfizer Inc.、Novartis AG、Merck & Co, Inc.、Teva Pharmaceutical Industries Ltd.など、複数の企業がM&A活動を行っている。M&A活動を通じて、これらの企業は地理的範囲を拡大し、新たな地域に参入することができる。

各社はパイプライン製品の薬事承認を得るため、臨床試験や薬事申請に多額の資源を積極的に投入している。その結果、新規抗生物質技術の開発コストが増加している。

市場は、細菌感染と闘うための新しい製剤や組み合わせの導入により、顕著な製品拡大を見せている。これらの技術革新には、抗生物質耐性という課題に対処するため、有効性が強化され、より広範な活性スペクトルを持つ高度な抗生物質が含まれる。さらに、治療成績を向上させるための併用療法の開発にも重点が置かれている。また、進化する細菌株に対して先手を打つため、新たな作用機序や製剤に関する研究も進められている。

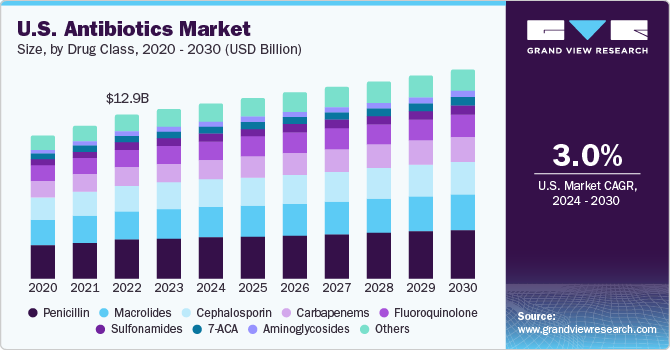

ペニシリン部門は、2023年に23.8%という最大の売上シェアを占めた。ペニシリンは、最初に発見された薬物クラスであり、現在でも様々な感染症、特にブドウ球菌や連鎖球菌、クロストリジウム、リステリアによる感染症の治療に広く使用されている。これらの薬剤は、細胞壁の合成を阻害するか、ペプチドグリカン層の形成を阻害することによって作用する。咽頭炎、皮膚感染症、気管支咳嗽、淋病、耳真菌などの感染症の治療では、これらの薬が治療の第一選択薬となる。抗生物質耐性の発達、アレルギー作用、その他いくつかの副作用が、これらの医薬品が予測期間中に市場シェアを失うと予想される主な理由である。WHOが2023年3月に発表した論文によると、公衆衛生上の主な問題は、皮膚に関連する顧みられない熱帯病(NTDs)である。世界では約18億人が皮膚疾患に罹患していると推定されている。

セファロスポリンは、予測期間中に著しい成長率を示すと予測されている。セファロスポリンはβ-ラクタム系抗生物質のサブタイプである。これらの薬剤は、緑膿菌、肺炎クレブシエラ、Bactericides fragilisなどのグラム陽性およびグラム陰性細菌に作用する。ペニシリン・クラスと同様に、セファロスポリン分野ではジェネリック医薬品が主流であり、比較的季節的な使用パターンを示している。セファロスポリンには、さまざまな活性スペクトルを持つ5世代の薬剤が含まれる。セファロスポリン系抗菌薬には、さまざまな活性スペクトルを持つ5つの世代の薬剤があるが、これらの薬剤の第3世代、第4世代、第5世代は、耐性病原体の治療に使用される従来の抗生物質である。セフィキシムは、緑膿菌や淋菌による感染症の治療に用いられる最も一般的な第3世代広域セファロスポリンである。セフィキシムは黄色ブドウ球菌、肺炎球菌、腸内細菌科細菌に対して活性がある。

ジェネリック抗生物質セグメントは2023年に最大の収益シェアを占め、ジェネリック製剤の手頃な価格、バイヤーの高い交渉力につながる多数のメーカーの存在、および支持的な規制枠組みが、このセグメントの優位性の主な要因である。加えて、ジェネリック医薬品を促進する政府の好意的な取り組みやジェネリック医薬品への容易なアクセスが、同分野の拡大に拍車をかけている。

ブランド抗生物質セグメントは、強固な治験パイプライン、新規&新規抗生物質に対するニーズの高まり、製品提供&流通網強化に注力する主要プレイヤーの増加により、2024年から2030年にかけて大きなCAGRを記録すると推定される。例えば、2023年1月、Alembic Pharmaceuticals社は、Fesoterodine Fumarate Extended Release tablets, 4 mg and 8 mgの承認を米国食品医薬品局から取得した。こうした点が市場の需要を高めている。

2023年には細胞壁合成阻害剤セグメントが市場を支配した。細胞壁合成阻害剤は、グラム陽性菌やグラム陰性菌に対して広いスペクトラムの作用を示すことから、広く使用されている抗生物質である。これらの薬剤は、細胞壁の構造活性に重要なペプチドグリカン層の合成を阻害する。このカテゴリーの薬剤には、セファロスポリン、ペニシリン、カルバペネムなどが含まれる。このセグメントは、研究イニシアチブの増加や政府からの資金提供により、予測期間中に大きく成長すると予想されている。

米国FDAの記事によると、2022年には37の新薬が生物製剤承認申請(BLA)に基づく新規有益生物学的製剤として、または新薬承認申請(NDA)に基づく新規分子生物学的製剤(NME)として医薬品評価研究センター(CDER)により承認された。RNA合成阻害剤分野は、市場参入企業による研究開発イニシアチブと製品上市の急増により、予測期間中に大きなCAGRを記録すると推定される。2022年に発表された英国王立化学会の論文によると、RNAPを阻害するリファマイシンやフィダキソマイシンはよく知られ、臨床的に承認されている天然物の一種であり、この分野の成長をさらに牽引している。

アジア太平洋地域は市場を支配し、2023年には43.8%の売上シェアを占めた。これは、感染症患者の増加、非処方薬の投与例の多さ、定評のある診療所や病院の存在、熟練した専門家の増加によるものである。2023年5月に発表されたOSLO大学の論文によると、抗生物質の主な供給国はインドと中国である。両国からの抗生物質と抗生物質原料の輸入は世界にとって非常に重要である。中国は世界最大の抗菌成分生産国であり、製造国でもある。同様に、2023年9月に発表されたBBCのニュース記事によると、国のデータによると、1億2500万人の人口のうち29.1%が65歳以上の高齢者である。日本の出生率は世界最低である。老年人口は感染症にかかりやすい。加えて、薬剤耐性感染症の発生率が増加しており、新規治療オプションに対する需要の高まりにつながっている。

北米は大きな成長が見込まれている。これらの市場は医療インフラの進歩により高度に標準化されている。同地域の市場成長の原動力となっているのは、感染症罹患率の上昇であり、これが新しい抗菌製剤の需要を押し上げている。また、研究開発活動の活発化や、既存の様々な抗生物質スチュワードシップ・イニシアチブも成長の原動力となっている。2023年8月に発表されたDefinitive Healthcareの記事によると、2021年に医療従事者が発行した抗生物質の処方数は2億1110万に増加した。それ以前の数年間は、この数字は2億190万件(2020年)と約2億5000万件(2018年と2019年)の間で変動していた。

主要企業・市場シェア

AbbVie, Inc.、Merck & Co., Inc.、Pfizer Inc.、Novartis AGは、市場で事業を展開する有力企業の一部である。

メルク・アンド・カンパニー・インクは1891年に設立され、米国に本社を置く世界的なヘルスケア企業で、ヒトと動物のヘルスケア市場向けに、処方薬、ブランド薬、市販用ワクチン、医薬品、コンシューマーケア製品の開発、発見、製造、商業化に携わっている。

ファイザーはアメリカの多国籍製薬会社である。1849年に設立され、本社は米国ニューヨークにある。

Nabriva Therapeutics PLC、Viatris, Inc.、Teva Pharmaceutical Industries Ltd.は、同市場の新興プレーヤーである。

Nabriva Therapeutics PLCは商業段階のバイオ医薬品企業で、感染症治療用の抗生物質を開発している。

は、ペンシルベニア州キャノンズバーグに本社を置く多国籍医薬品・ヘルスケア企業である。

抗生物質の主要企業

アッヴィ社

ファイザー

ノバルティスAG

メルク社

テバ・ファーマシューティカル・インダストリーズ社

ルピン・ファーマシューティカルズ

ヴィアトリス社

メリンタ・セラピューティクスLLC

シプラ社

塩野義製薬株式会社

杏林製薬株式会社

GSK Plc

ナブリバ・セラピューティクス PLC

2023年7月、インドの製薬会社Orchid Pharma社が、生産連動型インセンティブ制度における「7ACA」プロジェクトに基づく発酵について、バイオテクノロジー企業と技術移転契約を締結した。

2023年4月、Baxter International Inc.が米国でZOSYN(ピペラシリン・タゾバクタム)注射剤を発売

2023年5月、イノビバ・スペシャルティ・セラピューティクス社がXACDURO(注射用デュロバクタム、注射用スルバクタム)のFDA承認を取得(静脈内用と同包装

2022年12月、新規シデロフォア・セファロスポリン系抗菌薬Cefiderocolの台湾における承認申請が受理される

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査において、Grand View Research社は世界の抗生物質市場レポートを薬剤クラス、タイプ、作用メカニズム、地域に基づいて区分しています:

薬剤クラスの展望(売上高:百万米ドル、2018年~2030年)

セファロスポリン

ペニシリン

フルオロキノロン

マクロライド

カルバペネム系抗生物質

アミノグリコシド系抗生物質

スルホンアミド系

7-ACA

その他

タイプ別展望(売上高、百万米ドル、2018年~2030年)

ブランド抗生物質

ジェネリック抗生物質

作用メカニズムの展望(売上高、百万米ドル、2018年~2030年)

細胞壁合成阻害剤

タンパク質合成阻害剤

DNA合成阻害剤

RNA合成阻害剤

マイコール酸阻害剤

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章 抗生物質市場 抗生物質市場 方法論と範囲

1.1. 市場細分化と範囲

1.2. セグメントの定義

1.2.1. 薬剤クラス

1.2.2. タイプ

1.2.3. 作用機序

1.2.4. 地域範囲

1.2.5. 見積もりと予測のスケジュール

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. 欧州での一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 抗生物質市場 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 薬剤クラス

2.2.2. タイプ

2.2.3. 作用機序

2.2.4. 地域的展望

2.3. 競合他社の洞察

第3章 抗生物質市場 抗生物質市場 変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 先端製品の開発

3.2.1.2. 感染症の増加

3.2.1.3. 抗生物質開発における共同研究の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 特許切れの多さ

3.2.2.2. 高い研究開発費

3.3. 抗生物質市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章 抗生物質市場 抗生物質市場 薬剤クラスの推定とトレンド分析

4.1. 薬剤クラス別市場シェア、2023年および2030年

4.2. セグメントダッシュボード

4.3. 薬剤クラス別抗生物質の世界市場展望

4.4. 以下の市場規模・予測およびトレンド分析、2018〜2030年

4.4.1. セファロスポリン

4.4.1.1. 2018年から2030年までの市場推定・予測(USD Million)

4.4.2. ペニシリン

4.4.2.1. 2018~2030年の市場予測(百万米ドル)

4.4.3. フルオロキノロン

4.4.3.1. 2018~2030年の市場推定と予測(百万米ドル)

4.4.4. マクロライド

4.4.4.1. 2018~2030年の市場予測(百万米ドル)

4.4.5. カルバペネム系抗生物質

4.4.5.1. 2018~2030年の市場予測(百万米ドル)

4.4.6. アミノグリコシド

4.4.6.1. 2018~2030年の市場推定と予測(百万米ドル)

4.4.7. スルホンアミド

4.4.7.1. 2018~2030年の市場予測および予測(百万米ドル)

4.4.8. 7-ACA

4.4.8.1. 2018~2030年の市場予測(百万米ドル)

4.4.9. その他

4.4.9.1. 2018年から2030年までの市場推定と予測(USD Million)

第5章 抗生物質市場 抗生物質市場 タイプ別推定と動向分析

5.1. タイプ別市場シェア、2023年および2030年

5.2. セグメントダッシュボード

5.3. 抗生物質の世界市場タイプ別展望

5.4. 以下の市場規模・予測およびトレンド分析、2018〜2030年

5.4.1. ブランド抗生物質

5.4.1.1. 2018年から2030年までの市場推定・予測(USD Million)

5.4.2. ジェネリック抗生物質

5.4.2.1. 2018~2030年の市場予測(百万米ドル)

第6章. 抗生物質市場: 作用メカニズムの推定と動向分析

6.1. 作用メカニズム市場シェア、2023年&2030年

6.2. セグメントダッシュボード

6.3. 作用メカニズム別抗生物質の世界市場展望

6.4. 以下の市場規模・予測およびトレンド分析、2018〜2030年

6.4.1. 細胞壁合成阻害剤

6.4.1.1. 2018〜2030年の市場推定・予測(百万米ドル)

6.4.2. タンパク質合成阻害剤

6.4.2.1. 2018~2030年の市場推定と予測(百万米ドル)

6.4.3. DNA合成阻害剤

6.4.3.1. 2018~2030年の市場予測(百万米ドル)

6.4.4. RNA合成阻害剤

6.4.4.1. 2018~2030年の市場推定と予測(百万米ドル)

6.4.5. マイコール酸阻害剤

6.4.5.1. 2018~2030年の市場推定と予測(USD Million)

6.4.6. その他

6.4.6.1. 2018年から2030年までの市場推定と予測(USD Million)

第7章 抗生物質市場 抗生物質市場 地域別推定と動向分析

7.1. 地域別市場シェア分析、2023年および2030年

7.2. 地域別市場ダッシュボード

7.3. 世界の地域別市場スナップショット

7.4. 市場規模、および予測トレンド分析、2018〜2030年

7.5. 北米

7.5.1. 米国

7.5.1.1. 主なカントリーダイナミクス

7.5.1.2. 規制の枠組み/償還構造

7.5.1.3. 競争シナリオ

7.5.1.4. 米国市場の2018~2030年の推定と予測(百万米ドル)

7.5.2. カナダ

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 規制の枠組み/償還構造

7.5.2.3. 競争シナリオ

7.5.2.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

7.6. 欧州

7.6.1. 英国

7.6.1.1. 主なカントリーダイナミクス

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競争シナリオ

7.6.1.4. 2018~2030年の英国市場の推定と予測(百万米ドル)

7.6.2. ドイツ

7.6.2.1. 主要国のダイナミクス

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競争シナリオ

7.6.2.4. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

7.6.3. フランス

7.6.3.1. 主要国のダイナミクス

7.6.3.2. 規制の枠組み/償還構造

7.6.3.3. 競争シナリオ

7.6.3.4. フランス市場の2018~2030年予測 (百万米ドル)

7.6.4. イタリア

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み/償還構造

7.6.4.3. 競争シナリオ

7.6.4.4. イタリア市場の2018~2030年の推定と予測(百万米ドル)

7.6.5. スペイン

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み/償還構造

7.6.5.3. 競争シナリオ

7.6.5.4. スペイン市場の2018~2030年の推定と予測(百万米ドル)

7.6.6. ノルウェー

7.6.6.1. 主要国の市場動向

7.6.6.2. 規制の枠組み/償還構造

7.6.6.3. 競争シナリオ

7.6.6.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

7.6.7. スウェーデン

7.6.7.1. 主要国の動向

7.6.7.2. 規制の枠組み/償還構造

7.6.7.3. 競争シナリオ

7.6.7.4. スウェーデン市場の2018~2030年予測 (百万米ドル)

7.6.8. デンマーク

7.6.8.1. 主要国の市場動向

7.6.8.2. 規制の枠組み/償還構造

7.6.8.3. 競争シナリオ

7.6.8.4. デンマーク市場の推定と予測 2018~2030 (USD Million)

7.7. アジア太平洋地域

7.7.1. 日本

7.7.1.1. 主なカントリーダイナミクス

7.7.1.2. 規制の枠組み/償還構造

7.7.1.3. 競争シナリオ

7.7.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

7.7.2. 中国

7.7.2.1. 主要国のダイナミクス

7.7.2.2. 規制の枠組み/償還構造

7.7.2.3. 競争シナリオ

7.7.2.4. 中国市場の2018~2030年の推定と予測(百万米ドル)

7.7.3. インド

7.7.3.1. 主要国のダイナミクス

7.7.3.2. 規制の枠組み/償還構造

7.7.3.3. 競争シナリオ

7.7.3.4. インド市場の2018~2030年の推定と予測(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. 主要国のダイナミクス

7.7.4.2. 規制の枠組み/償還構造

7.7.4.3. 競争シナリオ

7.7.4.4. オーストラリア市場の2018~2030年の推定と予測(百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要国のダイナミクス

7.7.5.2. 規制の枠組み/償還構造

7.7.5.3. 競争シナリオ

7.7.5.4. 韓国市場の2018~2030年予測 (百万米ドル)

7.7.6. タイ

7.7.6.1. 主要国の動向

7.7.6.2. 規制の枠組み/償還構造

7.7.6.3. 競争シナリオ

7.7.6.4. タイ市場の2018~2030年予測 (百万米ドル)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主なカントリーダイナミクス

7.8.1.2. 規制の枠組み/償還構造

7.8.1.3. 競争シナリオ

7.8.1.4. ブラジル市場の2018~2030年予測 (百万米ドル)

7.8.2. メキシコ

7.8.2.1. 主要国の市場動向

7.8.2.2. 規制の枠組み/償還構造

7.8.2.3. 競争シナリオ

7.8.2.4. メキシコ市場の2018~2030年予測 (百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. 主要国の市場動向

7.8.3.2. 規制の枠組み/償還構造

7.8.3.3. 競争シナリオ

7.8.3.4. アルゼンチン市場の予測および2018~2030年 (百万米ドル)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主なカントリーダイナミクス

7.9.1.2. 規制の枠組み/償還構造

7.9.1.3. 競争シナリオ

7.9.1.4. 南アフリカ市場の2018~2030年の推定と予測(百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. 主要国の市場動向

7.9.2.2. 規制の枠組み/償還構造

7.9.2.3. 競争シナリオ

7.9.2.4. サウジアラビアの市場予測2018~2030年 (百万米ドル)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要国の市場動向

7.9.3.2. 規制の枠組み/償還構造

7.9.3.3. 競争シナリオ

7.9.3.4. UAE市場の2018~2030年予測 (百万米ドル)

7.9.4. クウェート

7.9.4.1. 主要国の市場動向

7.9.4.2. 規制の枠組み/償還構造

7.9.4.3. 競争シナリオ

7.9.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-149-8