市場概要

世界の自動車用金属市場規模は2023年に1674.5億米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)4.4%で成長すると予測されています。自動車産業からの二酸化炭素排出削減を目的とした厳しい規制により、予測期間においてアルミニウムやマグネシウムなどの軽量金属の需要が増加しています。

車両重量を10%削減することで、燃費を6~8%改善することができます。これを実現する一つの方法として、従来の鋼鉄や鋳鉄の部品をアルミニウムやマグネシウム合金、高張力鋼板などの軽量素材に置き換えることが挙げられます。これにより、車両のボディやシャーシの重量を最大50%削減でき、燃費の改善につながります。

2022年の統計によると、米国は世界第2位の自動車製造国です。自動車用金属の需要に好影響を与える製造施設が確立されています。また、軽量車両の成長が市場の成長をさらに後押ししています。例えば、2023年の最初の8か月間では、軽量車両の販売台数は前年同期比で13.6%増加し、1,030万台に達しました。

今後数年間は、政府による新たな排ガス規制により、金属の需要がさらに増加すると予想されています。例えば、2023年4月には、EPA(米国環境保護庁)が小型および中型車両に対するより厳しい環境規制を発表しました。この規制は2027年から2032年に製造された車両に適用され、温室効果ガスやオゾン、窒素酸化物、粒子状物質、一酸化炭素などのその他の汚染物質を対象としています。

また、米国の各州政府は電気自動車(EV)の普及を推進しています。カリフォルニア州では2035年から、ICEを搭載した新車の販売を禁止する予定です。同州は、2023年1月から6月の間に登録された軽自動車の24.4%がBEVとPHEVであったことからも分かるように、EVの普及を牽引する存在となっています。さらに、米国の17州がカリフォルニア州のゼロエミッション車(ZEV)規制を部分的にまたは全面的に採用することになります。

この市場は、自動車業界向けの特定の金属に特化した複数のメーカーで構成されています。業界の主要企業は、顧客基盤を拡大するために、拡大戦略やM&Aを採用しています。これらの企業は、成長を促進するために新興市場に新たな施設を設立しています。

この分野では、自動車部品の製造に使用される素材や技術が著しく進歩しています。厳しい燃費規制が、自動車業界向けの軽量かつコスト効率の高い素材を生み出す研究開発を促進しています。さらに、3Dプリンティングのような新しい技術が、大型の金属部品の製造に使用されるようになっています。

アルミニウムとマグネシウムは、軽量という特性から自動車業界で最も成長の著しい金属であり、自動車の部品、車体構造、パワートレイン、その他の部品の製造に最適です。 メーカー各社は、鋼鉄分野においてコスト効率を維持しながら自動車の重量を削減できる等級の研究開発に積極的に取り組んでいます。 そのような等級のひとつにAHSSがあり、自動車の重量と温室効果ガス排出量を削減できることから、自動車業界でますます人気が高まっています。

市場の主要企業には、アルセロール・ミッタルSA、Voestalpine Steel Division、マグナ・インターナショナル社、アルコア社、ヒュンダイ・モビス、シェフラーAG、ベントラー・インターナショナル、ゲスタンプ、ダナ・リミテッド、GKN plcなどが含まれます。これらの企業は通常、供給契約を通じて最終ユーザーに製品を直接販売しています。しかし、一部の企業は、異なる経済圏で製品を供給するために、第三者ソースや流通業者も利用しています。これらの金属は、フォルクスワーゲン・グループ、トヨタ自動車、ダイムラー、フォード・モーターズ、BMWグループ、ゼネラルモーターズ、日産自動車、ホンダなどの自動車メーカーで使用されています。

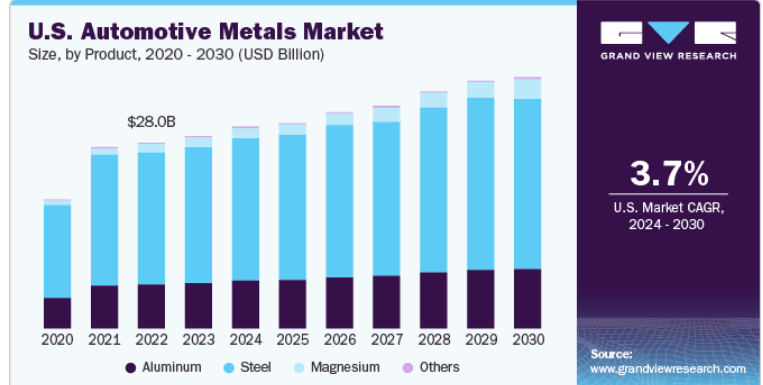

2023年には、鋼材が世界市場の70.0%以上の収益シェアを占め、市場を独占しました。先進的および超高強度を含む新しい鋼材グレードの価格の手頃さと優れた特性は、予測期間全体を通じて自動車分野での利用に好影響を与える可能性が高いです。

アルミニウムの浸透率は、軽量性や高いリサイクル性などの特性により、鋼材を上回っています。さらに、アルミニウムは軟鋼の2倍の衝突エネルギーを吸収でき、重量を最大50%削減できます。需要の高まりを考慮すると、平均的な自動車に含まれるアルミニウムの量は、2020年の353ポンドから2030年には449ポンドに増加し、小型トラックでは2020年の496ポンドから2030年には564ポンドに増加すると予想されます。

2023年には、車体構造セグメントは世界市場の37.0%以上の収益シェアを占めました。車体構造には、フレーム、パネル、ドア、ボンネット、トランクの蓋などが含まれます。通常、これらの部品は強度を確保し、衝突エネルギーを吸収するためにスチールで製造されます。このセグメントは、世界的な厳しい安全規制により、成長が見込まれています。

自動車のサスペンション用途におけるスチールの使用は、高剛性と強度が求められるサスペンション要件により、近い将来増加すると予想されています。これらのシステムは、高いレベルの振動とストレスにさらされるため、サスペンション部品、特にスプリングは、そのような状況下でも損傷することなく耐えられる素材で製造されていることが極めて重要です。

乗用車セグメントは2023年には市場の64.0%以上の収益シェアを占め、市場を支配しました。市場では、審美性と安全性を備えた車両に投資する顧客が増加しています。そのため、メーカーは、高級感を備えた革新的な新車を低コストで開発することに投資しています。

小型商用車(LCV)は、予測期間において最も速いCAGRで成長すると予測されています。LCVの需要は、産業および商業輸送サービスの採用増加により、若干の影響を受けると予測されています。しかし、都市化の進展、道路インフラの改善、支援的な規制政策により、今後数年間でLCVの需要が増加すると予測されています。

2023年には、アジア太平洋地域が世界の市場収益の47.0%以上を占めました。この地域の自動車産業は、政府政策、消費者嗜好、環境規制、競争など、いくつかの重要な要因により成長しています。メーカーは、変化する消費者需要に応えるため、継続的に新しいデザインやプロセスを開発しています。

収益面では、北米は予測期間にわたって年平均成長率(CAGR)3.2%を達成すると予想されています。この地域におけるEV産業の拡大が、セグメントの成長を後押しすると見込まれています。例えば、2022年11月には、BMWグループが2030年までに米国でEVを生産するために17億米ドルを投資すると発表しました。

主要企業・市場シェア

市場で事業を展開する主要企業には、アルセロール・ミッタル、タタ・スチール、アルコアなどがあります。

アルセロール・ミッタルの年次報告書によると、2022年12月31日時点で、アルセロール・ミッタルは自動車用鋼材の世界市場の約15%を占めています。

インドのタタ・スチールは、自動車用鋼材の世界最大のメーカーのひとつであり、2023年には前年度比で5%の生産増となりました。

ナショナル・マテリアル・カンパニー(NMC)とテルニウムは、新興市場の参加者の一部です。

NMCは米国に6つの鋼材加工センターと加工施設を所有しており、年間140万トン以上の鋼材を出荷しています。

テルニウムは、自動車および金属機械用鋼市場での存在感を高めるため、2016年に成形性に優れたAHSSの生産を開始しました。

主要な自動車用金属メーカー:

アルコア・コーポレーション

アレゲニー・テクノロジーズ

アルセロール・ミッタル

チャイナ・スチール・コーポレーション

エッサール・スチール

現代製鉄

カイザー・アルミニウム

新日鐵住金

ノベリス

ポスコ

タタ・スチール・リミテッド

ティッセンクルップAG

United States Steel Corporation

voestalpine AG

2023年10月、POSCOは中国における自動車用鋼板工場の建設を完了しました。この工場はPOSCOとHBISの合弁事業であり、年間生産能力は45万トンです。

2023年4月、中国を拠点とするValin ArcelorMittal Automotive Steelは、第2段階プロジェクトの製造開始を発表しました。このプロジェクトには、年産45万トンの連続亜鉛メッキライン(CGL#2)の設置が含まれます。これにより、同社の総生産能力は年間200万トンに増加します。

このレポートでは、世界全体、地域別、国別の収益と数量の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査では、Grand View Researchは、製品、用途、車両タイプ、地域に基づいて世界の自動車用金属市場レポートをセグメント化しています。

製品別予測(数量:キロトン、収益:百万米ドル、2018年~2030年)

アルミニウム

スチール

マグネシウム

その他

用途別予測(数量:キロトン、収益:百万米ドル、2018年~2030年)

車体構造

パワートレイン

サスペンション

その他

車両タイプ別予測(数量:千トン、売上:百万米ドル、2018年~2030年)

乗用車

小型商用車

大型商用車

地域別予測(数量:千トン、売上:百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

スペイン

イタリア

フランス

アジア太平洋

中国

インド

日本

韓国

タイ

中南米

ブラジル

アルゼンチン

中東およびアフリカ

モロッコ

南アフリカ

【目次】

第1章 自動車用金属市場:調査手法および範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. 市場形成とデータ可視化

1.3.3. データ検証と発行

1.4. 調査範囲と想定

1.4.1. データソース一覧

第2章 自動車用金属市場:エグゼクティブサマリー

2.1. 市場スナップショット

2.2. 分野別展望

2.3. 競合状況

第3章 自動車用金属市場:変数、トレンド、展望

3.1. 市場展望

3.2. バリューチェーン分析

3.2.1. 原材料トレンド

3.2.2. 販売チャネル分析

3.3. 製造の概要

3.4. 規制の枠組み

3.5. 市場力学

3.5.1. 市場推進要因の分析

3.5.2. 市場抑制要因の分析

3.5.3. 市場機会の分析

3.5.4. 市場の課題

3.6. ポーターのファイブフォース分析

3.6.1. 供給業者の交渉力

3.6.2. 購入業者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合の競合

3.7. PESTLE分析

3.7.1. 政治

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法律

第4章 自動車用金属市場:製品別予測と動向分析

4.1. 自動車用金属市場:製品別動向分析、2023年および2030年

4.2. アルミニウム

4.2.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

4.3. 鋼鉄

4.3.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

4.4. マグネシウム

4.4.1. 市場予測と予測、2018年~2030年(キログラム)(百万米ドル)

4.5. その他

4.5.1. 市場予測と予測、2018年~2030年(キログラム)(百万米ドル)

第5章 自動車用金属市場:用途別予測と動向分析

5.1. 自動車用金属市場:用途別動向分析、2023年および2030年

5.2. 車体構造

5.2.1. 市場予測と見通し、2018年~2030年(単位:キロトン)(単位:百万米ドル)

5.3. パワートレイン

5.3.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

5.4. サスペンション

5.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

5.5. その他

5.5.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

第6章 自動車用金属市場:車両タイプ別予測と動向分析

6.1. 自動車用金属市場:車両タイプ別動向分析、2023年と2030年

6.2. ボデー・イン・ホワイト

6.2.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.3. サスペンション

6.3.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4. バンパー

6.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5. その他

6.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

第7章 自動車用金属市場:地域別予測と動向分析

7.1. 地域別分析、2023年および2030年

7.2. 北米

7.2.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.2.2. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.2.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.2.4. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.2.5. 米国

7.2.5.1. 主要国の動向

7.2.5.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.2.5.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.2.5.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.2.5.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.2.6. カナダ

7.2.6.1. 主要国の動向

7.2.6.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.2.6.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.2.6.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.2.6.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.2.7. メキシコ

7.2.7.1. 主要国の動向

7.2.7.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.2.7.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.2.7.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.2.7.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.3. 欧州

7.3.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.3.2. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.3.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.3.4. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.3.5. ドイツ

7.3.5.1. 主要国の動向

7.3.5.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.3.5.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.3.5.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.3.5.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.3.6. 英国

7.3.6.1. 主要国の動向

7.3.6.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.3.6.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.3.6.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.3.6.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.3.7. フランス

7.3.7.1. 主要国の動向

7.3.7.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.3.7.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.3.7.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.3.7.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.3.8. スペイン

7.3.8.1. 主要国の動向

7.3.8.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.3.8.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.3.8.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.3.8.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.3.9. イタリア

7.3.9.1. 主要国の動向

7.3.9.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.3.9.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.3.9.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.3.9.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.4. アジア太平洋

7.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.4.2. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.4.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.4.4. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.4.5. 中国

7.4.5.1. 主要国の動向

7.4.5.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.4.5.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.4.5.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.4.5.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.4.6. インド

7.4.6.1. 主要国の動向

7.4.6.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.4.6.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.4.6.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.4.6.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.4.7. 日本

7.4.7.1. 主要国の動向

7.4.7.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.4.7.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.4.7.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.4.7.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.4.8. 韓国

7.4.8.1. 主要国の動向

7.4.8.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.4.8.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.4.8.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.4.8.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.4.9. タイ

7.4.9.1. 主要国の動向

7.4.9.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.4.9.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.4.9.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.4.9.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.5. 中南米

7.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.5.2. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.5.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.5.4. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.5.5. ブラジル

7.5.5.1. 主要国の動向

7.5.5.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.5.5.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.5.5.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.5.5.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.5.6. アルゼンチン

7.5.6.1. 主要国動向

7.5.6.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.5.6.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.5.6.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.5.6.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.6. 中東およびアフリカ

7.6.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.6.2. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.6.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.6.4. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.6.5. モロッコ

7.6.5.1. 主要国の動向

7.6.5.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.6.5.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.6.5.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.6.5.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.6.6. 南アフリカ

7.6.6.1. 主要国の動向

7.6.6.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.6.6.3. 製品別市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

7.6.6.4. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

7.6.6.5. 車両タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-1-68038-560-1