| 統合視覚増強システム(IVAS)市場は、2024年に10億米ドルと評価され、2029年には17億米ドルに達すると予測されています。年平均成長率(CAGR)は11.1%で、特にHMD(ヘルメット搭載型ディスプレイ)およびNVD(暗視装置)を搭載する航空機の数が増加する見込みです。IVASは、VRとAR技術を統合し、軍関係者の状況認識を高めることを目的としています。これにより、戦闘任務や訓練演習において、より効果的な作戦が可能となります。 市場の動向としては、地政学上の不確実性が高まる中で、各国が軍事能力の強化を進めていることが挙げられます。これにより、IVASの需要が増加しており、新たな技術を求める動きが強まっています。また、防衛産業の新規参入企業も増加しており、国家安全保障機関は従来の防衛産業に加えて新たな技術を求めています。 一方で、IVASの導入には高額な投資と複雑な実装が伴います。特に、ARやVR技術のコスト、既存システムとの統合の難しさが課題となっています。また、政府の規制や基準も市場の成長に影響を及ぼす要因です。 IVASは、複雑な戦場における高度な訓練能力を提供し、訓練成果を向上させることで、軍事作戦の効率性を高める可能性を秘めています。米陸軍は2025年度までにIVASの運用試験と本格的な生産を予定しており、これは兵士の技術向上に向けた重要な投資とされています。 市場セグメント分析においては、空軍が最大の市場シェアを占める見込みで、これはその運用ニーズの複雑さや近代化への投資が影響しています。製品別では、ヘルメットマウントディスプレイが主導的な地位を占め、これによりパイロットの状況認識能力が向上します。 地域別では、北米が最大の市場シェアを有し、米国の強固な防衛産業がIVAS市場の成長を牽引しています。主要企業としては、ロッキード・マーティン、エルビット・システムズ、RTX、BAEシステムズ、マイクロソフトなどが挙げられ、彼らはIVASに関連する契約や新製品開発に注力しています。 以上のように、IVAS市場は今後の成長が期待される分野であり、技術革新や市場の動向に注目が集まっています。 |

市場概要

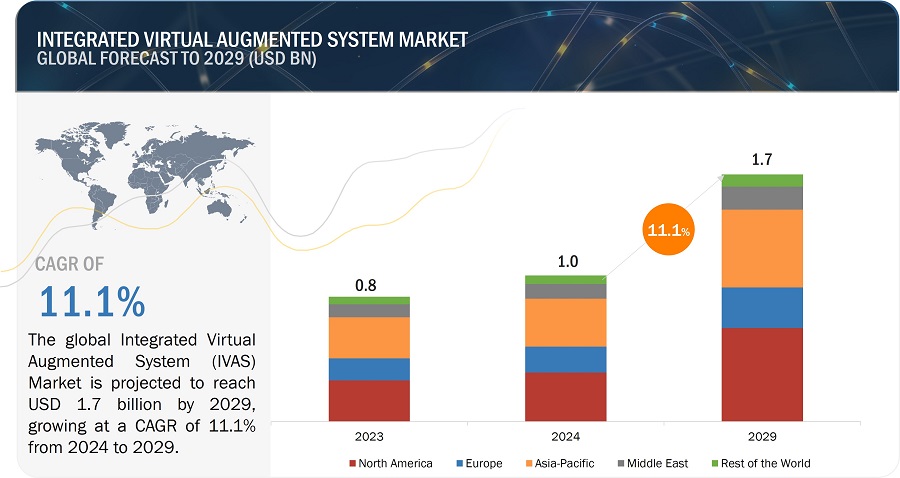

統合視覚増強システム(IVAS)市場規模は2024年に10億米ドルと評価され、2024年から2029年の年平均成長率(CAGR)は11.1%で、2029年には17億米ドルに達すると予測されています。IVAS市場におけるHMDおよびNVDを利用する航空機の数は、2024年の520機(台)から2029年には1024機(台)に増加すると予測されています。IVASの市場は、2024年にはHMDとNVDを搭載した航空機が520機(台)になると推定されており、2029年には1024機(台)に達すると予測されています。IVASのコンセプトは、VRとAR技術を単一のシステムに統合するもので、これにより軍関係者の状況認識能力が大幅に向上します。IVASは、ヘルメット搭載型ディスプレイ(HMD)、暗視装置(NVD)、AR/VR、その他のウェアラブル技術を組み合わせ、没入型のインタラクティブな体験を開発しています。開発されたシステムは、戦闘任務、シミュレーション、訓練演習での使用に最適です。軍事予算の増加は、IVAS業界の発展と調達を促進しており、政府は兵士の技術向上に多くのリソースを割り当てています。IVASは、人間と機械の能力を橋渡しし、奥行き知覚や物体識別などの視覚的作業を向上させます。IVASは、リアルタイムのデータ処理と表示を人間の目にかぶせることで、ユーザーが環境を解釈し、環境と相互作用する方法を強化します。これにより、人間の目の自然な能力が強化され、視覚の従来の限界が克服されます。

統合仮想拡張システム(IVAS)市場の動向

推進要因:新時代に向けた従来の軍事能力の変革の必要性

地政学上の不確実性が高まり、国家の安全保障の状況が急速に変化する新時代に対応するため、世界各国は軍事能力の強化を進めています。この変革は、多領域にわたる作戦における進化する任務要件によって推進されており、新たなツールやテクノロジーに対する需要を生み出しています。その需要は、防衛産業への新規参入企業によってますます満たされるようになっています。国家安全保障機関は現在、従来の防衛産業基盤を超えた企業からテクノロジーを求めているのです。この傾向は、過去20年間に防衛テクノロジーの新興企業が3つの大きな波となって現れています。

何十年もの間、国家安全保障戦略は主にテロやサイバー犯罪などの非対称型かつ国境を越えた脅威に焦点を当ててきました。しかし、現在の世界的な地政学情勢は、同等の国々やそれに近い国々との競争へと焦点を移しています。2022年以降にドイツ、日本、英国、米国などの国々で発表された国家安全保障戦略は、この変化を強調しています。これらの戦略では、特に新しい分散型および「統合された全領域」の運用概念をサポートする、回復力と有効性を高める技術の必要性が強調されています。地政学上の不確実性と国家安全保障の優先事項の変化に後押しされた世界的な国防予算の急増は、IVAS市場を大幅に後押ししています。各国は、従来の防衛セクター以外の新規参入企業から先進技術を求める傾向を強めています。SpaceX、Palantir、Anduril、ShieldAIなどの企業は、商業的に開発されたテクノロジーを防衛用途に統合する可能性を示してきました。この傾向は、米国の国防イノベーションユニットやNATOの10億ユーロ規模のイノベーションファンドといった、ベンチャーキャピタルの多額の投資や政府主導のイニシアティブによって支えられています。 軍事作戦能力の向上を目的とした、強靭でハイテクなソリューションへの需要が、IVASの採用を後押ししています。

制約:OSTと実装の複雑さ

統合視覚拡張システム(IVAS)の開発と展開には、多額の投資が必要です。これには、高度なハードウェア、ソフトウェア開発、システム統合のコストが含まれます。AR、VR、MRコンポーネントなどの最先端技術の価格の高さが、全体的な費用に影響を与えています。IVASを既存の軍事システムに統合することは複雑で時間がかかります。互換性の問題、新旧システム間のシームレスな通信の確保、専門技術の必要性といった課題が、実装のハードルを高くしています。特定の運用ニーズを満たすためにIVASをカスタマイズする複雑さが、統合プロセスをさらに複雑にしています。複雑性と相互運用性の問題。

機会:複雑な戦場における高度な訓練能力

現代の軍事作戦はますます複雑化しており、兵士の能力と任務の成功を確実なものにするためには、高度な訓練と装備が必要となっています。IVAS(統合視覚拡張システム)などの拡張視覚システムの統合は、こうした課題に対処するための変革の機会となります。IVASは、先進技術を活用して状況認識力を強化し、訓練成果を改善し、戦場全体の効率性を向上させます。この詳細な分析では、IVASの多面的な利点と国防能力に革命をもたらす可能性について探ります。米国陸軍は、2025会計年度までにIVASユニットの運用試験と本格的な生産決定を行う予定であり、これは兵士が装着する先進技術への戦略的投資を意味します。この投資は、状況認識、攻撃力、任務効率を高める拡張現実システム市場の成長を示しています。最近の演習、例えばプロジェクト・コンバージェンス(Project Convergence)では、米陸軍はIVASを戦場で使用するさまざまな方法を示しました。小型無人航空システム(UAS)からのビデオやデータの取り込みから、地上および空中プラットフォームのセンサーとの統合による、兵士がプラットフォームの運転手、指揮官、パイロットが危険な状況に降り立つ前に目にするものを見る能力の提供まで、さまざまな方法が示されました。

課題:政府の規制と基準

防衛分野におけるIVAS市場が直面する主な課題は、政府の規制と基準です。特にコンプライアンス要件が厳格であったり、急速に変化したりする場合には、大きな制約要因となります。こうした規制上の課題は、メーカーとより広範な市場の両方に影響を与えます。メーカーは、こうした規制の複雑さに対処する中で、生産コストの増加や開発スケジュールの長期化に直面する可能性があります。特に基準が変化する場合には、不確実性が生じ、異なる地域で一貫したコンプライアンスを維持することが難しくなり、市場全体の成長に影響を与える可能性があります。

厳格な規制や変化する規制は、IVASメーカーが新製品を効率的に市場に投入する能力を妨げる可能性があります。規制基準への準拠が製造プロセスや市場成長に影響を与えるため、コンプライアンスの現状を把握することは極めて重要です。持続的な市場開発には、イノベーションとコンプライアンスのバランスを取ることが不可欠です。このことは、防衛におけるIVASの進歩を支援するために、業界関係者が進化する規制枠組みに関与する必要性を浮き彫りにしています。

統合仮想拡張システム市場のセグメント分析

エンドユーザー別では、予測期間中に空軍セグメントが最大の市場シェアを占めると推定されています

エンドユーザー別では、世界的なIVAS市場において空軍が最大の市場シェアを占めると予測されています。この優位性は、戦略的展開能力やさまざまな任務における汎用性など、いくつかの要因によって後押しされています。統合視覚増強システム(IVAS)市場において空軍が最大の市場シェアを占めているのは、その複雑な運用ニーズと近代化への多大な投資によるものです。アクセス拒否による脅威が増大し、商業技術の利用によって技術レベルが平準化された環境において、空軍は自国の領空を確保し、作戦中に航空優勢を維持するために、高いセキュリティと安全性を備えた通信を必要としています。このような作戦はますます統合作戦となり、連合軍との共同作戦となることが多くなっています。ヘルメット装着型ディスプレイや暗視装置などのIVAS技術は、先進的なAR/VR機能をパイロットの視野に直接統合することで、状況認識と意思決定を強化します。この統合は高速かつダイナミックな航空作戦にとって不可欠であり、IVASシステムは訓練、ナビゲーション、戦闘シナリオにおいて特に価値があります。さらに、技術進歩に対する空軍の多額の資金投入により、無人機から戦闘機まで、多様な航空機群全体にIVASが広く採用され、安全性と運用効率の向上が確実なものとなっています。

製品別では、ヘルメットマウントディスプレイセグメントが市場シェアを独占する見通し

製品別では、ヘルメットマウントディスプレイセグメントが市場シェアを独占しています。ヘルメットマウントディスプレイ(HMD)は、パイロットが見ている方向の周囲の状況を改善した画像を直接投影することで、パイロットの状況認識能力を向上させます。軍事環境では、これらのヘルメットはパイロットの頭の方向と一致するように武器システムを誘導します。耐久性を重視して設計されたHMDは、弾道衝撃に耐える構造となっており、通信システムや暗視装置などの必須機能との互換性も備え、さまざまな運用環境において包括的な機能性を確保しています。HMD技術の成熟と生産規模の拡大に伴い、コストが低下し、これらの機器がさまざまな分野で利用しやすくなっています。これらのシステムが拡張現実(AR)などの他の最先端技術と統合されながら進化を続けるにつれ、その採用はさらに拡大し、防衛市場の成長をさらに後押しするでしょう。

統合仮想拡張システム市場の地域別分析

IVAS業界で最大の市場シェアを占める見通しは北米

世界のIVAS市場では、北米地域が最大の市場シェアを占める見通しです。米国とカナダには、IVASの開発と生産に適した確立された企業を有する強固な防衛産業があります。米国陸軍による統合視覚拡張システム(IVAS)の採用は、北米の防衛部門における拡張現実(AR)技術の使用における重要な傾向を浮き彫りにしています。IVASは、次世代の暗視、ナビゲーション、ターゲティングなどの先進的な機能を単一の装着型デバイスに統合し、従来のシステムに比べて大幅な技術的進歩を遂げています。この開発は、個々の兵士の効率性を高めるだけでなく、軍全体の作戦能力も強化し、軍事作戦の遂行方法に変革をもたらすものです。北米の軍事への強い重点、確立されたインフラ、そしてイノベーションへの注力が、軍事分野におけるIVAS市場の大幅な成長につながるでしょう。

主要企業

統合視覚強化システム市場は、以下のような世界的に確立された少数の企業によって支配されています。

ロッキード・マーティン社(米国

エルビット・システムズ社(イスラエル

RTX社(米国

BAEシステムズ社(英国

マイクロソフト社(米国

これらは、ここ数年の間にIVASの契約を獲得した主要メーカーおよびソリューションプロバイダーです。防衛および商業業界における要件の変化により、契約と新製品開発に重点が置かれています。

この調査では、統合仮想拡張システム(IVAS)市場をエンドユーザー、製品、用途、技術、地域別に分類しています。

セグメント

サブセグメント

エンドユーザー別

空軍

陸軍

海軍

製品別

ヘルメット搭載ディスプレイ

ナイトビジョン装置

用途別

戦闘任務

シミュレーションおよび訓練

技術別

拡張現実

仮想現実

複合現実

地域別

北米

ヨーロッパ

アジア太平洋

中東

その他

2023年9月、マイクロソフト社:米陸軍は、改良型プロトタイプのテストを行った兵士たちから好評を得たことを受け、先進的な複合現実ゴーグルの契約をマイクロソフト社と締結しました。改良されたデザインは、戦闘状況における使いやすさを向上させ、吐き気や不快感などの問題に対処することを目的としています。契約金額は1億6500万米ドルです。この金額には、システム改善のために議会が割り当てた4000万米ドルと、継続的な開発のために陸軍がマイクロソフト社に授与した1億2500万米ドルが含まれています。

2023年8月、ロッキード・マーティン社:米海軍の海軍航空システム司令部は、F-35戦闘機のパイロット用特殊ヘルメットの契約を3億4740万ドルでロッキード・マーティン社に授与しました。コリンズ・エアロスペースおよびエルビット・システムズ・オブ・アメリカとの共同開発によるこの最新型ヘルメットは、標準的なHUD(ヘッドアップディスプレイ)とヘルメット搭載型ディスプレイ、ナイトビジョンを組み合わせたもので、ジェット機周辺の6つの赤外線カメラからのリアルタイム映像をパイロットに提供し、機体構造を含む全方位の視界を確保できるようにします。

2022年9月、エルビット・システムズ社:エルビット・システムズ社の米国子会社であるエルビット・システムズ・オブ・アメリカ社は、SOSSEC社(米国)から1000万米ドルの契約を受注しました。この契約は、米軍兵士向けの統合視覚増強システム(IVAS)2.0をサポートする先進的低照度センサ(ALLLS)のフェーズII開発に関するものです。契約期間は2025年までで、作業はバージニア州ローノークで行われます。

【目次】

1 はじめに(ページ番号 – 27)

1.1 調査目的

1.2 市場定義

1.3 市場範囲

1.3.1 対象市場

1.3.2 対象年

1.4 通貨換算

1.5 対象範囲

1.6 利害関係者

2 調査方法(ページ番号 – 31)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次情報源からの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 一次インタビューの内訳

2.2 要因分析

2.2.1 はじめに

2.2.2 需要サイドの指標

2.2.2.1 兵士の近代化への注目度の高まり

2.2.2.2 新興経済国の国防予算の増加

2.2.3 供給サイドの分析

2.2.3.1 AR/VR技術の進歩

2.3 市場規模の推定

2.3.1 ボトムアップ・アプローチ

2.3.2 トップダウン・アプローチ

2.4 市場の区分とデータ・トライアングル

2.5 成長率の想定

2.6 調査の想定

2.7 リスク評価

2.8 調査の限界

3 エグゼクティブサマリー(ページ番号 – 41)

4 プレミアムインサイト(ページ番号 – 45)

4.1 統合型視覚拡張システム市場におけるプレイヤーにとっての魅力的な機会

4.2 統合型視覚拡張システム市場:製品別

4.3 統合型視覚拡張システム市場:用途別

4.4 統合型視覚拡張システム市場:技術別

4.5 統合型視覚拡張システム市場:エンドユーザー別

4.6 統合型視覚拡張システム市場、国別

5 市場概要(ページ番号 – 48)

5.1 はじめに

5.2 市場力学

5.2.1 推進要因

5.2.1.1 軍事シミュレーションおよび訓練、空軍におけるAR/VRの採用増加

5.2.1.2 軍事能力の強化の必要性

5.2.1.3 主要国の国防予算の急増

5.2.1.4 ヘルメット搭載型ディスプレイの開発に向けた主要企業による投資の拡大

5.2.2 抑制要因

5.2.2.1 ヘルメット搭載型設計の標準化の欠如

5.2.2.2 コストと実装の複雑さ

5.2.2.3 データセキュリティの懸念

5.2.3 機会

5.2.3.1 認知負荷の軽減

5.2.3.2 複雑な戦場における高度な訓練能力

5.2.4 課題

5.2.4.1 政府規制および標準

5.2.4.2 保守およびサポート

5.3 顧客の事業に影響を与えるトレンド/破壊的変化

5.4 価格分析

5.4.1 製品および地域別の価格分析

5.5 運用データ

5.6 生態系分析

5.6.1 著名企業

5.6.2 民間および小規模企業

5.6.3 エンドユーザー

5.7 バリューチェーン分析

5.8 ユースケース分析

5.8.1 米国陸軍向け兵士の訓練および任務遂行能力向上のための統合視覚拡張システム

5.8.2 米国陸軍向け強化型暗視ゴーグル・バイノーラル(ENVG-B)

5.8.3 インド空軍向け軽量ヘルメット搭載型ディスプレイシステム

5.8.4 米海軍用統合視覚拡張システム

5.9 取引データ分析

5.10 技術分析

5.10.1 主要技術

5.10.1.1 戦術的拡張現実

5.10.1.2 仮想現実

5.10.2 補完技術

5.10.2.1 触覚技術

5.10.2.2 生体認証センサー

5.10.3 隣接技術

5.10.3.1 自然言語処理

5.11 主要関係者と購買基準

5.11.1 購買プロセスにおける主要関係者

5.11.2 購買基準

5.12 技術ロードマップ

5.13 部品表

5.14 総所有コスト

5.15 ビジネスモデル

5.16 規制環境

5.17 主要な会議およびイベント

5.18 投資および資金調達シナリオ

5.19 統合型視覚拡張システム市場における生成AIの影響

5.19.1 はじめに

5.19.2 主要国による軍事分野でのジェネレーティブAIの採用

5.19.3 防衛用途におけるジェネレーティブAIの影響

5.19.4 統合型視覚拡張システム市場におけるジェネレーティブAIの影響

6 業界トレンド(ページ番号 – 90)

6.1 はじめに

6.2 技術トレンド

6.2.1 クラウドベースの処理

6.2.2 センサーフュージョン

6.2.3 相互運用性

6.2.4 直感的なインターフェース

6.3 メガトレンドの影響

6.3.1 人工知能と機械学習の統合

6.3.2 モノのインターネット

6.3.3 世界経済のパワーシフト

6.4 サプライチェーン分析

6.5 特許分析

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: AS 9107

- 湿式摩擦材市場:グローバル予測2025年-2031年

- ナフチフィン(CAS 65472-88-0)の世界市場2019年~2024年、予測(~2029年)

- 世界のレーシック眼科手術市場(2025 – 2033):種類別、適応症別、エンドユーザー別、地域別分析レポート

- 高速パドルドライヤーの世界市場2025:種類別(縦型、横型)、用途別分析

- 同軸アイソレータ市場:グローバル予測2025年-2031年

- 心臓構造用デバイスのグローバル市場規模調査、製品別(心臓弁デバイス、環状形成リング、オクルーダ&デリバリーシステム、その他製品)、手技別(置換手技、修復手技)、エンドユーザー別(病院、外来外科センター、心臓センター、その他)、地域別予測:2022-2032年

- スタジアム用シート・クッションの世界市場

- 気管支拡張剤の世界市場規模は2033年までにCAGR 4.6%で拡大する見通し

- キャビネット式洗濯機市場2025年(世界主要地域と日本市場規模を掲載):フロントロード式キャビネット洗濯機、トップロード式キャビネット洗濯機

- 半導体用ステンシルプリンター市場2025年(世界主要地域と日本市場規模を掲載):自動、半自動

- 世界のチタンオキシ塩化市場

- 世界の個別化栄養AI市場(2025 – 2032):技術別、展開モード別、エンドユーザー別、用途別、地域別分析レポート