市場概要

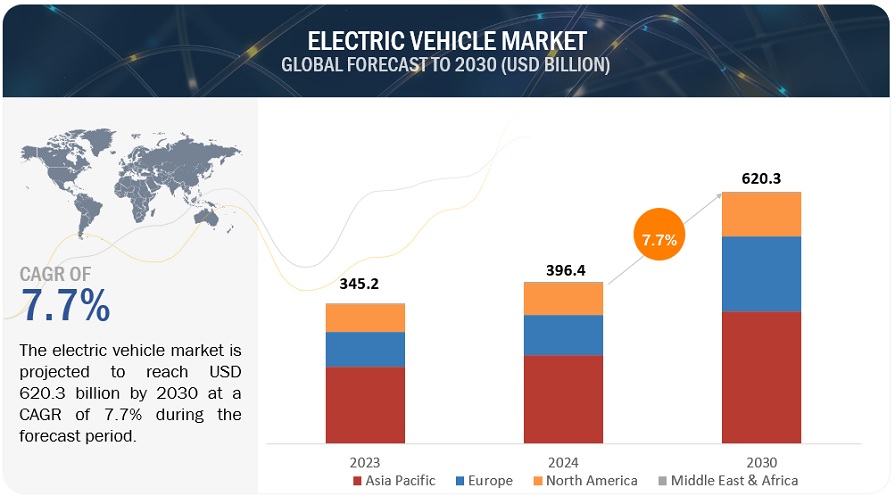

世界の電気自動車(EV)市場は、2024年の3964億米ドルから2030年には年平均成長率(CAGR)7.7%で成長し、6203億米ドルに達すると予測されています。 市場を牽引する要因は数多くあります。 その中でも最も重要なのは、従来の内燃機関(ICE)車よりも燃料費や維持費が抑えられることで、総所有コストが削減されることです。エネルギー密度が大幅に改善され、コストが大幅に低下したことで、電気自動車は航続距離が長く、かつ低価格を実現しています。 800Vの電気/電子システムや充電時間の短縮による車両性能の向上といった技術革新により、設計面でも飛躍的な進歩を遂げました。 高出力急速充電器に関連する充電インフラの開発により、長距離移動でも電気自動車が便利になります。 技術面およびインフラ面のあらゆる進歩が、世界的な電気自動車の普及を後押ししています。

市場力学:

推進要因:バッテリー技術の進歩

最近のバッテリー技術の進歩は、航続距離、効率、価格の面で電気自動車業界の状況を変化させています。現在、電気自動車で最も一般的なバッテリーはリチウムイオン電池で、近年大幅な改善が見られます。リチウムイオン電池のエネルギー密度を高めるための研究開発が現在も継続されており、電池を大型化したり重量を増やしたりすることなく、より多くの電力を蓄えられるようになっています。その結果、航続距離の長い電気自動車の開発につながり、電気自動車の購入を検討する際に多くの人が抱いていた懸念のひとつが解消されました。リチウムイオン電池以外にも、電気自動車業界を変革する技術の開発が進められています。例えば、最新の研究では、液体ではなく固体電解質を利用する固体電池が紹介されています。これにより、安全性のパラメータが大幅に改善され、エネルギー密度も向上します。したがって、このタイプの電池は、他の従来型と比較して過熱する可能性が低く、長寿命で充電時間が短いという利点があります。QuantumScapeやトヨタ自動車などの企業が懸命に努力しているため、固体電池の開発は今後数年で大幅に進むと予想されています。トヨタは、2027年から2028年までにこのような技術を商業利用可能な状態にすることを目指しており、1,000キロの走行が可能で、充電時間は10分程度になる見込みです。

抑制:バッテリーの寿命と交換コスト

温室効果ガス排出量を削減し、ディーゼル電気機関車を置き換える最善の方法のひとつが電気自動車です。 バッテリーの寿命と新しいバッテリー購入のコストが問題となっています。 また、バッテリーの劣化による走行距離の短さが、電気自動車に乗りたいと考えるほとんどの人にとって、真の課題となっています。より効率的なバッテリー技術はユーザーに大きな希望をもたらしますが、短距離の移動ではなく長距離の移動が必要な人々や、適切な場所で充電する余裕のない人々にとっては、「航続距離不安」の範囲は依然として問題です。さらに、バッテリーの有用性は、ユーザーの習慣、充電の習慣、環境条件などの要因によって影響を受けます。

電気自動車のバッテリーは、推定価格が数万ドルに達する可能性があるにもかかわらず、購入者は車種やバッテリーサイズによって選択の優先順位を再調整する必要があります。この出費は、多くの初めての購買者を遠ざけ、電気自動車とガソリン車の長期的な価格競争力について懸念を生み出す可能性があります。

機会:充電インフラへの迅速な投資

政府や民間企業が高速充電ステーションの設置を開始して以来、バッテリー所有は人々にとってより簡単で便利なものになりました。モジュール式プラットフォームにより、OEMは製品発売から生産までの時間を短縮でき、さまざまなタイプの電気自動車をより低価格で導入しやすくなります。さまざまなモデルが利用できるこれらのプラットフォームは、時間の経過とともに変化する顧客の好みに応える柔軟性と拡張性のあるソリューションを提供します。さらに、800Vシステムを車両に統合するなど、電気/電子(E/E)アーキテクチャの開発により、車両の効率性と性能が向上します。最終的な目標は、OEM企業の中でもAppleの中核にまでバリューチェーンを上昇させ、バッテリーパック/セル製造における重要なコンポーネントの安定供給を確保することです。したがって、垂直統合はコスト削減につながりますが、バッテリー技術の品質と革新性を向上させることができます。

課題:電気自動車充電インフラの標準化の欠如

電気自動車の充電ステーションは、すべてのタイプの電圧に対応しているわけではありません。交流充電ステーションは、レベル1充電ステーションでは120V AC、レベル2充電ステーションでは208/240V ACの電圧を供給し、直流充電ステーションは480V ACで高速充電を行います。

政府は充電インフラを標準化し、環境整備を進め、電気自動車の販売を促進すべきです。急速充電は各国で標準化されていません。日本ではCHAdeMO、欧州、米国、韓国ではCCS、中国ではGB/Tが使用されています。インド政府は急速充電に関する標準化が欠如しているため、CHAdeMOとCCSの両方の設置を指示しました。しかし、充電ステーションの設置コストは増加しました。2019年7月、インド政府は開発者が高速充電ステーションに採用する方式を自由に選択できるガイドラインに変更しました。米国の電気自動車メーカーであるテスラは、テスラ車専用に高性能のスーパーチャージャーを提供していますが、このスーパーチャージャーは他の電気自動車では使用できません。この問題は徐々に解決されつつあります。

家庭用充電への高い需要が市場を牽引

DCスーパーチャージャーの販売台数は、予測期間中、アジア太平洋地域で最も多くなる見通しです。この増加は、UberやLyftなどの企業が高速充電ハブを設置する一方で、商用トラック、バン、およびDC急速充電器を使用する公共交通バスなどの中型および大型電気自動車の台数が増加していることが要因です。トヨタの北米部門は2024年7月、BMW、ゼネラルモーターズ、ホンダ、ヒュンダイ、キア、メルセデス・ベンツ、ステラティスを創設パートナーとするDC急速充電器のLonnaネットワークに投資すると発表しました。最初の充電ステーションは2024年後半に登場しますが、2030年までに北米全体で、テスラのNACSおよびCCSポートを含む30,000ポートの設置を目標としています。スーパーチャージャー施設は中国で広く利用されており、日本や韓国でも急速にネットワークが拡大しています。毎年、今後5年から10年、あるいはそれ以上の期間で電気自動車の充電インフラを近代化するという大胆な計画を発表する国があります。2024年7月、インドのスタートアップ企業Charge Zoneは、360kWから1.2MWの容量を持つ高速充電ポイントを25か所追加で設置する計画を発表しました。また、今後4年間で約3億6000万米ドルを投資し、インド全土に電気自動車充電器を設置する計画も立てています。

効率性と航続距離に焦点を当てた市場の推進

最新のエンジン設計と組み合わせた機能向上型バッテリーはエネルギー密度を改善し、電気自動車が1回のフル充電でより長距離を走行することを可能にしています。これにより、航続距離に対する不安を解消し、ガソリン車との比較でも優位に立つことができます。さらに、軽量素材と優れた空力特性の組み合わせにより、効率が向上し、電気自動車の魅力がさらに高まります。自動車メーカーによるコスト削減や環境保護計画を通じて、電気自動車の価値提案が改善され続けることを考えると、これは電気自動車の販売台数の増加につながる可能性が高いでしょう。

多くの自動車メーカーが最高速度時速125マイル未満の電気自動車を提供しています。BYD、フォルクスワーゲン、キア、ヒュンダイ、日産などがその一例です。BYDはBYD Han、BYD Dolphin、BYD Yuan Plus EVを提供しています。ヒュンダイはKona、日産はLeafを時速125マイル未満のセグメントで提供しています。日産リーフの最高速度は時速106マイル(約171キロ)です。起亜自動車のニロEVの最高速度は時速103.8マイル(約167キロ)です。2023年6月、フォルクスワーゲンは、同社初のミッドサイズ・アッパー・クラスで最高速度112.5マイル(約181キロ)のID.7を発売しました。

アジア太平洋地域は予測期間中、電気自動車の最大の市場となる見通しです。

アジア太平洋地域は、地域および世界的な要因により、多くの電気自動車サプライヤーを引きつけています。 スマートな規制と強固な産業基盤により、中国は電気自動車のイノベーションをリードし、世界標準を設定しています。 生産技術とバッテリー充電インフラにおける中国のリーダーシップは、電気自動車の世界的な普及における中国の地位を大幅に高めています。中国政府は、遠隔地にも充電ネットワークを構築するなど、新エネルギー車(NEV)を都市部だけでなく農村部にも普及させるための取り組みを行い、電気自動車システムの早期改善に努めています。同様に、インドも、長年にわたって整備されてきた強力な支援体制と各種の優遇措置により、電気自動車の普及において重要な役割を果たしています。例えば、上海汽車工業の子会社であるMGモーターは、洗練された外観と豊富なカラーオプション、パーソナライズされたステッカーに加え、9,700米ドル(7.98 lakh INR)という手頃な価格を実現したコメットEVモデルを発表しました。また、インド政府は、電気自動車の充電インフラを整備する一方で、現地での電気自動車用バッテリーの生産を重視しています。

現在、好ましい気候変動規制と最新技術により、さまざまな電気自動車メーカーが日本やより大きなアジア太平洋地域に投資しています。韓国、タイ、ベトナムなどの他の国々も電気自動車の転換計画を開始しています。例えば、ベトナムは2030年までに電気自動車の新規販売台数を10%(20万台)に引き上げるという目標を設定しています。「メイド・イン・ベトナム」イニシアティブの下、現地生産およびサプライチェーンが活性化しています。現代自動車は、電気自動車の生産に関してマレーシアおよびインドネシアと提携しています。

主要企業

電気自動車市場は、BYD(中国)、テスラ(米国)、フォルクスワーゲンAG(ドイツ)、吉利-ボルボ(中国)、上海汽車(中国)などの大手企業が支配しています。これらの企業は、市場で新技術の開発と製造を行っています。2024年5月、BYDは、同社のバッテリー電気自動車(BEV)モデルプラットフォームのアップグレード版であるe-Platform 3.0 Evoと、新しいプラットフォームに基づく初のモデルであるSea Lion 07 EVを発表しました。同じ時期に、フォルクスワーゲンは、プレミアムブランドであるアウディのために、SAICモーターと提携し、インテリジェント車両および電気自動車向けの新しい中国専用プラットフォームを開発しました。BYDは製品開発や取引などの戦略を採用し、一方フォルクスワーゲンは市場での牽引力を得るために新たな地域で事業を拡大しました。2024年2月、BYDとエミール・フレイ・グループは、スイスおよびリヒテンシュタインでBYDの革新的な電気自動車のラインナップを流通・販売する提携に合意しました。2024年4月、フォルクスワーゲンは、新型SUVタイプのモデル(2027年より生産開始)の生産をサポートするために、南アフリカのカリーガ工場を2億1000万米ドルを投じてアップグレードし、近代化する計画を発表しました。

この調査レポートは、電気自動車市場をコンポーネント、車両タイプ、車両クラス、推進方式、車両駆動タイプ、E/Eアーキテクチャ、最高速度、充電ポイントタイプ、車両コネクティビティ、エンドユーズ、地域別に分類しています。

コンポーネント別:

バッテリーセルおよびパック

車載充電器

減速機

モーター

パワーコントロールユニット

バッテリー管理システム

燃料電池スタック

燃料プロセッサ

パワーコンディショナー

エアコンプレッサー

加湿器

車両タイプ別:

乗用車

商用車

車両クラス別:

低価格EV

中価格EV

高級EV

推進方式別:

BEV

PHEV

FCEV

車両駆動方式別:

前輪駆動

後輪駆動

全輪駆動

E/Eアーキテクチャ別:

400V

800V

最高速度別:

<125 mph

>125 mph

充電ポイントの種類に基づく:

AC(通常充電

DC(急速充電

非接触充電

車両の接続性に基づく:

V2B/V2I

V2G

V2V

用途に基づく:

個人用

商用車

地域に基づく:

アジア太平洋

中国

インド

日本

韓国

タイ

インドネシア

マレーシア

ベトナム

北米

カナダ

米国

ヨーロッパ

フランス

ドイツ

スペイン

オーストリア

イギリス

オランダ

ノルウェー

デンマーク

スウェーデン

スイス

2024年6月、BYDは日本で3番目の電気自動車、BYD SEALを発売しました。この車の後輪駆動バージョンの小売価格は528万円(33,111.75米ドル)です。

2024年6月、フォルクスワーゲンは、電気自動車アーキテクチャとソフトウェアを共有する新たな共同事業の一環として、米国の電気自動車メーカー、リビアンに最大50億米ドルを投資すると発表しました。

2024年4月、テスラは同社の人気電気セダン、モデル3の高性能バージョンであるモデル3パフォーマンスを発表しました。最高出力は510馬力(従来モデルは455馬力)、航続距離は296マイル、アダプティブサスペンションシステム、トラック専用ドライビングモード、アップグレードされたブレーキ、スポーツシート、スタッガードホイール&タイヤセットアップを搭載しています。

2024年2月、BYDとエミール・フレイ・グループは、スイスおよびリヒテンシュタインにおけるBYDの革新的な電気自動車の販売および流通に関する提携に合意しました。この提携は、BYDとエミール・フレイの両社にとって重要なマイルストーンとなります。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.3 包含と除外

1.4 市場範囲

1.4.1 調査対象年

1.5 通貨

1.6 単位

1.7 利害関係者

1.8 変化のまとめ

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 主な二次情報源

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次調査参加者リスト

2.1.2.2 一次ソースからの主要データ

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.3 データの三角測量

2.4 要因分析

2.5 リサーチの前提

2.6 研究の限界

2.7 リスク評価

3 エグゼクティブ・サマリー

4 プレミアム・インサイト

5 市場概要

5.1 はじめに

5.2 顧客のビジネスに影響を与えるトレンドと混乱

5.3 市場ダイナミクス

5.3.1 推進要因

5.3.2 阻害要因

5.3.3 機会

5.3.4 課題

5.3.5 市場ダイナミクスの影響分析

5.4 価格分析

5.4.1 主要メーカーの平均販売価格動向(車種別

5.4.2 平均販売価格動向(地域別

5.5 エコシステム分析

5.6 サプライチェーン分析

5.7 爆弾分析

5.8 TCO分析

5.9 ケーススタディ分析

5.1 特許分析

5.11 貿易分析

5.12 主要ステークホルダーと購買基準

5.12.1 購入プロセスにおける主要ステークホルダー

5.12.2 購入基準

5.13 技術分析

5.13.1 主要技術

5.13.1.1 V2xチャージング

5.13.1.2 V2L

5.13.2 補完技術

5.13.2.1 電気自動車におけるiot

5.13.2.2 メタン燃料電池

5.13.3 隣接技術

5.13.3.1 固体電池

5.13.3.2 直接水素化ホウ素燃料電池

5.14 電気自動車市場におけるAI/GEN AIの影響

5.15 規制の状況

5.15.1 規制機関、政府機関、その他の組織のリスト

5.16 2024年と2025年の主要会議・イベント

5.17 投資と資金調達のシナリオ

5.18 ユースケース/アプリケーション別の資金調達

6 EV市場:充電ポイントタイプ別

6.1 導入

6.2 交流充電

6.3 直流充電

6.4 主要業界インサイト

誤

7 EV市場、コンポーネント別

7.1 導入

7.2 バッテリーセルとパック

7.3 車載充電器

7.4 リデューサー

7.5 モーター

7.6 パワー・コントロール・ユニット

7.7 バッテリー管理システム

7.8 燃料電池スタック

7.9 燃料プロセッサー

7.1 パワーコンディショナー

7.11 空気圧縮機

7.12 加湿器

7.13 主要産業インサイト

注: *定性的な章

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 4907