市場規模

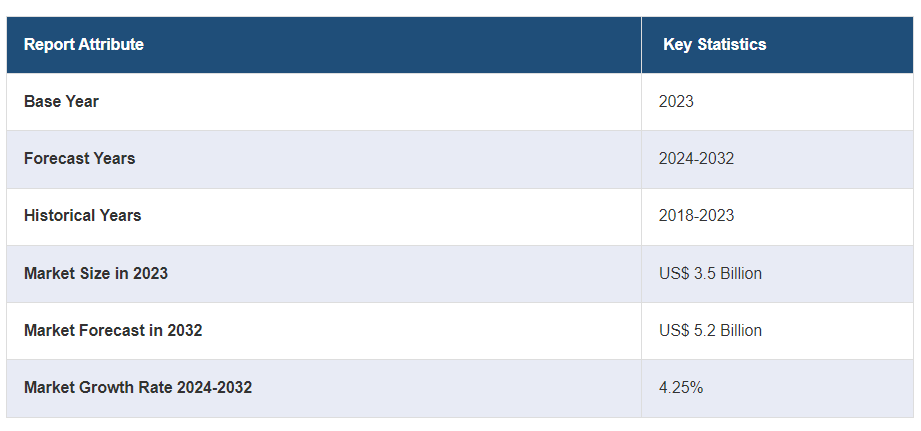

世界の臭素市場規模は2023年に35億米ドルに達した。今後、IMARC Groupは、市場は2032年までに52億米ドルに達し、2024年から2032年の間に4.25%の成長率(CAGR)を示すと予測している。同市場は、主に難燃剤、医薬品、農薬の需要増によって大きく成長している。また、電子機器や建築における防火安全性へのニーズの高まりも市場成長にプラスに寄与している。

臭素市場の分析

主な市場促進要因: 主な市場促進要因として、厳しい火災安全規制による電子機器、自動車、建設業界向け難燃剤の需要増が挙げられる。また、特に新興市場において、医薬品や農薬への臭素の使用が増加していることも成長の原動力となっている。さらに、臭素誘導体の技術進歩に伴う臭素生産の拡大も市場拡大を後押ししている。水処理と環境用途への注目が高まっていることも、臭素化合物の需要をさらに高めている。

主な市場動向: 市場は、難燃剤、水処理薬品、石油・ガス掘削流体における需要の増加により、着実な成長を遂げている。これに伴い、製薬業界における臭素使用の増加や、環境に優しい臭素ベースのソリューションの開発が主要なトレンドとなっている。また、臭素抽出技術の進歩や主要生産地域における生産能力の拡大も、市場の追い風となっている。

地理的動向: 臭素市場の地理的動向では、アジア太平洋地域、特に中国が、その広範な産業基盤と難燃剤の需要増加により優位を占めている。中東もまた、その膨大な臭素埋蔵量を活用し、生産能力を拡大する主要プレーヤーとして台頭してきている。一方、北米と欧州は、水処理と水銀排出抑制用途での臭素の使用を促進する環境規制によって緩やかな成長を遂げており、地域別の市場ダイナミクスに寄与している。

競争環境: 臭素業界の主要市場プレーヤーには、Albemarle Corporation、Chemada Industries Ltd.、Gulf Resources Inc.、Hindustan Salts Limited、Honeywell International Inc.、ICL Group Ltd.、Jordan Bromine Company Limited、Lanxess AG、Solaris Chemtech Industries Limited(Agrocel Industries Pvt. Ltd.)、Tata Chemicals Limited、TETRA Technologies Inc.、東ソー株式会社などがある。

課題と機会: 同市場は、厳しい規制制限とともに、その抽出と使用に関する環境問題など、さまざまな課題に直面している。しかし、エネルギー貯蔵、特にフロー電池などの用途における臭素の需要の高まりや、環境に優しい臭素ベースの製品の開発から、機会も生まれている。さらに、抽出技術の進歩や新興市場への投資の増加は、業界にとって大きな成長の可能性をもたらし、課題と有望な将来性のバランスを取っている。

臭素市場の動向

臭素誘導体の革新

臭素誘導体の技術革新は、特に効率的で持続可能な製品の開発において急速に進んでいる。特に、より効率的で持続可能な製品の開発において、臭素誘導体の技術革新が急速に進んでいる。このような技術革新は、低毒性やリサイクル性の向上など、環境への影響を低減しながら難燃性を向上させる先進的な難燃剤の開発に焦点を当てている。水処理分野では、生物学的汚染物質を抑制する高い性能を維持しながら、より厳しい環境基準を満たす新しい臭素系化学物質が設計されている。こうした技術革新の背景には、規制の強化や世界的な持続可能性の重視の高まりがあり、企業は環境目標に沿った費用対効果の高いソリューションを生み出すための研究開発(R&D)への投資を進めている。例えば、2024年3月、Archean Chemicalの子会社Acume Chemicalsは、グジャラート州で臭素誘導体製品の第1期生産施設を開始した。同社の2023-24年度12月期の売上高は4,126億3,000万ルピー、純利益は1,015億3,000万ルピーだった。同社は、死海地域での生産減速が予想され、臭素価格の上昇が見込まれる西アジアの紛争から恩恵を受ける態勢を整えている。

難燃剤需要の増加

臭素系難燃剤の需要は、特にエレクトロニクス、自動車、建築など、火災の安全性が最優先される産業で大幅に増加している。臭素系難燃剤は、引火性の低減や延焼防止に高い効果を発揮するため、回路基板、自動車部品、建材などの用途に不可欠である。世界的に厳しい火災安全規制が増加していることと、火災の危険性に対する認識が高まっていることが、この需要を後押ししている。また、家電、自動車、インフラストラクチャーでは、耐久性に優れた耐火材料が求められており、臭素系難燃剤の市場成長をさらに後押ししている。例えば、クラリアントは2023年10月、恵州市大亜湾に6,000万スイスフランを投じてハロゲンフリー難燃剤の最新鋭生産施設を開設した。この工場は、中国やアジアを拠点とする部品メーカー、特にE-モビリティや電気・電子分野での需要の高まりに対応するものです。この新工場は、革新的で持続可能な火災安全ソリューションを提供するクラリアントの地位を強化するものです。

医薬・農薬用途の成長

臭素化合物は、特に殺生物剤と殺虫剤の必須成分として、医薬品と農薬の生産において重要な役割を果たしている。特に新興市場における医薬・農薬産業の拡大が、臭素系化合物の需要を押し上げている。これらの産業が成長するにつれて、効果的で信頼性の高い化学中間体のニーズも高まっており、臭素はさまざまな有効成分の合成に不可欠である。発展途上地域における食糧安全保障と医療への関心の高まりがこの需要をさらに後押しし、臭素は世界の農業と医薬品の発展を支える不可欠な要素となっている。業界レポートによると、インドの医薬品産業は急成長しており、2024年には650億ドル、2030年には1300億ドルに達する見込みである。現在500億ドルと評価され、200カ国以上にサービスを提供しており、アフリカのジェネリック医薬品の50%以上、米国市場の40%、英国の医薬品の25%を供給している。また、インドは世界のワクチン需要の60%を満たし、WHOの必須ワクチンの70%を供給している。医薬品・農薬用途での臭素使用の増加は、有効成分の合成や製品の効能強化に不可欠な役割を果たすことから、臭素市場の重要な成長要因のひとつとなっている。この傾向は特に新興市場で強く、効果的な殺生物剤、殺虫剤、医薬品の需要が増え続けており、市場の拡大にさらに拍車をかけている。

臭素市場のセグメンテーション

IMARC Groupは、2024年から2032年にかけての世界、地域、国レベルの予測とともに、市場各セグメントにおける主要動向の分析を提供しています。当レポートでは、誘導体、用途、エンドユーザーに基づいて市場を分類しています。

臭素の世界市場:誘導体別シェア(単位)

臭化水素 30

有機臭素化合物 30

臭素流体 20

その他 20

有機臭素化合物が市場シェアの大半を占める

本レポートでは、誘導体に基づく市場の詳細な分類と分析を行っている。これには臭化水素、有機臭素化合物、臭素液、その他が含まれる。それによると、有機臭素化合物が最大のセグメントを占めている。

臭素市場調査報告書によると、有機臭素化合物は、さまざまな材料の火災安全性を高めるために重要な難燃剤に広く使用されているため、臭素市場を支配し、そのシェアの大半を占めている。これらの化合物は、耐火性が不可欠なエレクトロニクス、繊維、建築材料などに広く利用されている。また、有機臭素化合物は、医薬品、農薬、水処理プロセスにおいても重要な役割を果たしている。その汎用性、有効性、安全性用途における規制上のサポートが、大きな市場シェアにつながっている。産業界が安全性と性能を優先し続ける中、有機臭素化合物に対する需要は引き続き堅調に推移すると予想される。このような要因により、臭素市場は、特に高度難燃剤、水処理薬品、医薬品中間体などの開発・商業化において多くのビジネスチャンスを生み出している。

用途別内訳

殺生物剤

難燃剤(FR)

臭素系電池

透明塩水(CBF)

その他

難燃剤(FR)が業界最大シェア

本レポートでは、用途に基づく市場の詳細な分類と分析も行っている。これには殺生物剤、難燃剤(FR)、臭素系電池、透明塩水(CBF)、その他が含まれる。同レポートによると、難燃剤(FR)が最大のセグメントを占めている。

難燃剤(FR)は、広範な産業において材料の燃焼性を低下させるという重要な役割を担っているため、最大の市場シェアを占めている。臭素系難燃剤は延焼を遅らせる効果が高く、電子機器、自動車部品、建材、繊維、家具などに幅広く使用されている。火災安全規制への注目が高まり、厳しい安全基準を遵守する必要性が臭素系難燃剤の需要を押し上げている。臭素系難燃剤は、材料の性能を維持しながら難燃性を高める効果があるため、さまざまな製造工程で欠かせないものとなっている。世界的に安全性への関心が高まり続けていることから、臭素系難燃剤の需要は大きく伸びると予想され、臭素市場の見通しは明るい。

エンドユーザー別内訳

化学

石油・ガス

医薬品

農業

繊維

エレクトロニクス

その他

化学が主要市場セグメント

本レポートでは、エンドユーザー別に市場を詳細に分類・分析している。これには、化学、石油・ガス、医薬品、農業、繊維、エレクトロニクス、その他が含まれる。報告書によると、化学が最大のセグメントを占めている。

化学分野は臭素市場で最大のシェアを占めているが、その主な理由は、さまざまな化学化合物の生産に臭素が広く使用されているためである。臭素は、難燃剤、殺生物剤、医薬品、農薬、その他の産業で使用される様々な中間体の製造に不可欠な成分である。臭素系化学物質の需要は、特に難燃性や微生物制御を必要とする用途において、製品の性能を高める効果があることが原動力となっている。さらに、水処理、石油・ガス掘削、その他の産業プロセスで使用される特殊化学品の製造における臭素の役割は、さまざまな産業における臭素需要の増加に大きく寄与している。このように、さまざまな産業で幅広く利用されていることから、化学品セグメントは引き続き臭素市場の成長を牽引している。例えば、2024年6月、SBIミューチュアル・ファンドとホワイト・オーク・グループは、臭素系およびリチウム系特殊化学品のインドにおける主要メーカーであるネオジェン・ケミカルズの株式約5.67%を共同で取得した。この取引は、プロモーターの長期財務計画をサポートするものである。同社は24年度の連結売上高を691億ルピーに改善し、電池材料分野への拡大を強調した。

地域別内訳

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が市場をリードし、最大の臭素市場シェアを占める

また、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的に分析している。報告書によると、アジア太平洋地域は臭素の最大地域市場である。

アジア太平洋地域は、広範な産業基盤と急速に拡大する化学製造部門により、臭素市場を支配し、最大のシェアを占めている。特に中国、インド、日本などの国々では、エレクトロニクス、自動車、建設産業における臭素系難燃剤の需要が高く、この市場の牽引役となっている。例えば、2023年6月、Asia-Potash International Investment (Guangzhou) Co., Ltd.は、ラオスで年間生産量1万トンの臭素生産プロジェクトを成功させた。このプロジェクトはカンムアン州に位置し、ラオスの工業化と都市化に貢献することが期待されている。さらに、豊富な天然資源と費用対効果の高い生産方法に支えられたこの地域の臭素生産量は、その地位をさらに強固なものにしている。また、地域全体で火災安全規制や環境基準が重視されるようになっていることも、臭素化合物の使用拡大に寄与している。アジア太平洋地域では工業化と都市化が引き続き加速しているため、臭素の需要は引き続き堅調に推移し、市場の優位性が確保されると予想される。臭素市場予測によると、アジア太平洋地域は、継続的な産業開発と臭素系製品の需要増加により、今後も力強い成長軌道を維持すると予想される。

競争環境

市場調査レポートでは、市場の競争環境についても包括的な分析を行っている。主要企業の詳細プロフィールも掲載しています。臭素業界の主な市場プレイヤーには、アルベマール・コーポレーション、ケマダ・インダストリーズ社、ガルフ・リソーシズ社、ヒンドスタン・ソルツ社、ハネウェル・インターナショナル社、ICLグループ社、ヨルダン・ブロマイン社、ランクセス社、ソラリス・ケムテック・インダストリーズ社(アグロセル・インダストリーズ社)、タタ・ケミカルズ社、テトラ・テクノロジーズ社、東ソー社などがあります。

(なお、これは主要プレイヤーの一部のリストであり、完全なリストは報告書に記載されている)。

臭素市場は競争が激しく、複数の大手企業が市場シェアを争っている。この業界の臭素企業は、難燃剤、水処理、掘削油など、さまざまな用途での需要拡大に対応するため、生産能力の拡大や流通網の強化に特に注力している。特に臭素資源が豊富な地域から、費用対効果の高いソリューションを提供する新規参入者が現れ、競争はさらに激化している。これに伴い、技術革新への注目も高まっており、各社は規制要件や持続可能な製品に対する消費者の需要を満たすため、環境に優しく高性能な臭素誘導体の開発に投資している。環境規制が強化され、先端素材への需要が高まるにつれて、臭素市場のダイナミクスは大きく変化し、各社は技術的進歩や戦略的提携を通じて差別化を図るものと予想される。

臭素市場のニュース

2024年8月、TETRA Technologies, Inc.はアーカンソー州の臭素プロジェク トの最終的な事業化調査を完了し、すでに発表されていた臭素資源を埋蔵量に格上げした。同調査によると、プロジェクトの操業期間は40年、内部収益率は62%と予測されている。最終投資決定後、同社は販売量の増加と調整後EBITDAの増加を見込んでいる。FID後の資本支出に対する推定投資回収期間は5.7年である。

2024年5月、GHCLリミテッドは、2024-25会計年度に約224ルピーの資本予算による拡張計画を発表、これには117ルピーの臭素プロジェクトが含まれる。さらに、取締役会は、グジャラート州クッチでのソーダ灰年産能力550万トンのグリーンフィールド・プロジェクトを承認し、投資額は4,000ルピーとなった。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の臭素市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 誘導体別市場構成

6.1 臭化水素

6.1.1 市場動向

6.1.2 市場予測

6.2 有機臭素化合物

6.2.1 市場動向

6.2.2 市場予測

6.3 臭素流体

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 用途別市場

7.1 殺生物剤

7.1.1 市場動向

7.1.2 市場予測

7.2 難燃剤(FR)

7.2.1 市場動向

7.2.2 市場予測

7.3 臭素系電池

7.3.1 市場動向

7.3.2 市場予測

7.4 クリア・ブライン・フルイド(CBF)

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 エンドユーザー別市場

8.1 化学

8.1.1 市場動向

8.1.2 市場予測

8.2 石油・ガス

8.2.1 市場動向

8.2.2 市場予測

8.3 医薬品

8.3.1 市場動向

8.3.2 市場予測

8.4 農業

8.4.1 市場動向

8.4.2 市場予測

8.5 繊維

8.5.1 市場動向

8.5.2 市場予測

8.6 エレクトロニクス

8.6.1 市場動向

8.6.2 市場予測

8.7 その他

8.7.1 市場動向

8.7.2 市場予測

9 地域別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A460