市場概要

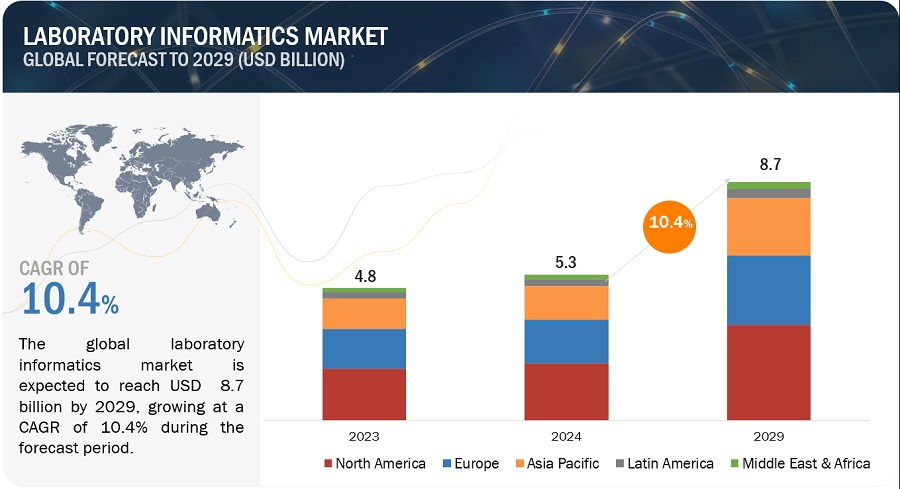

ラボラトリーインフォマティクス市場は、2029年までに87億米ドルの収益を生み出すと予想されており、2024年には53億米ドルの収益で、年平均成長率(CAGR)は10.4%になると見込まれています。中国、インド、日本、シンガポール、ブラジル、中東諸国などの新興経済国におけるラボラトリーインフォマティクス業界には、大きな発展の可能性が見込まれています。市場における注目すべき傾向として、ラボにおけるデータ量の増加と、それに伴う総所有コストの減少に起因する、クラウドベースモデルの採用拡大が挙げられます。例えば、2023年12月には、Revvity, Inc.(米国)が (米国)は、統一されたクラウドベースの SaaS プラットフォームである「シグナルズ・リサーチ・スイート」を発売しました。これは、Revvity Signals Notebook、VitroVivo、Inventa アプリケーションを1つのプラットフォームに統合し、初期研究、インビトロ試験、安全性から特殊化学薬品の新規製品開発に至るまでの完全な医薬品開発プロセスを提唱するものです。しかし、技術的能力の不足や相互運用性の問題など、ラボラトリー・インフォマティクス事業の拡大にはいくつかの大きな障壁があります。

推進要因:ラボの自動化ニーズの高まり

ラボの自動化は、有資格ラボスタッフの不足や、ラボ業務における手動介入を最小限に抑える必要性への効果的なソリューションとなっています。 専用ワークステーションとソフトウェアを使用して機器をプログラムすることで、一般的なラボ作業を自動化し、生産性を向上させ、研究者がより重要な作業に集中できるよう時間を確保することができます。ピペッティングやプレート移動は反復的な作業であるため、ラボの自動化はこれらの作業の自動化とヒューマンエラーの排除を支援し、結果の精度を高めます。Journal of Lab Automation誌に掲載された研究では、エラー率は、完全自動化された作業では1~5%、半自動化された作業では1~10%、手動作業では10~30%であると報告されています。統合ワークステーション、自動分析装置、および総合ラボラトリーオートメーション(TLA)を適切に利用することで、熟練したラボスタッフをより高い価値をもたらす業務に再配置することが可能になります。ラボシステムや機器から生成されるデータの増加に伴い、生産的なデータ保存、分析、共有システムの必要性が高まっています。ラボラトリーインフォマティクスソリューションは、この需要に応える形で、ラボプロセスの生産性と効率性を大幅に促進、向上、改善します。

製薬会社やバイオテクノロジー企業は、新薬を発売する前に前臨床試験や臨床試験に関する厳しい規制ガイドラインを遵守しなければならないという大きなプレッシャーに直面しています。 21 CFR Part 11や臨床検査改善修正法案(CLIA)などの規制要件では、研究開発や試験から生産や品質管理に至るまでの文書化や監査証跡が求められています。 これらの規制に加え、適切なラベル表示や広告ガイドラインも遵守しなければなりません。

データ管理とセキュリティの懸念から、ほとんどの検査室では、ワークフローを簡素化し、厳しい規制要件を遵守するためにラボ情報ソリューションを採用しています。これらのシステムは、検査室がプロセスの多様性を損なうことなく規制基準を満たすことを保証します。これらのソリューションは、対象業界におけるラボ情報ソリューションの需要増加が見込まれています。

抑制要因:高い導入・維持・サービスコスト

ラボ情報ソリューションは、ラボのワークフローの合理化やラボ全体でのデータ管理の改善に役立つさまざまなメリットをもたらしますが、これらのシステムの導入・維持にかかるコストは、特に中規模以下のラボや、デジタル化や自動化に割り当てられる予算が限られているラボにとっては、大きな課題となります。ラボ情報ソリューションの導入は、組織の予算が限られているために遅れる可能性があり、その結果、ラボの他の重要な分野にリソースを割り当てざるを得なくなるかもしれません。そのため、多くの潜在的な顧客は投資が難しいと感じており、ラボ情報ソリューション市場の成長見通しを妨げています。

業界専門家によると、ソリューションのサービスコストは、ソフトウェアの実際の価格よりも一般的に高くなります。メンテナンスおよび製品サポートのコストは、ソフトウェアライセンスの総コストの約15~25%を占める経常支出となります。プロジェクトの総コストの約55~60%は、実施費用として実行の最初の年に発生します。

ラボ情報ソリューションプロバイダーは、段階的な価格設定モデル、サブスクリプションベースの価格設定によるクラウドベースのソリューション、あるいは柔軟なサポートパッケージを提供するサービス契約など、実装、メンテナンス、サービスにかかる高額なコストの影響を相殺するオプションを模索しています。さらに、透明性の高いコスト構造、付加価値サービスの明確な説明、顧客中心のサポートを確保することで、懸念を軽減し、ラボ情報市場の成長を促進することができます。

機会:リアルタイムデータと分析に対する高い需要

ラボインフォマティクスソリューションは、ライフサイエンス、食品・飲料、石油化学、化学、その他の産業を含むさまざまな業界で、リアルタイムのデータ分析ソリューションに対する需要が急増していることから、大きな可能性を秘めています。これらの分野ではデータ主導の意思決定に大きく依存しているため、LIMS、ELN、CDSなどの技術的に高度なラボインフォマティクスソリューションが、正確で有用なデータへの迅速なアクセスを可能にするという点が極めて重要です。

製薬および生命科学の分野では、研究中に生成される膨大なデータを管理し、臨床試験を最適化し、規制当局への提出を適時に確実に行うために、リアルタイムのデータ分析が利用されています。 食品・飲料および化学業界では、分析により品質管理の強化、トレーサビリティの改善、プロセスの最適化が可能になります。 ラボ情報ソリューションをラボ用機器や他の企業システムと統合することで、コミュニケーションの改善とより情報に基づいた意思決定を促進し、企業内での円滑なデータフローが確保されます。リアルタイムでの洞察に対する需要の高まりは、業界の拡大と革新を促進し、高度なラボ情報システム利用の増加につながると予想されています。

課題:中小企業におけるラボ情報ソリューションの限定的な導入

中小企業は予算が限られていることが多く、ラボ情報システムへの初期投資や継続的な費用が障壁となっています。資金不足やITインフラの限界により、中小企業はラボ情報ソリューションの導入をためらい、市場の成長の可能性を低下させています。

さらに、ラボインフォマティクスを成功裏に導入するために必要な社内専門知識が中小企業に欠けている可能性もあります。ラボインフォマティクスの導入には、技術的知識、カスタマイズ、トレーニングが必要ですが、中小企業にはこうした専任リソースがない場合もあります。この知識のギャップが、ラボインフォマティクスの導入をためらわせたり、躊躇させたりし、市場の拡大を妨げる可能性があります。また、中小企業はすでに、現在のニーズを満たすのに十分であると考えるプロセスやシステムを確立しているかもしれません。ラボインフォマティクスへの移行は、業務を混乱させ、学習曲線を必要とする可能性があり、導入をためらわせるかもしれません。中小企業の参加がなければ、市場の成長の可能性は限定的です。

ラボラトリーインフォマティクス市場のエコシステムは、投資家、学術研究者/学術機関、政府および規制当局、主要企業、新興企業、ライフサイエンス業界(製薬およびバイオテクノロジー企業、バイオバンクおよびバイオリポジトリ、受託サービス機関、学術研究機関、臨床研究ラボ、毒性学ラボ、NGSラボ)、石油化学および石油・ガス、化学、食品・飲料および農業、環境試験、法医学研究所、その他の業界で構成されています。また、システムインテグレーター、ERPプロバイダー、ビジネスインテリジェンスおよび分析ツールプロバイダー、クラウドサービスプロバイダー、機器および計測器プロバイダー、ウェブインターフェースおよびアプリケーション開発者、ネットワーク接続プロバイダー、セキュリティおよびプライバシーソリューションプロバイダー、ハードウェアプロバイダー、コンサルタントなどのイネーブラーもこのエコシステムに含まれます。

クラウドベースの導入モデルセグメントに含まれるSaaS(Software-as-a-Service)サブセグメントは、予測期間中、ラボラトリーインフォマティクス業界で大きなシェアを占めると考えられます。

クラウドベースの導入モデルセグメントは、SaaS(Software-as-a-Service)、IaaS(Infrastructure-as-a-Service)、PaaS(Platform-as-a-Service)に細分化されています。2023年には、SaaS(Software-as-a-Service)セグメントが市場の大部分を占め、調査期間中もその傾向が続くと予想されています。SaaSセグメントの成長は、このモデルが提供する数多くの利点に起因しています。例えば、さまざまなクラウド・サイロからのデータのシームレスな統合、遠隔地からの無制限のユーザーアクセス、低メンテナンスコスト、最適化されたリソース利用などです。さらに、SaaSモデルが提供するアプリケーションのいくつかは、会計、パフォーマンスモニタリング、ウェブメールやインスタントメッセンジャーを介したコミュニケーションなどの分野にまたがっており、セグメントの成長にさらに貢献しています。

2023年には、ライフサイエンス業界セグメント内のバイオバンクおよびバイオレポジトリサブセグメントが、ラボラトリーインフォマティクス業界の相当なシェアを占めました。

2023年には、バイオバンクおよびバイオレポジトリサブセグメントが、ライフサイエンス業界セグメント内のラボラトリーインフォマティクス市場の大部分を占めました。この成長は主に、製薬およびバイオテクノロジー企業が細胞ベースの研究、カスタマイズ医療、生物医学研究、疫学、バイオバンキングに重点を置く傾向が強まっていることが要因となっています。これらの分野では、適切に管理された検体が求められるため、情報管理、処理、保存を自動化するシステムが最も重要となり、この分野全体で正確で信頼性が高く、均一なデータの収集が保証されます。

2023年には、北米がラボラトリーインフォマティクス業界を独占しました。

ラボラトリーインフォマティクス市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカの5つの主要地域について調査されています。北米地域は、同地域の一人当たりの医療費の高さ、ラボシステムと統合された技術の継続的な開発、LIMS、ELN、CDS、SDMSなどのインフォマティクスソリューションとラボ機器の統合といった要因により、ラボラトリーインフォマティクス市場を独占しています。バイオバンクの増加、品質管理や規制順守の重視、ラボプロセスのデジタル化の採用、インフラの整備、北米全域におけるデジタル化技術の需要の増加が、さらなる成長を後押ししています。さらに、北米の競争環境は市場参加者の革新を促し、さまざまな市場ベンダーによる技術やサービス提供の継続的な成長を推進しています。

主要企業

この市場における著名な企業には、サーモフィッシャーサイエンティフィック社(米国)、LabVantage Solutions社(米国)、LabWare社(米国)、STARLIMS社(米国)、アジレント・テクノロジー社(米国)、ウォーターズ社(米国)、LabLynx社(米国)、ダッソー・システムズ社(フランス)、Revvity社(パーキンエルマー)(米国)、Accelerated Technology Laboratories社(米国)、Labworks社(米国)、IDBS社(英国)、Xybion Digital社(米国)、 (米国)、Novatek International(カナダ)、Agaram Technologies(インド)、Siemens(ドイツ)、Caliber Technologies(米国)、Clinsys(米国)、LABTrack(米国)、Labkey(米国)、Benchling(米国)、CloudLIMS(米国)、SciNote LLC(米国)、L7 Informatics, Inc.(米国)、QBench(米国)。

この調査では、ラボラトリーインフォマティクス市場を分類し、以下の各サブ市場における収益予測とトレンド分析を行っています。

ソリューション別

ラボラトリー情報管理システム

広範なLIMS

業界特化型LIMS

電子ラボノートブック

クロマトグラフィーデータシステム

電子データ収集および臨床データ管理システム

ラボラトリー実行システム

エンタープライズコンテンツ管理および文書管理システム

科学データ管理システム

コンポーネント別

サービス

ソフトウェア

サポート

導入モデル別

オンプレミスモデル

クラウドモデル

SaaS(Software-as-a-service

IaaS(Infrastructure-as-a-service

PaaS(Platform-as-a-service

業種別

ライフサイエンス

製薬・バイオテクノロジー企業

バイオバンク・バイオリポジトリ

受託サービス機関

学術研究機関

分子診断・臨床研究ラボ

毒性学研究所

NGS研究所

食品・飲料・農業

石油化学・石油・ガス

化学

環境試験

法医学

その他の業種

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

RoE

アジア太平洋

日本

中国

インド

RoAPAC

中南米

ブラジル

メキシコ

RoLATAM

中東およびアフリカ

GCC諸国

その他の中東およびアフリカ

2024年7月、LabKeyはバージョン24.3のリリースを発表しました。このバージョンでは、Server SDMS、Sample Manager、Biologics LIMSの機能が強化されています。主な機能強化点として、SDMS研究におけるデータ処理の改善、Sample Managerにおけるサンプル管理の合理化、電子ラボノートブックおよび分子特性計算のためのBiologics LIMSの高度な機能が挙げられます。

2024年7月、Xybion CorporationはEnvol Biomedicalと提携し、Pristima LIMSを導入することでラボ業務を強化しました。この提携により、EnvolBioのR&Dにおける非臨床プロセスが合理化され、データの完全性が向上し、規制へのコンプライアンスが確保されました。

2024年5月、LabVantageは環境コンプライアンスの提供を強化し、EHS管理ソリューションを統合するためにSEIN Infotech(韓国)を買収しました。この買収により、LabVantageのアジア太平洋地域における地位が強化され、グローバルなエネルギーおよび化学産業に対する機能が拡大しました。

2024年2月、LabVantageは、セマンティック検索(AILANI)、高度な分析、LIMSを統合したR&Dエコシステムを拡大し、効率性を高め、運用コストを削減しました。これにより、実験の繰り返しを最大30%削減することができました。このプラットフォームは、AIとビジネスインテリジェンスを統合し、データ処理、保存、分析を合理化することで、科学的なワークフロー全体におけるコラボレーションと意思決定を改善します。

【目次】

1 はじめに(ページ番号 – 30)

1.1 調査目的

1.2 市場定義

1.3 対象範囲および対象外

1.4 調査範囲

1.4.1 対象セグメント

1.4.2 対象年

1.4.3 対象通貨

1.5 利害関係者

1.6 変更の概要

2 調査方法 (ページ番号 – 36)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次データの主要情報源

2.1.1.2 二次情報源からの主要データ

2.1.2 一次データ

2.1.2.1 主要一次情報源の一覧(需要側および供給側

2.1.2.2 一次調査の主要目的

2.1.2.3 主要な業界洞察

2.2 市場規模の推定

2.2.1 市場規模の総計

2.2.2 供給側分析(収益シェア分析

2.2.3 ボトムアップアプローチ(エンドユーザーの採用

2.2.4 親市場のトップダウン評価

2.2.5 企業プレゼンテーションおよび主要インタビュー

2.2.6 成長予測

2.3 データ・トライアングル

2.4 市場シェアの推定

2.5 前提条件

2.5.1 調査の前提条件

2.5.2 市場の前提条件

2.6 調査の限界

2.7 リスク評価

3 エグゼクティブサマリー(ページ番号 – 51)

4 プレミアムインサイト(ページ番号 – 55)

4.1 ラボラトリーインフォマティクス市場における機会

4.2 ラボラトリーインフォマティクス市場:地域別構成

4.3 ラボラトリーインフォマティクス市場:地域別成長機会

4.4 北米:ラボラトリーインフォマティクス市場、産業および国別、2023年

4.5 ラボラトリーインフォマティクス市場:先進市場と新興市場

5 市場概要(ページ番号 – 59)

5.1 はじめに

5.2 市場力学

5.2.1 推進要因

5.2.1.1 ラボラトリーオートメーションに対するニーズの高まり

5.2.1.2 複数の企業および統合ラボ情報ソリューションへの注目度の高まり

5.2.1.3 製薬およびバイオテクノロジー企業における研究開発費の増加

5.2.1.4 前臨床および臨床試験に対する厳格な規制要件

5.2.1.5 高度な設定が可能なソリューションおよびすぐに使える機能に対する需要の高まり

5.2.2 抑制要因

5.2.2.1 高い導入、維持、サービスコスト

5.2.2.2 統合基準の欠如

5.2.2.3 相互運用性の課題

5.2.3 機会

5.2.3.1 リアルタイムデータと分析に対する需要の高まり

5.2.3.2 大麻産業におけるラボ情報学の利用の増加

5.2.3.3 新興経済圏における成長の可能性

5.2.4 課題

5.2.4.1 熟練した医療検査技師の不足

5.2.4.2 中小企業におけるラボ情報ソリューションの限定的な採用

5.2.4.3 情報ソフトウェアとのインターフェースにおける課題

5.3 業界トレンド

5.3.1 クラウドベースのラボインフォマティクスソリューション

5.3.2 インダストリー4.0

5.3.3 ラボインフォマティクスシステムと統合されたモバイルアプリケーション

5.3.4 カスタマイズ可能なラボインフォマティクスソリューション

5.3.5 ラボの未来

5.4 テクノロジー分析

5.4.1 主要テクノロジー

5.4.1.1 人工知能と機械学習

5.4.1.2 クラウドコンピューティング

5.4.2 補完的テクノロジー

5.4.2.1 モノのインターネット

5.4.2.2 ロボット工学

5.4.2.3 データ分析

5.4.3 隣接テクノロジー

5.4.3.1 ブロックチェーン技術

5.4.3.2 拡張現実および複合現実

5.5 顧客のビジネスに影響を与えるトレンド/破壊的変化

5.6 バリューチェーン分析

5.7 エコシステム分析

5.8 ポーターのファイブフォース分析

5.9 主要関係者および購買基準

5.9.1 購買プロセスにおける主要関係者

5.9.2 主要購買基準

5.10 2024年~2025年の主要会議およびイベント

5.11 価格分析

5.11.2 ソリューション別ラボラトリーインフォマティクスソリューションの平均価格動向

5.11.3 主要企業別ラボラトリーインフォマティクスソリューションの平均価格動向

5.11.4 地域別平均販売価格動向

5.12 規制分析

5.12.1 規制環境

5.12.1.1 北米

5.12.1.1.1 米国

5.12.1.1.2 カナダ

5.12.1.2 ヨーロッパ

5.12.1.3 アジア太平洋

5.12.1.3.1 中国

5.12.1.3.2 日本

5.12.1.3.3 シンガポール

5.12.1.4 ラテンアメリカ

5.12.1.4.1 ブラジル

5.12.1.5 中東およびアフリカ

5.12.1.5.1 南アフリカ

5.12.1.5.2 サウジアラビア

5.12.2 規制当局、政府機関、その他の組織

5.12.2.1 北米

5.12.2.2 欧州

5.12.2.3 アジア太平洋

5.12.2.4 ラテンアメリカ

5.12.2.5 中東およびアフリカ

5.13 特許分析

5.13.1 特許公開動向

5.13.2 管轄区域分析:ラボラトリーインフォマティクスにおける上位出願国

5.13.3 ラボラトリーインフォマティクス市場における主要特許

5.14 ケーススタディ分析

5.15 エンドユーザー分析

5.15.1 未充足ニーズ

5.15.2 エンドユーザーの期待

5.15.2.1 ドキュメントおよびトレーニング教材への期待

5.15.2.2 ベンダーの関与/サポートへの期待

5.16 ラボラトリー・インフォマティクス・ビジネスモデル

5.16.1 従来のライセンスモデル

5.16.2 SaaSモデル

5.16.3 クラウドベースのセルフホスティングモデル

5.16.4 PAASモデル

5.16.5 従量課金またはトランザクション課金モデル

5.16.6 エンタープライズライセンス

5.16.7 同時使用ライセンス

5.16.8 指名ユーザーライセンス

5.16.9 サイトライセンス

5.16.10 ハイブリッドモデル

5.17 投資と資金調達シナリオ

5.18 ラボラトリーインフォマティクス市場におけるAI/ジェネレーティブAIの影響

5.18.1 主なユースケースと市場の潜在性

5.18.1.1 主な潜在的なユースケース

5.18.2 AI/ジェネレーティブAIの実装事例

5.18.2.1 事例研究1:ラボの効率化—dsm- firmenichのサクセスストーリー

5.18.3 相互接続された隣接する生態系に対するジェネティックAIの影響

5.18.3.1 ラボ情報管理システム市場

5.18.3.2 ラボ自動化市場

5.18.4 ユーザーの準備状況と潜在的な影響評価

5.18.4.1 ユーザーの準備状況

5.18.4.1.1 ライフサイエンス業界

5.18.4.1.2 食品・飲料、化学、石油化学、その他の業界

5.18.4.2 影響評価

5.18.4.2.1 ユーザーA:ライフサイエンス業界

5.18.4.2.2 ユーザーB:食品・飲料、化学、石油化学、その他の産業

6 ラボラトリーインフォマティクス市場:ソリューションの種類別(ページ番号 – 112)

6.1 はじめに

6.2 ラボラトリーインフォマティクス管理システム

6.2.1 広範なラボラトリーインフォマティクス管理システム

6.2.1.1 総所有コストの削減と投資回収の迅速化が市場成長を促進

6.2.2 業界特化型ラボ情報管理システム

6.2.2.1 市場成長を促進するための業界特化型ガイドラインを備えた社内カスタマイズソリューションの導入ニーズ

6.3 電子ラボノート

6.3.1 規制順守、知的財産保護、機器管理に対するニーズの高まりが市場を牽引

6.4 クロマトグラフィーデータシステム

6.4.1 手動エラーの低減と一貫した結果が市場成長を促進

6.5 電子データ収集および臨床データ管理システム

6.5.1 市場成長を促進するための合理化されたデータ収集および管理の必要性

6.6 ラボ実行システム

6.6.1 市場成長を促進するための紙ベースの非効率性の排除に対するニーズの高まり

6.7 企業コンテンツ管理および文書管理システム

6.7.1 合理化されたワークフローとラボインフォマティクスにおけるコンプライアンスの強化が市場成長を促進

6.8 科学データ管理システム

6.8.1 データ統合、知識管理、資産実現に対するニーズの高まりが市場を牽引

7 ラボインフォマティクス市場、コンポーネント別(ページ番号 – 128)

7.1 はじめに

7.2 ソフトウェア

7.2.1 データ整合性の向上、生産性の強化、およびプロセスの合理化が市場を牽引

7.3 サービス

7.3.1 クラウドベースモデルの採用拡大とソフトウェアアップグレードのニーズの高まりが市場成長を促進

7.4 サポート

7.4.1 迅速な問題解決と業務効率の最大化を実現するサポートサービス

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: