市場概要

世界の医療用射出成形市場規模は2023年に225.4億米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)5.8%で成長すると予測されています。医療用途でのプラスチック消費量の増加、技術の進歩、医療用使い捨て製品の需要の高まりが、市場成長の主な要因となっています。

さらに、市場成長の要因としては、心臓血管系および呼吸器系の疾患の発生率の急増、医療用射出成形プロセスに対する認識の高まり、新興経済圏における医療インフラの改善などが挙げられます。また、各国の政府による支援的な政策や法律も市場の成長を後押ししています。

医療業界では、さまざまな機器や装置にプラスチック部品が使用されることが増えており、射出成形プロセスの需要が高まっています。この需要の急増は、特に注射器、点滴用部品、診断用機器、手術用器具などの医療機器の製造において顕著であり、プラスチック射出成形の汎用性とコスト効率が重要な役割を果たしています。

その主な要因のひとつは、医療機器の小型化と複雑なデザインへの需要という継続的なトレンドです。プラスチック射出成形は、現代の医療機器の機能性と効率性を実現する上で不可欠な、小型で精密な部品の精密な製造を可能にします。高い精度で公差の狭い部品を製造できる能力により、プラスチック射出成形は医療業界の厳しい要求を満たす理想的な選択肢となっています。

射出成形に使用されるプラスチック材料の多様性は、医療分野での射出成形の普及に大きく貢献しています。 優れた生体適合性、滅菌能力、耐薬品性を備えた医療用プラスチックが利用できるため、最終的な部品は保健当局が定める厳しい安全基準や規制基準を確実に満たすことができます。 また、これらの材料は軽量であるという利点も備えており、装着型医療機器や携帯用機器などの用途には不可欠です。

個別化医療や患者に特化した医療ソリューションに対する需要は増加傾向にあります。射出成形はカスタマイズされたコンポーネントの生産を容易にし、メーカーは個々の患者のニーズに合わせた機器を製造することができます。例えば、義肢、整形外科インプラント、歯科器具は、特注のコンポーネントを必要とすることが多く、射出成形は、これらの特定の要件を満たすために必要な柔軟性と精度を提供します。前述の要因により、予測期間中の市場需要の拡大が見込まれています。

市場成長段階は中程度であり、市場成長ペースは加速しています。医療機器は、その機能性と信頼性を確保するために、複雑で精巧な部品を必要とすることがよくあります。射出成形プロセスは、精密で再現性のある結果を提供することに優れており、医療分野の厳しい仕様や品質基準を満たすのに適しています。材料の多様性も、この市場の特徴です。医療用射出成形では、さまざまな医療用プラスチックや生体適合性ポリマーなど、多様な材料を使用することができます。この材料選択の柔軟性は、さまざまな医療用途の特定の要件に対応するために不可欠であり、最終的な部品が機能的であるだけでなく、医療現場での使用に安全であることを保証します。

また、この市場は医療機器の小型化に対する需要の高まりを反映しています。技術の進歩に伴い、小型で軽量な部品をコンパクトで携帯可能な医療機器に統合する必要性が高まっています。射出成形は、精密で小型の部品を高精度で製造できるため、小型化の需要に応える重要な製造工程となっています。 さらに、医療用射出成形業界では、費用対効果の高さが大きな特徴となっています。 材料の無駄を最小限に抑え、生産サイクルを短縮して部品を大量生産できるため、射出成形は医療機器メーカーにとって経済的に実現可能な選択肢となっています。 この効率性は、医療業界が直面するコスト抑制のプレッシャーに応えるために不可欠です。

さらに、米国FDAなどの規制への準拠は、市場を形成する上で重要な要素です。医療機器の安全性と有効性を確保するために、医療分野は厳格な規制と基準に従う必要があります。医療用射出成形のプロセスと材料は、これらの規制要件を遵守しなければならず、メーカーは準拠を保証するプロセスに投資することが不可欠です。

2023年には、医療機器の部品が市場のグローバル収益を牽引しました。医療機器の製造における医療用射出成形の需要の高まりは、さまざまな重要な要因によって後押しされています。医療分野の進歩に伴い、最先端で複雑な医療機器に対する需要が増加しており、射出成形はこれらの要件を満たすために非常に効率的で正確な生産プロセスを提供します。射出成形の、詳細かつ複雑な部品を製造する能力は、診断機器や手術器具からウェアラブル技術に至るまで、多様な医療機器の革新に不可欠です。さらに、射出成形で使用される材料、特に医療用プラスチックや生体適合性ポリマーの適応性により、製造された部品が厳格な安全基準や規制基準を確実に満たすことが保証されます。

義肢、整形外科用サポート、移動補助器具など、幅広い器具を含む患者補助器具には、効率的かつ正確に製造できる複雑なカスタム部品が必要です。医療用射出成形では、複雑な形状やカスタム設計の製造が可能であり、個々のニーズに合わせた機能性と快適性を備えた患者補助器具の開発に貢献しています。射出成形に使用される多様な材料、特殊ポリマーや生体適合性材料などにより、最終製品は患者が長期間使用する上で必要な安全基準や規制基準を確実に満たすことができます。さらに、射出成形の費用対効果と拡張性により、患者補助具を大規模に効率的に生産することが可能となり、個別化された高品質な医療ソリューションに対する需要の高まりに対応することができます。患者中心のケアが医療の中心的な課題となる中、医療用射出成形は、さまざまな医療ニーズを持つ人々の生活の質を向上させる革新的で効果的な患者補助具の提供において重要な役割を果たしています。

2023年には、アジア太平洋地域が市場の41.2%を占め、市場を牽引しました。この地域の人口増加と医療ニーズの高まりが相まって、高度な医療機器や部品の需要が増加し、射出成形技術の採用が促進されています。慢性疾患の増加と、ヘルスケア分野における費用対効果の高い精密な製造工程の必要性は、市場の成長にさらに拍車をかけています。さらに、中国やインドなどの国々における熟練労働力の確保と射出成形技術の進歩は、医療機器の製造拠点としてこの地域の存在感を強めています。

米国におけるプラスチック医療用射出成形メーカーの増加、医療機器の需要の高まり、医療費の増加などは、この地域の市場を牽引する要因となっています。例えば、EG Industriesは、薬物送達やその他の医療用途向けのプラスチック射出成形金型を製造しています。医療機器の安全性と性能要件を強化するため、欧州の医療機器業界の規制枠組みが変更されています。その結果、医療機器におけるリサイクル可能で新規かつ高品質で生体適合性のあるプラスチックの需要が予測期間中に増加すると見込まれ、市場成長を後押しすると考えられます。例えば、PureLab Plasticsは、医療従事者向けに、マイクロシリンジ、接続部品、毛細管ピストンなどのカスタマイズされた医療製品を、それぞれの要件に応じて提供しています。

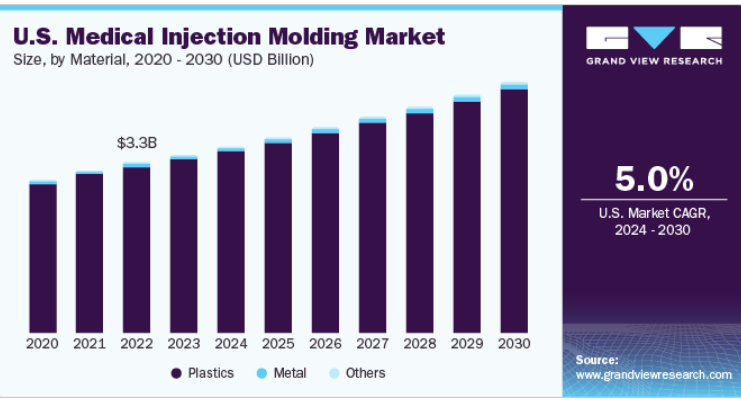

プラスチック材料は、2023年には97.6%の収益シェアを占め、市場をリードしました。医療用製品、部品、機器、工具にユニークなデザインを実現するには、複雑なデザインにも対応しながら、厳格な医療用清潔基準を遵守する製造プロセスが必要です。 医療用製品に複雑なデザインを施すための現実的な手法として、プラスチック射出成形が浮上しています。 医療用射出成形製品の需要は、耐久性、汚染物質や化学物質に対する本質的な耐性、および大規模製造企業に経済的な利点をもたらすことから、増加傾向にあります。

プラスチック医療用射出成形は、幅広い医療機器や部品の製造における比類のない精度、汎用性、費用対効果により、医療業界に欠かせないものとなっています。この製造プロセスにより、注射器、診断機器、手術器具などの用途で使用される複雑なプラスチック部品の製造が可能になります。生体適合性、滅菌能力、耐薬品性に優れた医療用プラスチックを使用することで、厳しい安全基準への準拠が保証されます。さらに、プラスチック射出成形の拡張性と効率性は、コスト効率の高い大量生産に貢献し、高品質でカスタマイズされた医療ソリューションに対する高まる需要に応えるとともに、業界の厳しい規制要件を遵守しています。

医療用金属射出成形は、さまざまな医療機器に使用される複雑で高精度な金属部品を製造できることから、医療分野で注目を集めている高度な製造プロセスです。粉末冶金とプラスチック射出成形技術を組み合わせたこの方法では、整形外科用インプラント、手術器具、歯科補綴物などの用途に不可欠な複雑な形状や小型部品の製造が可能です。 ステンレス鋼やチタンなどの生体適合性金属合金を使用することで、医療業界の厳しい安全基準や規制基準への準拠が保証されます。

ホットランナーシステムは、2023年には収益シェアの面で市場をリードするでしょう。その成長は、サイクル時間の短縮、溶融混合物を金型キャビティに押し込む際の低圧要件、ランナーの除去による廃棄物の排除、より大きな部品の収容、生産量の増加、部品の均一性と品質の向上など、多くのシステム利点に起因しています。ホットランナーシステムに対する需要は、溶融混合物を金型キャビティに押し込む際のサイクル時間の短縮と低圧要件、ランナーの排除による廃棄物の削減、生産量の多い大型部品への対応、部品の一貫性と品質の向上など、いくつかの利点により増加しています。したがって、これらの要因がセグメントの成長を促進すると予想されます。

コールドランナーシステムの採用は、その優れた特徴、すなわちメンテナンスの容易さ、費用対効果の高さ、多様なポリマーとの互換性によって促進されています。この方法は高品質の部品を生産できる能力に優れており、さまざまな用途で好まれる選択肢となっています。コールドランナーシステムの急速な普及は、他のシステムと比較して初期投資が少ないことが要因となっています。これらのシステムの魅力は、設計オプションの柔軟性、さまざまなエンジニアリング熱可塑性プラスチックを扱う能力、ゲート位置の変更やアップグレードの容易さにあります。

主要企業・市場シェア

市場で活躍する主要企業の一部には、Arburg GmbH + Co KG、Engel Austria GmbH、Milacron などがあります。

Arburg GmbH + Co. KG は、プラスチック加工用途向けの射出成形機およびそのスペアパーツの設計・製造を行っています。 同社はまた、エンジニアリングおよびコンサルティングサービスも提供しており、射出成形機の設置やメンテナンスに関する個別のプロジェクトサポートも提供しています。油圧式、ハイブリッド式、電動式、キューブ式、垂直式、アクセサリーなど、幅広い製品とサービスを提供しています。 自動車、電子機器、パッケージング、医療、ロボット、および消費財の最終用途産業に製品とサービスを提供しています。 ターンキーコンサルティング、応用技術、生産効率および管理など、幅広いコンサルティングサービスを提供しています。 36カ所に事業所を構え、100カ国以上で取引関係を維持しています。

Milacron, LLC は、射出成形機、押出成形およびブロー成形装置、ホットランナーシステムで構成されるフルラインの製品ポートフォリオを提供しています。これらの製品以外にも、金型ベースおよびコンポーネント、プロセス制御システム、流体技術およびプラスチック加工装置用の MRO 用品も提供しています。同社は、サーボ油圧式、全電動式、低圧射出システムなど、多種多様な製品を提供しており、多成分射出や共射出など、プラスチック加工技術の包括的な範囲を提供しています。 17トンから7,650トンまでの型締能力を持つ同社の機械は、精密な医療用部品から大型のプラスチック構造物まで、幅広い製品を製造しています。さらに、2019年には、HillenbrandはMilacronの買収を完了し、同社は新たな時代を迎え、顧客へのサービス提供能力と革新的な技術の開拓を強化しました。

C&J INDUSTRIESは1962年に設立され、米国ペンシルベニア州に本社を置いています。同社はプラスチック射出成形と受託製造を手掛けています。高精度射出成形部品とアセンブリを専門としています。同社は、この2つの専門分野において最新技術を活用しています。垂直統合型のプラスチック受託製造業者です。プラスチック受託製造、医療用受託製造、プラスチック射出成形、医療用射出成形、プラスチック製品設計および開発、射出成形金型および予備工具サービス、工具ゲージおよび固定具など、さまざまなサービスを提供しています。また、自社で製造した生産工具については10年間の金型保証を行うなど、長期的な保証も提供しています。

HTIプラスチックは1985年に設立され、米国ネブラスカ州に本社を置いています。高品質の射出成形製品を製造しています。プラスチック部門の拡大を目的として、PCE社に買収されました。同社の高度な技術は、射出成形プロセス、ロボット技術、機械で構成されています。また、顧客満足度を確保するためのオンサイト設計も提供しています。製造施設には30台以上の射出成形機が設置されています。この企業は30年以上にわたり医療機器製造事業に携わってきました。医療、ヘルスケア、パッケージング、農業、消費財など幅広い業界向けの射出成形製品を数多く製造しています。

主な医療用射出成形企業:

C&J Industries

All-Plastics

Biomerics

HTI Plastics

The Rodon Group

EVCO Plastics

Majors Plastics, Inc.

Proto Labs, Inc.

Tessy Plastics

Currier Plastics, Inc.

Formplast GmbH

H&K Müller GmbH & Co. KG

Hehnke GmbH & Co KG

TR Plast Group

D&M Plastics, LLC.

2023年10月、カスタム射出成形および医療機器の専門メーカーであるC&J Industriesは、ペンシルベニア州ミードヴィルにある53,000平方フィートの建物およびその関連資産の取得を発表しました。

2023年9月、プラスチック技術および加工業界で世界的に著名な企業であるMilacronは、オハイオ州ホリデーシティに拠点を置く長年の顧客である20/20 Custom Molded Plastics, LLCに射出成形機を提供しました。

2021年8月、HTIプラスチックは、統合型エンゲル・バイパー20ロボットを搭載した新型420トンエンゲル射出成形プレス機を導入しました。この多用途プレス機は、さまざまな用途の製品製造に対応できる能力を備えており、HTIの優れた射出成形機ラインナップをさらに強化し、同社が技術革新の最前線に立ち続けることを確実なものにします。このプレス機の追加により、HTIはさまざまな分野にサービスを拡大することが可能となり、最終的にはHTIの顧客に利益をもたらします。

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、製品、システム、材料、地域に基づいて、世界の医療用射出成形市場レポートをセグメント化しています。

製品別展望(収益、10億米ドル、2018年~2030年)

医療機器の部品

消耗品

患者補助器具

整形外科用器具

歯科製品

その他

システムの見通し(収益、2018年~2030年の米ドル単位の十億)

ホットランナー

コールドランナー

材料の見通し(収益、2018年~2030年の米ドル単位の十億)

プラスチック

金属

その他

地域別予測(収益、2018年~2030年、単位:10億米ドル)

北米

米国

カナダ

メキシコ

欧州

ドイツ

フランス

イタリア

スペイン

英国

アジア太平洋

中国

インド

日本

韓国

オーストラリア

中南米

ブラジル

アルゼンチン

中東およびアフリカ

サウジアラビア

UAE

【目次】

第1章 調査手法および範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 調査手法

1.3.1. 情報収集

1.3.2. 情報またはデータの分析

1.3.3. 市場の策定とデータの視覚化

1.3.4. データの検証と発行

1.4. 調査範囲と想定

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合に関する洞察

第3章 医療用射出成形市場の変数、トレンド、および範囲

3.1. 集中と成長の見通しマッピング

3.2. 業界のバリューチェーン分析

3.2.1. 原材料/コンポーネントの見通し

3.2.2. 製造の見通し

3.2.3. 流通の見通し

3.3. 技術概要

3.4. 規制の枠組み

3.5. 市場力学

3.5.1. 市場推進要因の分析

3.5.2. 市場抑制要因の分析

3.5.3. 市場機会の分析

3.5.4. 市場課題の分析

3.6. 医療用射出成形市場分析ツール

3.6.1. ポーターの分析

3.6.1.1. 供給業者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者の脅威

3.6.1.5. 競争上の競合

3.6.2. PESTEL 分析

3.6.2.1. 政治情勢

3.6.2.2. 経済および社会情勢

3.6.2.3. 技術情勢

3.6.2.4. 環境情勢

3.6.2.5. 法的情勢

3.7. 経済メガトレンド分析

第4章 医療用射出成形市場:製品別予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 医療用射出成形市場:製品別動向分析、2023年および2030年(10億米ドル)

4.3. 医療機器用部品

4.3.1. 医療機器用部品市場の収益予測と予測、2018年~2030年(10億米ドル)

4.4. 消耗品

4.4.1. 消耗品市場の収益予測、2018年~2030年(単位:10億米ドル)

4.5. 患者補助器具

4.5.1. 患者補助器具市場の収益予測、2018年~2030年(単位:10億米ドル)

4.6. 整形外科用器具

4.6.1. 整形外科用器具市場の収益予測と予測、2018年~2030年(10億米ドル)

4.7. 歯科製品

4.7.1. 歯科製品市場の収益予測と予測、2018年~2030年(10億米ドル)

4.8. その他

4.8.1. その他市場の収益予測と見通し、2018年~2030年(単位:10億米ドル)

第5章 医療用射出成形市場:システム予測と動向分析

5.1. セグメントダッシュボード

5.2. 医療用射出成形市場:システム動向分析、2023年と2030年(単位:10億米ドル)

5.3. ホットランナー

5.3.1. ホットランナー市場の収益予測と予測、2018年~2030年(10億米ドル)

5.4. コールドランナー

5.4.1. コールドランナー市場の収益予測と予測、2018年~2030年(10億米ドル)

第6章 医療用射出成形市場:材料の予測と傾向分析

6.1. セグメントダッシュボード

6.2. 医療用射出成形市場:材料別 2023年および2030年の市場規模推移(単位:10億米ドル)

6.3. プラスチック

6.3.1. プラスチック市場:2018年~2030年の市場規模予測(単位:10億米ドル)

6.4. 金属

6.4.1. 金属市場:2018年~2030年の市場規模予測(単位:10億米ドル)

6.5. その他

6.5.1. その他市場の収益予測と予測、2018年~2030年(単位:10億米ドル)

第7章 医療用射出成形市場:地域別予測と動向分析

7.1. 医療用射出成形市場シェア:地域別、2023年と2030年、単位:10億米ドル

7.2. 北米

7.2.1. 医療用射出成形市場の予測と予測、2018年~2030年(10億米ドル)

7.2.2. 米国

7.2.2.1. 米国医療用射出成形市場の予測と予測、2018年~2030年(10億米ドル)

7.2.3. カナダ

7.2.3.1. カナダ医療用射出成形市場の推計および予測、2018年~2030年(10億米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ医療用射出成形市場の推計および予測、2018年~2030年(10億米ドル)

7.3. 欧州

7.3.1. 医療用射出成形市場の推計および予測、2018年~2030年(10億米ドル)

7.3.2. ドイツ

7.3.2.1. ドイツ医療用射出成形市場の推計および予測、2018年~2030年(10億米ドル)

7.3.3. 英国

7.3.3.1. 英国医療用射出成形市場の見込みと予測、2018年~2030年(単位:10億米ドル)

7.3.4. フランス

7.3.4.1. フランス医療用射出成形市場の見込みと予測、2018年~2030年(単位:10億米ドル)

7.3.5. イタリア

7.3.5.1. イタリア医療用射出成形市場の推計および予測、2018年~2030年(10億米ドル)

7.3.6. スペイン

7.3.6.1. スペイン医療用射出成形市場の推計および予測、2018年~2030年(10億米ドル)

7.4. アジア太平洋

7.4.1. 医療用射出成形市場の推計と予測、2018年~2030年(単位:10億米ドル)

7.4.2. 中国

7.4.2.1. 中国医療用射出成形市場の推計と予測、2018年~2030年(単位:10億米ドル)

7.4.3. インド

7.4.3.1. インド医療用射出成形市場予測、2018年~2030年(単位:10億米ドル)

7.4.4. 日本

7.4.4.1. 日本医療用射出成形市場予測、2018年~2030年(単位:10億米ドル)

7.4.5. オーストラリア

7.4.5.1. オーストラリア医療用射出成形市場予測、2018年~2030年(10億米ドル)

7.4.6. 韓国

7.4.6.1. 韓国医療用射出成形市場予測、2018年~2030年(10億米ドル)

7.5. 中南米

7.5.1. 医療用射出成形市場の推計および予測、2018年~2030年(10億米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル医療用射出成形市場の推計および予測、2018年~2030年(10億米ドル)

7.5.3. アルゼンチン

7.5.3.1. アルゼンチン医療用射出成形市場予測、2018年~2030年(単位:10億米ドル)

7.6. 中東およびアフリカ

7.6.1. 医療用射出成形市場予測、2018年~2030年(単位:10億米ドル)

7.6.2. アラブ首長国連邦

7.6.2.1. UAE 医療用射出成形市場の推計および予測、2018年~2030年(10億米ドル)

7.6.3. サウジアラビア

7.6.3.1. サウジアラビア 医療用射出成形市場の推計および予測、2018年~2030年(10億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-3-68038-756-8