市場概要

光線力学療法(PDT)は、光感受性薬剤と光源を利用して異常細胞を除去する医療処置です。光線力学療法(PDT)の世界市場規模は2023年に5億6,023万米ドルと推定され、2024年から2030年までの年間平均成長率(CAGR)は8.7%で成長すると予測されています。PDT装置は、がんや皮膚疾患など、さまざまな病状に対処する上で不可欠です。これらの装置は、光感受性薬剤と光源を統合し、協調的に動作することで、治療プロセスを効果的に引き起こします。

市場の成長は、さまざまな要因によって促進されています。主な要因としては、皮膚がんやさまざまな悪性腫瘍の増加、低侵襲治療への需要の高まりなどが挙げられます。さらに、光線力学療法に関連する応用に対する消費者の意識の高まりも、市場の拡大に貢献しています。これらと、にきびなどの症状に対する治療や、顔の若返りを目的とした施術の受け入れが進んでいることが相まって、市場のダイナミクスにプラスの影響を与えています。

特に、基底細胞がんや扁平上皮がんなどの皮膚がんの発生率が上昇していることが、PDTのような効果的な治療法の需要を押し上げています。2022年2月、世界保健機関(WHO)のデータでは、がんによる死亡者数は世界で約1,000万人に達し、2020年には死亡者数の約6人に1人を占めることが強調されました。世界的にがん患者が増加していることから、光感受性薬剤の需要増加の大きな要因となることが予測され、その結果、市場拡大の原動力として重要な役割を果たすことになります。

さらに、光線力学療法の分析における研究開発の拡大は、大きな商業的可能性を示しています。さまざまな種類のがんの治療に使用される光感受性薬剤および機器に対する需要の急増が、市場の成長を促進すると予測されています。世界的な癌患者数の増加により、光感受性薬剤の需要が高まり、市場の成長が加速すると予測されています。2022年5月の米国国立医学図書館の記事によると、赤道に近い国々では光線性角化症の発生率が高いことが報告されています。特にオーストラリアでは、赤道に近い地理的条件により、60%近い有病率となっています。長時間にわたる無防備な紫外線への暴露は、光線性角化症の主な原因です。光線性角化症の発生率が上昇していることから、この症状の治療とケアにおける光線力学的療法の需要も拡大すると予想されています。

光線力学的療法装置のグローバル市場は、ダイナミックで革新的な性質が特徴です。光線力学的療法における目立たない効果的なソリューションへの需要に応えるべく、絶えず変化しています。各企業は研究開発に積極的に投資を行い、治療結果の改善や患者の快適性とプライバシーの向上につながる継続的な進歩を促進しています。イノベーションの中心は、拡大ペースが加速している高い市場成長にあります。この勢いは、治療アプローチの画期的な進歩や治療技術の継続的な進化といった要因によって推進される急速な技術進歩によって加速しています。

さらに、市場は、主にイノベーションの最前線に留まり続けることに専心する主要な市場参加者が推進する、顕著なレベルの研究開発活動によって特徴づけられます。このイノベーションへの重点化は、グローバル市場のダイナミックで進歩的な状況をさらに強化します。

ボストン・サイエンティフィック・コーポレーション、ルミバード・メディカル、コヒーレント・コーポレーション、IRIDEX コーポレーションなど、市場の主要企業数社は、合併や買収の取り組みを行っています。これらの企業は、こうした戦略的活動を通じて、地理的な事業範囲を拡大し、新たな地域への進出を図っています。

光源、光感受性薬剤、画像技術の継続的な進歩により、光線力学的療法の精度と有効性が著しく向上しています。こうした技術の進歩は、患者と医療従事者を惹きつけ、市場の拡大を推進する上で重要な役割を果たしています。さらに、世界中で規制当局による承認が積極的に下りていることも市場を大きく後押ししています。世界中の規制当局は、皮膚がん、前がん状態、腫瘍学以外の適用など、さまざまなPDT適応症に対して承認を与えています。こうした規制当局による検証は市場の可能性を広げ、医療従事者がPDTを実行可能で承認された治療オプションとして採用する動機付けとなっています。

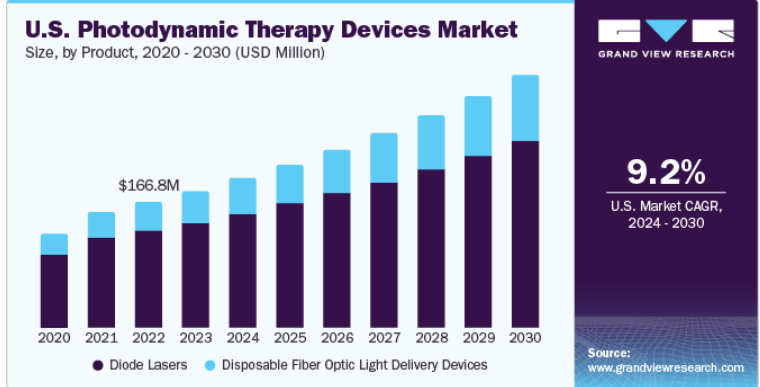

製品別では、2023年にはダイオードレーザーセグメントが市場をリードし、最大の収益シェア76.18%を占めました。ダイオードレーザーはPDTにおいて極めて重要であり、光感受性物質を活性化させるために必要な正確なターゲット光源を提供します。このセグメントの成長は、PDT処置の効率性と精度を継続的に向上させる技術革新の進展によって牽引されています。ダイオードレーザーのコンパクトなサイズ、汎用性、波長オプションは、医療従事者にとってますます魅力的なものとなっており、がんや皮膚疾患を含むさまざまな疾患の治療を促進しています。

使い捨ての光ファイバー伝送装置セグメントは、予測期間にわたって大幅なCAGRを記録すると予想されています。光ファイバー伝送装置の使い捨ては、衛生面の改善、交差汚染リスクの低減、費用対効果などのメリットをもたらします。医療業界では使い捨て装置の利便性と有効性が徐々に認められつつあり、これが市場の成長を促進しています。さらに、光ファイバー技術の進歩と低侵襲処置への需要の高まりが、使い捨て光ファイバー伝送装置市場の拡大を後押ししています。これらの機器は、医療従事者の変化するニーズに対応し、光伝送の精度を高め、治療結果を最適化します。

用途別では、2023年には癌分野が最大の収益シェアを占めました。癌治療がこの傾向に大きく寄与しています。癌の光線力学療法は、外科手術や化学療法などの従来の治療法と比較して、さらなる利点があります。国際がん研究機関の推計によると、5人に1人が生涯のどこかの時点でがんを発症し、男性の8人に1人、女性の11人に1人ががんで命を落とすことが予測されています。また、皮膚がん財団は、70歳までにアメリカ人の5人に1人が皮膚がんにかかると報告しており、有害な紫外線への暴露の増加によるがんの発生率上昇を裏付けています。

光線性角化症セグメントは、治療の非侵襲性、高い標的特異性、光線力学的療法に伴う瘢痕化リスクの低減により、予測期間にわたって大幅なCAGRが見込まれています。皮膚のしわ、脱毛、日焼けによる斑点などの症状の蔓延が、光線性角化症の症例増加につながっています。2022年4月の『インド皮膚科学ジャーナル』の記事で発表された情報によると、日光角化症は外来患者の診察で頻繁に発見され、皮膚科の診断の10%以上を占めています。英国では、15%から23%の相当な割合の人が日光角化症の病変を示しており、50歳以上の人の37.5%にまで達しています。このパターンにより、既存の治療法の普及率が高まり、病気の早期診断が合理化されることが期待されます。

用途別では、2023年には病院セグメントが最大の収益シェアを占めると予測されています。その重要性と市場力学への影響には、いくつかの要因が寄与しています。こうした推進要因には、さまざまな疾患の治療における病院環境での光線力学的療法の採用増加、がんや皮膚疾患の有病率の高まりによる効果的で非侵襲的な治療法への需要の高まり、光線力学的療法技術の進歩による病院ベースの介入における優先的な選択肢としての光線力学的療法の普及などが挙げられます。さらに、病院セグメントは高度な専門性とインフラを備えているため、光線力学療法を効率的に実施できるという特徴があります。これらの要因が組み合わさることで、病院セグメントは市場成長の主要な推進要因となっています。

クリニックおよび皮膚科センターセグメントは、予測期間にわたって大幅なCAGRを記録すると推定されています。この成長は、皮膚科治療における光線力学的療法の需要の高まり、皮膚疾患およびがんの有病率の上昇、クリニックおよび皮膚科センターにおけるこれらの療法の普及など、さまざまな要因に起因しています。

北米は2023年に38.34%の収益シェアを占め、市場を独占しました。これは、医療費の増加、認定専門家の存在、確立された医療インフラ、米国における主要な市場関係者の集中、がん治療における革新的な生物製剤の需要の高まり、光線力学療法の普及、業界関係者による継続的な新製品発売など、いくつかの要因によるものです。2022年1月、米国癌学会は、米国における新規癌患者数を約1,918,030人、癌関連死亡者数を609,360人と予測しました。 癌死亡率の低下には、癌対策に特化した戦略的イニシアティブと、高度な早期発見・治療方法への投資が重要な役割を果たします。米国におけるがんの発生率の上昇は、治療に対する需要を押し上げ、同地域における市場の拡大を促進すると予想されています。

アジア太平洋地域は、予測期間にわたって著しい成長が見込まれています。この地域の成長は、PDTに対する認識の高まりと、この地域における皮膚疾患およびがんの増加傾向に起因しています。アジア太平洋地域の主要市場には、中国、インド、日本が含まれ、この地域は最も高い成長軌道を示しています。この成長を推進する要因には、医療アクセスの改善、膨大な患者数、特に中国とインドにおける医療投資の増加が挙げられます。

主要企業と市場シェアに関する洞察

市場で事業を展開する主要企業の一部には、ボストン・サイエンティフィック・コーポレーション、ルミバード・メディカル、キャンデラ・コーポレーション、キュテラ・インクなどがあります。

2022年6月、ルミバードはムンバイにルミバード・メディカル・インディアという新子会社を設立しました。この事業の主な目的は、インド市場におけるクアンテル・メディカルおよびエルレックス製品の販売促進です。ルミバード・メディカル・インディアは、診断および治療の両方に使用できる多様な眼科用レーザー、超音波プラットフォーム、最先端機器の提供に重点的に取り組んでいきます。この拡大は、インドにおけるルミバードの足跡を強化し、地域の医療分野に先進的な医療技術を提供するという同社の取り組みを反映したものです

2021年3月、ボストン・サイエンティフィックは、ルーメニス社の世界的な外科事業の買収に関する最終合意をベアリング・プライベート・エクイティ・アジア(BPEA)と締結したことを発表しました。Lumenisのこの部門は、泌尿器科および耳鼻咽喉科の手術で使用される高度なレーザーシステム、ファイバー、およびアクセサリーを専門としています

光線力学療法(PDT)の主要企業:

ボストン・サイエンティフィック・コーポレーション

ビオリテックAG

ルミバード・メディカル

上海アポロ・メディカル・テクノロジー・カンパニー・リミテッド

コヒレント・コーポレーション

モジュールライトUSA社

イリデックス・コーポレーション

キャンデラ・コーポレーション

キュテラ社

エクセル・レーザーズ

2023年6月、CUTERA, INC.はAviClearについて米国食品医薬品局(FDA)の認可を取得しました。この認可により、AviClearは軽度から重度までの炎症性ざ瘡(にきび)の治療を目的として特別に設計された先駆的な長期治療薬として位置づけられました。この成果は、にきび治療における大きな進歩を意味し、幅広い重症度のにきびに対して長期間にわたって効果を発揮するというAviClearのユニークな位置づけを強調するものです

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界動向の分析を提供しています。このレポートでは、Grand View Researchは、製品、用途、最終用途、地域に基づいて、世界的な光線力学療法機器市場レポートをセグメント化しています。

製品別展望(収益、百万米ドル、2018年~2030年)

ダイオードレーザー

使い捨て光ファイバー伝送デバイス

用途別展望(収益、百万米ドル、2018年~2030年)

癌

光線性角化症

ニキビ

乾癬

その他

エンドユース別展望(収益、百万米ドル、2018年~2030年)

病院

クリニックおよび皮膚科センター

その他

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

中南米

ブラジル

メキシコ

アルゼンチン

中東およびアフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章 調査手法および対象範囲

1.1. 市場区分および対象範囲

1.1.1. 製品

1.1.2. 用途

1.1.3. 最終用途

1.1.4. 地域区分

1.1.5. 推定値および予測のタイムライン

1.2. 調査手法

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューのデータ

1.3.5.2. 欧州における一次インタビューのデータ

1.3.5.3. アジア太平洋地域における一次インタビューのデータ

1.3.5.4. ラテンアメリカにおける一次インタビューのデータ

1.3.5.5. 中東およびアフリカにおける一次インタビューのデータ

1.4. 情報またはデータの分析

1.4.1. データ分析モデル

1.5. 市場の策定および検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1

1.6.2. アプローチ1:商品フローアプローチ

1.7. 二次情報源の一覧

1.8. 一次情報源の一覧

1.9. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品の見通し

2.2.2. 用途の見通し

2.2.3. 最終用途の見通し

2.2.4. 地域の見通し

2.3. 競合に関する洞察

第3章 光線力学療法装置市場の変数、トレンド、および展望

3.1. 市場導入/系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 光線力学療法装置市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者パワー

3.3.1.2. バイヤーの力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合の競合

3.3.2. PESTEL 分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 光線力学的療法装置市場:製品別予測と傾向分析

4.1 定義と範囲

4.1.1 ダイオードレーザー

4.1.2 使い捨て光ファイバー光伝送装置

4.2 製品別市場シェア、2023年および2030年

4.3 セグメント別ダッシュボード

4.4 製品別世界光線力学的療法装置市場の見通し

4.5. 市場規模・予測およびトレンド分析、2018年から2030年

4.5.1. ダイオードレーザー

4.5.1.1. 市場予測および予測 2018年から2030年(百万米ドル)

4.5.2. 使い捨て光ファイバー伝送デバイス

4.5.2.1. 市場予測と予測 2018年から2030年(百万米ドル)

第5章 光線力学療法装置市場:用途別予測と傾向分析

5.1. 定義と範囲

5.1.1. 癌

5.1.2. 光線性角化症

5.1.3. にきび

5.1.4. 乾癬

5.1.5. その他

5.2. アプリケーション別市場シェア、2023年および2030年

5.3. セグメント別ダッシュボード

5.4. 用途別世界光線力学療法装置市場の見通し

5.5. 市場規模・予測およびトレンド分析、2018年~2030年

5.5.1. 癌

5.5.1.1. 市場予測と予測 2018年から2030年(百万米ドル)

5.5.2. 光線性角化症

5.5.2.1. 市場予測と予測 2018年から2030年(百万米ドル)

5.5.3. にきび

5.5.3.1. 市場予測と予測 2018年から2030年(百万米ドル)

5.5.4. 乾癬

5.5.4.1. 市場予測と予測 2018年から2030年(百万米ドル)

5.5.5. その他

5.5.5.1. 市場予測と予測 2018年から2030年(百万米ドル)

第6章 光線力学療法装置市場:用途別予測と動向分析

6.1 定義と範囲

6.1.1 病院

6.1.2 クリニックおよび皮膚科センター

6.1.3 その他

6.2 用途別市場シェア、2023年および2030年

6.3 セグメントダッシュボード

6.4. 用途別世界の光線力学療法装置市場の見通し

6.5. 市場規模・予測および動向分析、2018年から2030年

6.5.1. 病院

6.5.1.1. 市場予測と予測 2018年から2030年(百万米ドル)

6.5.2. 診療所および皮膚科センター

6.5.2.1. 市場予測と予測 2018年から2030年(百万米ドル)

6.5.3. その他

6.5.3.1. 市場予測と予測 2018年から2030年(百万米ドル)

第7章 光線力学療法装置市場:地域別予測と傾向分析

7.1. 地域別市場シェア分析:2023年および2030年

7.2. 地域別市場ダッシュボード

7.3. 世界の地域別市場の概観

7.4. 市場規模、および予測:2018年から2030年の動向分析

7.5. 北米

7.5.1. 米国

7.5.1.1. 米国市場の推定および予測、2018年~2030年(百万米ドル)

7.5.2. カナダ

7.5.2.1. カナダ市場の推定および予測、2018年~2030年(百万米ドル)

7.6. 欧州

7.6.1. 英国

7.6.1.1. 英国市場の推計および予測、2018年~2030年(百万米ドル)

7.6.2. ドイツ

7.6.2.1. ドイツ市場の推計および予測、2018年~2030年(百万米ドル)

7.6.3. フランス

7.6.3.1. フランス市場の予測と推定、2018年~2030年(百万米ドル)

7.6.4. イタリア

7.6.4.1. イタリア市場の予測と推定、2018年~2030年(百万米ドル)

7.6.5. スペイン

7.6.5.1. スペイン市場の推計と予測、2018年~2030年(百万米ドル)

7.6.6. ノルウェー

7.6.6.1. ノルウェー市場の推計と予測、2018年~2030年(百万米ドル)

7.6.7. スウェーデン

7.6.7.1. スウェーデン市場の推計と予測、2018年~2030年(百万米ドル)

7.6.8. デンマーク

7.6.8.1. デンマーク市場の推計と予測、2018年~2030年(百万米ドル)

7.7. アジア太平洋地域

7.7.1. 日本

7.7.1.1. 日本市場の推計および予測、2018年~2030年(百万米ドル)

7.7.2. 中国

7.7.2.1. 中国市場の推計および予測、2018年~2030年(百万米ドル)

7.7.3. インド

7.7.3.1. インド市場の推計と予測、2018年~2030年(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. オーストラリア市場の推計と予測、2018年~2030年(百万米ドル)

7.7.5. 韓国

7.7.5.1. 韓国市場の推計および予測、2018年~2030年(百万米ドル)

7.7.6. タイ

7.7.6.1. タイ市場の推計および予測、2018年~2030年(百万米ドル)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. ブラジル市場の推計と予測、2018年~2030年(百万米ドル)

7.8.2. メキシコ

7.8.2.1. メキシコ市場の推計と予測、2018年~2030年(百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. アルゼンチン市場の予測と推定、2018年~2030年(百万米ドル)

7.9. 中東およびアフリカ

7.9.1. 南アフリカ

7.9.1.1. 南アフリカ市場の予測と推定、2018年~2030年(百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. サウジアラビア市場の推計と予測、2018年~2030年(百万米ドル)

7.9.3. アラブ首長国連邦

7.9.3.1. アラブ首長国連邦市場の推計と予測、2018年~2030年(百万米ドル)

7.9.4. クウェート

7.9.4.1. クウェート市場の推計と予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-187-0