市場規模

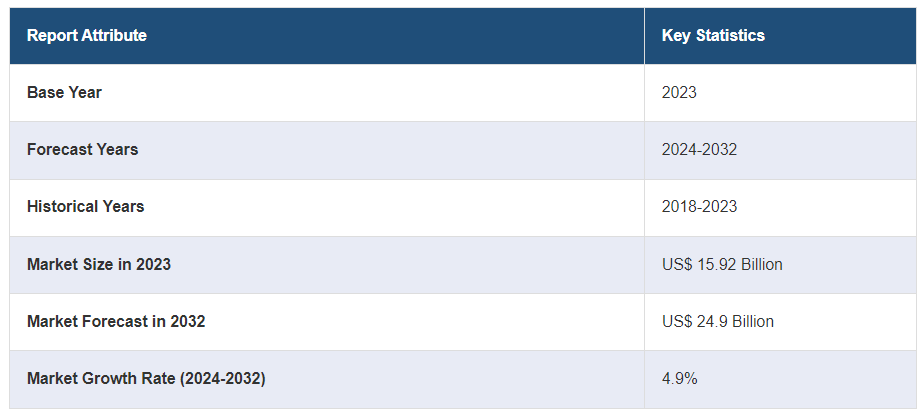

世界のモーションコントロール市場規模は2023年に159.2億米ドルに達しました。今後、IMARC Groupは、2032年までに市場が249億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は4.9%になると予測しています。この市場は主に、さまざまな分野におけるハイエンド自動化の需要増加、AIとIoTのモーションコントロールシステムとの統合の増加、職場環境の安全性を促進する政府の取り組みの実施によって牽引されています。

モーションコントロール市場分析:

主な市場推進要因:この市場は主に、さまざまな分野でオートメーション化の傾向が高まっていることにより、業務効率と生産性が向上していることが要因となっています。特にロボット工学やメカトロニクスの分野における技術の進歩により、高精度のモーションコントロールシステムのニーズが高まっています。

主な市場動向:モーションコントロールシステムへの人工知能(AI)と機械学習(ML)の組み込みが注目を集めており、予測メンテナンスや適応制御メカニズムなどの高度な機能が促進されています。

地域別動向:中国、日本、韓国を含むアジア太平洋地域は、製造業の成長とオートメーション技術の向上に支えられ、世界のモーションコントロール市場をリードする地域となっています。

競合状況:モーションコントロール業界の主要企業には、Dover Motion、Omron Corporation、Allied Motion、Ametek、Adtech Technology、Powertec、Delta Electronics、Elmo Motion Control、IQ Motion Control、Analog Devicesなどがあります。

課題と機会:市場は、初期投資の負担が大きいことや、これらのシステムの導入に複雑な作業が伴うことなどの課題に直面しており、特に中小企業にとっては大きな負担となります。その一方で、製造業、医療、サービス業におけるロボットの需要の高まりは、モーションコントロールシステムにとって大きな機会となります。

モーションコントロール市場の動向:

あらゆる産業分野でハイエンドの自動化ニーズが高まる

市場では、多くの産業分野で高度な自動化への要求が高まっていることを背景に、需要が大幅に増加しています。企業は業務効率、生産性、精度の向上に熱心に取り組んでおり、ワークフローを改善するために最先端のモーションコントロール技術を採用しています。さらに、製造、自動車、航空宇宙などの主要産業では、生産プロセスや物流業務を改善するための高度なソリューションを求めています。さらに、製造業では、組立ライン、機械加工、材料の取り扱いなどの作業を自動化するためにモーションコントロールシステムが採用されています。これらのシステムにより、生産率の向上、アイドルタイムの短縮、製品の品質向上を実現することができます。

職場での安全性を促進する政府の取り組み

職場での安全基準を向上させるために政府が実施するさまざまな取り組みは、モーションコントロール市場に影響を与えています。また、世界的に厳格化する安全規制により、企業は従業員を潜在的な危険から守り、事故を回避するための予防措置を講じるよう促されています。これとは別に、自動化技術の導入に対する政府の奨励金や補助金は、企業がモーションコントロールシステムへの投資を促し、安全性の向上と同時に生産性と効率性を高めることにつながります。例えば、IEC 61508は、電気・電子・プログラマブル電子(E/E/PE)システムの機能安全に関する国際規格であり、制御対象機器(EUC)またはシステムの安全の一部として機能安全を定義しています。この規格では、企業は自社の専門家がIEC 61508について十分に訓練されていることを保証することが求められており、これにより、システムライフサイクルにおけるリスクを軽減し、故障を回避することができます。

モーションコントロールシステムにおけるAIとIoTの統合の増加

人工知能(AI)とモノのインターネット(IoT)のモーションコントロールシステムとの融合は、産業オペレーションを変革しています。AIアプリケーションは、モーションコントロール設定のリアルタイム最適化を強化し、進化するオペレーション条件に対応する適応的かつ予測的な管理を促進します。同時に、IoT接続により、モーションコントロールギアの遠隔監視とトラブルシューティングが可能になり、タイムリーなメンテナンスと信頼性の向上が保証されます。Global Innovation Index 2023によると、2020年から2021年にかけて産業用ロボットの数は14.6%増加し、稼働中のロボットの総数は340万台に達しました。

その結果、モーションコントロールシステムにIoT機能を組み込むことで、遠隔監視や予知保全が可能になり、予期せぬ機器の故障やそれに伴うダウンタイムの発生の可能性を低減することができます。

モーションコントロール市場の機会:

製造におけるインダストリー4.0の原則の採用

モーションコントロール業界は、市場を大幅に変革するインダストリー4.0のパラダイムを取り入れています。これはしばしば「第4次産業革命」と呼ばれ、デジタル技術の融合により、高度な自動化レベルを向上させ、データを活用した相互接続型のインテリジェントな工場を実現することが特徴です。インダストリー4.0の恩恵を受けた工場では、モーションコントロールシステムがモノのインターネット(IoT)、人工知能(AI)、高度なデータ分析などの他のデジタルイノベーションと融合し、生産手法を改善し、業務効率を高めます。そのため、さまざまな大手企業が競争に打ち勝つために先進技術への投資を行っています。例えば、2023年5月には、ABBが電化および自動化製品に対する消費者需要の高まりを受けて、1億7000万米ドルを投資すると発表しました。これに伴い、2022年には製造業におけるロボットの設置台数が12%増加し、4万1624台に達しました。

モーションコントロールシステムと新興技術の統合

拡張現実(AR)、仮想現実(VR)、ブロックチェーンなどの最先端技術をモーションコントロールシステムと融合させることで、新たなフロンティアと商業的可能性が切り開かれます。 これらの技術的進歩はモーションコントロールシステムを強化し、モーションコントロール操作の視覚化、操作、安全性確保のための新たな手法を提供します。 例えば、ARとVRはオペレーターのための没入型トレーニング環境を生み出し、複雑なモーションコントロール装置の管理や修理に関する専門知識を、リスクのないインタラクティブなシミュレーション環境で習得しやすくします。また、AIとMLは、インテリジェントで適応性のあるシステムがモーションコントロールのパラメータを最適化し、機械の故障を予測し、変化する状況に適応することを可能にすることで、業界に変革をもたらし、効率性とパフォーマンスの向上を実現しています。さらに、市場では近年、さまざまな革新的なテクノロジーの登場も目撃されています。例えば、シュナイダーエレクトリックは、企業が接続されたデバイスやセンサーを使用できるようにする、IoT対応のオープンアーキテクチャおよびプラットフォームであるEcoStruxureを発表しました。また、物理的な実在のオブジェクトと仮想オブジェクトを統合し、運用効率の向上、コスト削減、およびプロアクティブなメンテナンスの改善を実現する拡張現実(AR)ソフトウェア、EcoStruxure Augmented Operator Advisorも発表しました。

主な技術動向と開発:

IIOTセンサー

産業用モノのインターネット(IIoT)センサーは、モーションコントロールシステムを変革し、産業環境においてかつてないレベルのモニタリング、分析、および最適化を可能にします。これらのセンサーは、アクチュエーター、モーター、エンコーダーなどの主要なモーションコントロール要素からリアルタイムのデータを収集し、それらの動作状況、効率性、健全性に関する深い洞察を提供します。この情報は、クラウドプラットフォームに転送され、詳細な分析が行われ、予測メンテナンス、運用改善、戦略的意思決定の進歩を促進します。これらの進歩により、モーションコントロール装置の遠隔監視が可能になり、オペレーターは異常を正確に特定し、診断を行い、設備故障を回避するための予防メンテナンスを実施できるようになります。

フレームレスモーター

フレームレスモーターは、さまざまな用途にわたって合理化された効率的で高性能なソリューションを提供します。さらに、フレームレスのバリエーションはローターとステーターのみで構成され、それらは直接装置に組み込まれるため、余分な部品が不要となり、システム全体のサイズが縮小され、市場の成長が促進されます。これらのモーターは設計の柔軟性と適応性を高め、特定の産業ニーズに合わせた特注のモーションコントロールソリューションを可能にします。その適応性はさまざまな分野に及び、寸法、構成、機能のカスタマイズが可能です。さらに、その設計は優れた性能と信頼性を確保し、よりスムーズな動作、より高いトルク、より優れた動的応答性を実現し、さまざまな用途における精度と制御性の向上につながります。

人工知能

モーションコントロールシステムに統合された人工知能(AI)は、システムの適応性、効率性、インテリジェンスを向上させ、市場を再定義しています。AI駆動のアルゴリズムは、これらのシステムにデータを統合し、新しい条件に適応し、制御機構を自律的に微調整する能力を与え、生産性と運用効率の向上を実現します。また、AI機能により、センサ生成データの包括的な分析が可能になり、予測メンテナンスと効率的な異常検出が促進されます。この先を見越したアプローチにより、ダウンタイムが削減され、モーションコントロールコンポーネントの寿命が延びるため、業務の継続性とコスト効率が最適化されます。さらに、AIはエネルギー利用と動作パラメータの微調整を容易にし、最適なシステムパフォーマンスと環境の持続可能性を確保します。

予知保全

予測メンテナンスは、モーションコントロールにおける画期的なアプローチとして際立っており、データ分析とAIの力を活用して、機器の故障を予測し、未然に防ぐことができます。この積極的な戦略により、システムコンポーネントのリアルタイムモニタリングが保証され、潜在的な不具合の早期発見とタイムリーな介入が可能になるため、予期せぬダウンタイムを回避し、機器の長寿命化を実現できます。高度なデータ分析により、この手法は運用信頼性を向上させ、モーションコントロールシステムにおける継続的な改善と革新の環境を促進します。

モーションコントロール市場のセグメンテーション:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析、および2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品、システム、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

アクチュエータおよび機械システム

電気

油圧

空気圧

ドライブ

モーター

モーションコントローラ

センサーおよびフィードバックサービス

ソフトウェアおよびサービス

モーターが市場シェアの大半を占める

本レポートでは、製品別による市場の詳細な内訳と分析を提供しています。これには、アクチュエータおよび機械システム(電気、油圧、空気圧)、ドライブ、モーター、モーションコントローラ、センサーおよびフィードバックサービス、ソフトウェアおよびサービスが含まれます。レポートによると、モーターが最大のセグメントを占めています。

モーターは最大の市場シェアを占めており、電気エネルギーを機械的な動きに変換する上で重要な役割を果たしています。また、モーションコントロールシステムの原動力として、さまざまな業界のさまざまな用途で動力を供給しています。さらに、モーター技術の継続的な進歩とオートメーションの需要の高まりにより、モーターセグメントは規模と成長の両面でモーションコントロール市場を牽引し続けると予想されています。例えば、2023年10月には、Moticontが製品ポートフォリオに直径12.7 mm(0.500インチ)の2つの新しいリニアボイスコイルモーターを導入しました。これらの製品は、組み立て、試験、ウェハー処理、アニメーション、動的振動吸収、スキャナー、ディスペンサー、ワーク保持、クランプ用に絶対値であり、低慣性と高加速/減速が特徴です。

システム別内訳:

オープンシステム

クローズドシステム

クローズドシステムが業界最大のシェアを占める

システム別の詳細な内訳と分析もレポートに記載されています。これにはオープンシステムとクローズドシステムが含まれます。レポートによると、クローズドシステムが最大の市場シェアを占めています。

クローズドシステムは、特定の用途向けに最適化された完全に統合されたコンポーネントを搭載しているため、信頼性と精度が向上し、最大のセグメントを占めています。通常、独自仕様のソフトウェアとハードウェアを含み、シームレスな互換性と性能を保証します。 これらのシステムは、製造、自動車、航空宇宙などの、精度と信頼性が極めて重要な産業分野で好まれています。 また、地域全体にわたる現代の産業オートメーションの厳しい要件を満たすためには、緊密に統合されたソリューションが重要であるため、これらのシステムが主流となっています。 2023年10月、Galil Motion Controlは、同社の各種コントローラシリーズのUL/CSA認証取得を発表しました。これには、可変速電気駆動システムを監督する UL 61800-5-1/CAN CSA C22.2 No. 274、および制御、測定、および実験室での使用に用いられる電気機器の安全要件を規定する UL 61010-1/CAN CSA 22.2 No. 61010-1 が含まれます。

エンドユーザー別内訳:

航空宇宙

自動車

半導体およびエレクトロニクス

金属および機械

その他

自動車が最大の市場セグメントを占める

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、航空宇宙、自動車、半導体およびエレクトロニクス、金属および機械、その他が含まれます。レポートによると、自動車が最大のセグメントを占めています。

自動車産業は、組立ライン、ロボット工学、自動誘導車両など、さまざまな用途に不可欠なモーションコントロールシステムの広範な統合によって牽引されています。これらのシステムは、自動車製造プロセスの精度、効率、信頼性を高め、この分野の需要を促進しています。さらに、電気自動車や自動運転車の分野における継続的な技術革新により、高度なモーションコントロール技術が必要とされており、この需要をさらに後押ししています。2023年1月、欧州自動車工業会(European Automobile Manufacturers Association)は、北米における自動車製造の需要の高まりにより、2022年の自動車製造台数は1,040万台に達し、10.3%の成長を記録したとの報告を発表しました。 さらに、自動車産業は北米における産業用ロボットの主要ユーザーであり、米国、カナダ、メキシコの企業が20,391台のロボットを導入し、2021年と比較して30%増加しました。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東

アフリカ

アジア太平洋地域が市場をリードし、モーションコントロール市場で最大のシェアを占める

また、このレポートでは、北米(米国およびカナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東、アフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、モーションコントロールの地域市場としてはアジア太平洋が最大です。

アジア太平洋市場は、成長する産業部門、オートメーションへの多額の投資、製造業の拡大により牽引されています。また、中国、日本、韓国などの国々は、電子、自動車、製造業の各部門が好調であることから、市場を牽引する主要な要因となっています。これは、製造工程におけるさまざまな技術的進歩とインテリジェントシステムの統合により牽引されています。さらに、国際ロボット連盟(IFR)は、アジアが産業用ロボットの主要市場であり、2021年に設置された新規ロボットの73%を占めていると報告しています。 導入されたロボットの総数は354,500台に達し、2020年と比較して33%増と大幅に増加しており、モーションコントロールシステムの需要を押し上げています。

各国の分析:

過去の、現在の、そして将来の市場パフォーマンス

製品、システム、エンドユーザーに基づく市場の過去の、現在の、そして将来のパフォーマンス

競合状況

市場調査レポートでは、市場構造、主要企業による市場シェア、市場参加者のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限など、競合状況の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。これには、事業概要、製品ラインナップ、事業戦略、SWOT分析、財務状況、主要ニュースおよびイベントが含まれます。モーションコントロール業界の主要企業には、Dover Motion、Omron Corporation、Allied Motion、Ametek、Adtech Technology、Powertec、Delta Electronics、Elmo Motion Control、IQ Motion Control、Analog Devicesなどがあります。

現在、モーションコントロール市場の主要企業は、市場での地位を強化し、業界の進化する需要に対応するために、さまざまな戦略的活動に積極的に取り組んでいます。 モーションコントロールにおける高度な機能、高精度、高効率を実現する革新的な製品やソリューションを導入するために、研究開発(R&D)に多額の投資を行っています。これに加えて、さまざまな企業が他の業界の企業と提携し、専門知識を統合し、技術的ノウハウを共有し、新製品を共同開発することで、市場へのリーチを拡大し、製品ポートフォリオを強化しています。例えば、2021年11月には、モーションコントロールとサーボソリューションに特化した著名な企業であるSTXI Motionが、分散型アーキテクチャ向けに設計された多数の低電圧モーションソリューションを紹介しました。

各企業に関する分析:

市場シェア

事業概要

提供製品

事業戦略

SWOT分析

主なニュースとイベント

モーションコントロール市場ニュース:

2023年9月:以前はAllied Motion Technologiesとして知られていたAllientが、モーションコンポーネントおよびメカトロニクスソリューションの設計とエンジニアリングに重点的に取り組む非公開企業であるSierramotionの買収を完了した。 同社は、産業、防衛、ロボット工学、医療、半導体、その他の精密アプリケーションを含むさまざまな分野への対応に専門特化している。

2023年8月:特定の業界や用途向けの精密かつ特殊なモーション、制御、および電源ソリューションを提供する大手プロバイダーであるAllientは、Allientへのブランド変更を決定したと発表した。これは、モーション、制御、および電源技術における顧客ニーズに応えるソリューション重視の企業となるための戦略的転換である。

2022年2月:Motion Automation Industries(MotionAi)は、半導体、製薬、医療、物流、自動車、航空宇宙など、複数の業界を対象とする同社のオートメーション事業の新しいブランドとして紹介された。

【目次】

1. 序文

2. 範囲と方法論

2.1. 本調査の目的

2.2. 利害関係者

2.3. データソース

2.3.1. 一次ソース

2.3.2. 二次ソース

2.4. 市場予測

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測手法

3. エグゼクティブサマリー

4. グローバルモーションコントロール市場 – はじめに

4.1. モーションコントロールとは?

4.1.1. はじめに

4.1.2. 主要エンドユーザー

4.2. 業界トレンド

4.3. 競合情報

5. グローバルモーションコントロール市場の概観

5.1. 過去の市場動向と現在の市場動向(2018年~2023年)

5.2. 市場予測(2024年~2032年)

6. 世界のモーションコントロール市場 – 製品別内訳

6.1. アクチュエータおよび機械システム

6.1.1. 概要

6.1.2. 過去の市場動向と現在の市場動向(2018年~2023年)

6.2. アクチュエータおよび機械システム市場 – タイプ別内訳

6.2.1.1. 電気

6.2.1.2. 油圧

6.2.1.3. 空気圧

6.2.2. 市場予測(2024~2032年

6.2.3. エンドユーザー別市場内訳

6.2.4. システム別市場規模

6.2.5. 主要企業

6.2.6. 特許分析

6.2.6.1. 特許上位エンドユーザー

6.2.6.2. ドキュメント提供

6.2.6.3. 管轄区域分析

6.2.6.4. CPCコード上位

6.2.6.5. 法的地位

6.3. 推進

6.3.1. 概要

6.3.2. 歴史的および現在の市場動向(2018年~2023年

6.3.3. 市場予測(2024年~2032年

6.3.4. エンドユーザー別市場内訳

6.3.5. システム別市場規模

6.3.6. 主要企業

6.3.7. 特許分析

6.3.7.1. トップ特許エンドユーザー

6.3.7.2. ドキュメント提供

6.3.7.3. 管轄区域分析

6.3.7.4. トップCPCコード

6.3.7.5. 法的地位

6.4. 自動車

6.4.1. 概要

6.4.2. 市場の歴史と現在の動向(2018年~2023年

6.4.3. 市場予測(2024年~2032年

6.4.4. エンドユーザー別市場規模

6.4.5. システム別市場規模

6.4.6. 主要企業

6.4.7. 特許分析

6.4.7.1. トップ特許エンドユーザー

6.4.7.2. ドキュメント提供

6.4.7.3. 管轄区域分析

6.4.7.4. トップCPCコード

6.4.7.5. 法的地位

6.5. モーションコントローラ

6.5.1. 概要

6.5.2. 過去の市場動向と現在の市場動向(2018~2023年

6.5.3. 市場予測(2024~2032年

6.5.4. エンドユーザー別市場規模

6.5.7.5. 法的地位

6.6. センサーおよびフィードバックサービス

6.6.1. 概要

6.6.2. 過去および現在の市場動向(2018~2023年

6.6.3. 市場予測(2024~2032年

6.6.4. エンドユーザー別市場内訳

6.6.5. システム別市場規模

6.6.6. 主要企業

6.6.7. 特許分析

6.6.7.1. 特許上位エンドユーザー

6.6.7.2. ドキュメント提供

6.6.7.3. 管轄区域分析

6.6.7.4. CPCコード上位

6.6.7.5. 法的地位

6.7. ソフトウェアとサービス

6.7.1. 概要

6.7.2. 過去の市場動向と現在の市場動向(2018~2023年

6.7.3. 市場予測(2024~2032年

6.7.4. エンドユーザー別市場内訳

6.7.5. システム別市場規模

6.7.6. 主要企業

6.7.7. 特許分析

6.7.7.1. 特許上位エンドユーザー

6.7.7.2. ドキュメント提供

6.7.7.3. 管轄区域分析

6.7.7.4. CPCコード上位

6.7.7.5. 法的地位

6.8. オファリング別魅力的な投資提案

7. グローバルモーションコントロール市場 – システム別内訳

7.1. オープンシステム

7.1.1. 概要

7.1.2. 市場の歴史と現在の動向(2018年~2023年

7.1.3. オファリング別市場内訳

7.1.4. エンドユーザー別市場規模推移

7.1.5. 市場予測(2024年~2032年

7.2. クローズドシステム

7.2.1. 概要

7.2.2. 市場規模推移(2018年~2023年

7.2.3. 製品別市場規模推移

7.2.4. エンドユーザー別市場規模推移

7.2.5. 市場予測(2024年~2032年

7.3. システム別投資魅力度

8. グローバルモーションコントロール市場 – エンドユーザー

8.1. 航空宇宙

8.1.1. 概要

8.1.2. 過去の市場動向と現在の市場動向(2018年~2023年)

8.1.3. 製品別市場規模

8.1.4. システム別市場規模

8.1.5. 市場予測(2024年~2032年)

8.2. 自動車

8.2.1. 概要

8.2.2. 過去の市場動向と現在の市場動向(2018年~2023年)

8.2.3. 製品別市場規模

8.2.4. システム別市場規模

8.2.5. 市場予測(2024年~2032年)

8.3. 半導体およびエレクトロニクス

8.3.1. 概要

8.3.2. 過去の市場動向と現在の市場動向(2018年~2023年)

8.3.3. 製品別市場規模

8.3.4. システム別市場規模

8.3.5. 市場予測(2024年~2032年)

8.4. 金属および機械類

8.4.1. 概要

8.4.2. 過去の市場動向と現在の市場動向(2018年~2023年)

8.4.3. 製品別市場規模

8.4.4. システム別市場規模

8.4.5. 市場予測(2024年~2032年)

8.5. その他

8.5.1. 概要

8.5.2. 過去の市場動向および現在の市場動向(2018年~2023年)

8.5.3. 製品別市場規模推移

8.5.4. システム別市場規模推移

8.5.5. 市場予測(2024年~2032年)

8.6. エンドユーザー別の魅力的な投資提案

9. 世界のモーションコントロール市場 – 地域別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A22340