市場概要

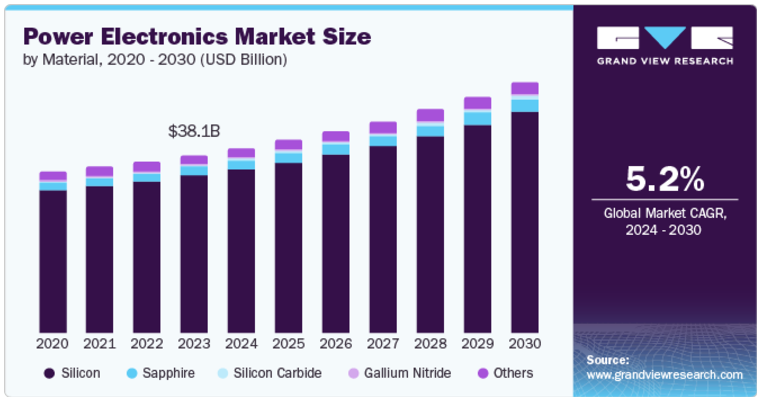

パワーエレクトロニクスの世界市場規模は2023年に381億2000万米ドルとなり、2024年から2030年までの年平均成長率は5.2%と予測されています。太陽光発電や風力発電などの再生可能エネルギー源の採用が増加していることが、パワーエレクトロニクスシステムの需要増加を後押ししています。パワーエレクトロニクスデバイスは、再生可能エネルギー源から生成される電気エネルギーを、産業、自動車、航空宇宙防衛、その他の用途の機能形態に変換・制御するプロセスで利用されます。

輸送や産業プロセスの電化がパワーエレクトロニクス・デバイスの需要を促進しています。風力エネルギー生産やソーラーパネル設置などの追加的な電力源に対する需要の増加は、世界的な電力消費の増加に起因しています。パワーエレクトロニクス・デバイスは、これらの電源から電気エネルギーを生産するために不可欠です。さらに、EVの広範な導入によりCO2排出量が大幅に減少し、環境に優しいモビリティ・ソリューションが実現し、太陽電池や風力エネルギーなどの再生可能エネルギー源の統合が進むことで、環境の持続可能性が向上しています。

エネルギー消費に対する消費者の意識の高まりが、パワーエレクトロニクス機器市場の成長を促進しています。マルチタスク能力と低消費電力機能を備えた製品に対する需要が高まっています。このため、効率的な電源管理回路の技術革新が進み、低消費電力でありながらデバイスの性能を高めることができます。例えば、ノルディック・セミコンダクターは2023年7月に電源管理集積回路nPM1300を発表しました。これは、開発者が低消費電力製品の電源管理ソリューションを最適化するのに役立ちます。

シリコン(Si)セグメントは、2023年に88.9%の最大の市場収益シェアを占めました。パワーエレクトロニクス市場におけるシリコンの需要は、高効率・高性能アプリケーションのニーズの高まりに対応するシリコンの本質的特性により増加しています。シリコンは高温・高電圧に耐え、導電性と熱安定性に優れているため、トランジスタ、ダイオード、集積回路などのパワーデバイスに適しています。さらに、再生可能エネルギー・システム、電気自動車、高度な家電製品の採用が増加しているため、大きな電力負荷を処理し、エネルギー効率を効率的に向上させる電源管理ソリューションが必要とされています。その結果、シリコンの実証済みの信頼性と費用対効果が、パワーエレクトロニクス分野での需要を引き続き牽引しています。

サファイアセグメントは、予測期間中、最も速いCAGR 6.7%で成長すると予測されています。パワーエレクトロニクス市場におけるサファイアの需要は、その優れた材料特性により高まっており、半導体デバイスの基板として適しています。サファイアの高い熱伝導率と電気絶縁特性は、特に高温・高電圧アプリケーションにおいて、デバイスの性能と信頼性を高めます。さらに、サファイア基板は優れた光学的透明性と耐薬品性を備えており、これは高度な電子部品にとって極めて重要です。

2023年はICセグメントが市場を支配 技術の進歩によりスマートシステムや電気自動車の利用が増加し、パワーエレクトロニクスの必要性が高まっています。これらのガジェットは、ICが供給する効率的な電力変換・管理システムに依存しています。LED照明、太陽光発電インバータ、産業分野のデジタル・サイネージに使用されるチップは、パワーICの拡大を促進しています。さらに、産業オートメーションや制御システムのアプリケーションも重要な役割を担っています。SiCベースのパワーエレクトロニクス市場を牽引しているのは、高温・高電圧レベルで動作する先進的なICへのニーズです。SiCベースの集積回路は、性能と効率を向上させます。

モジュール・セグメントは、予測期間中に大きなCAGRで成長すると予測されています。インバーター、コンバーター、LEDシステムなどのバッテリー駆動機器に対するニーズの高まりが、モジュール市場の成長に大きな役割を果たしています。パワーエレクトロニクスモジュールのニーズは、電力品質を監視するためのデジタル通信および制御システムに依存するスマートグリッドへの応用によって高まっています。さらに、電気自動車(EV)の迅速な導入には、信頼性の高い高品質の電源部品が必要であり、この分野の拡大に拍車をかけています。消費者はますますエネルギー効率を優先するようになり、損失を最小限に抑え、節約を最大化しようとしており、モジュール市場の成長を促進しています。

2023年の市場収益シェアは、電力分野が最大。バッテリやキャパシタなどのエネルギー貯蔵システムは、送電網の安定性をサポート・維持し、再生可能エネルギーの導入を改善し、停電時のバックアップ電源を提供するために増加傾向にあります。パワーエレクトロニクスは、効率的な充放電を促進するため、エネルギー貯蔵システムの機能にとって極めて重要です。パワーエレクトロニクスは、モーター、ドライブ、その他の機械を効率的に調整するために産業現場で使用されています。製造、輸送、医療などの分野での自動化技術の使用により、カスタムパワーエレクトロニクスソリューションのニーズが高まっています。

自動車分野は、予測期間中に最も速いCAGRで成長すると予測されています。電気自動車(EV)やハイブリッド車へのシフトが主な促進要因であり、これらの自動車は効率的なエネルギー管理、バッテリー充電、モーター制御のためにパワーエレクトロニクスに大きく依存しているからです。さらに、自律走行や先進運転支援システム(ADAS)などの自動車技術の進歩により、増加する電気負荷を管理し、信頼性の高い性能を確保するために高度なパワーエレクトロニクスが必要となります。さらに、厳しい環境規制と排出量削減の推進により、自動車メーカーは自動車の効率向上とカーボンフットプリントの削減を目的にパワーエレクトロニクスの採用を進めています。

北米のパワーエレクトロニクスは、予測期間中に大きなCAGRで成長すると予測されています。風力発電や太陽光発電などの再生可能エネルギー源の急速な拡大により、効率的な電力管理システムが必要とされ、高度なパワーエレクトロニクス機器へのニーズが高まっています。さらに、電気自動車(EV)の採用が拡大しているため、性能と効率を高めるための高度な電力変換・制御システムが必要です。スマートグリッドインフラとエネルギー貯蔵ソリューションへの投資の増加は、パワーエレクトロニクスの需要をさらに高めます。

2023年の市場収益シェアは60.9%で米国が地域別市場を独占。太陽光発電や風力発電などの再生可能エネルギー源の急速な拡大には、パワーエレクトロニクスが提供する効率的な電力変換・管理システムが必要です。また、電気自動車(EV)の普及が進んでいるため、効率的なエネルギー利用とバッテリー管理を実現する高度なパワーエレクトロニクスへの需要が高まっています。エネルギー効率と信頼性を向上させるスマートグリッド技術の導入が増加していることも、高度なパワーエレクトロニクスの必要性を高めています。

欧州地域は、この業界において有利な市場です。同地域では、持続可能性と再生可能エネルギー源への強いコミットメントが、効率的な電力変換と管理システムの必要性を高めています。パワーエレクトロニクスは、再生可能エネルギーをグリッドに統合し、エネルギー貯蔵システムを管理し、電気自動車の効率を高める上で重要です。さらに、スマートグリッドの台頭と電気自動車の普及が、高度なパワーエレクトロニクスの需要を増大させています。

英国のパワーエレクトロニクス市場は、今後数年間で大きく成長すると予測されています。研究開発への多額の投資が、パワーエレクトロニクスの技術革新と発明を促進しています。大学、研究機関、業界関係者のコラボレーションが技術進歩を促進します。英国政府は、パワーエレクトロニクス・プロジェクトに補助金、税制優遇措置、資金を提供しています。こうした取り組みが、企業の研究開発・生産への投資を後押ししています。エンジニアリング パワーエレクトロニクスUK “のようなイニシアチブは、この分野でのコミュニティの形成に重点を置いており、企業間の協力と知識の共有を促進しています。

2023年の市場収益シェアはアジア太平洋地域が最大。中国、インド、韓国などの国々における急速な工業化と都市化により、効率的なエネルギー管理システムのニーズが大幅に高まっています。パワーエレクトロニクスは、産業用アプリケーションにおけるエネルギー効率の向上と電力損失の削減に不可欠です。さらに、これらの国々では電気自動車(EV)の普及が進んでいるため、EVの効率的な機能に不可欠な高度なパワーエレクトロニクス・コンポーネントの需要が高まっています。この地域では、太陽光発電や風力発電などの再生可能エネルギー源が重視されており、パワーエレクトロニクスはこれらのエネルギー源から生成されるエネルギーの変換と制御に不可欠であるため、この傾向はさらに助長されます。

インド市場は予測期間中に大きく成長すると予測されています。インフラの近代化と相まって産業部門が拡大していることも、この需要に寄与しています。さらに、インドではスマートフォンやノートパソコンなどのデジタル機器の普及が進み、民生用電子機器市場が拡大しているため、堅牢な電源管理システムのニーズが高まっています。

中東・アフリカは、予測期間中に最も速いCAGRで成長する見込みです。同地域では、エネルギー源の多様化と石油への依存度低減の必要性から、太陽光発電や風力発電などの再生可能エネルギー・プロジェクトに多額の投資が行われています。さらに、この地域の多くの国々では、急速な都市化と工業化が進んでおり、効率的な電力管理ソリューションの必要性が高まっています。政府や民間部門は、増大する電力需要に対応するため、エネルギーインフラの強化にますます力を入れるようになっており、これが高度なパワーエレクトロニクスの採用をさらに後押ししています。さらに、エネルギー効率の向上と二酸化炭素排出量の削減を目的とした取り組みが、グリッドシステムから民生用電子機器まで、さまざまなアプリケーションへのパワーエレクトロニクスの統合を後押しし、中東・アフリカ市場の成長を促進しています。

主要企業・市場シェア

パワーエレクトロニクス市場の主要企業には、Vishay Intertechnologies, Inc.、Renesas Electronics Corporation、Semiconductor Components Industries, LLC、Texas Instruments Incorporatedなどがあります。

Vishay Intertechnologies, Inc.は、高調波管理、フィルタリング、電圧安定化用の手頃な価格のパワーコンデンサを提供しています。このガジェットは、風力タービン、太陽光発電所、トラクションドライブ、産業用ドライブなどの過酷な環境条件下で信頼性の高い機能を提供します。

ルネサス エレクトロニクスは、再生可能エネルギー、スマートグリッド、EV、産業およびビルディングの自動化など、よりクリーンで持続可能な未来への移行を加速する幅広いパワーエレクトロニクスソリューションを提供し、エネルギー移行全体を通じてイノベーションを促進します。

パワーエレクトロニクス市場の主要企業は以下の通りです。これらの企業は総体として最大の市場シェアを持ち、業界のトレンドを決定づけます。

Semiconductor Components Industries, LLC

ABB

Infineon Technologies AG

Texas Instruments Incorporated.

ROHM Co. Ltd

STMicroelectronics NV

Renesas Electronics Corporation.

Vishay Intertechnologies, Inc.

Toshiba Corporation

Mitsubishi Electric Corporation

2024年5月、三菱電機株式会社は、鉄道業界向けの革新的なエネルギー貯蔵装置を開発するため、武蔵エナジーソリューションズとの提携を発表しました。この提携は、先進的な蓄電モジュールとバッテリー管理システムを鉄道車両やその他の車両に組み込むことで、カーボンニュートラルの向上を目指すもの。

2023年12月、ロームは東芝電子デバイス&ストレージとの提携を発表しました。この提携により、炭化ケイ素(SiC)およびシリコン(Si)パワーデバイスに多額の投資を行い、生産能力を増強し、日本における半導体の安定供給を確保します。

材料の展望(売上高、百万米ドル、2018年~2030年)

シリコン(Si)

サファイア

炭化ケイ素(SiC)

窒化ガリウム(GaN)

その他

デバイスの展望(売上高、百万米ドル、2018年~2030年)

ディスクリート

モジュール

IC

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

情報通信技術

コンシューマー・エレクトロニクス

電力

産業用

自動車

航空宇宙・防衛

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. パワーエレクトロニクスの世界市場の変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 市場規模と成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. パワーエレクトロニクスの世界市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. パワーエレクトロニクスの世界市場 材料推定と動向分析

4.1. セグメントダッシュボード

4.2. パワーエレクトロニクスの世界市場 材料の動向分析、2023年および2030年 (百万米ドル)

4.3. シリコン (Si)

4.3.1. シリコン(Si)市場の収益予測および予測、2018年~2030年 (百万米ドル)

4.4. サファイア

4.4.1. サファイア市場の売上高推定と予測、2018~2030年 (百万米ドル)

4.5. 炭化ケイ素(Sic)

4.5.1. 炭化ケイ素(Sic)市場の収益予測および予測、2018~2030年(百万米ドル)

4.6. 窒化ガリウム(GaN)

4.6.1. 窒化ガリウム(GaN)市場の2018~2030年の収益予測および予測 (USD Million)

4.7. その他

4.7.1. その他市場の売上高推計と予測、2018年~2030年(USD Million)

第5章. パワーエレクトロニクスの世界市場 デバイスの推定と動向分析

5.1. セグメントダッシュボード

5.2. パワーエレクトロニクスの世界市場 デバイス動向分析、2023年および2030年 (百万米ドル)

5.3. ディスクリート

5.3.1. ディスクリート市場の収益予測および予測、2018年~2030年 (百万米ドル)

5.4. モジュール

5.4.1. モジュール市場の収益予測および予測、2018年~2030年(USD Million)

5.5. IC

5.5.1. IC市場の収益予測および予測、2018~2030年(USD Million)

5.6. パッケージング

5.6.1. パッケージ市場の収益予測と予測、2018年~2030年(USD Million)

5.7. その他

5.7.1. その他市場の収益予測および予測、2018年~2030年(USD Million)

第6章. パワーエレクトロニクスの世界市場 アプリケーションの推定と動向分析

6.1. セグメントダッシュボード

6.2. パワーエレクトロニクスの世界市場 アプリケーション動向分析、2023年および2030年 (百万米ドル)

6.3. ICT

6.3.1. ICT市場の収益予測および予測、2018年~2030年(USD Million)

6.4. コンシューマーエレクトロニクス

6.4.1. 家電市場の収益予測および予測、2018年~2030年(USD Million)

6.5. 電力

6.5.1. 電力市場の収益予測と予測、2018~2030年(USD Million)

6.6. 産業用

6.6.1. 産業用市場の収益予測および予測、2018年~2030年(USD Million)

6.7. 自動車

6.7.1. 自動車市場の収益予測と予測、2018〜2030年(USD Million)

6.8. 航空宇宙・防衛

6.8.1. 航空宇宙・防衛市場の収益予測および予測、2018年〜2030年(百万米ドル)

6.9. その他

6.9.1. その他市場の収益予測および予測、2018年〜2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-795-7