市場概要

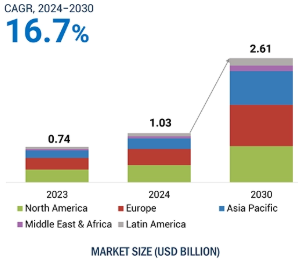

スポーツ用AI市場は、2024年の10億3,000万米ドルから、2024年から2030年までの年平均成長率(CAGR)16.7%で、2030年までに26億1,000万米ドルに成長すると予測されています。スポーツにおけるAI市場は、ジェネレーティブAIや予測分析などの先進技術を統合することで、スポーツのプレー、管理、体験の方法に革命をもたらしています。AIを活用したパフォーマンス分析は、アスリートのモニタリングとゲーム戦略を変革し、チームがコーチング技術を最適化して選手のパフォーマンスを向上させることを可能にします。例えば、AIベースのツールは、選手のフィットネスレベルを監視し、試合中の動きを分析し、オーダーメイドのトレーニング方法を推奨するために使用されています。ジェネレーティブAIは、バーチャル・リプレイ、拡張現実(AR)、没入型バーチャル・ツアーなどのツールを通じてパーソナライズされたインタラクションを可能にし、スポーツ・イベントをより魅力的でインタラクティブなものにすることで、ファン体験をさらに向上させています。

チームスポーツでは、AIが勝利の戦略を立てるための予測モデリングなどのイノベーションを推進し、eスポーツでは、AIソリューションがゲームプレイを分析し、プレイヤーにリアルタイムでフィードバックを提供します。その顕著な例が、プロゲーマーと対戦するOpenAIのボットで、スキル開発を促進するAIの可能性を示しています。AIはまた、パーソナライズされたファン体験と詳細な洞察を提供するためのIBMとUFCのコラボレーションに見られるように、コンテンツ配信を強化し、リアルタイムの分析を提供するツールで放送を再構築しています。

スポーツ協会、チーム、メディア事業体がAIを採用することで、より合理的な運営、より良い観衆管理、ファンエンゲージメントの強化が保証されます。ブンデスリーガのためのAWSのAI駆動型サッカー分析のような高度なシステムは、AIがスポーツに不可欠になっていることを強調しています。よりスマートな意思決定を可能にし、アスリートのパフォーマンスを向上させ、没入感のあるファン体験を生み出すことで、AIはテクノロジーと伝統をシームレスに融合させながら、スポーツ業界のパラダイムシフトを推進しています。

ジェネレーティブAIは、パフォーマンス、ファンエンゲージメント、業務効率を向上させる様々なアプリケーションを通じて、スポーツ市場におけるAIを変革しています。選手のパフォーマンス分析では、AIシステムがリアルタイムで選手のデータを処理し、トレーニングを最適化し、パフォーマンスを向上させ、怪我を減らします。ファン・エンゲージメントは、パーソナライズされたコンテンツやインタラクティブな体験を提供することによって向上します。傷害予防とリハビリテーションは、AIを使用して傷害を予測し、選手の健康データを分析することで回復計画を最適化し、タイムリーな介入を可能にします。

AIはまた、チームと対戦相手のパフォーマンスを評価することで、チーム戦略とゲーム戦術をサポートし、コーチが情報に基づいた意思決定を行えるよう支援します。放送とコンテンツのパーソナライゼーションでは、視聴者の好みに合わせてコンテンツ配信をカスタマイズし、視聴体験を向上させます。スポンサーシップとマーケティング分析では、AIがキャンペーンの効果とファンの感情を評価し、マーケティング戦略を改善します。バーチャル環境トレーニングでは、AI主導のバーチャルリアリティシステムを使用して実際の試合シナリオをシミュレートし、アスリートが没入感のある制御された環境で戦略やスキルを練習できるようにします。最後に、チケット販売と価格設定の最適化では、AIを応用して需要と選手のパフォーマンスに基づいてチケット価格を調整し、収益を最大化します。

スポーツ用AIの成長は、データの利用可能性の増加によって大きく促進されています。テクノロジーの進歩により、ウェアラブルデバイス、パフォーマンス追跡システム、ファン参加型プラットフォームなど、さまざまなチャネルを通じて大量のデータにアクセスできるようになりました。このデータは、チームや組織に、選手のパフォーマンスを向上させ、戦略を洗練させ、怪我を予測するための貴重な洞察を提供します。例えば、NBA(全米バスケットボール協会)は、選手の動きとパフォーマンスを評価するために選手追跡システムを活用しています。また、Catapult Sports社のようなウェアラブルデバイスは、選手の健康指標をモニターし、トレーニングや怪我の予防を指導しています。データ量が拡大し続ける中、AIシステムはより精度を高め、意思決定や業務効率を向上させています。

スポーツ用AIの普及を阻む大きな要因の1つは、こうしたシステムの導入と維持に伴うコストの高さです。傷害予測モデルやパフォーマンス最適化ツールなど、AIを活用したソリューションには、技術インフラ、専用ソフトウェア、ハードウェアへの多額の投資が必要になることが少なくありません。さらに、これらのシステムを管理するために熟練した専門家が必要なため、運用コストが増加します。小規模な組織やリソースが限られている組織にとって、こうした金銭的負担は法外なものになる可能性があります。その結果、多くのスポーツ団体にとって、導入コストは依然として大きな障壁となっており、AIテクノロジーを効果的に統合する能力を制限しています。

スポーツ用AIの統合は、特にトレーニング、選手パフォーマンスの最適化、人材スカウティングなどの分野において、大きな成長の機会をもたらします。AI主導のツールは、コーチやチームが個々の選手に合わせたトレーニングレジメンを改良するのに役立つパーソナライズされた洞察を提供することができます。さらに、AIシステムは、選手の潜在能力を評価し、パフォーマンスデータに基づいてチームに最適な選手を特定することで、スカウティングにおいて重要な役割を果たします。例えば、IBMのWatsonxのようなAIプラットフォームは、選手の統計を評価し、チームのニーズとマッチさせるために使用されています。さらなる成長のチャンスは、AIの継続的な進化能力にあり、選手のパフォーマンスに関するより深い洞察の提供、怪我のリスクの予測、チーム戦略全体の最適化など、競争力の維持を目指すスポーツ組織にとってゲームチェンジャーとなり得ます。

スポーツ用AIの統合における重要な課題は、AIの技術的専門知識とスポーツに対する深い理解の両方を持つ専門家の不足です。パフォーマンス追跡、負傷予測、試合戦略などに使用されるAI駆動型システムには、両分野の複雑さを操れる専門家が必要です。しかし、この2つの専門知識を持つプロフェッショナルの供給は限られており、AI技術の導入を妨げる要因となっています。このスキルギャップは、スポーツ組織にとって大きな課題であり、AIツールの可能性を十分に実現することを困難にしています。このギャップを埋めることは、AIを活用したスポーツ・アプリケーションの継続的な成長と革新に不可欠です。

主要企業・市場シェア

スポーツ用AI市場のエコシステムは、さまざまな規制機関とともに、さまざまなソリューションおよびサービスプロバイダーで構成されています。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を有しています。この市場で著名な企業には、Cisco(米国)、IBM(米国)、Intel(米国)、Microsoft(米国)、AWS(米国)、SAP SE(ドイツ)、Ericsson(スウェーデン)、Oracle(米国)、Stats Perform(米国)、Tech Mahindra(インド)、Sportradar AG(スイス)、HCL Technologies(インド)、Extreme Networks(米国)などがあります、 Salesforce(米国)、SAS Institute(米国)、Catapult Group(オーストラリア)、Genius Sports(英国)、Kitman Labs(アイルランド)、PlaySight(イスラエル)、Quantiphi(米国)、SciSports(オランダ)、Spiideo(スウェーデン)、Sportlogiq(カナダ)、ChyronHego Corporation(米国)、TruMedia Networks(米国)。

バスケットボールは、パフォーマンス向上、ファンとのエンゲージメント、ゲーム分析のためのテクノロジー主導型戦略を大幅に採用しているため、予測期間中、チームスポーツ別のスポーツAI市場を支配すると予想されます。NBAのようなプロリーグは、選手のパフォーマンス追跡、ケガの予防、ゲーム戦略の最適化など、さまざまな用途にAIツールを活用する最前線にいます。

例えば、NBAはマイクロソフトなどの企業と提携し、リアルタイムのゲーム分析や、仮想現実や拡張現実を通じたパーソナライズされたファン体験の創造にAIを活用しています。Second SpectrumのようなAI駆動のモーショントラッキングシステムは、選手の動き、シュート精度、ディフェンス戦略を分析し、コーチ陣に実用的な洞察を提供するために、バスケットボールで広く使用されています。

さらに、バスケットボールチームは、才能ある選手をスカウトし、トレーニング方針を強化するために予測分析を広範に使用しています。例えば、AIアルゴリズムは選手の統計や生体情報を分析して、潜在的な怪我を予測し、予防策を推奨します。同様に、HomecourtのようなAIを搭載したプラットフォームは、スマートフォンのカメラを使ってシュートメカニクスのリアルタイムフィードバックを提供することで、選手のトレーニングに革命をもたらしています。バスケットボールの世界的な人気は、スポーツのペースの速さとデータ集約的な性質と相まって、AIアプリケーションに理想的なものとなっており、この分野での市場のリーダーシップが期待される要因となっています。

レースは、パフォーマンス、安全性、観客動員を強化するためのデータ分析とAI駆動技術への依存度が高まっているため、スポーツにおけるAI市場で最も高い成長率を維持する見込みです。高度なAIシステムは、リアルタイムの遠隔測定分析、予知保全、レース戦略の改善を可能にすることで、モータースポーツを変革しています。例えば、フォーミュラ・ワン(F1)はAIを活用して大量のレースデータを処理し、タイヤ管理、天候予測、燃料効率を最適化することで、チームの競争力を高めています。

さらに、AIを搭載したシミュレーターはレースで脚光を浴び、ドライバーに没入型のトレーニング体験を提供し、実際のコースコンディションを再現しています。例えば、全米ストックカー自動車レース協会(NASCAR)は、AIを活用してレース結果を予測し、ドライバー・トレーニング・プログラムを最適化しています。また、自律走行レースにおけるAIの役割も大きく貢献しています。Roboraceのような競技会では、AIを搭載した完全自律走行車を使用して限界を押し広げ、最先端技術を紹介しています。

さらに、ファンとのエンゲージメント戦略におけるAIの採用は、視聴者の体験を向上させています。プラットフォームは、パーソナライズされたコンテンツ、レース結果の予測分析、放送中のリアルタイムバーチャルオーバーレイにAIを使用しています。このような統合は、ファンとのインタラクションを高めるだけでなく、スポンサーや広告主を引き付け、市場の成長に貢献しています。パフォーマンスを洗練させ、エンゲージメントを増幅させるためにAIに依存する競馬は、この分野におけるリーダーとしての地位を確立しています。

アジア太平洋地域は、中国、インド、日本などの主要国で先進技術が急速に採用されているため、予測期間中にスポーツAI市場で最も高い成長率を示すと予想されます。この成長は、スポーツインフラへの投資の増加、スポーツ分析の人気の高まり、ファンエンゲージメント、パフォーマンス最適化、ゲーム戦略のためのAI搭載ソリューションの統合によってもたらされます。例えば、中国は世界的なスポーツ大国になることに注力しているため、AIを活用したビデオ分析でアスリートのトレーニングプログラムを改良するなどの取り組みが行われています。同様にインドでは、クリケットの選手パフォーマンス分析や、予測AIアルゴリズムを活用したDream11のようなファン参加型プラットフォームでAIが活用されています。技術基盤が強固な日本では、野球やサッカーなどのスポーツで戦術的な意思決定や怪我の予防にAIが活用されています。また、この地域は若者の人口が多く、インターネットの普及率が高まっているため、AIベースのスポーツ・アプリケーションの導入が加速しています。アリババ・クラウドなどの企業は、スポーツ・イベント管理にAIソリューションを導入しており、2022年の北京冬季オリンピックでは、AIが選手のモニタリングとイベントの効率性を向上させました。これらの要素を総合すると、アジア太平洋地域はスポーツAI市場において高成長地域となります。

2024年11月、IBMはUFCと提携し、リアルタイムでのアスリートのパフォーマンス分析にIBM Watsonを活用したAI搭載ソリューションを発表しました。この協業により、UFCのイベント期間中、アスリートのトレーニングとファンとのインタラクション全般の向上を目指し、カスタマイズされたコンテンツや洞察など、パーソナライズされた体験を提供することで、ファンとのエンゲージメントを強化します。

2024年5月、インテルは2024年パリ・オリンピックに向けて、アスリートのパフォーマンス向上、トレーニングの最適化、ファンエンゲージメントの向上を実現するAIソリューションを発表しました。このテクノロジーは、コーチにリアルタイムのパフォーマンスデータを提供し、トレーニングの向上と怪我の軽減を図るとともに、ファンにはパーソナライズされたコンテンツと没入感のある体験を提供します。

スポーツ用AI市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。スポーツAI市場の主要プレーヤーは以下の通り。

Cisco (US)

IBM (US)

Intel (US)

Microsoft (US)

AWS (US)

SAP SE (Germany)

Ericsson (Sweden)

Oracle (US)

Stats erform (US)

Tech Mahindra (India)

Sportradar AG (Switzerland)

HCL Technologies (India)

Extreme Networks (US)

Salesforce (US)

SAS Institute (US)

Catapult Group (Australia)

Genius Sports (UK)

Kitman Labs (Ireland)

PlaySight (Israel)

Quantiphi (US)

SciSports (Netherlands)

Spiideo (Sweden)

Sportlogiq (Canada)

ChyronHego Corporation (US)

TruMedia Networks (US)

【目次】

5.1 はじめに

5.2 市場ダイナミクス ドライバ 抑制 チャンス チャレンジ

5.3 スポーツAIの歴史

5.4 スポーツAI市場:エコシステム分析/市場マップ

5.5 ケーススタディ分析

5.6 価値/サプライチェーン分析

5.7 関税と規制ランドスケープ 関税データ(hscode: 854231) – プロセッサとコントローラ 規制機関、政府機関、その他の組織 主要規制

5.8 価格分析 主要企業の平均販売価格動向(ソリューション別) 指標価格分析(タイプ別

5.9 技術分析 主要技術 – 機械学習と深層学習 – コンピュータビジョン – 自然言語処理(NLP) – 予測分析 – ロボットによるプロセス自動化(RPA) 補完技術 – 拡張現実(AR)/仮想現実(VR) – センサー統合技術 – ビッグデータ分析 – クラウドコンピューティング – サイバーセキュリティ 隣接技術 – ブロックチェーン – 5Gコネクティビティ – エッジコンピューティング – デジタルツイン

5.10 特許分析 主要特許リスト

5.11 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 2024-2025年の主要な会議とイベント

5.15 スポーツ市場におけるAIの技術ロードマップ 短期ロードマップ(2023年~2025年) 中期ロードマップ(2026年~2028年) 長期ロードマップ(2028年~2030年)

5.16 スポーツ分野におけるAI導入のベストプラクティス

5.17 現在のビジネスモデルと新たなビジネスモデル

5.18 スポーツAIに使用されるツール、フレームワーク、テクニック

5.19 貿易分析(8542) プロセッサとコントローラの輸出シナリオ プロセッサとコントローラの輸入シナリオ

5.20 投資と資金調達のシナリオ

5.21 AI/ジェネAIがスポーツに与える影響

スポーツにおけるAIの市場規模、提供製品別

6.1 オファリングの導入 市場促進要因

6.2 ソリューション パフォーマンス分析 選手モニタリング ゲーム戦略とコーチングソリューション ファンエンゲージメントと体験向上 放送管理 その他のソリューション

6.3 サービス プロフェッショナルサービス – トレーニング&コンサルティング – 導入&システムインテグレーション – サポート&メンテナンス マネージドサービス

スポーツAI市場規模、テクノロジー別

7.1 導入タイプ 市場促進要因

7.2 ジェネレーティブAI

7.3 その他のAI 機械学習 自然言語処理 コンピュータビジョン 予測分析

スポーツにおけるAI市場規模、スポーツタイプ別

8.1 導入スポーツタイプ: 市場促進要因:ボクシング

8.2 個人スポーツ:テニス、レース、陸上競技、その他、クリケット

8.3 チームスポーツ – サッカー – アメリカンフットボール/ラグビー – バスケットボール – 野球 – ホッケー – その他

8.4 Eスポーツ

スポーツにおけるAI市場規模、エンドユーザー別

9.1 導入エンドユーザー:市場促進要因:スポーツ協会、スポーツチーム、スポーツメディア&放送、その他エンドユーザー スポーツにおけるAI市場規模(地域別)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9249