市場概要

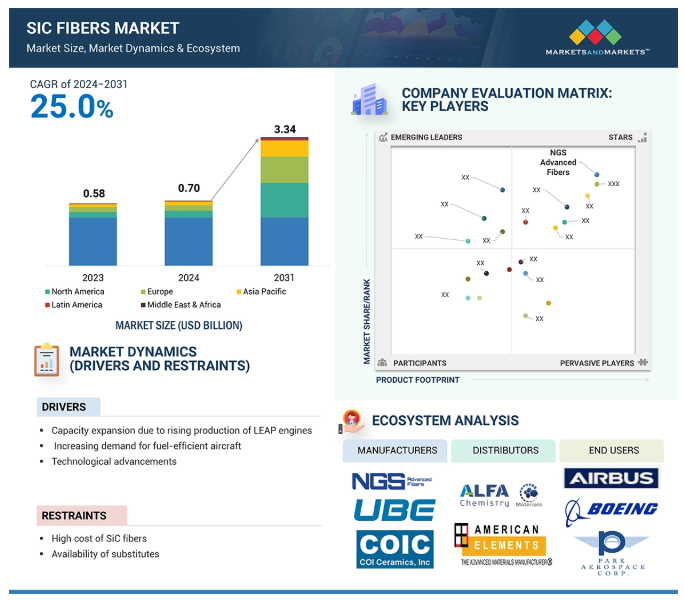

世界のSiC繊維市場は、2024年には7億ドルの価値があり、2031年には33.4億ドルに達すると予測されています。2024年から2031年までの年平均成長率は25.0%です。航空宇宙およびエネルギー・電力分野におけるSiC繊維の用途拡大、技術進歩、研究開発への重点化の進展といった要因が、予測期間中のSiC繊維市場を牽引するでしょう。

SiC繊維は、極端な環境下でも高い剛性、優れた引張強度、卓越した耐薬品性、最小限の熱膨張率といった優れた特性を備えており、そのような条件下での用途に非常に適しています。このような繊維の製造に使用される原材料はシリカと炭素前駆体であり、化学気相成長法などのさまざまな技術を含む、さまざまな製造ルートを経ています。

NGSアドバンストファイバー株式会社、日本カーボン株式会社、BJSセラミックスGmbHは、革新的な技術により市場の主要企業となっています。これらの企業は、SiCファイバー技術における革新的な新技術を推進し、発展させながら、激しく競合しています。

航空宇宙および防衛などの産業におけるSiCファイバーの使用増加が、世界的なSiCファイバー市場の成長に貢献しています。

技術の進歩、持続可能性への注目度の高まり、およびさまざまな用途におけるSiC繊維の使用に伴う環境面の利点が市場の成長を促進しています。

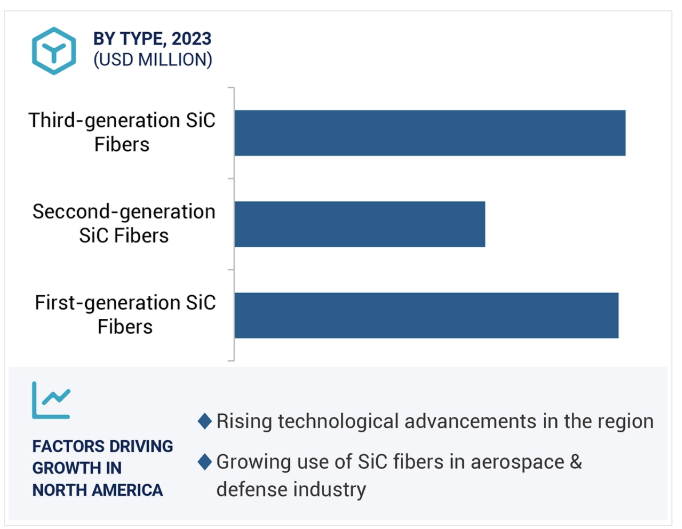

第3世代SiC繊維市場は、2031年までに13億7210万米ドルに達すると予測されており、予測期間中のCAGRは26.3%で成長すると見込まれています。

第3世代SiC繊維の需要の高まりは、SiC繊維市場の各企業に成長の機会をもたらしています。

SiC繊維の研究開発が大幅に成長していることで、多くの組織がこれらの先進材料の革新と製造に積極的に取り組んでいるため、市場では急速に注目が高まっています。SiC連続繊維の研究パイロットプラットフォームが構築されたことで、第2世代繊維の製造を支援する電子ビーム照射による架橋技術などの新たな製造技術の探究が可能になりました。これらの技術に加えて、化学量論比に近い繊維の製造には水素還元も適用されています。第一世代のSiC連続繊維のトン単位での生産は、航空宇宙、防衛、エネルギーなどの産業における高性能材料の需要の高まりに応えるという高いレベルの取り組みを自らに課すことを意味します。 高温耐性、耐食性、波吸収性などの特性を持つ先進材料は、国防を目的とした材料技術の最近の進歩において、再び注目を集めています。 炭化ケイ素繊維は重要な材料と考えられています。政府はSiC繊維の製造への展開と投資を拡大し、重要な技術の習得に向けた基盤を整えています。研究開発への支援と機運の高まりは、SiC繊維の性能と可用性を向上させ、新たな用途と市場の発見につながり、SiC繊維市場全体の成長をさらに後押しするでしょう。

SiC繊維は、強度対重量比、高い熱安定性、酸化への耐性など、非常に優れた機械的特性を備えており、航空宇宙、防衛、エネルギーおよび電力といった極端な環境での用途に基本的に適しています。SiC繊維は製造コストが極めて高いです。1キログラムあたり1,400ドルから9,000ドルという高価格が、ほとんどの用途におけるSiCの使用を大幅に制限しています。SiC繊維は炭素繊維と比較するとほぼ1,000倍の価格であるため、このような素材を業務に採用することに不安を感じるユーザーもいます。そのため生産量は少なく、規模の経済によるコスト削減効果も限定的であるため、すでに高いコストがさらに悪化しています。主に第3世代のSiC繊維の低量生産は、新たな用途によるもので、高価格と市場成長の遅れという悪循環を維持しています。現在の状況ではSiC繊維はニッチな用途にしか使用できませんが、技術の進歩とそれに伴う用途の拡大により、いずれは価格低下圧力がかかるでしょう。価格低下の可能性は、SiC繊維の使用拡大につながり、革新的なアイデアによりSiC繊維市場がさらに加速するでしょう。

中国国内に国内企業が存在することは、国内市場だけでなく世界市場でも成長の好機をもたらします。その主な理由は、国内の航空宇宙産業に潜在的な需要があることです。寧波中興新材料有限公司は、わずか15ヶ月あまりで、第2世代SiC繊維の生産規模を10トンにまで引き上げました。年間80トンから100トンというフル生産レベルにまで引き上げることを目指しており、事業能力を育成するための積極的な計画を立てています。

中国商用飛機(COMAC)の存在は、この機会をさらに拡大します。 COMACは航空宇宙技術の開発に重点的に取り組み、耐久性と効率性をさらに強化するために、高性能SiC繊維も関心領域としています。 新興の国内生産者とCOMACのような主要企業の協力により、材料の用途に革新がもたらされ、コスト削減につながり、その結果、複数の分野でSiC繊維の利用が可能になります。

SiC繊維の製造における技術的な問題は、浸透と繊維コーティングに関連しています。SiC製造時の技術的な複雑さを最小限に抑えるため、浸透は最適化されるべきです。コーティングは、このような繊維の加工における重要なステップのひとつですが、繊維を均一にコーティングすることは非常に困難です。その他の主な問題としては、SiC繊維の比較的高いコストが挙げられます。最近、これらの繊維の新たな用途分野が発見されましたが、コスト要因により、新たに特定された多くの用途での商品化が制限されています。さらに、低コスト技術と大量生産を実現することが、研究者にとっての大きな課題のひとつとなっています。製造業者にとっては、これらの繊維の生産が重要な課題です。複数の企業によるSiC繊維の大量生産により、将来的にはこれらの繊維に関連するコストが削減される可能性があります。SiC繊維の製造工程には、化学気相成長法やポリマー前駆体法など、非常にエネルギー集約的で複雑な工程が含まれます。これらの工程には特殊な機器や製造条件が必要とされるのが特徴です。製造コストも高額になりますが、その主な理由は、工程自体が非常に複雑で、高純度の原材料が必要とされるためです。

主要企業・市場シェア

この市場のエコシステムは、SiC繊維の原料メーカー/サプライヤーであるHaihang Industry Co., Ltd.やSaifei Groupなどから構成されており、これらの企業は、NGS Advanced Fibers Co., Ltd.、UBE Corporation、COI Ceramics、GE Aerospace、Specialty MaterialsといったSiC繊維の製造で著名なメーカーに原料を提供しています。これらのメーカーは、Airbus、Boeing、Park Aerospace Corporationなどのエンドユーザー向けにSiC繊維を製造しています。

SiC繊維市場は、航空宇宙および防衛分野において大幅な成長が見込まれています。これは、SiC繊維が航空宇宙用途において、従来の金属合金よりも燃料効率の向上と排出削減を実現できる素材として好まれているため、軽量素材の需要が高まっていることが要因です。また、SiC繊維は極めて高い熱安定性と耐酸化性を備えているため、ガスタービンエンジンやロケット推進システムなどの高温環境にも非常に適しているという理由もあります。実際、北米やアジアの政府は、航空宇宙能力の向上や防衛技術の更新に巨額の資金を投じてきました。製造工程の研究が進めば、SiC繊維の性能特性が向上する一方で製造コストが削減される可能性が高く、その結果、さまざまな用途での利用が拡大するでしょう。世界的な新型コロナウイルスによるロックダウンの回復が進む中、航空宇宙および防衛セグメントは徐々に上昇しており、イノベーション活動とともに生産規模を拡大し続ける企業が多数あることから、これらのセクターから新たな需要が生み出されています。これらの要因により、航空宇宙および防衛産業は、技術進歩、政府投資、高性能材料に対する需要の高まりを背景に、SiC繊維市場で力強い成長が見込まれています。

第3世代のSiC繊維は、優れた特性と性能上の利点により、予測期間中のSiC繊維市場で最高のCAGRを記録するでしょう。この世代の先進繊維は、第1世代および第2世代と比較して、耐熱性、耐酸化性、耐クリープ性において優れた強化を示しています。これにより、材料が極端な温度や過酷な環境にさらされる航空宇宙、防衛、エネルギー分野における過酷な用途に適しています。第3世代SiC繊維の製造工程における技術進歩は、各企業が優れたSiC繊維製品を製造する上でさらに役立つでしょう。これらの革新的な製造工程は、SiC繊維の製造を容易かつ安価にするだけでなく、機械的特性を向上させます。

業界は絶え間なく進化しており、より軽量で高性能な素材への需要が高まっています。その結果、第3世代SiC繊維の需要が増加しています。これらの先進的なSiC繊維は、耐熱性と耐酸化性が向上しているなど、優れた特性により、極限状態にも耐えることができます。第三世代のSiC繊維は、温度が常に上昇する航空機エンジンの高温部分でも性能を発揮できるため、航空宇宙用途で非常に注目されています。また、軽量であることから、現在の航空機設計で重要なパラメータである燃料使用効率の向上にも自動的に貢献します。

製造工程における技術的進歩や、航空宇宙、防衛、エネルギー、電力部門を含む多様な用途におけるSiC繊維の利用など、多くの説得力のある要因により、予測期間中、北米はSiC繊維市場で最も高い成長率を記録するでしょう。航空宇宙および防衛部門は、SiC繊維の主要な消費者であり、その軽量性と高性能により、航空機や軍事用途における燃料効率と全体的な運用効率の向上につながっています。航空宇宙企業や防衛請負業者は、極端な温度下での生存が重要なガスタービンエンジンや熱保護システムの両方において、SiC繊維の使用をますます取り入れています。米国政府による防衛近代化と航空宇宙技術への多額の連邦支出は、先進材料の需要をさらに後押ししています。北米では、SiC繊維の用途と製造工程における継続的なイノベーションを推進する研究開発が行われています。自動車分野の成長は、電気自動車やその他の燃費効率の高い自動車への関心の高まりによるもので、効率向上のためには軽量で耐熱性のある素材が求められます。北米は、持続可能性と高性能ソリューションに重点的に取り組んでいること、技術的な優位性があること、強固な産業基盤と材料科学におけるイノベーションへの取り組みがあることから、SiC繊維市場をリードする最有力候補です。

2021年6月、COI Ceramics、ハネウェル、ロールスロイス、プラット・アンド・ホイットニー、オークリッジ国立研究所は、「低コストセラミック基複合材料(CMC)のための炭化ケイ素(SiC)繊維の国内生産における連続的スケーラブルプロセス」と呼ばれる新たなプログラムに協力しました。このプロジェクトは、さまざまな用途における性能基準を満たす費用対効果の高い材料に対する「高騰する」需要に対応するため、SiC繊維の国内サプライチェーンを構築することを目的としています。

2020年9月には、BJSセラミックスが華氏2,732度以上の温度に耐える第3世代SiC繊維の生産に成功しました。BJSセラミックスは、欧州連合の「ホライズン2020」研究開発プログラムからの資金提供も受けています。

2019年12月、Global Materials, Inc.はSpecialty Materials, Inc. (SMI)の買収を発表しました。これにより、SMIの先進的な繊維および材料製品の提供を継続することが可能になります。この買収は、さまざまな最終用途産業への対応を目的としています。

2017年1月、宇部興産はSiC繊維の生産能力を年間200トンに増強する計画を発表しました。この拡張は2025年までに完了する予定です。

SIC繊維市場における主要企業には、以下の企業が含まれます

NGS Advanced Fibers Co., Ltd.

UBE Corporation

COI Ceramics Inc.

GE Aerospace

Specialty Materials

Haydale Graphene Industries plc

MATECH

Suzhou Saifei Group Co., Ltd.

BJS Ceramics

Nanoshel LLC

SkySpring Nanomaterials, Inc.

Suzhou Saifei Group Co., Ltd.

National Aeronautics and Space Administration

TISICS

Free Form Fibers

【目次】

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 技術の進歩- LEAP エンジンの生産増加による生産能力の拡大- 低燃費航空機の需要の増加- 陸上ガスタービンエンジン用の SiC 繊維ベースの CMC 製造への投資の増加 RESTRAINTS- SiC 繊維の高コスト- 代替品の存在 OPPORTUNITIES- 事故に強い軽量原子炉の製造のための研究開発の増加- SiC 繊維のコスト削減- 中国企業の出現 CH. オポチュニティ- 事故耐性が高く軽量な原子炉の製造に向けた研究開発の増加- SiCファイバーのコスト削減- 中国勢の台頭 チャレンジング- 低価格SiCファイバーの製造における技術的課題- 流動性の逼迫

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済見通し 導入 GDP動向と予測 世界の航空宇宙・防衛産業の動向 世界のエネルギー・電力産業の動向 世界の工業産業の動向

5.6 サプライチェーン分析 原料分析- ポリカルボシラン- ポリチタンカルボシラン タイプ分析- 第一世代SiCファイバー- 第二世代SiCファイバー- 第三世代SiCファイバー フェーズ分析 最終製品分析

5.7 バリューチェーン分析

5.8 貿易分析 HSコード880330の輸入シナリオ HSコード880330の輸出シナリオ

5.9 エコシステム

5.10 価格分析 SIC素材の平均販売価格動向(主要プレーヤー別) SIC繊維の平均販売価格動向(タイプ別) SIC繊維の平均販売価格動向(フェーズ別) SIC繊維の平均販売価格動向(形態別) SIC繊維の平均販売価格動向(用途別) SIC繊維の平均販売価格動向(最終用途産業別) SIC繊維の平均販売価格動向(地域別

5.11 Sic繊維の地域別平均販売価格動向

5.12 技術分析 主要技術- 化学的気相成長(CVD)- レーザー駆動CVD(LCVD) 補足技術- 連続インライン処理

5.13 特許分析 導入方法論 文書タイプ 見識 法的地位 管轄区域分析 過去5年間の出願者トップ10 特許所有者(米国

5.14 規制の状況 規制機関、政府機関、その他の組織

5.15 主要会議とイベント

5.16 ケーススタディ分析 ケーススタディ1:寧波中興新材料有限公司による第二世代SIC繊維の導入 ケーススタディ2:米航空宇宙局(NASA)グレン研究所による炭化ケイ素繊維トウの開発 ケーススタディ3:炭化ケイ素繊維の国内生産のための連続スケーラブルプロセス

5.17 顧客ビジネスに影響を与えるトレンド/混乱

5.18 投資と資金調達のシナリオ

5.19 AIのSIC繊維市場への影響 トップの使用事例と市場の可能性 AIのSIC繊維市場への導入事例 顧客のSIC繊維市場におけるAIの導入準備状況

シリコン繊維市場、タイプ別

6.1 導入

6.2 第一世代SICファイバーは低コストで普及を促進

6.3 航空宇宙産業からの需要の増加が市場を牽引する第2世代Sic繊維

6.4 第3世代Sic繊維の生産拡大が市場を牽引

Sicファイバー市場、フェーズ別

7.1 導入

7.2 高温用途でのアモルファス使用が市場を牽引

7.3 他の繊維よりも優れた結晶性が市場を牽引

SIC繊維市場、形態別

8.1 はじめに

8.2 航空宇宙・防衛産業におけるSIC繊維の継続的な用途拡大が市 場を牽引

8.3 主要メーカーによる自社織繊維加工が市場を牽引

8.4 その他の形態

SIC繊維市場、用途別

9.1 導入

9.2 コンポジット:研究開発活動の活発化が市場を牽引

9.3 非コンポジット用途の増加が市場を牽引

SIC繊維市場:最終用途産業別

10.1 はじめに

10.2 航空宇宙・防衛 航空機エンジンメーカーからの高い需要が市 場を牽引

10.3 エネルギー・電力分野:研究開発投資の拡大が市場成長を後押し

10.4 シック・ファイバーの幅広い産業用途が市場を牽引

10.5 その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 4452