市場規模

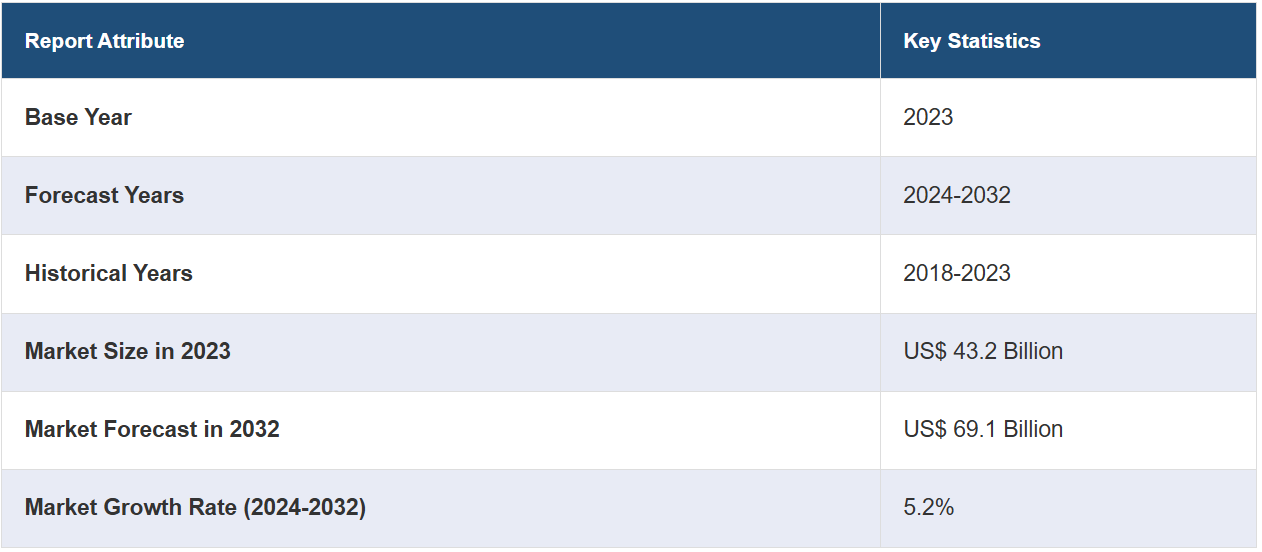

世界の在宅輸液療法市場規模は2023年に432億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が691億米ドルに達し、2024年から2032年の 年間平均成長率(CAGR)は5.2%になると予想しています。高齢者人口の増加と在宅医療へのニーズの高まりが市場を牽引しています。

在宅輸液療法市場分析:

主な市場推進要因:医療技術の進歩により、在宅での輸液療法がより安全かつ効率的になっており、これが市場を牽引している。

主な市場動向:慢性疾患の症例数が増加しているため、費用対効果の高い在宅治療の必要性が高まっており、これが大きな成長要因となっている。

競合状況:主な市場関係企業には、B. Braun Melsungen AG、Baxter International Inc.、Becton Dickinson and Company、Eli Lilly and Company、Fresenius SE & Co. KGaA、ICU Medical Inc.、JMS Co. Ltd.、Nipro Corporation、Option Care Health Inc. (Walgreen Co.)、Smiths Group plc、Terumo Corporationなどがあります。

地理的傾向:北米は、強力な償還制度と慢性疾患の増加により、市場で明確な優位性を示しており、その結果、地域全体で利便性の高い在宅治療ソリューションに対する需要が高まっています。

課題と機会:患者の安全性のばらつきと適切な管理の必要性は、市場の妨げとなっています。しかし、介護者向けのトレーニングの強化と、輸液治療のリアルタイム監視のための高度なモニタリング技術の統合は、予測期間を通じて市場を強化し続けるでしょう。

在宅輸液療法の市場動向:

高度な輸液技術の採用が増加

技術の進歩により、精度、安全性、効率性を向上させるスマート輸液ポンプや安全ソフトウェアが導入され、在宅輸液療法が強化されています。 それとは対照的に、これらの技術革新は、投薬エラーの削減、より優れたモニタリングの提供、デジタルシステムとのシームレスな統合を実現し、患者に対する在宅ケアの合理化と介護者の負担軽減に役立っています。例えば、2024年4月には、バクスター社がNovum IQ 大容量輸液ポンプとDose IQ 安全性ソフトウェアの米国FDA認可を取得し、統合型スマートポンプソリューションを提供することで在宅輸液療法を強化しました。この開発により、患者の安全性と効率性が向上し、臨床医の業務負担の課題に対処し、連携したケアを推進しています。

専門的な輸液サービスの需要の高まり

慢性疾患の複雑な治療を必要とする患者が増えるにつれ、専門的な輸液サービスに対するニーズも高まっています。 さらに、これらのサービスは、在宅環境で提供される個別化された治療法を提供することで、通院の必要性を減らします。 さらに、この個別化されたアプローチは、患者の快適性と治療結果を改善しながら、長期にわたる病気の効果的な管理を支援します。例えば、2024年2月には、Dynamic Accessは、自己免疫疾患や多発性硬化症などの慢性疾患を抱える患者を対象に、在宅輸液看護を提供する専門企業、ダイナミック・インフュージョン(dynamic infusion)を立ち上げました。また、35以上の専門薬局と提携し、9つの州で年間1万件以上の在宅訪問を行い、患者ケアの向上に努めています。

デジタルヘルスツールの統合

在宅輸液療法におけるデジタルツールの統合により、より優れた患者モニタリングと医療従事者と患者間のリアルタイムでのデータ共有が可能になっています。さらに、これらのシステムは治療経過に関する洞察を提供することで遠隔ケア管理を強化し、服薬アドヒアランスの改善と治療計画の調整を促進しながら、対面での診察の必要性を最小限に抑えています。例えば、2024年5月には、Moogは在宅輸液療法向けに特別に設計された外来患者向け輸液システムCURLIN 8000の米国FDA認可を取得しました。このシステムは、正確な多剤併用輸液と直感的なユーザーインターフェースを提供し、CURLIN RxManagerと統合することで、在宅ケアの薬剤師と患者の安全性と管理を強化します。

世界の在宅輸液療法産業の区分:

IMARC Groupは、2024年から2032年までの世界、地域、国レベルでの在宅輸液療法市場予測とともに、市場の各セグメントにおける主要なトレンドの分析を提供しています。当社のレポートでは、製品と用途に基づいて市場を分類しています。

製品別内訳:

輸液ポンプ

エラストマー

電気機械式

重力式

その他

静脈内セット

IVカニューレ

ニードルレスコネクタ

現在、輸液ポンプが在宅輸液療法市場で最大の需要を占めています。

本レポートでは、製品別に市場の詳細な内訳と分析を提供しています。これには、輸液ポンプ(エラストマー、電磁式、重力式、その他)、静脈内セット、IVカニューレ、ニードルレスコネクタが含まれます。レポートによると、輸液ポンプが最大の市場区分を占めています。

輸液ポンプは、正確な投薬量を実現し、患者ケアの向上にも寄与しているため、市場で明確な優位性を示しています。例えば、バクスターは、高度なスペクトラムIQポンプを発売し、在宅ケアにおける患者の安全性と遠隔モニタリング機能を向上させました。

用途別内訳:

抗感染症

内分泌

糖尿病

その他

水分補給療法

アスリート

その他

化学療法

経腸栄養

非経口栄養

特殊医薬品

その他

抗感染症は現在、在宅輸液療法市場で最大のシェアを占めています。

本レポートでは、用途別に市場を詳細に分類・分析しています。 これには、抗感染症薬、内分泌学(糖尿病およびその他)、水分補給療法(アスリートおよびその他)、化学療法、経腸栄養、非経口栄養、特殊医薬品、その他が含まれます。 レポートによると、抗感染症薬が最大の市場区分を占めています。

抗感染症薬が市場をリードしているのは、肺炎などの重度の感染症の治療に静脈内抗生物質が使用されるケースが増えているためです。例えば、スミス・メディカル社のCADD輸液システムは、正確な投与を容易にし、普及を促進しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

現在、輸液療法市場の収益は北米が独占している

在宅輸液療法市場の見通しでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供されています。 報告書によると、北米が最大の市場シェアを占めています。

在宅輸液療法市場の概要によると、北米が市場を独占しており、これは高度な医療インフラと在宅治療への需要の高まりによるものです。さらに、この地域では高齢者人口の増加と慢性疾患患者の増加により、在宅輸液療法がさらに促進されています。例えば、CVSヘルスは在宅輸液サービスを拡大し、米国全土でこれらの治療へのアクセスを向上させました。さらに、在宅ケアに対する高い需要、それを支える償還政策、技術の進歩が、この市場における北米の優位性をさらに強固なものにしています。

競合状況

在宅輸液療法市場に関する調査レポートでは、競合状況に関する包括的な分析を提供しています。また、市場に参入しているすべての在宅輸液療法企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです:

B. Braun Melsungen AG

Baxter International Inc.

Becton Dickinson and Company

Eli Lilly and Company

Fresenius SE & Co. KGaA

ICU Medical Inc.

JMS Co. Ltd.

Nipro Corporation

Option Care Health Inc. (Walgreen Co.)

Smiths Group plc

Terumo Corporation

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

在宅輸液療法市場の最新動向:

2024年5月:Moogは、正確なマルチセラピー輸液、直感的なユーザーインターフェースを提供し、CURLIN RxManagerと統合する外来患者向け輸液システムCURLIN 8000について、米国FDAの認可を取得した。

2024年4月:Baxterは、患者の安全性と効率性を高める大容量輸液ポンプ「Novum IQ」と「Dose IQ Safety Software」について、米国FDAの認可を取得した。

2024年2月:NHSは、進行したパーキンソン病患者向けのウェアラブルな24時間持続注入である「foslevodopa–foscarbidopa」を導入した。この革新的なポータブル輸液ポンプは、患者の利便性を高め、副作用を低減する。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の在宅輸液療法市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 輸液ポンプ

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 エラストマー

6.1.2.2 電気機械式

6.1.2.3 重力式

6.1.2.4 その他

6.1.3 市場予測

6.2 静脈内セット

6.2.1 市場動向

6.2.2 市場予測

6.3 IVカニューレ

6.3.1 市場動向

6.3.2 市場予測

6.4 ニードルレスコネクター

6.4.1 市場動向

6.4.2 市場予測

7 用途別市場

7.1 感染症治療

7.1.1 市場動向

7.1.2 市場予測

7.2 内分泌学

7.2.1 市場動向

7.2.2 主要セグメント

7.2.2.1 糖尿病

7.2.2.2 その他

7.2.3 市場予測

7.3 水分補給療法

7.3.1 市場動向

7.3.2 主なセグメント

7.3.2.1 スポーツ選手

7.3.2.2 その他

7.3.3 市場予測

7.4 化学療法

7.4.1 市場動向

7.4.2 市場予測

7.5 経腸栄養

7.5.1 市場動向

7.5.2 市場予測

7.6 非経口栄養

7.6.1 市場動向

7.6.2 市場予測

7.7 特殊医薬品

7.7.1 市場動向

7.7.2 市場予測

7.8 その他

7.8.1 市場動向

7.8.2 市場予測

8 地域別市場

8.1 北米

8.1.1 米国

8.1.1.1 市場動向

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場動向

8.1.2.2 市場予測

8.2 アジア太平洋地域

8.2.1 中国

8.2.1.1 市場動向

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場動向

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場動向

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場動向

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場動向

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場動向

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場動向

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場動向

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場動向

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場動向

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場動向

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場動向

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場動向

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場動向

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別の市場内訳

8.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4098